Категория: Бланки/Образцы

С 1 января 2016 года для налоговых агентов была введена новая форма отчетности 6-НДФЛ (Приказ ФНС России от 14.10.2015 г. № ММВ-7-11/450@). Теперь все организации и предприниматели, которые имеют наемных работников, а также выплачивают доходы физическим лицам – не сотрудникам, обязаны представлять расчет сумм агентского НДФЛ. Поскольку форма сравнительно новая, у бухгалтеров при ее заполнении возникает немало вопросов. К примеру, как отразить больничный лист в 6-НДФЛ. Ответ на этот вопрос Вы найдете в данном материале.

НДФЛ с больничногоСразу отметим, что в форме 6-НДФЛ отражаются только те «больничные» пособия, которые облагаются НДФЛ. Сюда относятся все пособия по временной нетрудоспособности, включая пособия по уходу за больным ребенком и по травме на производстве ( пп.1 п.1 ст.217 НК РФ. письма Минфина России: от 22.02.2008 г. № 03-04-05-01/42, от 21.02.2007 г. № 03-04-06-01/47).

А вот пособия по беременности и родам (БиР) в отчете быть не должно, поскольку оно не подлежит налогообложению. Если его показать в 6-НДФЛ, то не будет соблюдаться одно из контрольных соотношений, на которые ориентируются налоговики при проверке формы (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852@).

Допустим, вы отразили необлагаемое НДФЛ декретное пособие по строке 020 «Сумма начисленного дохода». Тогда его сумму также нужно прописать и в строке 030 «Сумма налоговых вычетов». Иначе не будет выполняться контрольное соотношение п.1.3 из вышеуказанного письма, которое предусматривает, что стр.040 = (стр.020 – стр.030) / 100 х стр.010. Однако в строке 030 можно показать только те виды вычетов, которые перечислены в Приложении № 2 к Приказу ФНС России от 10.09.2015 г. № ММВ-7-11/387@. И пособия по беременности и родам в нем нет.

НДФЛ с пособий по временной нетрудоспособности удерживается по общим ставкам:

Работодатель должен назначить пособие в течение 10 дней с момента представления работником больничного листа, оформленного надлежащим образом. Выплата производится в ближайший после назначения пособия день, установленный для выдачи зарплаты (ч.1 ст.15 Федерального закона от 29.12.2006 г. № 255-ФЗ).

В соответствии с пп.1 п.1 ст.223 НК РФ день выплаты пособия работнику (т. е. перечисления его на банковский счет или выдачи из кассы предприятия) является датой фактического получения им дохода. Эта дата отражается по строке 100 расчета 6-НДФЛ. Причем она совпадает с датой удержания налога – строка 110 ( п.4 ст.226 НК РФ ).

НДФЛ, удержанный с «больничных» пособий, которые выплачивались в течение месяца, налоговый агент может суммировать. Но до последнего дня этого месяца он должен перечислить его в бюджет (строка 120 формы 6-НДФЛ). Такие правила установлены абз.2 п.6 ст.226 НК РФ. Если крайний срок уплаты налога выпадает на выходной или праздничный день, то рассчитаться с бюджетом нужно в следующий за ним рабочий день ( п.7 ст.6.1 НК РФ ).

А теперь рассмотрим как отразить больничный лист в 6-НДФЛ на конкретных примерах.

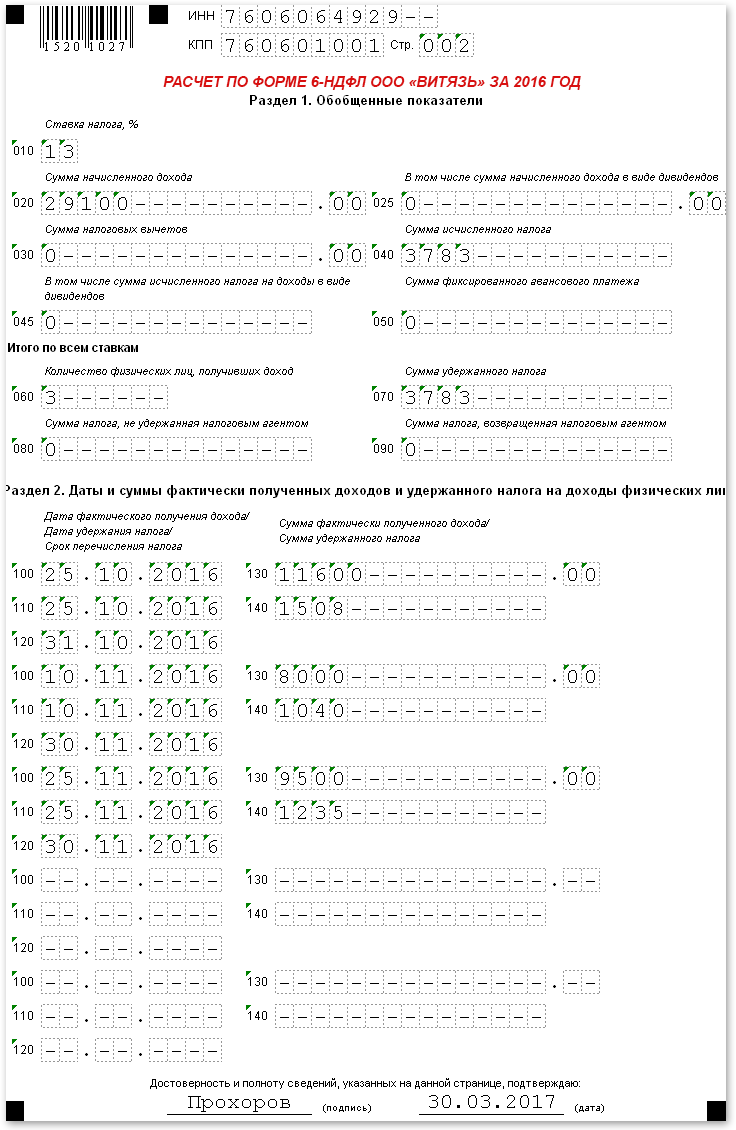

Пособие по больничному листу начислено и выплачено в одном отчетном периодеПример 1. В IV квартале 2016 года ООО «Витязь» на основании предоставленных листков нетрудоспособности начислило и выплатило четырем своим сотрудникам (резидентам РФ) следующие пособия (см. таблицу).

Других выплат работникам в 2016 году Общество не производило. Бухгалтер ООО отразил больничные в 6-НДФЛ за 2016 год следующим образом.

Сразу отметим. что пособие по БиР не облагается НДФЛ, поэтому в расчет его включать не надо.

Больничный в разделе 1 расчета 6-НДФЛ

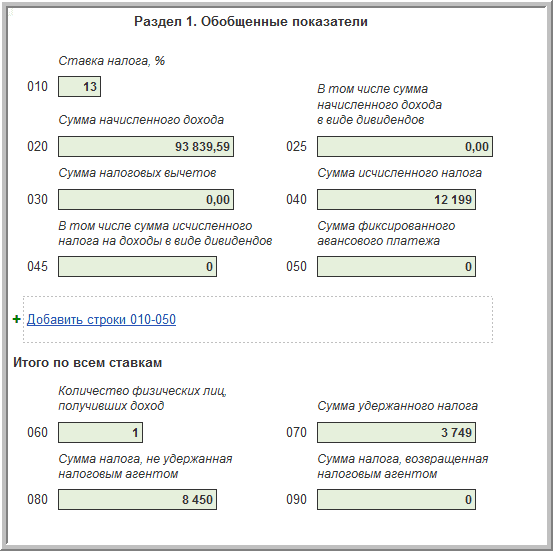

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц ;

Обратите внимание!

Если пособия получают как резиденты, так и нерезиденты РФ, то строки 010-050 раздела 1 (блок 1) заполняются для каждой налоговой ставки на отдельных листах. Итоговые строки 060-090 раздела 1 (блок 2) заполняются только на первой странице. В раздел 2 информация вносится в хронологическом порядке вне зависимости от ставки налога.

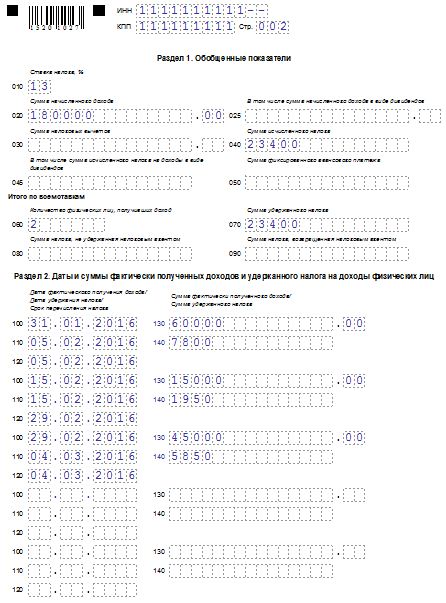

по строке 020 – 29 100 / указывается сумма начисленного физлицам дохода (включая сумму пособий) ;

по строке 040 – 3 783 / указывается НДФЛ, исчиленный с дохода, указанного по строке 020 ;

строка 060 – 3 / указывается количество физлиц, получивших доход (в т. ч. «больничные» пособия) по всем налоговым ставкам ;

строка 070 – 3 783 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам .

Больничный в разделе 2 расчета 6-НДФЛ

Сведения о первой выплате:

по строке 100 – 25.10.2016 / указывается дата выплаты пособия ;

по строке 110 – 25.10.2016 / указывается дата удержания НДФЛ с пособия (совпадает с датой выплаты пособия) ;

по строке 120 – 31.10.2016 / указывается дата перечисления НДФЛ ;

по строке 130 – 11 600 / указывается сумма пособия, выплаченного физлицам ;

по строке 140 – 1 508 / указывается удержанный с пособий НДФЛ .

Сведения о второй выплате (расшифровку строк смотрите выше):

по строке 100 – 10.11.2016 ;

по строке 110 – 10.11.2016 ;

по строке 120 – 30.11.2016 ;

по строке 130 – 8 000 ;

по строке 140 – 1 040 .

Сведения о третьей выплате (расшифровку строк смотрите выше):

по строке 100 – 25.11.2016 ;

по строке 110 – 25.11.2016 ;

по строке 120 – 30.11.2016 ;

по строке 130 – 9 500 ;

по строке 140 – 1 235 .

Заполненный образец формы 6-НДФЛ ООО «Витязь» за 2016 год смотрите ниже.

ФНС России неоднократно давала разъяснения по ситуации с «переходящими» больничными и также неоднократно меняла свое мнение. В конце концов Налоговая служба сформулировала следующие выводы (письмо ФНС России от 01.08.2016 г. № БС-4-11/13984 ).

Больничный в форме 6-НДФЛ за период, когда пособие было назначено, не отражается вовсе. В расчет он попадает только за период выплаты.

Поэтому, если больничный сотруднику был начислен, к примеру, в сентябре, а фактически выплачен в октябре, то отразить операцию нужно в 6-НДФЛ за год.

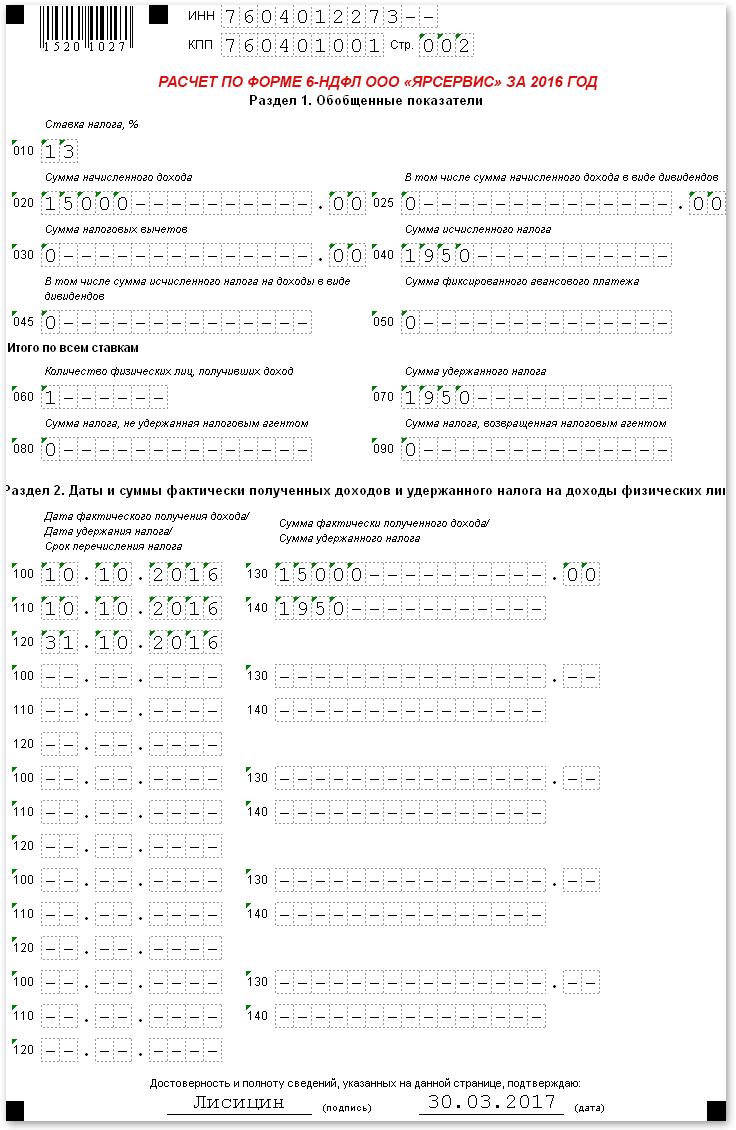

Пример 2. Сотруднику ООО «Ярсервис» (резиденту РФ) 26.09.2016 года было назначено пособие по листку нетрудоспособности в размере 15 000 руб. Его выплата была произведена 10.10.2016 года (в очередной день для выдачи зарплаты).

Других выплат работникам в 2016 году Общество не производило. Бухгалтер ООО отразил больничный в 6-НДФЛ за 2016 год следующим образом.

Больничный в разделе 1 расчета 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 010 – 13 ;

по строке 020 – 15 000 ;

по строке 040 – 1 950 ;

по строке 060 – 1 ;

по строке 070 – 1 950 .

Больничный в разделе 2 расчета 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 100 – 10.10.2016 ;

по строке 110 – 10.10.2016 ;

по строке 120 – 31.10.2016 ;

по строке 130 – 15 000 ;

по строке 140 – 1 950 .

Заполненный образец формы 6-НДФЛ ООО «Ярсервис» за 2016 год с больничным листом смотрите ниже.

17 ноября 2016 163

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Порядок заполнения 6-НДФЛ. Раздел 1В соответствии с порядком заполнения 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 заполняются по каждому сроку перечисления налога отдельно.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛДата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Выплата пособия по временной нетрудоспособности является гарантией, предоставляемой работникам в соответствии с законодательством, и не связана с трудовой деятельностью работника. Пособие по временной нетрудоспособности не является частью оплаты труда (ст. 129, 183 ТК РФ; ст. 5, 6 Федерального закона от 29.12.2006 № 255-ФЗ; письмо Минфина России от 10.10.2007 № 03-04-06-01/349), поэтому в отношении определения даты получения дохода в виде пособия по временной нетрудоспособности следует применять именно положения указанной нормы Налогового кодекса (подп. 1 п. 1 ст. 223 НК РФ; письма Минфина России от 10.04.2015 № 03-04-06/20406, ФНС России от 24.10.2013 № БС-4-11/190790).

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

эксперт службы Правового консалтинга ГАРАНТ, аудитор

НДФЛ с больничного листа в 2016 году претерпели некие изменения, однако основные принципы расчета остались прежними. Другими словами, если работник фирмы ушел на больничный, то по возвращению компания должна заплатить ему пособие по нетрудоспособности, или в простонародье больничный.

Денежные выплаты работник получает на основании предоставленного больничного листа, где прописывается диагноз и длительность болезни. Более того, такой документ также имеет некие правила заполнения. Причем, при ошибках в заполнении больничного листа, работодатель вправе не выплачивать пособие по нетрудоспособности.

Такое пособие должно быть начислено работнику в течение 10 календарных дней с момента предъявления больничного листа, а выплата должна наступить с ближайшей заработной платой.

Производится ли удержание НДФЛ с больничного листа?ДА. Налог на доход физических лиц взимается даже с выплат по нетрудоспособности. Более того, в налоговом кодексе данной теме посвящена целая глава.

Согласно нашему законодательству, на выплаты по нетрудоспособности могут рассчитывать даже те работники фирмы, которые не имеют Российского гражданства. Самое главное, чтобы они работали на данном месте до болезни более 6 месяцев официально, и чтобы работодатель производил отчисления за них в ФСС. Тогда получаем, что в независимости от гражданства и места работы, НДФЛ платиться с любого больничного листа.

Когда НДФЛ не начисляется на больничные листы?Однако случаются и обратные ситуации, когда НДФЛ все-таки не выплачивается с листов о нетрудоспособности. Такие случаи подробно описаны в статье №217 НК РФ.

В отличие от заработной платы налог на добавленную стоимость с больничного листа вычисляется сразу же.

Дело в том, что пособие по временной нетрудоспособности не является оплатой труда, а значит НДФЛ взимается с больничного листа в том же месяце в котором он был предоставлен. Причем, крайний срок будет считаться последнее число данного месяца.

Такие видоизменения взимания налога наступили только с 2016 года. Ранее, срок начисления НДФЛ напрямую зависел от способа уплаты.

Как уже было замечено ранее, денежная компенсация может выплачиваться сотруднику несколькими способами:

Причем, так как в последнем случае пособие делится на 2 части, то ранее начисления производились 2-мя плательщика по-разному. На сегодняшний день, чтобы разрешить данную проблему в итоговой строке прописывается выплата с НДФЛ. В то время как работник получает выплату уже за вычетом налога.

От чего зависит сумма выплат?Прежде всего выплаченная сумма больничного напрямую зависит от рабочего стажа сотруднику. Сегодня, существует специальная таблица, по которой можно определить размер процентного начисления. Еще одним условием размера пособия является тот факт, что оно не должно превышать размер среднего заработка.

При этом не всегда размер пособий будет рассчитан по ставке 100% от среднего заработка.

Как рассчитать пособие по нетрудоспособности?Прежде всего необходимо знать сколько сотрудник получает в среднем в день, а также % от стажа.

Начисления суммы пособий происходит в несколько этапов:

Бывают такие случае, когда сотрудник совсем не имеет стажа и только что закончил институт, или женщина вышла на работу после декрета. Соответственно предыдущие 2 года не были трудовыми, а значит за расчет берется минимальный размер оплаты труда.

Помимо всего прочего необходимо учесть, что наряду с минимальными выплатами существует отметка максимальных. Так, для того чтобы исчислить максимум необходимо просчитать сумму, уплаченную в фонд социальной службы. Такая сумма не может превышать 624 000 рублей за 2014 год и 670 000 рублей за 2015 год.

Получаем:

(624 000 + 670 000): 730 = 1 772, 6 рублей в день.

В соответствии с чем, минимальный заработок в день может составлять 203, 97 рублей.

Предположим, что Иванов Сергей, предоставил организации, больничный лист, где указано, что с 4 по 14 мая 2016 г. включительно он лежал в госпитале. На данном месте Сергей проработал более 9 лет.

Прежде всего рассчитаем заработок Сергея в 2014 и в 2015 году.

Так как оклад Сергея не менялся с 2013 года, то получаем что за два года его заработок составил 860 000 рублей.

Исчислим среднесуточный заработок Сергея:

860 000: 730 = 1 178,1 рублей.

Так как стаж Сергея более 8 лет, то выплата составит 100%.

А значит сумма пособия равняется 1 178,1*10 = 11 781 рублей.

Теперь вычислим НДФЛ –

11 781 * 0,13 = 1 531, 53 рубля.

Правила заполнения больничного листа:

Таким образом, перед подачей больничного листа в бухгалтерию, необходимо проверить правильность заполнения документа в обратном случае, можно остаться без каких-либо выплат.

Марина Пивоварова. эксперт службы Правового консалтинга ГАРАНТ, аудитор

Елена Мельникова. рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ ).

Порядок заполнения 6-НДФЛ. Раздел 1В соответствии с порядком заполнения 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Порядок заполнения 6-НДФЛ. Раздел 2В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 24.11.2015 № БС-4-11/20483@) о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

по строке 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130 (строка 110 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письмо ФНС России от 28.03.2016 № БС-4-11/5278@));

по строке 120 — дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 20.01.2016 № БС-4-11/546@));

по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 заполняются по каждому сроку перечисления налога отдельно.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛДата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Выплата пособия по временной нетрудоспособности является гарантией, предоставляемой работникам в соответствии с законодательством, и не связана с трудовой деятельностью работника. Пособие по временной нетрудоспособности не является частью оплаты труда (ст. 129, 183 ТК РФ ; ст. 5, 6 Федерального закона от 29.12.2006 № 255-ФЗ; письмо Минфина России от 10.10.2007 № 03-04-06-01/349), поэтому в отношении определения даты получения дохода в виде пособия по временной нетрудоспособности следует применять именно положения указанной нормы Налогового кодекса (подп. 1 п. 1 ст. 223 НК РФ; письма Минфина России от 10.04.2015 № 03-04-06/20406, ФНС России от 24.10.2013 № БС-4-11/190790).

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

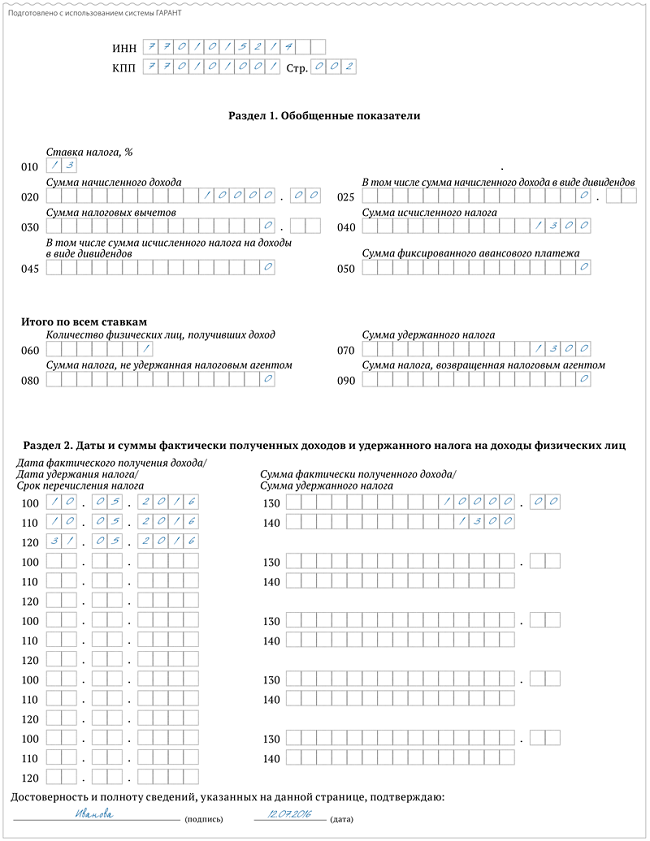

по строке 010 — ставка 13%;

по строке 020 — 10 000 руб.;

по строке 040 — 1300 руб. (10 000 руб. × 13%);

по строке 070 — 1300 руб. (10 000 руб. × 13%);

по строке 100 — 28.04.2016 (дата фактического получения дохода, определяемая в соответствии с подп. 1 п. 1 ст. 223 НК РФ, то есть день выплаты пособия);

по строке 110 — 28.04.2016 (дата удержания НДФЛ с суммы пособия в соответствии с п. 4 ст. 226 НК РФ);

по строке 120 — 04.05.2016 (налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты, но в связи с тем, что 30.04.2016 — это выходной день (суббота), на основании п. 7 ст. 6.1 НК РФ крайний срок перечисления налога переносится на 04.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); также, на взгляд автора, не будет неверным указание в этой строке даты 28.04.2016, поскольку нарушения условия «не позднее последнего числа месяца, в котором производились такие выплаты» в этом случае не происходит;

по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату (в данном случае 10 000 руб.);

по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110 (в данном случае 1300 руб.).

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

по строке 010 — ставка 13%;

по строке 020 — 10 000 руб.;

по строке 040 — 1300 руб. (10 000 руб. × 13%);

по строке 070 — 1300 руб. (10 000 руб. × 13%);

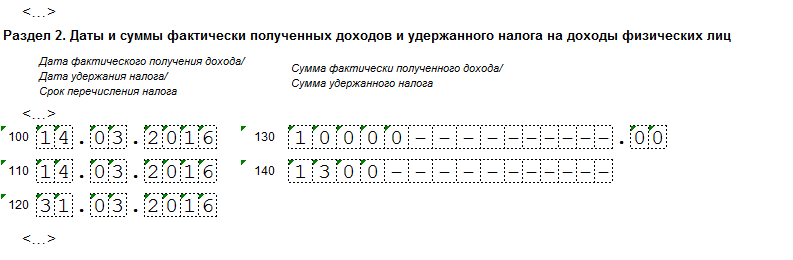

по строке 100 — 10.05.2016 (дата фактического получения дохода);

по строке 110 — 10.05.2016 (дата удержания НДФЛ с суммы пособия);

по строке 120 — 31.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ согласно абзацу второму п. 6 ст. 226 НК РФ); автор полагает, что указание даты фактического перечисления НДФЛ (10.05.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается;

по строке 130 — 10 000 руб.;

по строке 140 — 1300 руб.

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

по строке 010 — ставка 13%;

по строке 020 — 10 000 руб.;

по строке 040 — 1300 руб. (10 000 руб. × 13%);

по строке 070 — 1300 руб. (10 000 руб. × 13%);

по строке 100 — 05.07.2016 (день выплаты пособия);

по строке 110 — 05.07.2016 (дата удержания НДФЛ с суммы пособия);

по строке 120 — 01.08.2016 (в связи с тем, что 31.07.2016 — это выходной день (воскресенье), крайний срок перечисления налога переносится на 01.08.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); автор полагает, что указание даты фактического перечисления НДФЛ, если она приходится на более ранний срок (например, 05.07.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается);

по строке 130 — 10 000 руб.;

по строке 140 — 1300 руб.