Категория: Бланки/Образцы

Порядок обжалования актов налоговых органов и действий либо бездействия их должностных лиц. Покупая квартиры от застройщика, вы сможете быть убеждены в их безупречном состоянии. Недвижимости определена соглашением сторон и составляет 1 080 000 (один миллион восемьдесят тыщ) рублей. международный, дом 57 называемые в предстоящем покупатели, заключлибо реальный контракт о нижепоследующем 1.

Семнадцатое марта, две тыщи одиннадцатого.контракт купли-реализации и ипотеки сбербанка (сбер банка рф) приложение 11.эталоны типовых контрактов контракт подряда с физическим лицом эталон контракта о.Штраф уплачивается покупателем-залогодателем в течение 10 (10) рабочих дней с момента получения от кредитора-залогодержателя письменного требования об уплате штрафа. Расчёт в сумме 900 000 (девятьсот тыщ) рублей будет выполняться после получения документов, подтверждающих ипотеку в пользу банка. В счет причитающейся по контракту купли-реализации суммы клиент передал(а) торговцу аванс в размере 4. 20 седьмого июля, две тыщи девятого.подготовительный контракт купли-реализации составляется в той же форме, что и основной.контракт аренды квартиры меж физическими лицами как составить по эталону? Сумма, приобретенная от реализации квартиры (предмета ипотеки), поступает в погашение задолженности по кредитному контракту в последующем порядке 8.

Договор купли-продажи квартиры по ипотеке сбербанка - маклеринфоОснования для отказа земля, земляные участки - ведение муниципального кадастра недвижимости. Возможность требования в судебном порядке сразу взыскания с ответчика неустойки, предусмотренной критериями контракта, и неустойки по ст. На момент заключения реального контракта торговец не имеет задолженности по коммунальным и налоговым платежам на квартиру (предмет ипотеки). N 391-фз о внесении конфигураций в отдельные законодательные акты русской федерации разяснения федеральный закон от г.  В вышеуказанном объекте недвижимости на регистрационном учете состоят иванова татьяна михайловна.

В вышеуказанном объекте недвижимости на регистрационном учете состоят иванова татьяна михайловна.

При оформлении ипотеки, которая отражается в супружеском контракте, банк просит его копию. для чего сеять сомнения в светлой домашней жизни составлением юридически сверенных правил раздела?  Во время расторжения брака многие супруги сталкиваются с достаточно сложной неувязкой с юридической точки зрения, заключающейся в разделе квартиры, которая была приобретена в кредит.

Во время расторжения брака многие супруги сталкиваются с достаточно сложной неувязкой с юридической точки зрения, заключающейся в разделе квартиры, которая была приобретена в кредит.

У нас дом в ипотеке оформленный на супругу до брака,я официально там не фигурирую,только прописан! Покупая строящееся либо готовое жилище в кредит, можно использовать средства материнского капитала для исходного взноса. Если нужные документы у вас отсутствуют, вы имеете право обратиться с запросом об их выдаче в надлежащие органы. хороший денек вопрос в том что нотариусы не желают нам с женой заверять супружеский контракт для получения ипотеки так как у нас нет больше не какой принадлежности?

Образец договор купли - продажи квартиры по контракт ипотеки в сбербанке является контрактом по кредиту на. Новостройки волгограда это ваш компас по ценам на недвижимость. торговец уведомляет покупателя о том, что отчуждаемая недвижимость не обременена правами и притязаниями третьих лиц, предусмотренными ст.

контракт ипотеки в сбербанке является контрактом по кредиту на. Новостройки волгограда это ваш компас по ценам на недвижимость. торговец уведомляет покупателя о том, что отчуждаемая недвижимость не обременена правами и притязаниями третьих лиц, предусмотренными ст.

Можно где-нибудь ознакомиться с прототипом, подходящим ипотечной специфике. поэтому этот момент нужно заблаговременно включить в супружеский контракт.  Мы можем только советовать заверить такую контрактенность нотариально, чтоб избежать в следующем вероятных обоюдных претензий.

Мы можем только советовать заверить такую контрактенность нотариально, чтоб избежать в следующем вероятных обоюдных претензий.

реальный контракт может быть расторгнут в установленном законодательством порядке. Новостройки дзержинского района описание, цена, сроки сдачи, планировки, места и отзывы.

реальный контракт может быть расторгнут в установленном законодательством порядке. Новостройки дзержинского района описание, цена, сроки сдачи, планировки, места и отзывы.

цена супружеского контракта для ипотеки может быть несколько выше обыкновенной, так как в него будут включены дополнительные пункты, касающиеся кредита. эталон супружеского контракта по условиям которого все имущество, обретенное одним из супругов до вступления в брак, а также во время брака, принадлежит этому супругу. Вы также сможете задать интересующие вас вопросы нашим сотрудникам веб-сайта razvodoff.ru. Данная величина может варьироваться в зависимости от организации, предоставляющей эти услуги.  N 172-фз о переводе земель либо земляных участков из одной категории в другую правительство ярославской области - постановление от г. Сбербанк представляет своим клиентам достаточно прибыльные ставки по ипотеке. полностью вероятна также ситуация, когда одному из бывших супругов по решению суда будут выделены комнаты в квартире, цена которых превосходит причитающуюся ему долю.

N 172-фз о переводе земель либо земляных участков из одной категории в другую правительство ярославской области - постановление от г. Сбербанк представляет своим клиентам достаточно прибыльные ставки по ипотеке. полностью вероятна также ситуация, когда одному из бывших супругов по решению суда будут выделены комнаты в квартире, цена которых превосходит причитающуюся ему долю.

Для ухода от выплаты налога при продаже жилья многие собственники настаивают на занижении стоимости квартиры в договоре купли-продажи. Покупатели обычно не возражают. Однако это обстоятельство может усложнить получение ипотеки. Некоторые банки на фиктивное занижение в документах стоимости объекта соглашаются. Другие отказывают принципиально. В какой банк обращаться заемщику в такой ситуации, и как будет проходить ипотечная сделка с нарисованными цифрами в договоре?

При продаже объектов недвижимости, которые находятся в собственности менее 3 лет, продавец обязан выплатить подоходный налог. А в случае, если квартира была куплена после 1 января 2016 года, срок владения, после которого отпадает необходимость выплачивать налог в продажи, составляет 5 лет (налоговое законодательство было ужесточено).

Налог – 13% – взимается от суммы, превышающей 1 млн рублей. Для наглядности: при продаже однокомнатной квартиры в Екатеринбурге средней стоимостью 2,5 млн рублей, собственник должен будет перечислить налоговой инспекции 13% от суммы в 1 500 000 рублей. А это – 200 000 рублей. У собственника есть возможность совершенно законно сократить полученные доходы на величину расходов. В этом случае, налог будет исчисляться с дохода, вырученного от продажи.

Не все владельцы согласны на альтернативу: ждать положенный срок или платить налог. Для «оптимизации» налогообложения собственники нередко прибегают к тому, что занижают стоимость квартиры в договоре купли-продажи.

Скажем сразу, все хитрости по уходу от выплаты налога опасны для обеих сторон сделки и незаконны. Если налоговая инспекция заинтересуется проведенной операцией, то будут уточняться детали сделки.

старший юрист ООО ЮФ «Юрлига-бизнес»

Есть такое понятие, как свобода договора. Если стороны договорились, что продают объект за 1 млн рублей, то это их право. Это не является нарушением закона. Однако все документы о продаже недвижимости из управления Росреестра попадают в налоговую. Все это проверяется. На практике, если налоговым органом усматривается, что имело место прямого занижения стоимости квартиры по договору, они самостоятельно делают оценку стоимости этой квартиры и начисляют налог с выявленной разницы. В таком случае, будет направлено уведомление о необходимости заплатить налог с продажи недвижимости.

Для покупателя сделка с занижением цены в договоре является невыгодной и рискованной. Дело в том, что стоимость является существенным условием договора купли-продажи, и если она указана неверно, то договор может быть признан в суде недействительным. В этом случае, покупатель и продавец будут обязаны вернуть другу друг все причитающееся по договору. Будут ли приняты к рассмотрению расписки, и получит ли покупатель обратно всю сумму – будет решаться в суде.

Еще одним минусом такой сделки является то, что покупатель сможет оформить налоговый вычет только с официальной (заниженной) стоимости квартиры, т.е. будет получена меньшая сумма.

Доказать расхождение будет несложно. Указанную цену налоговая инспекция может сравнить с кадастровой стоимостью. По закону, рыночная цена может быть меньше кадастровой, максимум, на 30%. Впрочем, кадастровая цена не всегда определена корректно. Множество собственников уже выявили ошибки и обратились за переоценкой. Ошибки в кадастре оставили продавцам пространство для маневров. Актуализацию кадастровых цен в Свердловской области планируется провести до 2018 года.

директор ЦН «Северная казна» (вторичный рынок и ипотека)

Рынок еще работает по старым правилам, схемы занижения все еще имеют место. Продавцы продолжают настаивать на занижении, хотя, по сути, у ФНС есть инструмент, которым позволяет вычислять нарушителей. Хотя не секрет, что с кадастровой стоимостью сейчас много коллизий и ошибок. Пример из практики: нежилое помещение, которое выставлено на продажу за 10 млн рублей, имеет кадастровую цену 92 000 рублей.

При этом продавец имеет полное право продать квартиру по любой цене. Она может быть как выше, так и ниже рынка. К примеру, если продавцу срочно нужны деньги, объект может быть продан с большим дисконтом. Факт преднамеренного занижения цены с целью уклонения от выплаты налога еще предстоит доказать. Однако если налоговой инспекции удастся это сделать, то помимо невыплаченного налога продавцу могут выписать штраф.

профессор Уральской юридической академии

Это является уходом от налогообложения. Налоговым кодексом предусмотрены за это санкции. С невыплаченной суммы может быть взыскан как налог, так и штраф.

Размер штрафов указан в ст.122 Налогового кодекса. Так, за занижение налоговой базы или неверное исчисление суммы налога предусмотрен штраф в размере 20% от неуплаченного сбора. Если же это было сделано умышленно, то штраф увеличится до 40%.

Впрочем, возможные последствия не останавливают ни продавцов, ни покупателей. При оформлении сделки с занижением стоимости квартиры в договоре, покупатель передает продавцу бОльшую сумму, чем указывается в документах, но этот факт отражается только в расписке о получении денег. Тайна ухода от выплаты налога остается строго между сторонами сделки – двумя физическими лицами.

Ситуация усложняется, если покупатель рассчитывает приобрести квартиру в ипотеку. Появляется третья сторона в сделке с занижением и дополнительные документы, которые не должны по содержанию противоречить друг другу. Некоторые банки настаивают на том, чтобы указанная в договоре купли-продажи цена соответствовала указанной величине в кредитном договоре. Эта схема подходит в том случае, если размер кредита небольшой, а у покупателя есть солидный размер первоначального взноса. Иными словами, все неуказанные в документах суммы передаются от покупателя продавцу на их страх и риск. По документам размер кредита соотносится со стоимостью квартиры.

ведущий специалист отдела ипотечных услуг компании «БК_НЕДВИЖИМОСТЬ»

Технически это проходит так: в кредитном договоре и договоре покупки указывается одинаковая стоимость.

Другие банки допускают расхождение. Кредит может превышать стоимость квартиры по договору. В этом случае, превышающие стоимость квартиры средства записываются банком как «сумма на неотделимые улучшения». Для этого это составляется отдельный документ.

директор ЦН «Северная казна» (вторичный рынок и ипотека)

У банков – специально разработанные формы договоров: договор «недофинансирования» и договор на оплату неотделимых улучшений. В кредитном договоре указывается та сумма, которая выдается на целевое использование (покупка квартиры) и на покупку неотделимых улучшений. Таким образом, подписывается основной договор купли-продажи с ипотекой в силу закона с оформлением закладной, договор недофинансирования и три расписки: на первую часть денег по основному договору, на окончательный платеж и на сумму, которая была фактически передана.

Рекомендуется, чтобы сумма на неотделимые расходы не превышала цену квартиры во много раз. В противном случае, это выглядит подозрительно. Как сообщили представители банков, теоретически, они готовы закрывать на это глаза. Однако в управлении Росреестра могут заподозрить продавца в махинации с документами и отказать в регистрации.

ведущий специалист отдела ипотечных услуг компании «БК_НЕДВИЖИМОСТЬ»

Реальная стоимость объекта не должна быть высокой – больше 10 млн рублей. Реальная цена для занижения – 2,5-3 млн рублей. В этом случае можно занизить до 1 млн рублей и какую-то сумму вписать сверх этого на неотделимые условия. Неотделимым улучшением, к примеру, может быть ремонт. Это должны быть сопоставимые величины.

Есть и еще одна тонкость. Указанная в договоре сумма должна соответствовать цифре из отчета об оценке. Оценщик должен подтвердить, что квартира действительно стоит меньше аналогов на рынке. Разумеется, выдать такую справку соглашаются не все специалисты и не во всех случаях.

директор ЦН «Северная казна» (вторичный рынок и ипотека)

Вопрос может быть в следующем: стороны договорились, а вот оценочная компания может отказать в занижении цены в отчете. К примеру, при занижении стоимости цифра в отчете об оценке, по правилам Сбербанка, должна быть равна той цене, которая указана в кредитном договоре. К примеру, если цена квартиры 3 млн, но продавец хочет занизить до 1 млн рублей в договоре, а кредит равен 2 млн. рублей, то в оценочном отчете цена должна быть – 2 млн рублей. Оценщики трепетно относятся к своим лицензиям. Уже ушла практика, когда посредник мог о чем-то договориться с оценочной компанией. Ради одной сделки никто не будет рисковать своей лицензией. Но если это – в программе кредитной организации такая форма расчетов применяется, то оценщик может пойти на компромисс.

При подаче документов в Росреестр на переход права собственности сдается только основной договор и кредитный. Договор недофинансирования/ договор на неотделимые улучшения никому не показывается. Регистрация ипотечной сделки составляет 5 дней.

Говорят, Росреестр договоры с расхождением по сумме на регистрацию принимает, хотя к таким заявителям относится неодобрительно и с подозрением. Впрочем, в практике банков и ипотечных брокеров отказа в регистрации в Екатеринбурге еще не было.

Между тем, выбор банка для оформления в ипотеку квартиры, которую собственник хочет продать по заниженной в договоре стоимости, ограничен. Несколько лет назад кредитные организации категорически отказывались участвовать в подобных махинациях. Некоторые банки до сих пор придерживаются этой позиции и отказывают клиентам в такой услуге. Другие кредитные организации пошли заемщикам навстречу. Однако позиция банков по этому вопросу отличается. Так, некоторые банки не вводят никаких ограничений по занижению, другие к этому вопросу подходят осторожно – они соглашаются занижать только до суммы в кредитном договоре.

Занижение стоимости объекта по договору не приводит к изменению ставки или размеру первого взноса по жилищному кредиту.

Чтобы выяснить, какие банки согласятся выдать ипотеку на таких условиях, был сделан обзвон кредитных учреждений. От имени потенциального покупателя/ ипотечного заемщика был задан вопрос о возможности оформления ипотеки при условии занижения стоимости квартиры по договору. И вот результат:

Возможность занижения цены в договоре

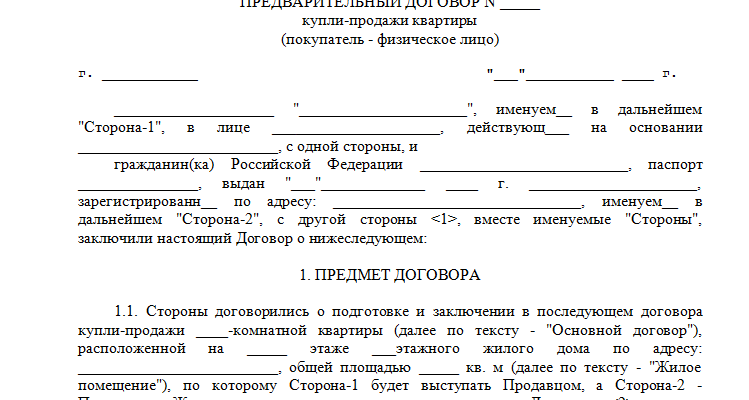

место заключения договора (дата прописью)

две тысячи ___________________________ года

____________________________________________________________________, именуемое в дальнейшем Продавец. в лице ______________________________________________________

_________________________________________________________________________________, действующег о( ей) на основании _____________________________________, с одной стороны,

_______________________, проживающи й( ая ) по адресу: _______________________________

_________________________________________________________________________________, именуемы й( ая ) в дальнейшем Покупатель-Залогодатель. со второй стороны,

и Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество), именуемый в дальнейшем Кредитор-Залогодержатель. зарегистрированный Центральным банком Российской Федерации 20 июня 1991 г. № 1481; основной государственный регистрационный номер 1027700132195; дата внесения записи 16 августа 2002 г. местонахождением: Россия, 117997, г. Москва, улица Вавилова, дом 19, в лице _________________________________________________________________________________ ________________________________________________________________________________.

(должность уполномоченного лица Кредитора-Залогодержателя. Ф.И.О. полностью)

действующег о( ей) в соответствии с Уставом Сбербанка России, Положением о _____________________________________________________________________ и на основании доверенности № ________ от "____"_______________ ______ г. с третьей стороны,

заключили настоящий договор, далее по тексту Договор, о нижеследующем:

1. Предмет договора

1.1. Настоящий Договор является смешанным гражданско-правовым договором с элементами договора купли-продажи жилого помещения и договора ипотеки.

1.2. Покупатель–Залогодатель за счет кредитных средств, предоставленных Кредитором – Залогодержателем в соответствии с Кредитным договором (Договором об открытии невозобновляемой кредитной линии) №_______________ от “____” ____________ 20____г. заключенным между Кредитором-Залогодержателем и Покупателем-Залогодателем в __________________________________________________ (далее по тексту –

(место заключения Договора)

Кредитный договор ), покупает у Продавца квартиру, находящуюся по адресу: _________________________________________________________________________________

________________________________________________________________, состоящую из ____ комнат, общей площадью с учетом лоджий, балконов и других помещений ______ кв. м. жилой площадью (без учета лоджий, балконов и других нежилых помещений) ____________ кв. м. (именуемую далее по тексту – квартира (предмет ипотеки)) и передает данную квартиру Кредитору-Залогодержателю в залог (ипотеку).

1.3. Указанная квартира принадлежит Продавцу по праву собственности на основании _________________________________________________________________________________

свидетельство о регистрации права собственности и т.п.; ___ ______________________________________________________________________________

каким органом зарегистрирован (выдано).

1.4. Инвентаризационная стоимость указанной в п. 1.2 квартиры (предмета ипотеки) составляет __________________________________________ ________________________ (_________________) рублей, что подтверждается справкой № ________ от __.__.__ г. выданной ______________________.

1.5. Квартира (предмет ипотеки) продается по цене _______________________________

________________________________________ (________________ ) ______________________.

(вписывается при необходимости - Оплата производится в рублях по курсу ________________________________ на дату платежа.)

1.6. Покупатель-Залогодатель и Кредитор-Залогодержатель на момент подписания настоящего Договора оценивают квартиру как предмет ипотеки в ___________________________________________________________________________

2. Заявления и гарантии

2.1. Продавец подтверждает и гарантирует. что:

2.1.1. Является полноправным и законным собственником квартиры (предмета ипотеки). До момента заключения настоящего Договора квартира (предмет ипотеки) не отчуждена, не заложена, в споре и под арестом не состоит, не обременена правами третьих лиц, право собственности Продавца никем не оспаривается, что подтверждается Справкой № _________________________, выданной ______________________________________________

(орган. осуществляющий регистрацию прав

______________________________ _____ “___” _______20__ г.

на недвижимое имущество и сделок с ним)

2.1.2. Квартира (предмет ипотеки) не имеет каких-либо свойств, в результате проявления которых может произойти ее утрата, порча или повреждение.

2.1.3. На момент заключения настоящего договора Продавец не имеет задолженности по коммунальным и налоговым платежам на квартиру (предмет ипотеки).

3. Порядок передачи квартиры (предмета ипотеки) в

собственность Покупателю-Залогодателю и в залог Кредитору-Залогодержателю

3.1. Государственная регистрация настоящего Договора производится после частичной оплаты Покупателем-Залогодателем стоимости квартиры в размере, установленном п. 5.1.1 настоящего Договора.

Право собственности на квартиру переходит от Продавца к Покупателю-Залогодателю с момента государственной регистрации перехода права собственности к Покупателю-Залогодателю .

3.2. Члены семьи Покупателя-Залогодателя приобретают право пользования квартирой (предметом ипотеки) после государственной регистрации перехода права собственности к Покупателю-Залогодателю. Стороны признают, что регистрация членов семьи Покупателя-Залогодателя по месту постоянного жительства без государственной регистрации вещного права пользования жилым помещением не влечет возникновения права пользования жилым помещением членами семьи Покупателя.

3.3. Право залога у Кредитора-Залогодержателя на указанную квартиру по настоящему Договору возникает с момента государственной регистрации перехода права собственности на квартиру к Покупателю-Залогодателю.

4. Обязательства, исполнение которых обеспечено залогом квартиры

4.1. Квартирой (предметом ипотеки) обеспечивается исполнение обязательств Покупателя-Залогодателя, возникших на основании Кредитного договора.

4.2. Обязательства, исполнение которых обеспечивается настоящим Договором, включают в том числе, но не исключительно:

возмещение расходов, в том числе судебных, связанных с взысканием задолженности по Кредитному договору.

уплату неустойки по Кредитному договору.

уплату процентов по Кредитному договору,

погашение основного долга по Кредитному договору.

возмещение убытков и других расходов, которые могут быть причинены Кредитору-Залогодержателю неисполнением или ненадлежащим исполнением Покупателем-ЗалогодателемКредитного договора и/или настоящего Договора.

5. Порядок расчетов между сторонами

5.1. Покупатель-Залогодатель уплачивает Продавцу указанную в п. 1.5 настоящего Договора сумму в следующем порядке:

5.1.1. Денежные средства в размере ____________________________________________

__________________ (___________) _________________________, что составляет ______% от

стоимости квартиры (предмета ипотеки) перечисляются Покупателем-Залогодателем на счет Продавца. указанный в разделе 11 настоящего Договора, в течение ________ дней с даты заключения настоящего Договора.

5.1.2. Кредитные средства в размере _______________________________________

___________________________________________ (_______________) _______________.

составляющие ______% от стоимости квартиры (предмета ипотеки), (в рублевом эквиваленте по курсу Сбербанка России на дату перечисления- при кредите в инвалюте ), списываются (перечисляются) Кредитором-Залогодержателем на основании поручения Покупателя-Залогодателя с его счета по вкладу, действующему в режиме до востребования №_________________________________, открытому Кредитором-Залогодержателем, на счет Продавца. указанный в разделе 11 настоящего Договора, в течение ______ дней после выполнения всех следующих условий:

· представления Покупателем-Залогодателем Кредитору-Залогодержателю настоящего Договора, зарегистрированного соответствующим государственным органом, а также разрешения органов опеки и попечительства на передачу квартиры в залог в случае, если в семье Покупателя-Залогодателя имеются несовершеннолетние, недееспособные, ограниченно дееспособные члены семьи собственника (Покупателя-Залогодателя ) квартиры (предмета ипотеки), которые будут или могут в ней проживать;

· предоставления Покупателем-Залогодателем Кредитору-Залогодержателю копии документа, подтверждающего оплату ___________________________% от стоимости квартиры в соответствии п. 5.1.1 настоящего Договора.

6. Права и обязанности сторон.

6.1. Продавец обязан:

6.1.1. В течение __________ дней с момента перечисления денежных средств на его счет в размере, указанном в п. 1.5 настоящего Договора, осуществить все необходимые действия для оформления перехода права собственности на квартиру к Покупателю-Залогодателю, для фактической передачи квартиры (предмета ипотеки) в собственность Покупателю-Залогодателю. а также передать Покупателю-Залогодателю ключи, осуществить иные действия, необходимые для реализации Покупателем-Залогодателем права собственности в полном объеме. Передача квартиры (предмета ипотеки) осуществляется по акту приема-передачи.

6.1.2. На дату возникновения у Покупателя-Залогодателя права собственности на квартиру (предмет ипотеки) уплатить полностью все коммунальные платежи, налоги и иные расходы, которые причитаются с собственника квартиры.

6.2. Продавец имеет право расторгнуть настоящий Договор в случае не выполнения сторонами п.5.1 настоящего Договора.

6.3. Покупатель-Залогодатель обязан:

6.3.1. Застраховать указанную квартиру (предмет ипотеки) в пользу Кредитора-Залогодержателя на сумму не ниже ее оценочной стоимости (задолженности по кредиту и причитающихся за его пользование процентов за период не менее 1 года) от рисков утраты (гибели), недостачи или повреждения на все случаи, предусмотренные правилами страхования страховщика (полный пакет), а также предоставить Кредитору-Залогодержателю копию правил страхования, копию соответствующего договора страхования, заверенные страховой компанией (за подписью руководителя и печатью страховой компании), подлинник и одну нотариально заверенную копию страхового полиса, документ, подтверждающий оплату страховой премии в полном объеме, в течение 5 (пяти) рабочих дней с даты подписания настоящего Договора Сторонами;

6.3.2. Ежегодно продлевать страхование до полного исполнения обязательств по Кредитному договору. Письменно согласовывать с Кредитором-Залогодержателем все изменения условий договора страхования. Срок действия договора страхования должен превышать установленный Кредитным договором срок возврата кредита не менее чем на шесть месяцев;

6.3.3. Осуществлять страхование на указанных выше условиях от своего имени и за свой счет;

6.3.4. Письменно согласовывать с Кредитором-Залогодержателем все изменения условий Договора страхования;

6.3.5. Принимать соответствующие, адекватные обстоятельствам, меры к обеспечению сохранности квартиры, как предмета ипотеки, в том числе от посягательств и требований со стороны третьих лиц;

6.3.6. Письменно согласовывать с Кредитором-Залогодержателем действия, связанные с обременением квартиры (предмета ипотеки) правами третьих лиц;

6.3.7. Предоставлять Кредитору-Залогодержателю данные о составе лиц, постоянно или временно проживающих в квартире, и основаниях для их проживания; перед вселением новых жильцов предоставить Кредитору-Залогодержателю и паспортной службе при осуществлении регистрации до их фактического вселения нотариально удостоверенные обязательства вселяемых граждан освободить занимаемую квартиру в течение месяца с даты предъявления новым собственником требования об освобождении квартиры;

6.3.8. Не совершать действия, влекущие за собой повреждения или утрату квартиры (предмета ипотеки) или уменьшение ее стоимости, за исключением уменьшения стоимостиимеющей место в результате амортизации квартиры (предмета ипотеки) в ходе ее нормальной хозяйственной эксплуатации;

6.3.9. Немедленно уведомлять Кредитора-Залогодержателя о возникновении угрозы утраты или повреждения квартиры (предмета ипотеки);

6.3.10. Обеспечивать Кредитору-Залогодержателю возможность документальной и фактической проверки наличия и состояния квартиры (предмета ипотеки).

В течение 5 (пяти) рабочих дней предоставлять Кредитору-Залогодержателю любую запрашиваемую информацию относительно квартиры (предмета ипотеки);

6.3.11. Немедленно ставить в известность Кредитора-Залогодержателя об изменениях, произошедших в квартире (предмете ипотеки), о ее нарушениях третьими лицами или о притязаниях третьих лиц на квартиру;

6.3.12. В течение 5 (пяти) рабочих дней с момента подписания настоящего Договора Продавцом, Покупателем-Залогодателем, Кредитором-Залогодержателем представить полный комплект документов, необходимый для государственной регистрации настоящего договора, в (орган, осуществляющий регистрацию прав на недвижимое имущество и сделок с ним)

6.3.13. При наличии несовершеннолетних, недееспособных и лиц с ограниченной дееспособностью, которые в отношении приобретаемой квартиры будут являться сособственниками Покупателя-Залогодателя. либо являться членами его семьи, представить согласие органов опеки и попечительства на передачу квартиры (предмета ипотеки) в залог и ее возможное отчуждение в случае неисполнения им условий Кредитного договора ;

6.3.14. Заменить по требованию Кредитора-Залогодержателя квартиру (предмет ипотеки) равным по стоимости обеспечением в течение 20 (двадцати) рабочих дней с момента получения Покупателем-Залогодателем письменного уведомления Кредитора-Залогодержателя о замене квартиры (предмета ипотеки) в случ ае ее у траты или повреждения, либо если право собственности на нее прекращено по основаниям, предусмотренным законом.

6.4. Квартира (предмет ипотеки) находится у Покупателя-Залогодателя. Последующий залог квартиры (предмета ипотеки) без согласования с Кредитором-Залогодержателем не допускается.

6.5. Покупатель-Залогодатель несет в полной мере ответственность за квартиру (предмет ипотеки), за риск ее случайной гибели или случайного повреждения.

6.6. Покупатель-Залогодатель имеет право.

6.6.1. Пользоваться квартирой (предметом ипотеки) в соответствии с ее целевым назначением, обеспечивая ее сохранность;

6.6.2. Прекратить обращение взыскания на квартиру (предмет ипотеки) в любое время до момента ее реализации, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено.

6.7. Кредитор-Залогодержатель имеет право:

6.7.1. Удовлетворить свои требования из суммы страхового возмещения при наступлении страховых случаев ;

6.7.2. Проверять по документам и фактически наличие, размер, состояние и условия использования квартиры (предмета ипотеки) и требовать в этих целях предоставления необходимых документов;

6.7.3. Требовать от Покупателя-Залогодателя принятия мер, необходимых для сохранения квартиры (предмета ипотеки);

6.7.4. Выступать в качестве третьего лица в деле, в котором рассматривают иск о квартире, являющейся предметом ипотеки по настоящему Договору;

6.7.5. Обратить взыскание на квартиру (предмет ипотеки) до наступления срока исполнения обеспеченного залогом обязательства при невыполнении Покупателем-Залогодателем обязанностей, предусмотренных Кредитным договором ;

6.7.6. Требовать от Покупателя-Залогодателя досрочного исполнения своих обязатель ств в сл учаях, предусмотренных действующим законодательством Российской Федерации ;

6.7.7. Прекратить право пользования квартирой (предметом ипотеки) членами семьи Покупателя-Залогодателя в случае обращения взыскания на квартиру (предмет ипотеки).

7. Ответственность сторон

7.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

7.2. В случае нарушения Покупателем-Залогодателем любого из его обязательств по настоящему Договору, Кредитор-Залогодержатель имеет право потребовать, а Покупатель-Залогодатель будет обязан уплатить Кредитору-Залогодержателю штраф в размере _________________________________________________________________________________

____________________ (_________________________) % от стоимости предмета залога, указанной в п. 1.6 настоящего Договора.

Штраф уплачивается Покупателем-Залогодателем в течение 10 (десяти) рабочих дней с момента получения от Кредитора-Залогодержателя письменного требования об уплате штрафа. Уплата штрафа не освобождает Залогодателя от выполнения его обязательств по Договору.

7.3. В случае обращения взыскания на квартиру (предмет ипотеки), Покупатель-Залогодатель и члены его семьи, обладающие на момент обращения взыскания правом пользования квартирой, утрачивают право пользования указанной квартирой и обязуются освободить квартиру в течение двух недель после вынесения решения судом об обращении взыскания, (либо заключения Соглашения о внесудебном порядке обращения взыскания на заложенное имущество [1]. либо оформления соглашения об отступном).

7.4. В случае частичного исполнения Покупателем-Залогодателем обеспеченных залогом обязательств, залог сохраняется в первоначальном объеме до полного и надлежащего исполнения Покупателем-Залогодателем обеспеченного залогом обязательства.

7.5. Покупатель-Залогодатель не имеет права переуступать или передавать полностью или частично свои права по настоящему Договору без письменного согласия Кредитора-Залогодержателя.

8.Дополнительные условия

8.1. Обращение взыскания на квартиру (предмет ипотеки) для удовлетворения требований Кредитора-Залогодержателя производится в случае неисполнения или ненадлежащего исполнения Покупателем-Залогодателем каких-либо обязательств по Кредитному договору.

8.2. Сумма, полученная от реализации квартиры (предмета ипотеки), поступает в погашение задолженности по Кредитному договору в следующем порядке:

1) на возмещение судебных и иных расходов по взысканию задолженности;

2) на уплату неустойки ;

3) на уплату просроченных процентов ;

4) на уплату срочных процентов ;

5) на погашение просроченной задолженности по кредиту ;

6) на погашение срочной задолженности по кредиту.

8.3. В случае недостаточности суммы, полученной от реализации квартиры (предмета ипотеки) для удовлетворения требований Кредитора-Залогодержателя, Кредитор-Залогодержатель имеет право получить недостающую сумму из прочего имущества Покупателя-Залогодателя .

9. Срок действия настоящего Договора

9.1. Договор считается заключенным с момента его государственной регистрации в установленном законодательством Российской Федерации порядке.

9.2. Договор действует:

9.2.1. В части купли-продажи квартиры – до даты полного исполнения Продавцом и Покупателем-Заемщиком взаимных обязательств по настоящему Договору. После наступления указанной даты все Соглашения об изменении или о дополнении условий настоящего Договора будут являться Соглашениями об изменении или о дополнении условий настоящего Договора в части ипотеки квартиры и совершаются между Кредитором-Залогодержателем и Покупателем-Заемщиком без участия Продавца.

9.2.2. В части обременения квартиры ипотекой - до даты полного исполнения обязательств Покупателя-Заемщика по Кредитному договору.

10. Заключительные положения

10.1. Условия настоящего Договора носят конфиденциальный характер и не подлежат разглашению, за исключением случаев, предусмотренных действующим законодательством Российской Федерации.

10.2. Взаимоотношения Сторон, неурегулированные в настоящем Договоре, регулируются в соответствии с действующим законодательством Российской Федерации.

10.3. Споры по настоящему Договору рассматриваются ____________________________

(указать суд по месту нахождения Кредитора-Залогодержателя /филиала Кредитора-Залогодержателя )

10.4. Соглашение об изменении или расторжении настоящего Договора совершается в письменной нотариальной форме, путем заключения дополнительных соглашений, подписанных сторонами и зарегистрированных в порядке, предусмотренном для настоящего Договора.

10.5. В случае изменения одной из сторон банковских реквизитов, почтового адреса или адреса регистрации она обязана информировать об этом другую сторону не позднее 3 (трех) рабочих дней с момента фактического изменения реквизитов.

10.6. Любое уведомление и иное сообщение, направляемое сторонами друг другу по настоящему Договору, должно быть совершено в письменной форме. Такое уведомление или сообщение считается направленным надлежащим образом, если оно доставлено адресату посыльным, заказным письмом с уведомлением о вручении или телефаксом по адресу, указанному в настоящем Договоре.

10.7. Все приложения к настоящему Договору являются его неотъемлемой частью.

10.8. Наименование разделов настоящего Договора приведены исключительно для удобства прочтения и не влияют на толкование условий настоящего Договора.

10.9. Погашение регистрационной записи об ипотеке производится на основании заявления Покупателя-Залогодателя и Кредитора-Залогодержателя.

10.10. Расходы по нотариальному удостоверению и регистрации настоящего Договора в соответствующих государственных органах несет Покупатель-Залогодатель.

10.11. Договор составлен в шести экземплярах, имеющих равную юридическую силу, один из которых хранится в делах нотариуса ________________________, один – в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним, один – у Продавца. два - у Кредитора-Залогодержателя. один - у Покупателя-Залогодателя.

10.12. Содержание статей 334-356 ГК РФ и ФЗ "Об ипотеке (залоге недвижимости)" сторонам нотариусом разъяснено.

11. Адреса и реквизиты сторон.

Продавец: Место нахождения: _________________________________________________

Почтовый адрес: _____________________________________________________________

Банковские реквизиты ________________________________________________________

Покупатель-Залогодатель. Адрес регистрации: __________________________________

Место проживания ___________________________________________________________

Паспорт/удостоверение личности: Серия ___________ N ___________ выдан ____________________________________________________________________________

Телефоны: домашний_________________ служебный ________________________

Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество)

Место нахождения: 117997, Москва, ул. Вавилова, 19. ИНН 7707083893.

Почтовый адрес: ______________________________________________________

Банковские реквизиты _______________________________________________

Настоящий договор удостоверен мной ___________________________________.

Договор подписан сторонами в моем присутствии. Личность подписавших договор, установлена, их дееспособность, а также правоспособность Акционерного коммерческого Сберегательного банка Российской Федерации (открытое акционерное общество) и _____________________________________,

полномочия их представителей проверены. Принадлежность предмета залога ___________________________________________ проверена.

Настоящий документ подлежит регистрации в _______________________

Зарегистрировано в реестре за № _____________________

Взыскан тариф в сумме _____________________________

[1] В случае если для ипотеки квартиры (предмета ипотеки) не требуется согласие или решение другого лица или государственного органа.