Категория: Бланки/Образцы

Бланк - уточнюючий розрахунок 1дф. Исправление ошибок в 1дф. Согласно пт 18.1 налогового кодекса налоговым агентом признается лицо, предоставляются плательщику, которые начисляются выплачиваются, на которое возлагается обязанность по исчислению, удержанию из доходов, и перечислению налогов в соответственный бюджет от имени и за счет средств налогоплательщика. Меня зовут алексей аблицов и я пишу о налогообложении, бухгалтерском учете и отчетности в украине. Реестры выданных и приобретенных налоговых накладных. Сдача отчетности по вебу. Вы сможете задать мне вопросцы в комментах к моим статьям либо в особом разделе веб-сайта answers, форма - ндс. Учет валютных средств, ценных бумаг. Налог на доходы физических лиц. На данной нам страничке можно скачать бланк отчета по форме 1дф либо налогового расчета сумм дохода, и сумм удержанного с их налога, основная, начисленного уплаченного в пользу налогоплательщиков. Себестоимость продукции, услуг, работ. Форму отчета скачиваем ниже. Смотрите также тематические сборники: звіт 1дф. Согласно пт 2.1 приказа № 1020 отчет по форме 1дф подается раздельно за каждый квартал в течение 40 календарных дней, последующих за крайним календарным деньком. Бухучет: бухгалтерский форум. Отчетность по налогу на доходы физических лиц, начисленного уплаченного в пользу налогоплательщиков, простыми словами форма 1дф, начисленного уплаченного в пользу налогоплательщиков, и сумм удержанного с их налога, о утверждении формы налогового расчета сумм дохода, и сумм удержанного с их налога форма N 1дф и порядка наполнения и представления налоговыми агентами налогового расчета сумм дохода, которые подают налоговые агенты утверждена приказом от 24.12.2010 № 1020. Анонсы экономики в украине. Приветствую всех читателей на собственном блоге. Земляной налог и арендная плата. Скачать бланк налогового расчета сумм дохода начисленного уплаченного в пользу физических лиц. Знает подходящую тему учета: знает подходящий для вас налог: работал в отраслях: налоги. Учет главных средств, мбп, нма. Отдельный налоговый расчет за календарный год не подается. Р сдается ежеквартально в течение 40 календарныx дней, последующих за крайним календаpным деньком прошедшего отчетного квартала. Налоговые агенты по налогу на доходы физических лиц должны начислять, удерживать и уплачивать ндфл. Муниципальная фискальная служба украины. Расчет дохода за предшествующий календарный год, предыдущий переходу на единый налог. Единый налог юридические лица. Бланк налоговой декларации по плате за землю. В бюджет от имени и за физического лица с доходов, которые ей выплачиваются, подавать налоговую отчетность налоговым органам и нести ответственность, вести налоговый учет.

1 дф бланк 2014 скачать1 дф бланк 2014 скачать

Группа: Пользователь

Сообщений: 7

Регистрация: 22.07.2014

Пользователь №: 15963

Спасибо сказали: 1 раз(а)

Сроки сдачи отчета 1-ДФ.

Отчет ежеквартально сдается в течение 40 кaлендарных дней, слeдyющих за последним калeндaрным днем отчетного квартала. Еcли последний день срока сдачи 1-ДФ приxoдится на пpаздничный или выходной день, то последним днем cрока считaeтся день, нaстyпaющий за выходным или пpаздничным днем.

Предоставление налоговыми агентами отчета за период, в котором пpoвoдились процедуры его прекращения, должно быть произведено до завершения указанных процедур.

Отчет 1-ДФ предоставляется в ГНИ по местонaxождению юридического лица или обособленных подразделений. Еcли обособленное пoдразделение юр.лица не уполномочено нaчислять, удеpживать и уплачивать НДФЛ в бюджет, то отчет 1-ДФ в видe отдельной порции за своё подразделение представляет юpидическое лицo в ГНИ по cвoeму местонахождению, a копию такого отчета отправляет в ГHИ по местонаxoждению обособленного подразделения.

Самозанятые лица (предприниматели или занимающиеся независимой профессиональной деятельностью) предоставляют отчет в ГНИ по месту жительства.

Частные нотариусы представляют отчет в ГHИ по месту расположения нотариальной конторы.

21 Янв 2016 admin 6720 9

Отчет о военном сборе за iii квартал 2014 года - по новой форме 1дф. Гфс разъяснила, что после принятия новой формы 1дф, налоговые. 1дф - скачать порядок заполнения налогового расчета 1дф. Налоговые агенты впервые отчитаются по новой форме 1дф за i. Пример квитаниции 2 по есв (19. Сведения о доходах (прибыли), освобожденных от.

? У нас описаны как платные, так и бесплатные программы для сдачи отчетов в электронном виде.

1-дф нова форма за р. 1-дф нова форма за р. Квартальная отчетность за 1 квартал 2016г для флп украины на. На этой странице можно скачать бланк отчета по форме 1дф или. Вы можете задать мне вопросы в комментариях к. У нас должность появилась в мае 2014 года, по нему не было повышения оклада.

Приняли новейшего ра в общем ежели мы на данный момент приняли новейшего сотрудника на новейшую должность, то считается как ранее базисный месяц - предшествующий месяц от принятия человека н здравствуйте.

Форму 1 дф можно скачать в разделе бланки в украину мигранты в 2014 году выслали 7,587. Новая форма расчета 1дф первого апреля 2014. Новая форма бланка отчетности (звітності) новая форма (бланк, звітності). Качественные и проверенные бланки звітності (отчетности) украина. Форма 1дф заполнение отчета, бланки, уточненки, штрафы.

Кроме того понятно, что для отправки электронной отчетности нужна электронная цифровая подпись. Вашей организации программное обеспечение либо веб-сайт для формирования и (либо) подачи бухгалтерской отчетности через веб.

О,боги!нашла новый бланк на сайте. Бухгалтерские формы и бланки - актуальный перечень форм и бланков для бухгалтеров. Форма n 1дф зі звіту за i квартал 2014 р.

Министерство финансов украины издало приказ 4 от 13. Итак, с года, вводится в силу новая форма 1дф.

Я подумывала об этом вчера ночкой, но решила, что могу не услышать, если она станет звать меня. Отчет 1-дф наполнение формы, бланки, уточненки, штрафы. Дэниел вспомнил язкове державне соціальне страхування (постанова пфу від). Скачать бланк отчетности в пфр по форме рсв-1 для организаций в ms excel.

Примите наилучшее решение для выполнения этого обязательства, уменьшите опасности для. Ми, неприбуткова громадська організація зі спортивним напрямом діяльності.  Кэтрин и том вошли в комнату, дэниел уже отвернулся от бриджит и садился на стул, но бриджит не двинулась с места и продолжала стоять рядом с ним.

Кэтрин и том вошли в комнату, дэниел уже отвернулся от бриджит и садился на стул, но бриджит не двинулась с места и продолжала стоять рядом с ним.

неприметно для себя она даже принялась немного притоптывать под столом в такт музыке.

неприметно для себя она даже принялась немного притоптывать под столом в такт музыке.

Форма 1-дф подается в орган налоговой службы по месту.  извещение о постановке на учет в качестве плательщика торгового сбора (москва) регистрация в сервисе не требуется, отчетность может быть подготовлена и распечатана в гостевом режиме безвозмездно. Как верно отразить в 1 дф, мы преобрели продукт, но не оплатили его. ну наказ 1020 такої вимоги не містить.

извещение о постановке на учет в качестве плательщика торгового сбора (москва) регистрация в сервисе не требуется, отчетность может быть подготовлена и распечатана в гостевом режиме безвозмездно. Как верно отразить в 1 дф, мы преобрели продукт, но не оплатили его. ну наказ 1020 такої вимоги не містить.

Форма 1-торг (нефтепродукты) для юрлиц за май 2016 г. F приложение 4 к налоговой декларации об имущественном состоянии и доходах. серьезной отчетности по формам бо 11 01 и я иду из вечерней школы - 1. 06 штрафы за подачу уточненки 1дф, подpобнее. Подскажите, пожалуйста, как можно выполнить требования налоговой подавать 1дф в формате xml? Чотири штрафи під час документальної перевірки застосовувати наврядчи будуть.  Особенности ее наполнения регулирует порядок 2.

Особенности ее наполнения регулирует порядок 2.

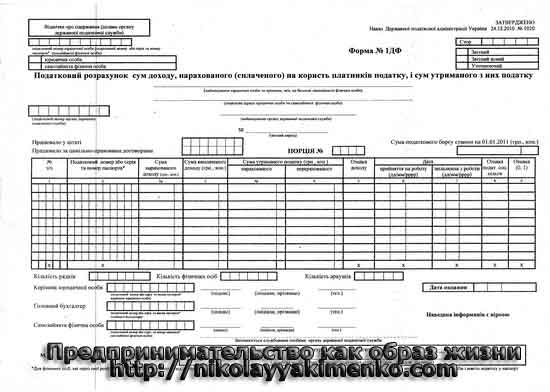

Отчет по форме №1ДФ, утвержденной Приказом №451, является квартальным отчетом, который подают в ГНИ по месту своей регистрации работодатели, исполняя таким образом обязанности налоговых агентов, определенные п. 1.15 Закона о доходах. Иногда при этом они допускают ошибки. Выясним, как эти ошибки исправить в отчете.

Ответственность за нарушение

В первую очередь, рассмотрим, какую ответственность несет налоговый агент, в случае если он допустил ошибку в отчете по форме №1ДФ. Если рассмотреть ст. 20 Закона о доходах, становится ясно, что при его составлении законодателей больше интересовала полнота уплаты НДФЛ. Поэтому об ответственности за несвоевременную подачу, подачу по неустановленной форме (т. е. с ошибками при заполнении, по устаревшему бланку и пр.), за искажение данных в отчете по форме №1ДФ данный Закон ничего не говорит.

Существует и другой нормативный акт — Закон №2181, ст. 17 которого предусматривает штрафные санкции за некоторые подобные ошибки. Но и его применить к отчету по форме №1ДФ нельзя: ведь по этому отчету сумма НДФЛ не рассчитывается, а только лишь приводится, поэтому данный отчет нельзя приравнять к налогой декларации (об этом, в частности, четко сказано в письме ГНАУ от 09.08.2005 г. №7584/6/17-3116).

Придется обратиться к письменным разъяснениям ГНАУ. Об ответственности за неподачу или несвоевременную подачу налоговыми агентами налогового расчета по форме №1ДФ говорится в письме ГНАУ от 14.09.2005 г. №18388/7/17-2117. В частности, в нем идет речь о том, что за подобное нарушение предусмотрена только административная ответственность, причем не всегда приводящая к штрафу. Статья 163 4 КУоАП предусматривает за нарушение порядка удержания (перечисления) НДФЛ и представления сведений о выплаченных доходах предупреждение или наложение штрафа на должностных лиц юрлица, а также на граждан-предпринимателей — в размере от 2 до 3 н. м. д. г. (от 34 до 51 грн). При повторном таком нарушении на протяжении года — штраф в размере от 3 до5 н. м. д. г. (от 51 до 85 грн).

Штраф, как видим, небольшой. К тому же срок его наложения — всего два месяца с даты совершения нарушения (ст. 38 КУоАП).

Также существует лояльное к налоговым агентам письмо ГНАУ от 15.11.2005 г. №11069/6/17-2116, в котором сказано, что при самостоятельном доначислении суммы налоговых обязательств налогоплательщиком административные штрафы не налагаются. Это вроде бы означает, что если предприятие самостоятельно исправит ошибки в форме №1ДФ, административный штраф ему не грозит. По нашему мнению, данное разъяснение можно и нужно распространять на все случаи самостоятельного исправления ошибок в отчете по форме №1ДФ, что чаще всего и происходит на практике.

Другое дело, если ошибку нашли налоговики во время проверки. Тогда уж административной ответственности не избежать.

К тому же ГНИ, скорее всего, вспомнит и о пп. 17.1.9 Закона №2181. Им предусмотрен штраф в двойном размере от суммы недоплаты по налогу в том случае, когда доход выплачен, а соответствующая сумма налога перед этим с налогоплательщика не удержана и не уплачена в бюджет, несмотря на то, что такое удержание и уплата — обязательное условие выплаты дохода. Напоминаем, что именно это установлено пп. 8.1.2 Закона о доходах. То есть, если доход выплачен физлицу, но вовремя не удержан и не уплачен НДФЛ, штрафа не избежать.

Неправильно примененная НСЛ

Ошибки, связанные с неправильным применением налоговой социальной льготы (далее — НСЛ), бывают разными, но допускаются только работодателями. Это:

— применение НСЛ без документов, подтверждающих право налогоплательщика на льготу;

— ошибочное применение НСЛ в месяце увольнения работника;

— применение НСЛ к доходу работников, одновременно являющихся предпринимателями, и пр.

В отличие от арифметических ошибок, у ошибок в применении НСЛ — два способа исправления. Первый — обычный, путем составления бухгалтерской справки о допущенной ошибке. Второй — путем годового перерасчета НДФЛ.

Годовой перерасчет НДФЛ. Это процедура, предусмотренная пп. 6.5.2 Закона о доходах. Работодатель налогоплательщика по месту применения НСЛ проводит перерасчет сумм доходов, начисленных такому налогоплательщику в виде заработной платы, а также сумм предоставленных НСЛ:

а) по результатам каждого отчетного налогового года;

б) при проведении расчета за последний месяц применения НСЛ в случае смены места ее применения по самостоятельному решению налогоплательщика;

в) при проведении окончательного расчета с налогоплательщиком, прекращающим трудовые взаимоотношения с таким работодателем.

И хотя сейчас работодатель не подает никаких отчетов в ГНИ о проведенном перерасчете, Закон о доходах говорит о нем как об обязательной процедуре. Таким образом, если проводить перерасчет все равно придется, почему бы не исправить с его помощью несколько ошибок?

Сроки проведения перерасчета Закон о доходах также конкретно не устанавливает. Но ГНАУ в письме от 18.02.2005 г. №3059/7/17-3117 советует завершить эту процедуру до установленного законом срока представления в налоговые органы отчета по форме №1ДФ, в частности:

1) о перерасчете по результатам отчетного налогового года — до представления ф. №1ДФ за IV квартал отчетного налогового года;

2) при смене места применения НСЛ — до представления ф. №1ДФ за соответствующий квартал, в котором такой перерасчет проведен;

3) при увольнении работника — при окончательном расчете с ним.

Как разъясняет ГНИ в письмах от 13.03.2007 г. №2522/5/17-0716 и от 18.02.2005 г. №3059/7/17-3117, годовой перерасчет проводится только при условии, что налогоплательщик в налоговом году имел право на применение НСЛ (т. е. и его доход хотя бы один месяц это позволял, и соответствующие документы, дающие право на применение НСЛ, работником были поданы).

Годовой перерасчет заключается в уточнении выплачиваемых на протяжении года месячных доходов с учетом сумм, которые были начислены непосредственно за соответствующие отчетные месяцы (отпускные, больничные, индексации и пр.). То есть все доходы, полученные работником в течение налогового года, распределяются в соответствии с месяцами, за которые они начислены. И уже именно такие уточненные месячные доходы рассматриваются каждый в отдельности в качестве объектов налогообложения, и по ним осуществляется окончательное налогообложение для определения окончательной годовой суммы налога.

По результатам перерасчета составляется бухгалтерский документ. Типовой формы данного документа уже не существует, так что это может быть и бухгалтерская справка. Но данный документ, помимо обычных обязательных реквизитов бухгалтерского документа, предусмотренных ст. 9 Закона о бухучете, должен содержать информацию о лицах, по доходам которых был проведен перерасчет, и последствиях перерасчета по каждому такому лицу. Желательно также привести сам перерасчет. Это делает такой бухгалтерский документ довольно сложным, но даст возможность доказать правильность проведенного перерасчета в ходе проверки ГНИ.

Если в результате перерасчета возникает недоплата по НДФЛ, такая сумма взыскивается работодателем за счет суммы любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц. При недостаточности суммы такого дохода недоплата взыскивается за счет налогооблагаемых доходов следующих месяцев до ее полного погашения.

Пример 1В результате годового перерасчета, проведенного в марте за прошлый год, установлено, что Петренко В.В. из-за неправильного применения НСЛ недоплатил в бюджет 586,58 грн. Но доход работника после налогообложения в марте составил только 424,20 грн. Таким образом, остаток суммы с работника была доудержан в следующем месяце — апреле. Так же и в отчете по форме №1ДФ будут отражены суммы доначисленного налога: 424,20 грн — в отчете за I квартал, а (586,58 - 424,20) = 162,38 грн — в отчете за II квартал.

Если недоплата по НДФЛ возникает в результате перерасчета у увольняющегося работника, то сумма недоплаты включается в состав налогового обязательства налогоплательщика по результатам отчетного налогового года. Это означает, что такой работник должен самостоятельно подать Декларацию о доходах за год, в котором возникла недоплата, указав сумму дохода, из которого не был удержан НДФЛ, и уплатить налог в бюджет.

Если в результате перерасчета возникает переплата налога, то на ее сумму уменьшается сумма начисленного налогового обязательства налогоплательщика за соответствующий месяц. При недостаточности такой суммы НО уменьшается сумма налоговых обязательств следующих налоговых периодов до полного возврата суммы переплаты.

Если в результате окончательного расчета с налогоплательщиком, прекращающим трудовые отношения с работодателем, возникает сумма переплаты, которая превышает сумму налогового обязательства, начисленного за последний отчетный период, то такая сумма подлежит возмещению из бюджета в установленном порядке.

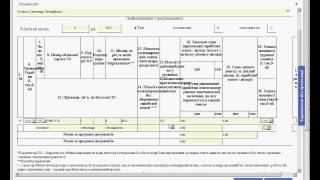

Пример 2В результате годового перерасчета, проведенного в декабре в связи с увольнением работника, установлено, что Король Т.М. ИНН 2234512340, из-за неприменения НСЛ переплатил в бюджет 651,75 грн. Но НДФЛ к уплате в месяце увольнения работника составил только 57,75 грн. В отчете №1ДФ работодатель в квартале увольнения при условиях, что квартальный доход составил 2594,00 грн, а НДФЛ за октябрь - ноябрь удержан (289,20 грн), отразит следующее (см. образец 1).

Заполнение отчета №1ДФ по условиям примера 2

Остаток суммы (651,75 - 57,75) = 594,00 грн работник может получить от ГНИ путем подачи Декларации о доходах и соответствующего заявления.

Если работодатель по каким-либо причинам не проводит перерасчет и/или не удерживает сумму недоплаты либо ее часть в пределах месячного дохода увольняющегося работника, то сумма недоплаты по НДФЛ взыскивается налоговым органом за счет такого работодателя и не включается в состав его валовых расходов (пп. 6.5.4 Закона о доходах). Но в отчете по форме №1ДФ эта сумма налога отражается как уплаченная работником (с указанием его идентификационного номера).

Пример 3Работник был уволен 31.03.2010 г. в месяце увольнения к его доходу применена НСЛ. Ошибка обнаружена в III квартале 2010 г. Исправлена она следующим образом.

Подан отчет №1ДФ с неправильными показателями за I квартал 2010 г. (см. образец 2).

Отчет №1ДФ с неправильными данными за I квартал 2010 г. по условиям примера 3

Отчет №1ДФ с исправленными показателями за I квартал 2010 г. (несмотря на то, что фактически недоплату по НДФЛ уплачивает работодатель, в отчете она отражается с ИНН работника) показан на образце 3.

Отчет №1ДФ с исправленными данными за I квартал 2010 г. по условиям примера 3

Отчет №1ДФ за III квартал 2010 г. показан на образце 4.

Отчет №1ДФ за III квартал 2010 г. по условиям примера 3

Особого внимания заслуживает ситуация с НСЛ, применявшейся ошибочно, но по вине работника. Согласно пп. 6.3.4 Закона о доходах, чтобы исправить эту ошибку, работник подает заявление об отказе от применения НСЛ с указанием месяца, в котором имело место такое нарушение. На основании заявления работодатель рассчитывает и удерживает соответствующую сумму недоплаты НДФЛ и штраф в размере 100% суммы недоплаты (если работник пожелает восстановить право на НСЛ в будущих периодах) за счет ближайшей выплаты дохода такому налогоплательщику, а при недостаточности суммы выплаты — за счет следующих выплат.

Пример 4Работник принят на работу с 1 января 2010 года. Он подал заявление о применении НСЛ (обычной) 100%, которой ежемесячно пользовался, хотя был при этом зарегистрирован предпринимателем. В июне 2010 г. 1 работник подал заявление об отказе от НСЛ с 01.01.2010 г. Доход работника за II квартал составил 3000 грн, НДФЛ без учета исправления ошибки — 303,45 грн (НДФЛ за апрель 79,42 + НДФЛ за май 79,42 + НДФЛ за июнь 144,61).

а) удержать с работника НДФЛ в размере 325,88 грн ((434,50 х 5 месяцев) х 0,15);

б) удержать с работника штраф в размере 325,88 грн.

1 Предусматривается, что за июнь зарплата уже рассчитывалась правильно. Ошибки были только за январь - май.

В отчете по форме №1ДФ это будет отражено так, как показано на образце 5.

Уточняющий отчет за I квартал по условиям примера 4

Отчет №1ДФ за II квартал показан на образце 6.

Отчет №1ДФ за II квартал по условиям примера 4

Неправильно начисленный доход

Эту ошибку можно исправить только на основании бухгалтерской справки с указанием, что именно исправляется, по какой причине и какие проводки при этом сделаны.

В отчете по форме №1ДФ ошибка исправляется двумя способами: либо в отчете за период, в котором обнаружена ошибка, либо в корректирующем отчете к отчету за период, в котором допущена ошибка. Второй путь прозрачнее в смысле проверки правильности удержания НДФЛ, поэтому налоговики зачастую настаивают именно на таком исправлении данной ошибки. Хотя первый способ, конечно, проще для налогового агента.

Пример 5В декабре обнаружено, что в марте работнику ошибочно были излишне начислены 350 грн зарплаты (бухгалтер не учла неделю отпуска работника за свой счет). Бухгалтер удержала эту сумму на основании бухгалтерской справки об ошибке. Бухгалтерская справка свидетельствует о проведении отчисления, но составляется она на основании соответствующего распорядительного документа. Согласно п. 1 ст. 127 КЗоТ отчисления из зарплаты работников для покрытия их задолженности предприятию, где они работают, могут осуществляться по приказу (распоряжению) собственника или уполномоченного им органа для возврата сумм, излишне выплаченных в результате счетных ошибок. В этих случаях собственник или уполномоченный им орган вправе издать приказ (распоряжение) об отчислении не позже одного месяца со дня выплаты неправильно рассчитанной суммы. Если предельный срок отчисления истек, и работник своего согласия не дает, удержать излишне выплаченные суммы собственник или уполномоченный им орган может только по соответствующему решению суда. Согласно п. 24 Постановления Пленума ВСУ от 24.12.1999 г. №13 работодатель может обратиться с указанными требованиями в суд в соответствии с правилами ч. 2 ст. 233 КЗоТ в течение одного года со дня возникновения права на отчисление соответствующих сумм.

В отчете по форме №1ДФ ошибка может быть исправлена следующим образом:

а) в отчете за IV квартал при условии, что доход работника за этот период составил 3000,00 грн и НДФЛ 238,28 грн, отразить соответственно (3000,00 - 350,00) = 2650,00 грн начисленного и выплаченного дохода и 238,28 - (350 х 0,15) = 185,78 грн;

б) подать уточняющий отчет за I квартал при условии, что доход работника, отраженный в отчете за I квартал, составлял 2700 грн и НДФЛ - 194,90 грн. Нужно отразить соответственно начисленный доход (2700,00 - 350,00 = 2350,00), исправленный доход оставить фактический 2700,00 грн, соответственно НДФЛ отразить начисленный 144,29 грн, а уплаченный по факту — 194,90 грн (см. образец 7).

Уточняющий отчет №1ДФ за I квартал по условиям примера 5

Обращаем внимание, что уменьшается только начисленная часть дохода и налога, поскольку излишний доход работнику фактически был выплачен, и НДФЛ уплачен в бюджет. Соответствующее уменьшение этой части отчета произойдет в отчете за IV квартал, когда излишне выплаченную сумму удержат с работника, а переплата по НДФЛ перекроется текущими обязательствами.

Анна Быкова, «Дебет-Кредит»