Категория: Бланки/Образцы

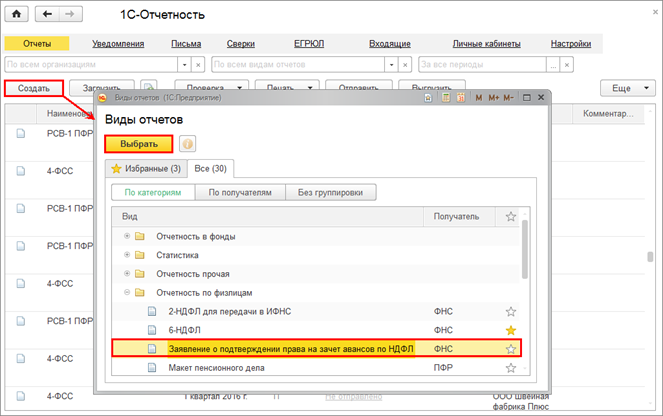

Для составления заявления в рабочем месте 1С-Отчетность (раздел Отчетность, справки):

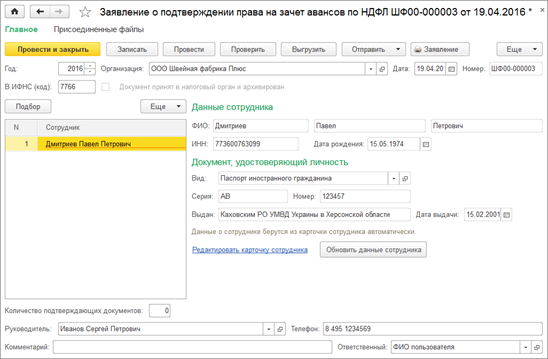

В результате на экран выводится форма нового экземпляра заявления, которую необходимо заполнить.

6-НДФЛ - строка 050данной формы на первый взгляд проста для заполнения, но тем не менее требует изучения вопроса уплаты НДФЛ по иностранцам в целом. В нашей статье мы рассмотрим, какие именно данные необходимо указать в этой строке.

Фиксированный авансовый платеж НДФЛ по патентуЛюбой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи.

Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ.

Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента. Оплатить также можно общей суммой максимум за 12 месяцев – то есть продлить патент на год. Другие сроки для оплаты не предусмотрены, так как патент действует не более года с момента выдачи.

ВАЖНО!Обязательно сохраняйте все чеки оплаты квитанции на патент иностранного гражданина по каждому платежу в течение действия разрешительного документа.

Таким образом, если в вашей компании работает иностранец, в бухгалтерии обязательно должно быть:

После получения данного уведомления вы сможете уменьшать начисленный с зарплаты иностранца НДФЛ на величину уже уплаченных авансов. И отражать эти уменьшения в отчете 6-НДФЛ.

Назначение и заполнение строки 050 отчета 6-НДФЛ6-НДФЛ – это новшество 2016 года, в котором организации и ИП, являющиеся налоговыми агентами по отношению к физическим лицам, указывают детали начислений и уплаты налога на доходы.

В первом разделе данного отчета необходимо указать ставку применяемого в организации налога, сумму начисленных доходов, предоставленных вычетов, рассчитанного налога, и – в отношении нашей темы – сумму уплаченного за иностранца аванса. Для данных цифр предназначена строка 050 отчета «Сумма фиксированного авансового платежа». Здесь вы укажете сумму, на которую уменьшен рассчитанный с зарплаты иностранца налог (при наличии уведомления из ИФНС, конечно).

Согласно опубликованным контрольным соотношениям для проверки отчета по 6-НДФЛ, одним из сравнений будет как раз строка 050 со строкой 040 («Сумма исчисленного налога»).

Если строка 040 «Сумма исчисленного налога» будет меньше строки 050 «Сумма фиксированного авансового платежа», то проверяющие могут заподозрить завышение размера фиксированного платежа и потребовать дополнительные документы для проверки или сдачи уточняющего расчета.

Дело в том, что согласно ст. 227 НК РФ превышение суммы фиксированных авансовых платежей над суммой начисленного НДФЛ в одном налоговом периоде не является излишне перечисленным налогом, и его нельзя зачесть или вернуть. То есть строки 040 и 050 могут быть либо равны, либо строка 040 должна превышать строку 050. И никак по-другому.

Но если данное превышение возникло в одном из месяцев одного налогового периода, то у налогового агента есть право зачесть эту переплату при начислении налога со следующего дохода. Это следует из письма ФНС от 23.09.2015 № БС 4 11/16682.

Например, в компании ООО «Роза» трудится иностранный работник. Патент у него оплачен на период январь-июнь в размере 1 200 руб. ежемесячно. Оклад составляет 20 000 руб. Уведомление о патенте пришло в бухгалтерию предприятия в апреле. Суммы по начислениям будут такие:

Также обязательным пунктом проверки будет наличие уведомления по патенту при заполненной строке 050. Если проверка выявит отсутствие такого документа, то это грозит организации штрафом.

Еще больше контрольных соотношений для проверки данного отчета смотрите в нашем материале«Контрольные соотношения для проверки формы 6-НДФЛ».

Пример заполнения строки 050 в отчетеРассмотрим заполнение данной строки на примере.

Иностранный сотрудник оформил патент на полгода, на период с апреля по сентябрь 2016 года. Были оплачены фиксированные авансы из расчета 2 000 руб. в месяц. Общая сумма авансовых оплат = 12 000 руб. (2 000 руб. × 6 мес.).

С апреля он приступил к работе в компании «Лето» с окладом 40 000 руб. Исчисленный НДФЛ = 5 200 руб. за каждый месяц (40 000 руб. × 13%).

Уведомление о праве на снижение налога за 2016 год было получено организацией из ИФНС в июле 2016 года. Бухгалтер компании «Лето» пересчитал налоги и выявил, что переплата в бюджет по НДФЛ за апрель – июнь составила 6 000 руб. (2 000 руб. × 3 мес.). Таким образом, данные по сотруднику по месяцам после получения уведомления будут следующие:

Месяц начислений ЗП

22 декабря 2015

В преддверии Нового года на нашем форуме появилось много вопросов относительно того, как правильно рассчитать НДФЛ с зарплаты иностранца из «безвизовой» страны. Можно ли учесть фиксированные авансовые платежи по патенту, если уведомление из ИФНС пришло с опозданием? Каким образом вернуть налог, который был удержан и уплачен до того, как инспекция прислала уведомление? Что делать, если суммы начисленного налога не хватает для учета фиксированных авансовых платежей за прошлые месяцы? В этой статье мы не только ответили на эти вопросы, но и подкрепили ответы примерами.

Краткий алгоритм действийЕсли в организацию устроился иностранец из «безвизовой» страны, временно пребывающий на территории России, бухгалтеру предстоит совершить следующие действия.

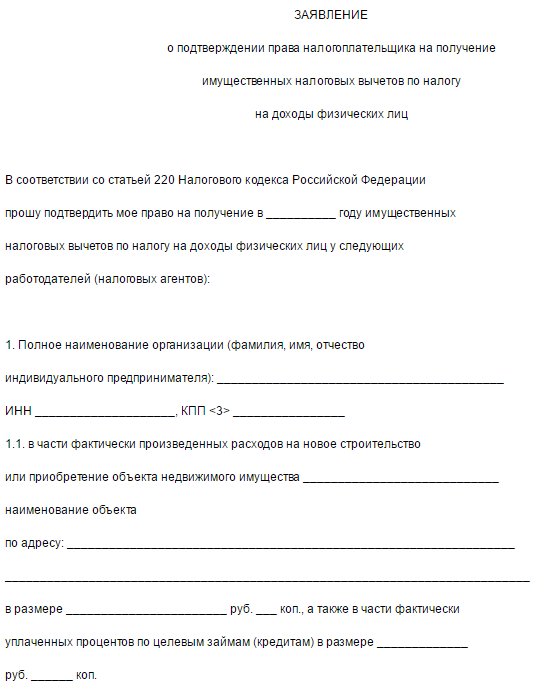

Во-первых, нужно получить от иностранного работника заявление об уменьшении суммы НДФЛ на величину авансов, уплаченных при получении патента (подробнее об авансовых платежах по налогу на доходы физлиц см. «Патент на работу для иностранцев с 2015 года: кто его должен оформлять и как его получить »). Иностранец может написать такое заявление в свободной форме. Главное, чтобы он указал свое ФИО, серию и номер документа, удостоверяющего личность, ИНН, адрес проживания в России и реквизиты патента.

Во-вторых, бухгалтер должен приложить к заявлению документы, подтверждающие уплату фиксированных авансовых платежей по налогу на доходы физических лиц.

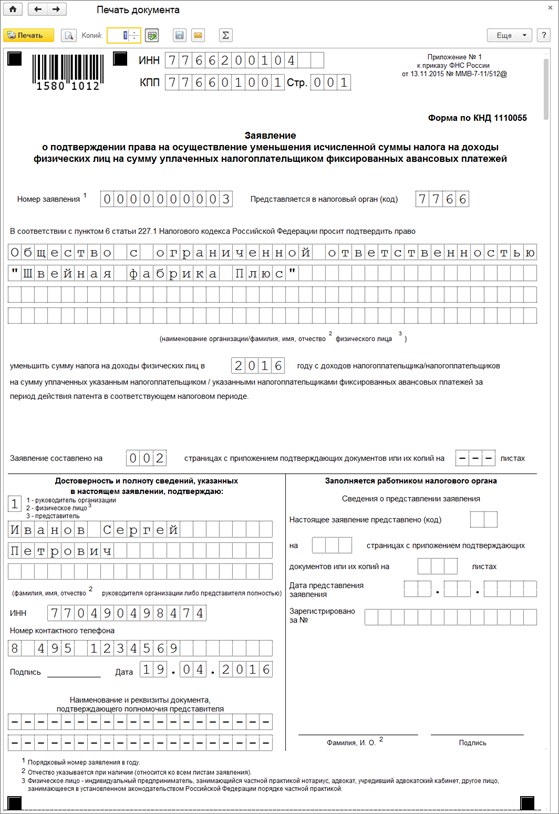

В-третьих, следует запросить в ИФНС уведомление о подтверждении права иностранца на уменьшение общей суммы налога на доходы на величину авансовых платежей. Рекомендуемая форма заявления приведена в письме ФНС России от 19.02.15 № БС-4-11/2622 (подробнее см. «ФНС разъяснила, как налоговому агенту зачесть авансы по НДФЛ, уплаченные иностранными работниками на период действия патента »). Уведомление выдается на один налоговый период. По его окончании необходимо запросить новое уведомление.

В-четвертых, получив от налоговиков уведомление, надо уменьшить НДФЛ с зарплаты иностранца на величину авансовых платежей по его патенту.

Хотя данный алгоритм выглядит довольно простым, на практике он вызывает у бухгалтеров определенные трудности. Рассмотрим подробно все спорные моменты.

Пересчет НДФЛ за прошлые месяцыОчень часто бывает, что иностранец работает в компании на протяжении нескольких месяцев, а уведомление из ИФНС еще не получено. Все это время бухгалтер удерживает и перечисляет налог на доходы в полном объеме, не уменьшая его на авансовые платежи по патенту. Затем уведомление наконец приходит, и у бухгалтера возникает вопрос: с какого момента уменьшать НДФЛ? Можно ли пересчитать налог за все месяцы, отработанные в организации, или уменьшение нужно начинать с текущего месяца?

За ответом обратимся к пункту 5 статьи 227.1 Налогового кодекса. Там говорится, что при определении общей величины налога необходимо учитывать фиксированные авансовые платежи «за период действия патента применительно к соответствующему налоговому периоду». Это означает, что НДФЛ за тот или иной год следует уменьшить на фиксированные авансовые платежи за месяцы, которые относятся именно к этому году. И если уведомление получено с опозданием, работодатель вправе пересчитать налог за прошлые месяцы. Такую точку зрения высказала и ФНС России в письме от 23.09.15 № БС-4-11/16682@ (см. «Налоговый агент вправе зачесть авансы по НДФЛ, уплаченные иностранным работником за период действия патента, независимо от даты получения уведомления »).

Иностранный работник получил патент на период с октября 2015 года по март 2016 года. При этом он заплатил фиксированные авансовые платежи из расчета 4 000 руб. за один месяц. Общая сумма авансовых платежей составила 24 000 руб.(4 000 руб. х 6 мес.).

В ноябре 2015 года иностранец устроился в компанию «Трейд».

За ноябрь 2015 года он заработал 40 000 руб. Удержанный и перечисленный НДФЛ составил 5 200 руб.(40 000 руб. х 13%).

За декабрь 2015 года он заработал 45 000 руб. Удержанный и перечисленный НДФЛ составил 5 850 руб.(45 000 руб. х 13%).

Уведомление о подтверждении права на уменьшение налога за 2015 год поступило из ИФНС в декабре 2015 года. Бухгалтер «Трейда» уменьшил НДФЛ за декабрь и задним числом пересчитал НДФЛ за ноябрь. В итоге ноябрьский налог стал равен 1 200 руб.(5 200 — 4 000), а декабрьский налог — 1 850 руб.(5 850 — 4 000).

Авансовый платеж по патенту за октябрь 2015 года остался неучтенным, так как в октябре сотрудник еще не работал в «Трейде».

Фиксированные авансовые платежи за январь-март 2016 года будут учтены при уменьшении НДФЛ за 2016 год после получения уведомления, относящегося к этому году.

Как поступить с излишне удержанным налогомЕсли получив уведомление из инспекции, бухгалтер сделает пересчет и уменьшит НДФЛ иностранца за прошлые месяцы, у компании образуется переплата в бюджет по этому налогу. Кроме того, возникнет задолженность перед сотрудником по заработной плате.

Что должен в связи с этим предпринять бухгалтер? Налоговый кодекс не дает каких-либо особых указаний, поэтому действовать нужно по общему правилу. Другими словами, следует зачесть сумму, излишне удержанную и перечисленную в прошлом, при выплате зарплаты за оставшиеся месяцы года.

Иностранный работник получил патент на 6 месяцев, с июля по декабрь 2015 года. При этом он заплатил фиксированные авансовые платежи из расчета 3 000 руб. за один месяц. Общая сумма авансовых платежей составила 18 000 руб.(3 000 руб. х 6 мес.).

В июле он устроился в компанию «Байт». Его доход до конца года составлял 40 000 руб. за каждый месяц. Сумма НДФЛ равна 5 200 руб. за каждый месяц (40 000 руб. х 13%).

Уведомление о подтверждении права на уменьшение налога за 2015 год поступило из ИФНС в сентябре 2015 года. Бухгалтер «Байта» задним числом пересчитал налог и выяснил, что переплата в бюджет за июль-август составила 6 000 руб.(3 000 руб. х 2 мес.). Долг перед сотрудником также равен 6 000 руб.

При выплате зарплаты за сентябрь 2015 года бухгалтер учел фиксированный авансовый платеж за сентябрь (3 000 руб.), а оставшуюся часть сентябрьского НДФЛ (5 200 руб. – 3 000 руб. = 2 200 руб.) списал в счет переплаты. В итоге величина налога, удержанного с иностранца в сентябре, составила ноль рублей, и на руки он получил 40 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 2 200 руб. и переплата в бюджет стала равна 3 800 руб. (6 000 — 2 200). Долг перед сотрудником также сократился до 3 800 руб.

При выплате зарплаты за октябрь 2015 года бухгалтер учел фиксированный авансовый платеж за октябрь (3 000руб.), а оставшуюся часть октябрьского НДФЛ (5 200 руб. – 3 000 руб. = 2 200 руб.) списал в счет переплаты. В итоге величина налога, удержанного с иностранца в октябре, составила ноль, и на руки он получил 40 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 2 200 руб. и переплата в бюджет стала равна 1 600 руб. (3 800 — 2 200). Долг перед сотрудником также сократился до 1 600 руб.

При выплате зарплаты за ноябрь 2015 года бухгалтер учел фиксированный авансовый платеж за ноябрь (3 000руб.), а оставшуюся часть ноябрьского НДФЛ уменьшил на 1 600 руб. В итоге величина налога, удержанного с иностранца в ноябре, составила 600 руб.(5 200 — 3 000 — 1 600). На руки сотрудник получил 39 400 руб. (40 000 — 600), и долг перед ним стал равен нулю. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 1 600 руб. и переплата в бюджет стала равна нулю.

При выплате зарплаты за декабрь 2015 года бухгалтер учел фиксированный авансовый платеж за декабрь. В итоге величина налога, удержанного с иностранца в декабре, составила 2 200 руб.(5 200 — 3 000), и на руки он получил 37 800 руб.(40 000 — 2 200).

Может случиться так, что величины НДФЛ, начисленной за оставшиеся месяцы года, не хватит для погашения переплаты за прошлые месяцы этого года. Вправе ли работодатель зачесть остаток суммы при выплате зарплаты за месяцы следующего года? Нет, такой вариант Налоговым кодексом не предусмотрен. При подобных обстоятельствах нужно действовать иначе, а именно получить от иностранца заявление о возврате налога и перечислить деньги на его банковский счет (подробный алгоритм в статье «Как вернуть работнику НДФЛ: пошаговая инструкция для налогового агента »).

Иностранный работник получил патент на период с октября 2015 года по февраль 2016 года. При этом он заплатил фиксированные авансовые платежи из расчета 3 000 руб. за один месяц. Общая сумма авансовых платежей составила 15 000 руб.(3 000 руб. х 5 мес.).

В октябре 2015 года иностранец устроился в компанию «Сейл». Его доход в октябре, ноябре и декабре 2015 года составлял 25 000 руб. за каждый месяц. Сумма НДФЛ равна 3 250 руб. за каждый из этих месяцев (25 000 руб. х 13%).

Уведомление о подтверждении права на уменьшение налога за 2015 год поступило из ИФНС в декабре 2015 года. Бухгалтер «Сейла» задним числом пересчитал налог и выяснил, что переплата в бюджет за октябрь-ноябрь составила 6 000 руб.(3 000 руб. х 2 мес.). Долг перед сотрудником также равен 6 000 руб.

При выплате декабрьской зарплаты бухгалтер учел фиксированный авансовый платеж за декабрь (3 000 руб.). Оставшуюся часть декабрьского НДФЛ (3 250 руб. – 3 000 руб. = 250 руб.) бухгалтер списал в счет переплаты. В итоге величина налога, удержанного с иностранца в декабре, составила ноль, и на руки он получил 25 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Сейла» на сумму 250 руб. и переплата в бюджет стала равна 5 750 руб.(6 000 — 250). Долг перед сотрудником также сократился до 5 750 руб.

Далее иностранный сотрудник написал заявление о возврате на его счет излишне удержанного налога в размере 5 750 руб. При перечислении в бюджет НДФЛ за январь 2016 года бухгалтер уменьшил общий платеж по всем сотрудникам «Сейла» на сумму 5 750 руб. Эта величина была переведена на банковский счет иностранца.

Пересчет НДФЛ за прошлые годыНе исключено, что иностранный сотрудник, вышедший на работу в этом году, заявление на уменьшение налога напишет только в будущем году. Возможен и такой вариант: уведомление о подтверждении права на уменьшение налога за этот год поступит от инспекции только в будущем году. Означает ли это, что в 2016 году работодателю придется пересчитать НДФЛ за 2015 год и подать уточненную форму 2-НДФЛ?

Нет, при подобных обстоятельствах ни пересчет, ни уточнения не понадобятся. Дело в том, что в пункте 6 статьи 227.1 НК РФ есть формулировка: «Уменьшение исчисленной суммы налога производится в течение налогового периода….». Отсюда можно сделать вывод, что уменьшение НДФЛ за рамками текущего налогового периода невозможно. Проще говоря, с наступлением нового года право уменьшить налог на сумму авансовых платежей по патенту, полученному на ушедший год, исчезает. И если необходимые бумаги будут собраны, например, в январе, использовать их уже не удастся. Единственное, что остается бухгалтеру, это запросить в инспекции уведомление, относящееся к наступившему году.

Если сумма НДФЛ меньше, чем авансовый платеж по патентуВ Налоговом кодексе отдельно оговорена ситуация, когда сумма фиксированных авансовых платежей за какой-либо год оказалась больше, чем суммарный НДФЛ, исчисленный с зарплаты иностранца в этом году. Такое превышение не является излишне уплаченным налогом, и его нельзя ни вернуть, ни зачесть (п. 7 ст. 227.1 НК РФ).

Но в отношении отдельных месяцев года данное правило не действует. Это значит, что если авансовый платеж по патенту за какой-либо месяц оказался больше, чем НДФЛ с зарплаты за этот же месяц, разницу можно учесть в следующем месяце. Такой вывод следует из письма ФНС России от 23.09.15 № БС-4-11/16682@ (см. «Налоговый агент вправе зачесть авансы по НДФЛ, уплаченные иностранным работником за период действия патента, независимо от даты получения уведомления »).

Поясним на примере.

Фиксированный авансовый платеж иностранца за ноябрь и декабрь 2015 года равен 4 000 руб. за каждый месяц.

Зарплата иностранца в ноябре составила 25 000 руб. сумма НДФЛ — 3 250 руб. (25 000 руб. х 13%). Бухгалтер подсчитал, что ноябрьский авансовый платеж превысил величину налога на 750 руб.(4 000 — 3 250). Эта сумма перешла на декабрь.

В декабре 2015 года иностранец заработал 40 000 руб. и величина НДФЛ составила 5 200 руб.(40 000 руб. х 13%). При выплате декабрьской зарплаты бухгалтер учел не только фиксированный авансовый платеж за декабрь, но и разницу, перешедшую с ноября. В итоге НДФЛ, удержанный с зарплаты иностранца в декабре, составил 450 руб.(5 200 — 4 000 — 750).

В его основе лежит ежемесячный платеж части доходов. который вносится в казну всеми, без исключения, наемными работниками по ставке 13%. Общие нормы, которые регулируют отношения по администрированию данного налога, носят общегосударственный характер.

Налоговым кодексом для граждан, работающих по найму и воспитывающих за счет своих средств детей, предусмотрены льготы. Этой категории плательщиков дано право на налоговый вычет, т.е. на уменьшение суммы облагаемого дохода .

Общая информация Учитывая социальную значимость воспитания и финансового и материального обеспечения маленьких членов общества, лица принявшие на себя эту обязанность, освобождаются от части налога.

Учитывая социальную значимость воспитания и финансового и материального обеспечения маленьких членов общества, лица принявшие на себя эту обязанность, освобождаются от части налога.

При этом родителям. а также попечителям или опекунам не требуется самостоятельно рассчитывать величину налога и вносить ее на казначейский счет. Обеспечить сотруднику правильность отчислений с учетом вычетов обязан работодатель. получив от него соответствующее заявление.

Родители должны лишь решить между собой – оба они будут пользоваться правом на уменьшение налогооблагаемой базы или практичнее заниматься этим вопросом кому-то одному. Весьма часты ситуации, когда супруги воспитывают детей, родившихся в разных брачных союзах .

Нормы, определенные законом просты. При появлении в семье первенца работающим папам и мамам для расчета ежемесячного налога величину зарплаты уменьшают на 1400 рублей. С повторным прибавлением семейства супруги получают такую же льготу. Начиная с третьего ребенка. право на вычет достигает 3 000 рублей.

Исключается из суммы доходов 3000 рублей при расчете налога, если ребенок–инвалид. Содержание учащиеся ВУЗов (аспирантур и т.д.), признанных инвалидами I – II групп, также освобождает от уплаты налога с суммы в 3 тысячи рублей.

Действие льготы прекращается в случае достижения детьми совершеннолетия при условии, что они не зачислены на учебу. В этом случае право на льготное налогообложение сохраняется, пока ребенку не исполнится 24. Начисления вычетов не производятся, если превышен порог заработка. Он считается накопительным итогом с начала года. Этот предел на сегодня составляет 280 000 рублей .

Представление о порядке начисления даст такой пример .

Бухгалтеру известна начисленная сумма, которая составляет 32 000 рублей.

Он так же располагает информацией, что у Козинцевой три сына – школьника. Подоходный налог (13%) расчетчик формирует таким образом:

При сохранении ежемесячного размера оплаты, Козинцева к августу вернет себе 6 032 рублей налогов, так как фактический ежемесячный налог ее будет составлять 3 406 рублей. В сентябре, в связи с превышением верхнего допустимого порога, она уплатит полный налог – 4 160 рублей.

Как получить (процедура оформления)?В связи с тем, что вычет – это часть механизма налогообложения, его оформлением занимаются либо налоговые агенты, либо инспекторы .

В обязанности каких-либо хозяйственных субъектов, контрольных органов не входит инициализация предоставления льготы и выполнение процедуры ее исчисления. Вычет предоставляется по заявлению родителя, усыновителя, попечителя или другого лица, которое объективно несет расходы на воспитание, содержание и жизнеобеспечение ребенка.

При отказе работодателя оформлять право на льготу либо в случае недобросовестного исполнении им начислений, можно произвести оформление у налогового инспектора.

В этом случае, кроме правоустанавливающих документов и заявления, потребуется заполненная декларация и справка о доходах .

В этом случае, кроме правоустанавливающих документов и заявления, потребуется заполненная декларация и справка о доходах .

Инспекция имеет право до трех месяцев проверять достоверность предоставленных сведений и до 30 дней оформлять вычет.

Скачать бланк заявления на налоговый вычет на ребенка .

Подать заявление необходимо в дирекцию предприятия. на котором претендент на льготу получает доход. В общем случае к заявлению прилагаются копии документов. подтверждающих информацию заявителя, а именно:

Кроме этого необходимо подтвердить права на льготу второго супруга. Это могут быть подтверждения:

В необходимых случаях предоставляется:

Для этого они должны работать и быть плательщиками налогов.

На студентовПериод льготного налогообложения продлевается родителям студентов до тех пор, пока последние не достигнут 24-хлетнего возраста или не завершат образование.

На приемного (опекаемого)Такое право возникает у одного супруга. принявшего на воспитание (под опеку) ребенка, если гражданин, состоит в браке. На партнера эти правоотношения не распространяются, размер его, при этом, удваивается .

На ребенка инвалидаУсилия по воспитанию ребенка с инвалидностью компенсируются правом на снижение базы расчета налогов в суме 3 000 рублей ежемесячно до периода, когда сыну или дочери исполняется 18. Если ребенок поступает в ВУЗ и получает I или II группу инвалидности, ограничение по возрасту сдвигается до 24 лет. Инвалидность III группы дает право родителям студента на вычет в размере 1400 рублей .

Для военнослужащегоОформление их осуществляется по заявлению, поданному в Единый расчетный центр МО РФ.

При этом достаточно приложить заверенные копии свидетельств о рождении и справок (при их наличии) – об обучении и об инвалидности.

Налоговый вычет на содержание ребенкаЭта стимулирующая мера предоставляется налоговыми органами гражданам – плательщикам НДФЛ. Распространяется на лиц, непосредственно участвующих в содержании детей. независимо от степени родства. Позволяет уменьшить сумму дохода, с которой производятся отчисления в бюджет на 1400 рублей.

Право дается на каждого ребенка из первых двух рожденных. На рожденную детвору, начиная с третьего, дается вычет 3000 рублей. Эта же сумма снижения используется для формирования НДФЛ родителей, и воспитывающих инвалидов.

Фактически законодатель предусмотрел возможность оформления двух льгот на каждого ребенка. Воспользоваться правом снижения налогового бремени могут оба родителя. При этом право может передаваться одному лицу.

Если родитель единственный. он может пользоваться двумя льготами. Попечитель или опекун обладают неразделенным правом на воспитание подопечных, поэтому также могут пользоваться двумя суммами снижения облагаемого дохода.

Право пользоваться уменьшенной базой для формирования НДФЛ сохраняется:

Факт уменьшения налогооблагаемой базы – льгота сама по себе. Однако в ряде случаев вычет может быть удвоен. В частности таким правом могут воспользоваться опекуны или единственные родители.

Удвоенный (двойной)Первоочередное право на эту льготу имеет мама. Если она при рождении малыша не указала отца. ей дано право на двукратное применение льготы. Каждый из родителей может быть признан единственным в случае смерти второго. или признания его пропавшим без вести. или объявления умершим.

Методы налогообложения и сегодня продолжают развиваться. Текущий год принесет гражданам дополнительные возможности, упрощающие учет и уплату сборов. Кроме этого, ожидается принятие новых положений, стимулирующих развитие общественно-полезных факторов и механизмов.

Приоритетными направлениями субсидирования по-прежнему остаются образование и охрана здоровья. Меры по социальной поддержке касаются социально активных, работающих граждан. Не менее важным направлением остается повышение защищенности детей, инвалидов и пожилых людей .

Высокоорганизованное общество всегда отличалось умением придать импульс образованию, просвещению и развитию искусств.

Его выделяет способность совмещать конкурентный характер экономики со стабильным повышением уровня повседневной жизни.

Его выделяет способность совмещать конкурентный характер экономики со стабильным повышением уровня повседневной жизни.

На этих основах сотни лет покоится фундамент государственности.

Эти принципы и сегодня определяют внутреннюю политику, включая налогообложение .

Как изменились правила оформления налоговых вычетов на детей. вы можете узнать из видео:

More from my site Подоходный налог с продажи недвижимости: порядок рассчета

Подоходный налог с продажи недвижимости: порядок рассчета Налог с продажи автомобиля: порядок расчета и уплаты

Налог с продажи автомобиля: порядок расчета и уплаты Социальные налоговые вычеты: возвращаем расходы на лечение, обучение и пенсию

Социальные налоговые вычеты: возвращаем расходы на лечение, обучение и пенсию Подоходный налог с продажи недвижимости: порядок рассчета

Подоходный налог с продажи недвижимости: порядок рассчета Социальные налоговые вычеты: возвращаем расходы на лечение, обучение и пенсию

Социальные налоговые вычеты: возвращаем расходы на лечение, обучение и пенсию Налоговый вычет за обучение: алгоритм получения

Налоговый вычет за обучение: алгоритм получения Налоговый вычет за обучение: алгоритм получения

Налоговый вычет за обучение: алгоритм получения Как изменились правила оформления налоговых вычетов на детей?

Как изменились правила оформления налоговых вычетов на детей? Налог с продажи автомобиля: порядок расчета и уплаты

Налог с продажи автомобиля: порядок расчета и уплаты Имущественный налоговый вычет при покупке недвижимости

Имущественный налоговый вычет при покупке недвижимости Профессиональные налоговые вычеты по НДФЛ

Профессиональные налоговые вычеты по НДФЛ Профессиональные налоговые вычеты по НДФЛ

Профессиональные налоговые вычеты по НДФЛ Имущественный налоговый вычет при покупке недвижимости

Имущественный налоговый вычет при покупке недвижимости Альтернативная гражданская служба в армии виды, сроки и последствия уклонения

Альтернативная гражданская служба в армии виды, сроки и последствия уклонения Приостановление и прекращение начисления пособия по безработице

Приостановление и прекращение начисления пособия по безработице У меня ничего нет. или как и сколько платят алименты безработные

У меня ничего нет. или как и сколько платят алименты безработные Основные документы для получения налогового вычета при покупке квартиры

Основные документы для получения налогового вычета при покупке квартиры Документы для возврата налога при покупке квартиры

Документы для возврата налога при покупке квартиры