Категория: Бланки/Образцы

Октябрь 20, 2014 Ольга Комментарии к записи Воровство в кафе — как бороться? отключены

Воровство в кафе — как бороться?Он знал шестьдесят три способа добывания денег, из которых самым честным и самым обычным являлась незаметная кража. Франсуа Рабле Хищение в индустрии питания, как и в любой другой сфере бизнеса, является одной из наиболее распространенных «статьей» расходов. Повара, официанты, бармены, уборщицы, посудомойки порой «тащат в дом к себе».

Сентябрь 02, 2014 Ольга Комментарии к записи Программа лояльности — что это? Какую выбрать? отключены

Программа лояльности — что это? Какую выбрать?«Программа лояльности» — без этого словосочетания сегодня обходится.

Июль 14, 2014 Ольга Комментарии к записи Технология, повышающая имидж заведения и лояльность клиентов… отключены

Технология, повышающая имидж заведения и лояльность клиентов…Насколько важны отзывы клиентов? Думаю, каждый владелец заведения.

Июль 01, 2014 Ольга Комментарии к записи Проверка — это страшное слово… отключены

Проверка — это страшное слово…Проверка кафе контролирующими органами - с этим весьма.

Калькуляции на первые блюда. Калькуляция на Борщ украинский. Унифицированная форма № ОП-1 Утверждена постановлением Госкомстата России от 25.12.98 № 132.

Норматив расхода ингредиентов, входящих в состав блюда, расчет себестоимости готового продукта, размер наценки - важнейшие показатели, влияющие на благополучную деятельность предприятия.

Учет затрат в учреждениях общепита

Современные организации, занимающиеся производством пищевых продуктов, испытывают целый ряд трудностей, связанных с учетом товарно-материальных ценностей (ТМЦ). Проблемы предприятия такого плана решает калькуляция в общественном питании. Она позволяет вести учет затрат сырья, рассчитывать себестоимость ингредиентов блюда, формировать розничную цену. Только на основании калькуляции должны списываться остатки со склада ТМЦ. Налаженный контроль над движением товаров позволяет проводить подробнейшие инвентаризации с учетом продуктов до грамма, пресекать воровство персонала, проводить анализ продаж для изучения спроса покупателей, рассчитывать производственные потери организации.

Калькуляция в общественном питании

Для расчета затрат на приготовление блюд используются специальные нормативы из сборников рецептур. Это карточки расхода продуктов на меню. В рецептах указывается количество ингредиентов, нужных для определенной порционной раскладки. Масса компонентов указывается в нетто и брутто. В сборниках содержатся таблицы потерь сырья при тепловой обработке, очистке и т. д. Расчет расходов в общепите зачастую осложняется экзотическими ингредиентами, отсутствующими в отечественных списках рецептур. В таком случае бухгалтер и технолог предприятия формируют комиссию, участники которой вместе с поваром несколько раз готовят блюдо с экзотическим компонентом, фиксируя потери продукта при ужарке, пассеровании, чистке, размораживании и т. д. Экспериментально установленные нормативы фиксируются актом.

Расчет цены продажи основывается на методе калькуляции. Образец бланка калькуляционной карточки формы ОП-1 скачать (Размер: 40,0 KiB | Скачиваний: 9 426).

Программы управления предприятием

Учет ТМЦ и процедура ценообразования в последнее десятилетие стали менее трудоемки, чем раньше, благодаря появлению на рынке программных продуктов для обслуживания общепита. Комплексы автоматизированных систем управления (АСУ) спроектированы под нужды предприятий с учетом особенностей налогового законодательства и нюансов предпринимательской деятельности на территории РФ. Программное обеспечение позволяет систематизировать учет ТМЦ, облегчает экономический анализ деятельности организации, снимает большую часть нагрузки с бухгалтера, перекладывая ее на АСУ. Максимально оптимизированным сегодня можно назвать комплекс «1С Предприятие. Общепит» 8 версия. В сервисе вся калькуляция продуктов питания встраивается в базу данных программы. Дальнейший учет и списание ТМЦ проводится автоматически системой «1С» на основании отчета о продаже блюда.

Рассмотрим, для примера, расчет всех показателей для ТТК для блюда "Колбаски Одесские". 2.5. Для перевода в процентное соотношение содержания сухих веществ в блюде умножаем полученную сумму на 100 и делим на выход порции (100 грамм).

Ценообразование в общественном питании

Формирование розничной цены на готовый продукт осуществляется с помощью расчета затрат на его изготовление. В качестве нормативов используются рецептуры из сборника. Калькуляция в общественном питании составляется на специальном бланке унифицированной формы. Выглядит документ примерно следующим образом: Калькуляционная карта № 00127 от 10.02.2014 г. Котлеты мясные с яблоками Номер по сборнику рецептур№__ Норма (гр.) Цена (ед.) Сумма Мясо говядина 0,500 114,62 57,31 Яблоки 0,100 22,88 2,29 Манная крупа 0,025 8,47 0,21 Морковь 0,100 8,48 0,85 Зелень 0,300 6,82 2,05 Соль 0,002 2,54 0,01 Выход в готовом виде (5 порций) 0,590 62,72 Наценка 242,9% Розничная цена (шт.) 43,00

После подсчета себестоимости входящих в состав блюда ингредиентов на полученный результат начисляется наценка в установленном на предприятии процентном отношении. Итоговая цифра представляет собой розничную цену продукта. Если калькуляция в общественном питании формируется с помощью программы «1С», сервисные возможности программы позволяют автоматически рассчитывать процентное отношение белков, жиров, углеводов в блюдах, величину ужарки, упарки, пассерования ингредиентов, калорийность порций.

Также читайте

10 Дистрибуция - это. Стратегии дистрибуции на рынке потребительских товаров

20 АГС-17: технические характеристики. Гранатомет АГС-17 «Пламя»

6 Основы маркетинга: калькуляция себестоимости продукции

11 Вентилятор центробежный. Характеристики центробежных вентиляторов

12 Стандарты обслуживания в ресторане - доброжелательность, этикет, скорость

8 Первичные документы бухгалтерского учета, их классификация

119 Калькуляция себестоимости. Расчет стоимости продукции или услуг

33 Применяемые формы безналичных расчетов

7 Коэффициент эластичности: определение, расчет, назначение

1 Что такое расчет себестоимости продукции

Цена лицензии на программу «Калькуляция блюд и услуг» версии 5.X.X на 01.11.2010 составляет 3000 рублей. Если мы составляем раскладку к примеру на 100 порций, изготавливать и продавать мы можем любое количество, это делается чтобы

Наименование продукта Норма расхода продуктов на 1 порцию массой нетто 100 г. В 100 граммах данного блюда содержится: Пищевые вещества, г. Белки Жиры Углеводы.

КАЛЬКУЛЯЦИЯ БЛЮД. В соответствии с требованиями действующего законодательства РФ организации - сведения о весе (объеме) порций готовых блюд, емкости бутылок предлагаемых алкогольных напитков и об объеме их порций

Бесплатно. Windows. Калькуляция блюд v3.4.4 - Калькуляция блюд для предприятий общественного питания. Функции реализованные в программе: - Ведение базы калькуляционных карт

Калькуляционная карточка. Холодные блюда. Блюда из рыбы и морепродуктов. Блюда из овощей и грибов. Гастрономические товары. Супы.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие Таким образом, получаем калькуляцию блюда в столовой "Котлета по-киевски": себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

После того, как будет посчитана калькуляция готового блюда, можно установить на нее наценку и соответственно, установить цену сырья на 100 порций; - продажная цена 1 порции (после округления цен); - выход готовой продукции в граммах.

№ наименование п/п. продуктов. Брутто 1 порция. Калькуляция составляется в калькуляционных карточках установленной формы. Калькуляцию можно составлять на одно блюдо или на 100 блюд.

Но смотрю образец заполнения этой карточки - тут пишется лишь Калькуляционная карточка может составляться на одну порцию или на 100 блюд, в последнем Если калькуляция составляется на первое блюдо, отпускаемое с мясом, фрикадельками

Образец - калькуляционная карточка. Наименование блюда борщ холодный номер по. Как правильно составить калькуляцию блюда в. Французского образца. Карты на. Пример автоматизации калькуляции себестоимости блюд на основе системы 1с общепит. Встроенное видео как составить калькуляцию. На предприятиях общественного питания на каждое блюдо должна.

Калькуляционная. Цена продажи блюда, руб.коп. Выход одного блюда в готовом виде. Образец и бланк карточки формы оп-1 скачать. Калькуляционная карточка. (блюд). Таким. Калькуляционная карточка (образец заполнения) калькуляционная карточка n 121 от 20 февраля. Калькуляционная карточка может составляться из расчета стоимости сырья на сто блюд для.

Но смотрю образец. Набора на 100 блюд. Калькуляционная карточка может. Калькуляционная. Скачать образец калькуляционной. Технико-технологическая карта блюда. Калькуляционная карточка по форме оп-1 применяется для определения цены продажи отдельно.

Прежде всего, это возможность использования аналогов и замен в производстве. Как и в версии для «1С:Предприятие 7. Дистрибутив можно свободно скачивать с Инфостарта. Таким обрабом, официант теперь может подходить к столику не просто с блокнотиком, а со стильным планшетом, внося заказ клиента касанием к сенсорному экрану. Программный модуль «Загрузка данных в типовые конфигурации 1С:Бухгалтерия», разработанный компанией UCS совместно с компанией «Спецавтомат», позволяет выгружать из программы StoreHouse в 1С:Бухгалтерия созданные в складской программе документы (приходные накладные, расходные накладные, внутренние перемещения, сличительные ведомости, акты переработок, комплектации, декомплектации, списания и возвраты товаров, счета-фактуры), либо сводные данные с разбивкой по ставкам НДС, либо проводки. Расшифровка подписей указывается в первой графе по соответствующим строкам. При использовании обработки документы StoreHouse преобразуются в соответствующие типы документов или операций в 1С. Код формы по ОКУД 0330501. При работе с заполненными базами данных StoreHouse и 1С возможна синхронизация справочников номенклатуры и корреспондентов. Заведующий производством и лицо, отвечающее за составление калькуляционной карточки, проверяют правильность заполнения документа, после чего ставят свою подпись.

Видео на тему:КАЛЬКУЛЯЦИОННЫЕ КАРТЫ БЛЮД ОБРАЗЕЦ

Если столовая осуществляет самостоятельную деятельность, то учет хозяйственных операций организован с применением как счетов учета производственных затрат (счет 20 „Основное производство“), так и счетов по учету товаров и расходов на продажу (счет 41 „Товары“, счет 44 „Расходы на продажу“). Подписи расшифровывают в соответствующей строке первой графы. Достаточно поставить в зал сенсорную панель с меню, чтобы заказы поступали прямо в программу, на компьютер на кухню или за стойку. Поменяйте количество или состав ингредиентов — и все перечисленные отчеты пересчитаются автоматически. Тем, кто работал с предыдущими версиями «Кафе». Программа StoreHouse позволяет осуществлять полный контроль расходования продуктов, эффективно управлять себестоимостью, правильно организовать закупки, контролировать действия персонала. Для точек быстрого питания, спорт-баров и кафе самообслуживания предлагается блок автоматизированного приема заказов «BarMaster». Принцип максимальной совместимости. Программа StoreHouse решает важнейшую для производства задачу по учёту складских остатков и контролю списания товаров. А оценить, насколько что-то подходит, может лишь тот, кто планирует использовать приобретаемую вещь или программное обеспечение. Калькуляционная карточка может составляться из расчета стоимости сырья на сто блюд для наиболее точного определения цены одного блюда (изделия). Решена проблема с антивирусниками: теперь golden key не блокируется Касперским. Это позволяет наиболее точно определить цену одного блюда (изделия).

Кроме того, программа «Кафе 8» не будет восприниматься, как что-то новое, бухгалтерами и калькуляторами, если у них уже имеется опыт работы с программой «1С:Бухгалтерия предприятия 8». Эта наценка включается в продажную цену изделия путем добавления ее к стоимости сырья (рис.

В графе «Дата составления» указывают дату последней записи в калькуляционной карточке. Калькуляционная карточка — форма ОП-1– это документ, который используют в случаях, когда необходимо определить продажную цену по отдельности на каждое блюдо (изделие) при помощи калькуляции. Таким образом, не требуется повторный ввод данных в программу 1С:Бухгалтерия. По принятым заказам можно формировать выпуск блюд задним числом, чего нельзя было делать в версии для «семерки». Понятный интерфейс, удачно скомпанованный документ, хорошо составленный отчет. В программе реализованы следующие модули. Это позволит существенно расширить применение программы. Для тех предприятий общепита, где требуется формировать производство продукции по результатам продаж за смену, реализован блок работы с клиентами, в котором составляется меню на день и организуется прием закзов официантами. В бухгалтерии на основании плана-меню устанавливаются розничные цены на блюда и выписывается меню для посетителей. При внесении изменений в компоненты сырьевого набора блюда и цену на продукты и сырье, новая цена блюда составляется в следующих свободных графах калькуляционной карточки с указанием в заголовке документа даты произведенного изменения. Вы можете самостоятельно оценить все достоинства программы, скачав ее документацию и полный дистрибутив или демо-версию, в которой блок «Кафе» уже интегрирован в «1С:Бухгалтерия предприятия», ведь никакая реклама не может заменить собственного впечатления от увиденного. Определение продажной цены на основе калькуляции осуществляется достаточно просто, однако основным недостатком является большая трудоемкость расчетов в случае значительного ассортимента изготавливаемой продукции и в случае изменения покупных цен хотя бы на один вид сырья или изменения входящих компонентов сырьевого набора. В обновление добавлены новые возможности, исправлены ошибки.

Также добавлены новые отчеты. Он стал намного более гибким и понятным, чем прежде. Был полностью переделан механизм учета плановой стоимости компонентов. Не секрет, что удобство использования программы складывается из деталей.

Поэтому, мы не хотим ограничивать вас в экспериментах над программой, предоставляя ее полный функционал и открытый код в конфигураторе. И все это — в одном месте, в одном документе, без необходимости что-то искать в программе, без необходимости нажимать дополнительные кнопки. На основании принятых за смену заказов формируется производство. Функционал по учету в общепите реализован отдельным программным блоком в составе конфигурации «1С:Бухгалтерия предприятия 8».

Применяется для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции. Код формы бланка калькуляционной карточки по ОКУД 0330501. Подготовлена поставка compact distr дистрибутива «Кафе», весящая всего 1.

Если в программе ведется учет уварке, то достаточно вновь перевернуть закладку, и перед вами — таблица потерь по вашей калькуляции. Благодаря такой реализации, все выпускаемые фирмой 1С обновления и отчетность будут устанавливаться и гарантированно работать в «Кафе 8». Право регулирования наценок в столовых и буфетах при учебных заведениях предоставлено местным органам исполнительной власти, на территории которых находятся эти предприятия. Реализован новый модуль приема заказов со столиков. Калькуляционная карточка по форме ОП-1 применяется для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции. За примером далеко ходить не нужно, достаточно взглянуть на калькуляционную карту.

Теперь для одного блюда не потребуется введение нескольких калькуляционных карт: достаточно указать, какие ингредиенты и в какой пропорции могут быть заменены при производстве. Данный программный модуль позволяет настроить выгрузку для предприятий общей или упрощенной системы налогообложения. Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации. И это — не все. Уровень цен на продукцию и товары, реализуемые в столовых и буфетах, находящихся на балансе производственных предприятий и организаций, определяется с учетом расходов на их содержание, суммы средств, выделяемых на компенсацию для удешевления стоимости питания рабочим и служащим, условий деятельности и т.

Органы исполнительной власти субъектов Российской Федерации могут вводить государственное регулирование наценок на продукцию (товары), реализуемую столовыми и буфетами при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. В меню указывается наименование блюда, его стоимость, исчисленная в калькуляции, вес в готовом виде. При определении цены на реализуемые изделия для компенсации издержек обращения и обеспечения определенной нормы прибыли в нее включается дополнительная торговая наценка.

Множество разных блоков программы окажутся под рукой именно в тот момент, когда они будут нужны, и не придется листать документацию. Если раньше требовалось формировать новый блок калькуляций для переоценки ингредиентов, то теперь калькуляционные карты автоматически отражают последнюю установленную плановую стоимость, без необходимости обновления. Программа существенно облегчает работу бухгалтера-калькулятора по постоянной борьбе с пересортицей, так как в ней заложены хитроумные механизмы автоподстановки и тотального контроля всех остатков. После утверждения документа данными лицами, его подписывает и руководитель организации.

Вид учета Не имеет значения. Для наиболее точного определения цены одного блюда ( изделия). При работе с заполненными базами данных StoreHouse и 1С возможна синхронизация справочников номенклатуры и корреспондентов

Реценцент — А. С. Генкин, доктор экономических наук, профессор, действительный член РАЕН.

Учебно-практическое пособие «Калькуляция и учет в общественном питании» Самулевич И. А. предназначено для студентов и учащихся, обучающихся по направлению подготовки «Технология продукции общественного питания», специальности «Технолог общественного питания» среднего профессионального образования, а также получающим рабочую профессию повар, кондитер.

Учебное пособие соответствует содержанию учебного материала Государственному образовательному стандарту «Технология продукции общественного питания». Актуальность данного пособия в значительной мере обусловили изменения в экономической сфере, в частности в такой отрасли, как общественное питание.

Новизной данного учебного пособия является трансформация сложившихся еще в советские времена методов учета в общественном питании в современные условия. Учебник базируется на действующем законодательстве с учетом последних изменений Налогового Кодекса РФ и Трудового Кодекса РФ, отражает современное состояние бухгалтерского учета в общественном питании на предприятиях всех форм собственности. В центре внимания — проблема расчета норм закладок в блюда, отчетность материально ответственных лиц.

Рассматриваются основы организации и принципы учета на предприятиях общественного питания. Изложена методика учета сырья, формирования учетных и отпускных цен на продукцию общественного питания. Раскрыты правила формирования стоимости сырьевого набора блюд. Показана роль и важность калькуляционных карт в учете.

Как известно, ни одна дисциплина не существует сама по себе, все они действуют во взаимосвязи. В данном учебном пособии хорошо прослеживается взаимосвязь дисциплин и ввзаимосвязь частности с таким предметом, как «технология приготовления пищи». Особый акцент сделан на важности грамотного составления технологических карт, обосновывается это тем, что на их базе формируются калькуляционные карты. В учебном пособии должное внимание уделено методу пересчета норм закладок с учетом другой кондиции входящего сырья. Такие методики отсутствуют в других подобных учебниках. А в современных условиях, когда ассортимент предлагаемого на рынке сырья многократно расширился, это в значительной мере обуславливает актуальность пособия. Рассматривается также организация учета новых и фирменных блюд и изделий. Современные предприятия вводят в свое меню множество фирменных блюд, отличающихся от приведенных в Сборнике рецептур блюд и кулинарных изделий в предприятиях общественного питания.

Далее, дана методика организации учета для всех возможных структурных подразделений предприятий массового питания. Это поможет главным бухгалтерам разобраться с таким важным участком, как калькуляция, и даст возможность контролировать работу бухгалтера калькулятора.

Освоенный материал, изложенный в пособии, позволит контролировать расход сырья, а соответственно бюджетных средств, исключит возможность злоупотреблений на социально значимых объектах предприятий общественного питания, как то: больницы и проч. финансируемые из бюджета.

Дан учет, анализ и оценка хозяйственных результатов производственной и обслуживающей деятельности предприятий общественного питания; планирование и организация работы по предоставлению услуг общественного питания; анализ производственных ситуаций, конъюнктуры рынка.

Учебное пособие содержит практические рекомендации специалиста с многолетним стажем работы на предприятиях общепита, а также преподавания дисциплины «Калькуляция и учет в общественном питании». Они помогут выпускникам учебных заведений и практикующим бухгалтерам понять особенности ведения бухгалтерского учета, калькулирования себестоимости, составления учетной политики и подготовки отчетности на предприятиях общественного питания. Данное руководство содержит последние требования, предъявляемые к оформлению отраслевых первичных учетных документов, а также разъясняет тонкости отраслевого учета. Многочисленные примеры конкретных хозяйственных ситуаций с заполненными формами документов, а также приведенные блоки проводок помогут избежать ошибок на практике. Издание станет настольной книгой бухгалтеров общественного питания, как начинающих изучение бухгалтерского учета с нуля, так и активно совершенствующих свои профессиональные навыки. Его также могут использовать руководители, собственники и другие работники организаций внедомашнего питания, аудиторы, ревизоры, сотрудники налоговых органов, студенты и преподаватели учебных заведений по общественному питанию.

Издание пригодно для изучения как преподавателям, так и учащимся. Также оно может быть рекомендовано слушателям других форм обучения и специальностей, готовящимся для работы в сфере общественного питания, слушателям системы повышения квалификации, работникам бухгалтерских служб в общественном питании, аудиторских компаний и управленческого персонала предприятий общепита.

Глава 1. Общая характеристика бухгалтерского учета

1.1. Понятие учета. Виды учета

Для того, что бы предприятие было успешным, конкурентоспособным, развивающимся необходимо обладать достоверной и полной информацией о его хозяйственной жизни, экономическом состоянии. Все это возможно благодаря ведению учета. В зависимости от характера формируемой информации, методов ее получения, способов обработки в хозяйственном учете на предприятиях, да и в стране в целом выделяются оперативный, статистический, бухгалтерский, налоговый учет.

Оперативный учет — это быстрый ежедневный сбор хозяйственной информации. В оперативном учёте не обязательно документировать операции, информация может поступать по телефону, в устной форме. Данные полученной информации используются для текущего руководства и управления деятельностью предприятия. Полученную информацию порой невозможно непосредственно отразить в бухгалтерском учёте ? такую, как: выполнение договорных обязательств, явка работников на работу и тому подобное.

Статистический учет — это способ наблюдения, регистрации и обработки данных о массовых явлениях и процессах хозяйственной деятельности в масштабе предприятия, отрасли, экономического региона или страны. Статистический учет использует выборочный метод наблюдения и регистрации, данные берет из результатов оперативного и бухгалтерского учета.

Налоговый учёт — это система обобщения информации для определения налоговой базы и суммы налогов на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Этот вид учета появился не так давно, с введением главы 25 НК РФ «Налог на прибыль».

Бухгалтерский учёт. или бухучёт. — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах организации и их изменении путём сплошного, непрерывного и документального учёта всех хозяйственных операций

Бухгалтерский учет берет свое начало в далеком прошлом, когда появилась необходимость в точной записи торговых сделок. Развитые системы учета имелись в Китае еще в 2000 г. до н. э. а элементы двойной записи — в раннехристианском Риме. Считается, что впервые систематизация бухгалтерского учета была проведена монахом Лукой Пачоли (1445—1517). Его знаменитый труд «Трактат о счетах и записях» (1494) был переведен на множество языков и оказал огромное влияние на развитие бухгалтерского учета как науки. Это может показаться невероятным, но толкования книги актуальны и по сей день. Последовательная система записи финансовой информации, известная как система двойной записи используются и сегодня даже там, где вся финансовая информация обрабатывается на компьютере.

Любое предприятие каждый день производит различные хозяйственные операции: покупка сырья для производства, реализация готовой продукции, набор персонала и начисление зарплаты, расчет с поставщиками, погашение долговых обязательств и многое другое — всё это хозяйственные операции на предприятии. Сгорел склад, как это не печально, но это тоже хозяйственная операция. И ее тоже необходимо отразить в учете.

Почему бухгалтерский учёт должен быть сплошным? Представьте, если бухгалтер фиксирует хозяйственные операции не все, а выборочно. Разве от такого учета будет видна реальная картина работы и состояния предприятия? Поэтому то о бухгалтер не имеет право производить учёт одних хозяйственных операций и избегать учёта других. Это незаконно и противоречит любым правилам ведения учёта. Бухгалтер обязан учитывать все хозяйственные операции, происходящие в организации! То есть в бухгалтерском учете хозяйственные средства и операции регистрируются все без исключения.

Почему бухгалтерский учёт должен быть непрерывным? Потому что бухгалтерия не может один день вести учет, а другой нет. В этом случае будут упущены некоторые хозяйственные операции, а следовательно — они не будут учтены. С самого основания и до ликвидации предприятия бухгалтерский учёт должен быть непрерывным. То есть операции отражаются в учете все без исключения и в хронологической последовательности.

Почему документальный? Потому что любая информация о хозяйственных операциях должна быть подтверждена документами. Бухгалтер не может, не имеет права записывать проводки, пока ему не представят нужный документ. Это во-первых. А во-вторых, бухгалтер не может просто сказать «стоимость всех активов нашего предприятия равна 150 миллионов рублей», чтобы ему поверили кредиторы, аудиторы и иные пользователи финансовой отчётности. Он должен подтвердить это документами.

То есть все операции оформляются документами.

«Сплошной» означает принятие к учёту всех хозяйственных операций, происходящих на предприятии;

«Непрерывный» означает, что учёт ведётся с момента основания организации до её ликвидации;

«Документальный» — все хозяйственные операции должны быть подтверждены документально.

Правовая база бухгалтерского учета

Основополагающим нормативным документом является Закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ.

В настоящее время в России сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Система уровней регулирования бухгалтерского учета.

1.2. Предметы, методы и задачи бухгалтерского учета

Что же необходимо учитывать другими словами, что же является предметом учета.

Предметом бухгалтерского учета являются имущество организации, её обязательства и хозяйственные операции, осуществляемые организацией в процессе её деятельности.

Основными задачами бухгалтерского учета являются:

1.Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой:

внутренним пользователям бухгалтерской отчетности — пользователям, нуждающимся в информации финансового характера (руководителям, учредителям, и собственникам имущества организации),

внешним пользователям — пользователям, ориентирующимся на информацию (инвесторы, кредиторы, налоговые органы и другие пользователи бухгалтерской отчетности).

2.Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых, ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3.Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Какими же методами осуществляет бухгалтерский учет поставленные перед ним задачи.

Метод это совокупность приемов и способов .

Методы бухучета дают возможность познать явления в изменении и взаимосвязи, с учетом их взаимодействия. Все хозяйственные операции на предприятии взаимосвязаны между собой. Например, выбыли деньги из кассы или с расчетного счета, но поступили на склад товары и сырье, оплаченные этими денежными средствами. Поступили деньги в кассу, произошла реализация, и выбыли произведенные предприятием изделия и т. д..

Метод бухучета включает в себя 4 способа учета хозяйственной деятельности, состоящий из отдельных приемов, называемых элементами метода бухгалтерского учета

1. Способ первичного наблюдения объектов учета. документация и инвентаризация.

2. Способ стоимостного измерения объектов учета. оценка, калькуляция.

3. Способ группировки данных об объектах учета. система счетов бухучета, двойная запись, учетные регистры.

4. Способ итогового обобщения и представления данных. баланс и другая бухгалтерская отчетность.

Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, бухгалтерские счета, двойная запись, баланс, оценка, калькуляция и бухгалтерская отчетность.

Документация — это первичная регистрация хозяйственных операций, письменное свидетельство о совершенной операции, придающие юридическую силу данным бухгалтерского учета.

Инвентаризация — сличение фактического наличия имущества с данными бухгалтерского учета.

Оценка — способ выражения в денежном измерении имущества организации. То есть оценка это придание объекту учета денежной стоимости.

Калькуляция. Способ группировки затрат и определения себестоимости продукции.

Счета бухгалтерского учета предназначены для группировки и текущего учета затрат однородных хозяйственных операций.

Двойная запись — способ регистрации хозяйственных операций на счетах бухучета. Каждая хозяйственная операция записывается в равных суммах одновременно в двух или нескольких взаимосвязанных счетах. Метод двойной записи обеспечивает возможность контроля правильности отражения хозяйственных операций. Двойная запись позволяет понять внутреннюю связь явлений, содержание каждой операции.

Бухгалтерская отчетность — это единая система показателей об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за определенный период. Цель бухгалтерской отчетности — обобщение учетных данных за определенный период и представление их в наглядной форме заинтересованным пользователям. Бухгалтерская отчетность является завершающим этапом учетного процесса. В бухгалтерской отчетности отражается нарастающим итогом имущественное и финансовое положение организации за отчетный период (месяц, квартал, год). Бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации, то есть в рублях.

Документов отражающих хозяйственные операции очень много. Общий процесс их прохождения на предприятии называют документооборотом.

1.3. Учетные измерители

При организации бухгалтерского учета необходимо иметь ученые измерители, с помощью которых можно выявить и сравнить какие-то показатели: объем произведенной продукции, ее реализацию, количество продукции, время торгового оборота и другие показатели деятельности предприятия.

В учете применяются три вида учетных измерителей: натуральные, трудовые, денежные.

Натуральные измерители используются в учете и контроле материальных ценностей: материалов, товаров, основных средств.

Выбор применяемого натурального измерителя зависит от особенностей и физических свойств объекта учета. В общественном питании объекты могут учитываться:

по счету — используются, например, штуки;

По весу — применяются килограммы, граммы;

По объему — литры.

Соответственно с помощью этих измерителей производится контроль над количеством, массой, объемом.

Трудовые измерители необходимы для учета вложенного труда, затраченного времени для производства продукции, её реализации. Применяются следующие единицы измерения: минута, час, день, месяц, год. Существуют еще такие единицы измерения как человеко-часы, человеко-дни. С помощью показателей измеряемых указанными единицами определяется производительность труда, начисляется заработная плата.

Денежные измерители используются в качестве единого обобщающего показателя, позволяющего учесть самые разнообразные средства и ценности, разнохарактерные операции и представить их в денежной оценке как единое целое. Денежные измерители применяются для обобщения объектов в учете в единой оценке — в денежном выражении. Денежный измеритель в бухгалтерском учете используется вместе с натуральными и трудовыми измерителями, Поэтому он является универсальным и обобщающим. С его помощью можно получить сводные данные, проанализировать финансово-хозяйственную деятельность, осуществлять расчетные операции. В Российской Федерации денежным измерителем являются рубли.

1.4. Понятие о документах учета

Каждый день на предприятии общественного питания, как впрочем, и на любом другом происходит хозяйственная жизнь, совершаются хозяйственные операции: прием товара, перемещение товара из одного подразделения в другое, продажи товара и тому подобное. Все эти операции необходимо учесть и отразить их в бухгалтерском учете.

Для того что бы учесть ту или иную хозяйственную операцию создаются первичные документы. Первичные — потому что они первыми отразили ту или иную операцию.

(Поступили деньги в кассу, выписывается приходный кассовый ордер, отгрузили товар, создается накладная.)

Первичный документ — это письменное свидетельство совершения хозяйственной операции (прием товара, оплаты товара, выдачи наличных денег из кассы и т. п.) и должен быть составлен в момент совершения операции, а если это не возможно — непосредственно после ее окончания.

На основании первичных документов создаются сводные документы (например, товарный отчет).

Для отражения фактов хозяйственной жизни Госкомстатом России были разработаны унифицированные формы документов. Для общественного питания, как для одной из отраслей экономики так же существуют такие документы.

Приведение документов к оптимальному единообразию по составу и формам называется унификацией документов. Унифицированная форма документа — это совокупность реквизитов, установленных в соответствии с решаемыми в данной сфере деятельности задачами и расположенных в определенном порядке.

Вот перечень унифицированных форм разработанных специально для общественного питания:

Форма ОП-1. Калькуляционная карточка

Форма ОП-2. План — меню

Форма ОП-3. Требование в кладовую

Форма ОП-4. Накладная на отпуск товара

Форма ОП-5. Закупочный акт

Форма ОП-6. Дневной заборный лист

Форма ОП-7. Опись дневных заборных листов (накладных)

Форма ОП-8. Акт о бое, ломе и утрате посуды и приборов

Форма ОП-9. Ведомость учета движения посуды и приборов

Форма ОП-10. Акт о реализации и отпуске изделий кухни

Форма ОП-11. Акт о продаже и отпуске изделий кухни

Форма ОП-12. Акт о реализации готовых изделий кухни за наличный расчет

Форма ОП-13. Контрольный расчет расхода специй и соли

Форма ОП-14. Ведомость учета движения продуктов и тары на кухне

Форма ОП-15. Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни

Форма ОП-16. Ведомость учета остатков продуктов и товаров на складе (в кладовой)

Форма ОП-17. Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия

Форма ОП-18. Акт о передаче товаров и тары при смене материально ответственного лица

Форма ОП-19. Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации

Форма ОП-20. Заказ — счет

Форма ОП-21. Акт на отпуск питания сотрудникам организации

Форма ОП-22. Акт на отпуск питания по безналичному расчету

Форма ОП-23. Акт о разделке мяса — сырья на полуфабрикаты

Форма ОП-24. Ведомость учета движения готовых изделий в кондитерском и других цехах

Форма ОП-25. Наряд — заказ на изготовление кондитерских и других изделий

Но с 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», который коренным образом меняет сложившиеся подходы к формированию первичных учетных документов. Суть закона в том, что обязательное требование по применению унифицированных форм отменены и каждое предприятие вправе разрабатывать свои первичные документы для подтверждения фактов хозяйственных операций.

Формы учетных документов утверждает руководитель организации по представлению должностного лица, на которого возложено ведение бухгалтерского учета, (пункта 4 статьи 9 Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете»). Данный закон устанавливает, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, определяя лишь его обязательные реквизиты:

Обязательными реквизитами первичного учетного документа являются:

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Иными словами предприятие может использовать унифицированную форму, а может и разработать свою, удобную к применению на его предприятии.

Лица, создавшие первичные учетные документы несут ответственность за достоверность содержащихся в нем данных, за своевременное их оформление. Эти лица должны обеспечить своевременное и качественное оформление первичных учетных документов, их передачу в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных. Далеко не каждый может подписывать первичные документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем (собственником) организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем (собственником) организации и главным бухгалтером, а на период их отсутствия, уполномоченные ими заместители.

Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером. Подписывая документ, руководители подразделений контролирует законность и целесообразность операции, которую отражает документ. Конечно же, это возлагает на них ответственность за совершенные действия.

Документы используются в процессе оперативного управления хозяйственной деятельностью предприятия. Документы дают представление о хозяйственной жизни предприятия.

На основании документов отслеживается движение материальных ценностей и денежных средств. Так же документы обеспечивают сохранность товарно-материальных ценностей, вскрытие злоупотреблений. На основании документов производится анализ финансово-хозяйственной деятельности предприятия. На основании анализа, в свою очередь, можно планировать деятельность предприятия на будущее. Зачастую документы используются в качестве доказательств, при спорах, возникших между юридическими лицами, между предприятием и работниками.

Срок хранения первичных бухгалтерских документов 5 лет. Часто для хранения, для пользования, для сдачи отчетности документы необходимо проброшюровать и пронумеровать. Делается это следующим образом: документы складываются аккуратной стопочкой, затем слева по центру пробиваются дыроколом или дырявятся иглой. Затем в образовавшиеся дырки продевают суровую нитку, с задней стороны стопки нитки завязывают на узел. Концы нити расправляют. На нити наклеивают кусочек бумаги, который короче концов нитей, так что бы концы нитей выходили за бумагу. На листах книги, начиная с первого, и до последнего по порядку ставят номера. Внимание! Клей обязательно применять лишь силикатный! На бумаге предварительно, до наклеивания необходимо написать «В данной книге проброшюровано и пронумеровано _______________ листов» Записывают количество листов. На лист ставится печать и подпись.

1.5. Требования к содержанию и оформлению документов

Документы могут заполнятся вручную, или машинописным способом. Но в любом случае, независимо от того в каком виде они составлены они должны быть заполнены аккуратно, разборчиво, не должны иметь помарок. Запрещено пропускать строки, а так же писать между строк. В конце документа оставшиеся свободные строки прочеркивают. Если не хватает одного бланка, то записи продолжают на другом, снабжая его надписью «продолжение». Итоговые записи делаются прописью, с большой буквы. В особенности это требование касается денежных сумм. Недопустимы подчистки, замазывания в документах.

При необходимости внесения исправлений, ошибочную запись аккуратно зачеркивают, одной чертой, сверху делают верную запись и пишут «исправленному верить». Исправления заверяют подписями лиц, составивших документ, с указанием даты исправления. Некоторые из документов не должны иметь исправлений вовсе (это касается кассовых и банковских документов). В случае допущения ошибки в кассовом или банковском документе, неверно составленный документ аннулируют и создают новый. В дальнейших главах будет рассказано о хозяйственных операциях, происходящих в предприятиях общественного питания, будут даны сведения о составлении соответствующих документов отражающих ту или иную операцию и правилах их заполнения.

1.6. Права и обязанности главного бухгалтера

В зависимости от объема учетной работы на предприятии руководитель может сам вести учет, то есть выполнять функции главного бухгалтера или нанять для этого специалиста. Ведение бухгалтерского учета может быть также возложено на специализированную фирму. И, наконец, самая распространенная ситуация в организации бухгалтерский учет осуществляется специальным подразделением — бухгалтерией, возглавляемой главным бухгалтером.

Главный бухгалтер в организационных вопросах деятельности предприятия подчиняется руководителю, а в финансовых — является самостоятельным лицом и несет юридическую ответственность за свои действия. Главный бухгалтер назначается на должность и освобождается с должности руководителем предприятия. О чем издается соответствующий приказ.

Главный бухгалтер предприятий общественного питания должен знать:

— законодательство о бухгалтерском учете;

— порядок оформления операций и организацию документооборота на всех участках учета;

— формы и порядок финансовых расчетов;

— методы экономического анализа хозяйственно-финансовой деятельности предприятий общественного питания, выявления внутрихозяйственных резервов;

— порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

— правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок, сроки составления и сдачи отчетности;

— правила проведения проверок и документальных ревизий;

— современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

— экономику общественного питания;

— организацию производства, труда и управления;

— основы технологии оказания услуг общественного питания, производства и реализации продукции общественного питания;

Главный бухгалтер несет ответственность за формирование учетной политики, за ведение бухгалтерского учета, своевременность и полноту предоставляемой отчетности. Он обязан обеспечить контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций. Кроме того, главный бухгалтер несет ответственность за соблюдением порядка ведения кассовых операций. Требования главного бухгалтера по ведению документооборота, оформлению хозяйственных операций и сроках предоставления, необходимых документов и сведений являются обязательными для всех работников предприятия. Без подписи главного бухгалтера финансовые документы не принимаются к исполнению и считаются недействительными. С главным бухгалтером согласовывают назначение, перемещение и увольнение материально-ответственных лиц. Главный бухгалтер, возглавляющий бухгалтерскую службу, действует в соответствии с Федеральным законом от 21 ноября 1996 года №129-ФЗ

Но права и обязанности главного бухгалтера одинаковы для предприятий всех отраслей. В общественном питании есть очень ответственный и обширный участок учета присущий только отрасли общественного питания. И соответственно есть должностное лицо, ведущее этот участок учета. Это — бухгалтер калькулятор. В современных условиях функции и обязанности бухгалтера калькулятора намного расширились. Раньше, пользуясь лишь народным калькулятором — счетами не имея другой механизации труда при расчетах, которыми сейчас являются калькуляторы и компьютеры, его работа по большей части заключалась в механическом пересчете цены сырья на норму вложения. На все остальное ему попросту не хватало времени.

Должностное лицо, ведущее это участок должно хорошо знать технологию приготовления продукции общественного питания. Знать технологические процессы, происходящие на производстве при изготовлении продукции. Должен уметь составлять технологические карты. Уметь проводить контрольные проработки. Уметь рассчитать нормы вложений сырья по результатам проработок. Знать показатели и причины изменения массы сырья. Уметь рассчитать стоимость сырьевого набора. Проверять товарные отчеты материально ответственных лиц. Все эти знания ему необходимы в связи с тем, что постановка производственного учета на предприятиях общественного питания во многом обусловлена технологическими особенностями производства продукции.

Опыт показал, что наилучшие показатели в этой работе дают выпускники ВУЗов, колледжей и лицеев прошедшие, обучение по направлению технолог общественного питания, повар-кондитер. Выпускники этих специальностей овладели программой по дисциплине технология приготовления пищи в предприятиях общественного питания, учет и калькуляция в общественном питании. Последние годы на многих предприятиях эта должность даже получила название технолог-калькулятор.

1.Сформулируете что такое бухгалтерский учет.

2. Почему бухгалтерский учет должен быть документальный? А почему он должен быть непрерывным?

3. Какие документы относятся к третьему уровню:

а) Указы Президента РФ;

б) методические указания по ведению бухгалтерского учета.

4.К какому уровню относится приказ об учетной политики на предприятии:

5.Что такое документация?

6.Каковы основные задачи бухгалтерского учета?

7. Что является объектом бухгалтерского учета в общественном питании?

8.Какие способы ведения учета хозяйственной деятельности вам известны?

9.Выберите правильный ответ на вопрос «Определение фактического наличия материальных ценностей осуществляется с помощью»:

в) двойной записи;

10.Какие виды учетных измерителей вы знаете?

11.К какому виду измерителей относится килограмм?

12.Что такое первичный документ?

13. Перечислите обязательные реквизиты первичных документов.

14.Что такое оценка?

15.Как исправляют ошибку в кассовом документе?

16. Должен ли бухгалтер калькулятор знать технологические процессы производства приготовления пищи?

Глава 2. Масса и ее изменение в общественном питании

2.1. Особенности предприятий общественного питания

Предприятия по своей сфере деятельности условно делятся на: производственные, то есть производящие собственную продукцию; торговые — которые сами не производят товары, а торгуют товарами, произведенными промышленными предприятиями; и предприятия сферы услуг. К какому же виду предприятий относятся предприятия общественного питания.

Традиционно предприятия общественного питания относят к торговле. Но это не совсем верно, ведь предприятия общественного питания сочетают в себе и производство, и торговлю и услуги. Вот закупило предприятие оптом такие товары как куры, огурцы соленые, картофель, майонез. Предприятие не стало их перепродавать в том виде, как они поступили на склад, как это делает розничная торговля. Из этого сырья был изготовлен новый товар — «салат столичный», и реализует, то есть продает уже этот новый товар. Опять — таки, не просто продает его как в магазине «кулинария», а покупатель может, скушать его на месте. Для этого у предприятия есть обеденный зал со столами, стульями столовыми приборами. И посуду за тобой помоют! А в ресторане в дополнении к этому еще есть и музыка и площадка для танцев, а порой, и какая-то развлекательная программа.

Предприятия общественного питания отличается от розничной торговли тем, что кроме торговли они еще ведут и собственное производство продукции, а при производстве вес изначального продукта (сырья) изменяется в процессе технологической обработки.

Для того что бы вести учет в общественном питании необходимо хорошо ориентироваться в технологическом процессе предприятия, грамотность и качество учета напрямую зависит от этого.

2.2. Технологические процессы и потери

Предприятие закупило 10 кг картофеля, его помыли и очистили от кожуры, масса очищенного картофеля составила 7,5 кг, затем его сварили, и после варки масса составила 7,3 кг

Из вышеприведенного примера видно, что масса сырья после двух технологических процессов (очистка и варка) изменилась дважды.

Каждая из этих масс имеет определенное название. Масса сырья до обработки называется БРУТТО

Масса очищенного сырья, готового для тепловой обработки называется НЕТТО, масса сырья прошедшего тепловую обработку (готового к потреблению) называется ВЫХОД.

Дадим определение этим массам с точки зрения учета.

Брутто это та масса, за которую предприятие отдало деньги.

НЕТТО эта та масса, которую повар кладет в кастрюльку, (то есть использует для дальнейшего приготовления).

Выход это та масса, за которую предприятие получает деньги.

Значит, в вышеприведенном примере названия массы будет выглядеть так

БРУТТО 10кг Нетто 7,5кг ВЫХОД 7,3кг

Из Примера №1 видно, что между массой БРУТТО, НЕТТО и ВЫХОДом есть разница то, есть с массой произошли какие-то изменения, в данном случае это — потери. Потери происходят при механической обработке сырья. Изменяется масса и при тепловой обработке. Иногда масса нетто равна выходу, например, колбаса поступает на предприятие уже в готовом к потреблению виде и изменение массы происходит лишь при очистке её от оболочки, клипс и так далее. Бывает масса брутто равно массе нетто, у продуктов не подвергающихся механической обработки (сахар, масло) или при закупке предприятием полуфабрикатов.

Потери могут быть холодными и тепловыми. Изменение массы при тепловой обработки в основном лежит в сторону уменьшения, но иногда, масса после тепловой обработки становится больше. Так происходит, например при варки круп, это уже нельзя назвать потерями, это называют привар.

Холодные потери происходят при механической обработке сырья: к ним относятся мойка, сортировка, просеивание, очистка от кожуры, размораживание (дефростация), отделение от костей (обвалка), отделение от жил (жиловка), перемешивание и т. д..

Конечно же, у разного из видов сырья разные отходы, то есть холодные потери. А у такого сырья, как картофель, свекла и морковь потери зависят еще от сезона. Так как при хранении у них увеличивается % отхода. Для мяса отходы зависят от упитанности и т. д.

Тепловые потери это потери массы сырья произошедшие в результате его тепловой обработке. А привар это увеличение массы сырья после тепловой обработки. Иными словами оба эти действия можно назвать изменением массы при тепловой обработки. От способов кулинарной обработки сырья и полуфабрикатов зависит: количество отходов, потери массы.

Все эти изменения с массой происходят потому, что в процессе тепловой обработки в продуктах происходят сложные физико-химические изменения. Все способы тепловой обработки делят на основные, комбинированные и вспомогательные.

Варка. Варкой называют нагревание пищевых продуктов в жидкости при температуре 100°С или в среде насыщенного водяного пара. Варка основным способом производится, когда продукт полностью погружают в жидкость (при варке супов, бульонов и т. п.).

Варка при пониженной температуре. При этом способе применяют водяную баню или мармит, ставя посуду с продуктом в кипящую воду. Используют, когда варка должна вестись без кипения при температуре не выше 90°С (например, при варке льезона из молока и яиц).

Варка на пару. Этот способ сохраняет в продукте пищевые вещества и форму. Варку проводят в специальном пароварочном шкафу или на решетке пароварочной емкомти, или в небольших по размеру электрических пароварках. Продукт варится паром, образующимся при кипении воды. Этот способ применяют при приготовлении блюд диетического питания.

Припускание. Это варка в небольшом количеством жидкости (обычно 1:3 тоесть продукт покрывают водой на одну треть) или в собственном соке в закрытой посуде. При этом способе в отвар переходит меньшее количество пищевых веществ, чем при варке. Отвар, полученный после припускания, чаще используют для приготовления соусов. Припускать продукты можно и в жире при температуре 90—95°С.

Жарка. Жаркой называют нагревание продукта с жиром (или без него) до состояния, при котором на поверхности образуется поджаристая корочка за счет изменения органических веществ, содержащихся в продукте, и образования новых веществ. Процесс сопровождается потерей влаги и концентрацией прочих веществ.

Существуют следующие способы жарки.

Жарка основным способом. Это жарка продукта с небольшим количеством жира (5—10%) при температуре на жарочной поверхности сковороды или противня до образования на поверхности продукта поджаристой корочки со всех сторон (для этого продукт переворачивают или перемешивают). Жарку производят до полу-или полной готовности.

Жарка в жарочном шкафу. При этом способе жарки продукт прогревается равномерно при температуре 160—270°С при помощи теплопередачи снизу и движения горячего воздуха..В жарочном шкафу тепло поступает со всех сторон одновременно. Образование корочки происходит более равномерно.

Если жарка относится к изделиям из теста, то ее называют выпечкой. А изменения массы при выпечки-припеком.

Жарка в большом количестве жира (во фритюре). Продукт погружают в предварительно нагретый жир при температуре 160—180°С, жарят до образования равномерной поджаристой корочки. Жарку производят в электрофритюрнице, жира расходуют в 4—6 раз больше, чем самого загружаемого продукта.

Жарка на открытом огне. Продукт надевают на металлический стержень (шпажку) или укладывают на металлическую решётку, Стержень или решётку помещают над раскалёнными углями или электроспиралями в специальных аппаратах (электрогрилях) и жарят, медленно вращая стержень.

КОМБИНИРОВАННЫЕ СПОСОБЫ ТЕПЛОВОЙ ОБРАБОТКИ.

К комбинированным способам тепловой обработки относят тушение, запекание, варку с последующей обжаркой, брезирование.

Тушение — это припускание в бульоне или соусе предварительно обжаренных продуктов с добавлением специй и пряностей. Тушат продукты в закрытой посуде для размягчения и придания им особого вкуса.

Запекание — это нагревание продуктов в жарочном шкафу для доведения его до готовности с образованием поджаристой корочки. Продукты предварительно варят или обжаривают. При запекании используют соусы, сырые яйца, сметану.

Варка с последующей обжаркой. Этот процесс применяют, когда продукт очень нежный и его нельзя сразу жарить, или очень грубый и не доходит до готовности при жарке и тушении. Для получения особого вкуса этим способом приготавливают картофель.

Брезированием называют припускание предварительно обжаренного продукта с бульоном или соусом в жарочном шкафу.

ВСПОМОГАТЕЛЬНЫЕ СПОСОБЫ ТЕПЛОВОЙ ОБРАБОТКИ

К ним относят пассерование, ошпаривание, опаливание, термостатирование.

Пассерование — обжаривание продуктов при температуре 110—120°С без образования поджаристой корочки. Пассеруют коренья, лук, томат, муку для сохранения красящих веществ, эфирных масел или увеличения количества водорастворимых веществ и снижения вязкости (в муке).

Пассерованные овощи, томатное пюре и муку используют для приготовления супов, соусов и различных вторых блюд.

Бланширование (Ошпаривание) используют для облегчения механической обработки продуктов или предупреждения потемнения продуктов под действием ферментов, или для удаления привкуса горечи. Например таким образом обрабатывают капусту для голубцов, для того что бы она была пластичной или ошпаривают помидор, для того что бы можно было легко отделить кожицу. Продукты ошпаривают кипящей водой от 2 до 5 минут.

Опаливают продукты для удаления волосков с поверхности субпродуктов и тушек птицы в процессе их обработки.

Термостатированием называют поддержание нужной температуры блюд на раздаче или при перевозке.

Для подсчета себестоимости блюда очень важно знать, каким из способов термической обработки будут приготавливать продукт, так как при разных способах термической обработки происходят разные потери. Причем разница в потерях достаточна существенна. Например, при варке картофель теряет 3% от первоначальной массы, при жарке основным способом 31%, при жаренье во фритюре 50%. Но даже при одном и том же способе тепловой обработки тепловые потери зависят еще и от степени измельчённости продукта, то есть от способа нарезки. Так картофель фри теряет 50% при нарезке брусочками, а при нарезке его соломкой или стружкой он теряет уже 60%. Разница эта от того что при более мелком нарезании площадь поверхности сырья, погружаемого в горячее масло увеличивается. А с большей площади происходит испарение большего количества влаги, от которой, в свою очередь, уменьшается масса. И чем больше испарится влага из сырья, тем больше уменьшится первоначальная масса.

В примере №1 приведенном в начале главы картофель вначале почистили, затем сварили. То есть между Брутто и нетто лежат холодные потери, а в свою очередь между нетто и выходом лежат тепловые.

В основном между брутто и нетто лежат потери холодные, а между нетто и выходом тепловые. Но бывает и наоборот иногда потери меняются местами.

Это зависит от последовательности технологических операций.

Пример №2 для винегрета был отварен картофель в кожуре, а затем очищен.

Из 10 кг картофеля после варки получилось кг отварного неочищенного картофеля 9,7, а затем, после очистки его стало 7,3

И в данном случае название массы с учетом изменений будет выглядеть так

Брутто 10кг нетто 9,7 выход 7,3

Но неизменным остается то, что Брутто, это та масса, за которую мы отдали деньги, а выход эта масса за которую мы берем деньги. Ведь на этом очень простом примере картофель отварной может уже быть продан потребителю, и мы соответственно за него можем получить деньги. Или в таком виде он может быть включен вместе с другими компонентами, опять-таки за него будут получены деньги, как и за другие компоненты.

Потери определяются в %. А вот откуда берется размер потерь чуть ниже в главах о Сборниках рецептур и контрольных проработках.

2.3. Решение задач на проценты

В общественном питании очень часто приходится высчитывать проценты, от какого — то числа, или находить проценты. Как решать задачи на проценты? Единственное, что необходимо твердо запомнить — что такое один процент. Это понятие — и есть ключ к решению задач на проценты, да и к работе с процентами вообще.

Один процент — это одна сотая часть какого-то числа .

Запомнив, что такое один процент. вы легко найдёте и 2 процента, и 46%, и 19%, 98%!

Давайте найдём 4% от 300. Сначала найдём один процент. Это будет одна сотая, т. е. 300/100 = 3. Один процент — это 3. А нам сколько процентов необходимо найти? Четыре. Вот и умножаем 3 на четыре. Получим 12. Четыре процента от 300 — это 12.

С самим подсчетом процентов понятно, но от чего высчитывать процент в общественном питании, от брутто или от нетто и в какой последовательности. И самый важный вопрос, что же принять за 100%?

Замечено, что новички часто теряются, не зная какую же массу принять за 100%. Запомните одно нехитрое правило: то, что было до технологической операции всегда =100%, а то, что стало после операции = 100% минус %отходов.

Вот и введем такое понятие, как было и стало. исходя из последовательности технологического процесса.

В общественном питании лучше рассмотреть изменение массы с точки зрения последовательности технологических операций.

Что такое было и стало лучше всего рассмотреть на конкретном примере.

Пример№1. Допустим известно, что до очистки масса картофеля составляла 8500 грамм, а процент отходов составляет 35%. Найти массу картофеля после очитки.

Рассуждения. Масса до технологической операции была 8500, сколько стало грамм после операции неизвестно, обозначим неизвестное количество Х. То, что было в процентах всегда 100 процентов. 35% это отходы, то есть, то, что выкинули в мусор. Значит то, что стало. после очистки и можно положить в кастрюльку в процентах составит 65%=100%-35%.

Для удобства результаты рассуждения можно записать в столбик и поставить стрелочки (рис 2.1).

Получилась пропорция. То, что по диагонали от Х идет под знак дроби или деления. Итак получилось уравнение:

Х= — — — =5525 граммов стало картофеля после очистки.

Можно так же записать уравнение так Х=8500*65/100=5525.

Пример№2. Известно, что после жарки масса рыбы стала 250грамм, и процент потерь при жарки этой рыбы составляет 20%. Найти какая масса рыбы была до жарки.

Рассуждения. 250 грамм это стало после операции, а в процентах стало это 80%=100%-20%. То, что было в граммах неизвестно, обозначим это Х. Но то что было в процентах всегда 100%.

Х= — — — — — — = 312,50 гр рыбы было до жарки (сырой).

Второй вариант записи уравнения Х=100*25/80=312,5.

Пример№3. Допустим известно, что процент потерь при очистке сырого картофеля равен 25%, а потери при варке составят 3%, известно так же что закуплено 10 кг картофеля. Необходимо высчитать, сколько получится из этой массы отварного очищенного картофеля.

Решение. Так как масса картофеля менялась дважды, в процессе холодной обработки и тепловой обработки то и решается она в 2 действия (так же как и картофель отварной получается с помощью двух технологических операций: очистки и варки).

Итак, известно, что было 10 кг картофеля, сколько из него получится станет очищенного, неизвестно, обозначим это неизвестное Х. Зато известно, что отходов 25%, но это отход, то есть, то, что выкинем в мусор. Значит то, что стало после очистки, то что можно положить в кастрюлю составит 75%. Так как было это 100%, а то что стало это= (100%-25%)

2-е действие 7,5кг полученных после очистки варят. Это уже другая технологическая операция. Значит, в данном случае до тепловой обработки было 7,5кг картофеля, сколько стало после варки неизвестно, обозначим это Х. Но известно, что то что было это всегда 100%, потери при тепловой обработки составляют 3%. Но 3% это то, что испарилось в процессе варки, а то что стало это 97%= (100%-3%).

Х= 7,5•97/100=7,275 и за счет округления 7,3

Итак, изменение (показатели) массы в этой задаче будет выглядеть следующим образом

БРУТТО… НЕТТО… ВЫХОД

10кг. … …7,5кг… …7,3кг

Теперь рассмотрим пример №2 раздела 2.2 «Технологические процессы и потери» с точки зрения очередности технологических процессов. Здесь технологические процессы меняются местами.

То есть был картофель неочищенный сырой, затем его сварили в кожуре, и лишь потом очистили. В этом примере первой была тепловая обработка, а холодная (механическая) обработка происходит во вторую очередь.

Значит, первый процесс сначала картофель был сырой неочищенный, после этого стал отварной неочищенный. Во втором процессе, то есть холодная обработка, сначала был картофель отварной неочищенный, затем он стал очищенным отварным.

Но дело в том, что на производстве почти никогда не стоит задача от брутто найти нетто, ведь нетто это то, что повар кладет в кастрюльку. Именно повар составляет блюдо из того или иного количества ингредиентов, добиваясь тем самым гармоничности вкуса. Использует он при этом уже обработанные продукты. Ведь процент потерь того же картофеля зависит от сезона, то есть нетто остается неизменным, а вот брутто будет другим. Обычно подсчет идет от нетто к брутто или от выхода к нетто и далее к брутто. Это будет более понятно из решения следующей задачи.

Пример №4. Для приготовления борща необходимо 2 килограмма 400граммов картофеля очищенного. Необходимо найти, сколько для этого заказать со склада картофеля неочищенного, если процент потерь равен 30%.

Рассуждение. Картофеля стало после очистки 2400 грамм, сколько было граммов до очистки неизвестно, обозначаем это Х. Но то что было в процентах всегда =100%, 2400 грамм-это стало. то есть в процентах 75%= (100%-25%).

Х=100•2400/75=3200 Итак, неочищенного картофеля необходимо 3,2кг.

Пример№5 В винегрет необходимо положить 200 грамм отварного очищенного картофеля. Холодные потери картофеля 25%. Тепловые потери = 3%.

Рассуждения. Картофель для винегрета готовят следующим образом, вначале его отваривают в кожуре, затем очищают. Так как известна масса отварного очищенного картофеля, сначала необходимо найти, сколько же его было до очистки. Картофель стал отварным очищенным, но сначала он был неочищенным отварным.

1 действие. Значит, после очистки картофеля стало отварного очищенного 200грамм. Сколько его было до очистки в граммах, то есть отварного, но еще не очищенного мы не знаем и обозначаем это как Х. Но мы знаем то что, было это всегда 100%. Процент потерь при очистке по условию задачи составляет 25%, но это отходы, значит то, что стало, после очистки в процентах составляет 75%= (100%-25%)

Итак, отварного, неочищенного было 266,7грамм.

2-е действие изменение массы в процессе тепловой обработки.

Рассуждения: картофеля стало отварного неочищенного 266,7грамм, сколько его было до варки, то есть сырого неочищенного неизвестно, обозначим это Х.

В процентах то, что было всегда равно 100%.

Процент тепловых потерь составляет 3%, но это то количество, которое испарилось, стало в процентах 97%= (100%-3%).

Значит, изменение массы выглядит следующим образом

Брутто =274,9гр. нетто= 266,7 гр. выход=200гр.

Таким образом, для получения 200 грамм отварного картофеля деньги предприятие отдало за 274,9 граммов сырого необработанного картофеля, а возьмет за 200граммов отварного очищенного, следовательно 200 грамм отварного картофеля имеют стоимость такую же как 274,9 грамм сырого неочищенного.

Нахождение процентов от числа.

В общественном питании часто необходимо высчитать процент отходов или потерь.

Пример№6. До очистки от кожуры и косточки масса авокадо составляла ( была ) 3200, после обработки его масса стала 2240 грамм. Найти процент отходов.

Рассуждение: было 3200 грамм, стало 2240 граммов. В процентах было =100%, сколько стало в процентах неизвестно, обозначаем Х.

Но 70% это то, что стало после обработки, то есть, то что можно использовать в дальнейшем для приготовления. А отходы будут 100%-70%=30%.

Контрольные вопросы и задачи

1.Зависит ли показатель изменения массы от способа тепловой обработки сырья?

2.Зависит ли процент холодных отходов от сезона?

3.Для какого сырья процент отходов зависит от сезона?

4. Что такое 1 процент от числа?

5. При очистки 5,4кг киви получилось 4,752 кг очищенного киви. Найдите процент отходов при очистки киви.

6. Сколько картофеля очищенного получится из 42 кг, если процент отхода равен 30%.

7. Сколько капусты необработанной необходимо заказать со склада для получения 17 кг капусты шинкованной, если процент отходов равен 25%?

Глава 3. Работа со Сборником рецептур

3.1. Основание для производства продукции общественного питания. Технологическая карта как первичный документ учета

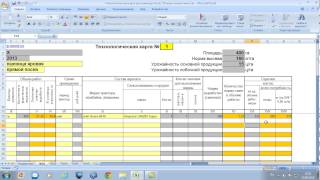

Основными документами, используемыми для учета на предприятиях общественного питания, являются технологическая карта блюда, включающая технологию приготовления продукции и нормы закладки продуктов, и калькуляционная карточка (форма N ОП-1), которая составляется на основании технологической карты.

Калькуляционная карточка используется для определения цены продажи отдельно на каждое блюда.

Технологические карты составляются на основании Сборников рецептур.

В том случае, если рецептуры нет в сборнике, то есть предприятие хочет продавать фирменное блюдо, приготовленное по собственной, свойственной только этому предприятию технологии, составляется Технико-технологическая карта. Эти карты составляются на каждое блюдо, кулинарное или кондитерское изделие. Унифицированной формы технологической карты нет, поэтому предприятию в любом случае необходимо разработать свою форму.

Рекомендуемая форма технологической карты дана в табл.3.1

таблица 3.1. Примерная форма технологической карты

Технологическая карта заверяется подписями:

Зав. производством (или его заместитель, шеф-повар, или старший повар)

Технолога (при наличии)

Технологическая карта на продукцию общественного питания — документ, состоящий из нескольких разделов. Первый раздел, так называемая «Шапка» содержит основные реквизиты предприятия и его подразделения, название блюда. Второй раздел — расчетный, содержащий рецептуру. И раздел технологический, в котором дано описание технологического процесса изготовления продукции, оформления и подачи блюда (изделия).

В расчетной части или в рецептуре указывают нормы расхода продуктов брутто и нетто на одну или более порций, или на один или более кг, выход полуфабрикатов и выход готового блюда или изделия продукции общественного питания (кулинарных полуфабрикатов, блюд, кулинарных, булочных и мучных кондитерских изделий). В технологических картах также приводится краткое описание технологического процесса приготовления блюда и его оформление, обращается внимание на последовательность закладки продуктов в зависимости от сроков их тепловой обработки, характеризуются требования к качеству блюда.

Основным нормативным документом для производства и учета каждого блюда является его рецептура.

— количественное соотношение составных компонентов, определяющее органолептические свойства и выход готового продукта;

— сведения о нормах расхода сырья на производство блюда в определенном объеме (1 порция, 1 килограмм, 1 литр ).

Но в данном пособии большей частью будет рассматриваться лишь та часть технологической карты, которая свидетельствует об изменениях массы сырья, то есть расчетная. Ведь именно от массы сырья, которая была затрачена на изготовление блюда и зависит подсчет себестоимости блюда. Технологические карты можно оформить вручную, машинописным способом или в автоматизированном режиме, то есть с помощью компьютера.

При внесении изменений в рецептуру или технологию производства продукции технологическую карту переоформляют.

Технологические карты на гарниры ко вторым блюдам составляются отдельно.

3.2. Построение и порядок пользования Сборником рецептур блюд и кулинарных изделий для предприятий общественного питания

Сборники рецептур блюд и кулинарных изделий наряду с действующими в отрасли стандартами и техническими условиями являются основными нормативно-технологическими документами для предприятий общественного питания

Работники производства предприятий общественного питания должны уметь пользоваться Сборником рецептур — основным документом, которым руководствуются, выпуская готовую продукцию.

В настоящее время действуют следующие сборники рецептур и нормативов, которыми должны руководствоваться предприятия общепита независимо от форм собственности и ведомственной принадлежности:

Сборники технологических нормативов 1994 — 1997 годов издания;

Сборники рецептур блюд и кулинарных изделий кухонь народов России 1992 года издания;

Сборник рецептур блюд диетического питания 1988 года издания;

Сборник рецептур мучных кондитерских и хлебобулочных изделий 1986 года издания;

Сборник «Торты, пирожные, кексы, рулеты» 1978 года издания;

Сборник технологических нормативов по производству мучных кондитерских и булочных изделий — сборник рецептур 1999 года издания;

Сборники рецептур блюд и кулинарных изделий издательство Арий 2011 ред. Здобнов А. И.

Сборники рецептур блюд и кулинарных изделий издательство Дело и сервис 2002

Сборники рецептур блюд и кулинарных изделий издательство Профи-информ 2002

В сборниках приводится технология приготовления блюд, а также нормы расхода сырья, выхода полуфабрикатов и готовой продукции. В рецептурах указаны наименования продуктов входящих в блюдо нормы вложения сырья массой брутто и нетто, выход отдельных продуктов и блюда в целом. Рецептуры даны в трех вариантах. Разные варианты рецептур предусмотрены для предприятий разных наценочных категорий. В советские времена уровень наценки устанавливался исходя из наценочной категории, которая присваивалась предприятию. Самая высокая наценка была в ресторанах класса люкс самая низкая в заводских столовых, школах и других учебных заведениях. В настоящее время предприятиям никто не устанавливает наценочную категорию. Но тем не менее понятно, что цены в ресторане, где гостей обслуживают официанты и им предоставляется культурно-развлекательная программа будут выше, чем в корпоративной столовой, работающей по методу самообслуживания.

Первый вариант рецептур, обозначенный римской цифрой I для предприятий высших наценочных категорий (ресторанов, кафе), второй под цифрой II для предприятий второй наценочной категории (кафе, столовых, закусочных), третий вариант под цифрой III — для предприятий всех типов при производственных предприятиях и учебных заведениях. По первому варианту предусмотрен более широкий ассортимент сырья, повышенные нормы закладки мяса, рыбы, птицы, масла, яиц и др. Выход готовых блюд по первому варианту, как правило, выше. Если блюдо готовить по первому варианту, цена его будет выше, чем блюдо, приготовленное по второму или третьему.

В настоящее время предприятиям общественного питания предоставлено право выбора варианта рецептур. Предприятия общественного питания выбирают на свое усмотрение любой предложенный вариант, учитывая при этом, что в первой колонке по сравнению со второй и третьей предусмотрены более широкий ассортимент сырья, повышенные нормы вложения компонентов, более сложное оформление блюд. Кроме того, предприятия общепита вправе внести изменения в набор компонентов, входящих в рецептуры блюд (за исключением блюд национальных кухонь), способствующие улучшению их вкусовых качеств. Но, при наборе сырья на блюдо не допускается пользоваться одновременно двумя вариантами (колонками), а также заменять компоненты одного варианта рецептуры аналогичными продуктами другого варианта.

Нормы закладки продуктов даны в граммах, исключение составляют яйца, по брутто они указаны в штуках, а по нетто в граммах.

В графе Брутто указана масса необработанных продуктов, то есть таких, какими они поступили на склад предприятия, (овощи неочищенные, рыба неразделанная). В графе Нетто — масса обработанных продуктов (очищенные овощи, разделанная рыба). В строке масса полуфабриката — масса основного сырья, израсходованного для его приготовления. Например, для котлет эта масса включает в себя фарш, приправы и панировочные сухари. Эта масса необходима повару для контроля массы при формовании полуфабриката. У некоторых продуктов, которые входят в блюда, после прохождения тепловой обработки указана масса выхода после тепловой обработки, (например отварной картофель для винегрета, пассированный лук для супа и т. п.). Эта масса то же необходима повару для контроля массы, при закладки в блюдо. У некоторых продуктов масса брутто и нетто совпадает, это те продукты которые не проходят холодную обработку (масло растительное, сахар, крахмал, сухари панировочные и тому подобное сырье, которое не нужно чистить). В конце рецептур указан выход блюда в целом. На вторые блюда, на некоторые салаты и холодные закуски закладка дана на выход одной порции. На супы, соусы, напитки, фарши, салаты, винегреты нормы закладки даны на выход 1 килограмма. И предприятие может его порционировать на свое усмотрение, с учетом спроса покупателей. В рецептурах супов, соусов и сладких блюд дана норма жидкости, с учетом, что она выкипит при тепловой обработке.

Возникает вопрос, зачем же нужно составлять технологическую карту, если все вроде бы есть в Сборнике рецептур? Дело в том, что в сборнике расчет рецептур дан для какой-то определенной кондиции сырья. На предприятие же может поступить то же самое сырье, но другой кондиции. Например, огурцы поступили тепличные, а сборник дает расчет брутто на грунтовые.

Поэтому на предприятиях для удобства работы составляют технологические карты, в которых количество сырья приводится в расчете на необходимое количество порций с учетом характера работы предприятия и поступающего сырья.