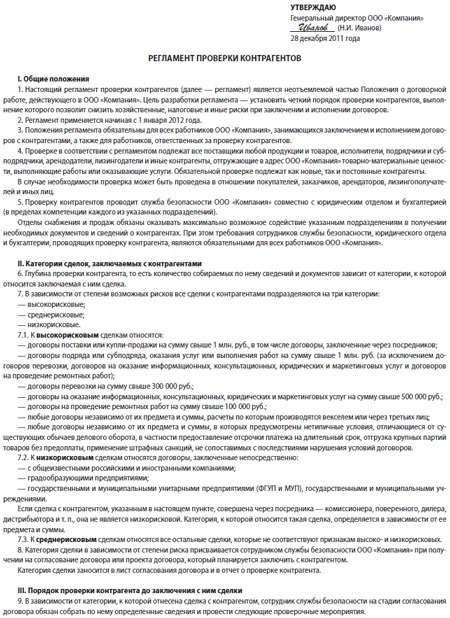

Категория: Бланки/Образцы

Принимая решение о сотрудничестве с новым контрагентом, достаточно часто руководство организации задается вопросами о надежности контрагента и рисках, связанных с возможными вопросами со стороны налоговых органов.

Принимая решение о сотрудничестве с новым контрагентом, достаточно часто руководство организации задается вопросами о надежности контрагента и рисках, связанных с возможными вопросами со стороны налоговых органов.

Можно исходить из общего принципа добросовестности и не проводить проверок при заключении договора с новым партнером. Но разумнее и безопаснее поступить осмотрительно и позаботиться об успешности своего бизнеса.

Поэтому хотя законы РФ не обязывают ни одну из сторон заключаемого договора проверять добросовестность контрагента по договору, такую проверку лучше проводить тем более, что в последнее время на это обращают пристальное внимание и налоговые инспекторы при проведении налоговых проверок. которые тщательным образом проверяют всех контрагентов организации на наличие признаков "однодневок ". Основной аргумент — организация должна выбирать клиентов с должной осмотрительностью .

Суды считают, что организация должна выбирать таких контрагентов, связь с которыми не повлечет для нее дополнительных налоговых начислений. Если инспекторы заявляют об использовании схемы минимизации налогов, то в общем случае суды проверяют следующие обстоятельства:

есть ли у контрагента расходы на ведение хозяйственной деятельности;

носят ли платежи, проходящие через эту компанию, транзитный характер;

поступили ли денежные средства реальному производителю товаров (работ, услуг) либо вернулись тому, от кого ушли;

соответствует ли размер цены на товар, приобретенный налогоплательщиком, средним ценам, сложившимся на рынке;

целесообразны ли сделки с экономической точки зрения.

Налогоплательщик считается добросовестным, пока не доказано обратное.

Что же такое должная осмотрительность?Легального (закрепленного в законодательно) определения должной осмотрительности нет, но на практике это означает, что налогоплательщик не должен заключать договоры с контрагентами, которые обладают признаками "однодневок" . Такой подход налоговых органов основан на принципах разумности и добросовестности при осуществлении предпринимательской деятельности. а это означает, что никакой здравомыслящий предприниматель не станет брать на себя риск заключения сделки с сомнительной организацией, которая может свои обязательства по договору и не выполнить. Поэтому прежде, чем вступить с контрагентом в какие-либо отношения (особенно если речь идет о крупных сделках), покупатель (заказчик) так или иначе должен проявить осмотрительность и узнать как можно больше о своем бизнес-партнере. Тех, кто такой осмотрительности не проявил, налоговые органы считают злостными "уклонистами" от уплаты налогов.

При этом традиционная позиция ФНС России состоит в том, что пострадать за неосмотрительность при выборе контрагентов должен не только тот налогоплательщик, который "закрыл глаза" на наличие признаков "фирмы - однодневки" у контрагента и вступил с ним в договорные отношения, но и тот, который не знал об этих признаках, но, осуществив ряд контрольных мероприятий, мог бы данные признаки выявить. В этом-то и состоит основная опасность предъявления налоговых претензий по мотиву неосмотрительности при выборе контрагента: налогоплательщик заключает договор с организацией, ничего не зная о ее налоговых обязательствах, а впоследствии его обвиняют в неосмотрительности и недобросовестности.

Но должны ли фирмы проверять добросовестность своих контрагентов и кто застрахует их от недобросовестности последних?

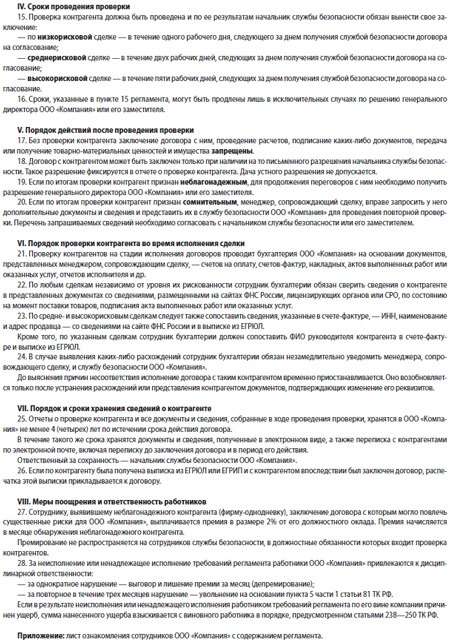

Анализ судебной практики показывает, что на налогоплательщиков, претендующих на возмещение НДС. без достаточных правовых оснований возложена ответственность за поведение проблемных налогоплательщиков-поставщиков.

Само по себе нарушение налогового законодательства контрагентом не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Но факт получения необоснованной налоговой выгоды может быть признан, если налоговики докажут, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Таким образом, позиция налоговиков сводится к тому, что осмотрительность при выборе контрагента надо подтвердить. Но какого-либо универсального способа разрешить такую задчу нет.

24.07.2015 ФНС России выпустило очередное Письмо № ЕД-4-2/13005@, в котором указала, на что налогоплательщику следует обратить внимание при выборе контрагента, а также рекомендовала:

изучить документы, которые подтверждают полномочия представителя контрагента;

оценить возможность реального выполнения условий договора с учетом времени, необходимого для доставки или производства товара, выполнения работ или оказания услуг;

при оценке налоговых рисков исследовать такие признаки недобросовестности контрагента, как:

отсутствие документального подтверждения полномочий руководителя компании-контрагента (его представителя) и копий документа, удостоверяющего его личность ;

отсутствие информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ ;

отсутствие очевидных свидетельств возможности выполнения контрагентом условий договора.

При этом указано, что:

обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы;

каждое обстоятельство получения необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами;

налоговым органам необходимо доказать, что налогоплательщик действовал без должной осмотрительности и осторожности и ему было известно о нарушениях, допущенных контрагентом, в частности, в силу отношений их взаимозависимости или аффилированности;

факт нарушения контрагентом налогоплательщика налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

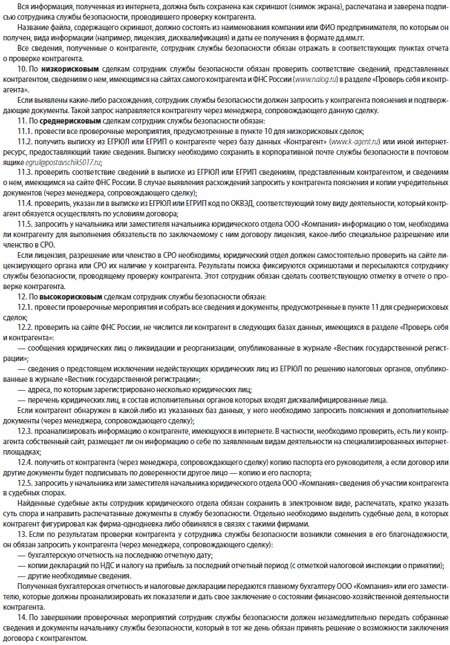

Алгоритм проверки добросовестности контрагентаПоэтому, заключая новые договоры. на первоначальном этапе необходимо максимально обезопасить организацию для того, чтобы "в случае чего" иметь возможность доказать "достаточную осмотрительность" при выборе контрагента. Процесс этот довольно трудоемкий и занимает много времени и сил, но игра стоит свеч. Пренебрежение хотя бы минимальной проверкой может обернуться претензиями налоговых органов и, как следствие, разбирательствами в суде. А на это уйдет гораздо больше времени, сил и средств, чем на проверку на первоначальном этапе.

Закрепляем процесс проверки контрагента в ЛНАЧто же в этом случае необходимо предпринять? Для начала весь процесс проверки добросовестности контрагентов лучше всего регламентировать соответствующим локальным нормативным актом. назначить ответственных за данный процесс лиц, установить критерии, при наличии которых контрагент подлежит проверке. Допустим, широко известные фирмы, давно существующие на российском рынке и имеющие положительную репутацию проверять на "реальность существования" смысла нет. Поэтому критерий известность необходимо закрепить одним из первых в положении и проверке добросовестности. Также критериями отбора могут служить сумма и периодичность сделок с контрагентом.

Сбор информации о контрагентеСледующим и самым важным этапом проверки контрагента является непосредственный сбор информации о нем, причем, чем такой информации больше, тем лучше.

Законодательно перечень документов для проверки добросовестности налогоплательщика не установлен (хотя и есть разъяснения Минфина РФ. которые даны в Письмах от 10.04.2009 № 03-02-07/1-177, от 06.07.2009 № 03-02-07/1-340 и Письмом ФНС от 11.02.2010 № 3-7-07/84), но полагаю, что оптимально начинать этот процесс с получения данных от самого контрагента. запросив копии:свидетельства о регистрации, ИНН. устава. постановки на налоговый учет;

приказов о назначении генерального директора и главного бухгалтера;

годового бухгалтерского баланса за последний отчетный период;

С 01.06.2016 будет больше возможностей проявить должную осмотрительность при выборе контрагента, т.к. часть информации о налогоплательщиках, которая сейчас признается налоговой тайной, станет общедоступной (Федеральный закон от 01.05.2016 N 134-ФЗ), а именно:о среднесписочной численности работников;

об уплаченных суммах налогов и сборов (без учета сумм, уплаченных в связи с ввозом товаров на таможенную территорию ЕАЭС, а также в качестве налогового агента);

о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Как поступит контрагент, если получит от фирмы предложение представить данные документы? В представлении копии устава фирме могут отказать, мотивировав это следующим:На основании п. 4 ст. 11 ФЗ "Об акционерных обществах" по требованию акционера, аудитора или любого заинтересованного лица общество обязано в разумные сроки предоставить им возможность ознакомиться с уставом общества, включая изменения и дополнения к нему. Однако представление копии устава возможно на основании указанной статьи только акционеру общества по его требованию. Т.о. законодательно обязанность представления копии устава предусмотрена только для акционера. Что касается контрагентов, процедура ознакомления с уставом законодательно не определена, и поэтому исполнительный орган общества вправе разработать ее самостоятельно.

Отказ в представлении копии учредительного договора может быть мотивирован наличием режима коммерческой тайны (так, учредительный договор может содержать сведения, относящиеся к коммерческой тайне). В соответствии с п. 5 ст. 9 Закона № 208-ФЗ учредители общества заключают между собой письменный договор о его создании, определяющий порядок осуществления ими совместной деятельности по учреждению общества, размер уставного капитала общества, категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию общества.

Согласно ст. 5 ФЗ "О коммерческой тайне" режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении сведений, содержащихся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры.

Договор о создании общества не является учредительным документом общества.

Аналогичная позиция отражена и в ФЗ "Об обществах с ограниченной ответственностью", в соответствии с п. 3. ст. 12 которого по требованию участника общества, аудитора или любого заинтересованного лица общество обязано в разумные сроки предоставить им возможность ознакомиться с учредительными документами общества, в том числе с изменениями. Общество обязано по требованию своего участника представить ему копии действующих учредительного договора и устава общества. Таким образом, копии учредительных документов представляются только участникам общества, а любому заинтересованному лицу - только возможность ознакомления с ними.

могут быть представлены только с письменного согласия самих работников на основании следующего.

Приказ о приеме на работу - первичный учетный документ, имеет унифицированную форму (Т-1), в котором содержатся сведения о заработной плате работника, условиях приема на работу, характере работы и т.д. являющиеся персональными данными работника.

Международные акты, Конституция РФ, другие федеральные законы предусматривают защиту персональных данных от необоснованного ознакомления с ними или распространения без согласия лица, к которому эти сведения относятся.

По действующему законодательству персональные данные представляют собой любую информацию, относящуюся к определенному или определяемому на основании такой информации лицу, в том числе его: фамилия, имя, отчество ; год, месяц, дата и место рождения; адрес; семейное, социальное и имущественное положение; образование и профессия; доходы и другая информация.

В соответствии со ст. 92 акционерное общество обязано раскрывать: годовой отчет общества, годовую бухгалтерскую отчетность; проспект эмиссии акций общества в случаях, предусмотренных правовыми актами РФ; сообщение о проведении общего собрания акционеров; иные сведения, определяемые федеральным органом исполнительной власти по рынку ценных бумаг.

Обязательное раскрытие информации обществом, включая закрытое общество, в случае публичного размещения им облигаций или иных ценных бумаг осуществляется обществом в объеме и порядке, которые установлены федеральным органом исполнительной власти по рынку ценных бумаг.

Информация об обществе предоставляется им в соответствии с требованиями Закона N 208-ФЗ и иных правовых актов РФ.

Как поступить с контрагентом, который не предоставляет информацию о себе законными способами? У фирмы всегда имеется возможность запросить у него копию свидетельства о внесении сведений в ЕГРЮЛ. Данные сведения не являются коммерческой тайной и не относятся к персональным данным.

Сбор общедоступных данных о контрагентеПосле этого можно собрать общедоступные данные о контрагенте. изучить предоставленные контрагентом документы и сверить их с данными, размещенными на сайте ФНС (воспользовавшись сервисом "Проверь себя и контрагента "). Что же касается мнения некоторых о "пробивке" контрагента на предмет платежеспособности и финансового состояния – решать вам, полагаю, что достаточным будет в органах статистики получить выписку из отчетности.

Собрав всю доступную информацию, необходимо перейти к следующему этапу – сбору информации у официальных гос. органов (налоговые органы и органы статистики). В налоговой инспекции можно заказать выписку из ЕГРЮЛ. получив которую организация удостоверится, что контрагент официально зарегистрирован, а также увидит юридический адрес. который следует сравнить с фактическим местом нахождения контрагента. Обычно для судов получения выписки из ЕГРЮЛ достаточно, чтобы признать, что организация проявила должную осмотрительность (Постановление ФАС ЗСО от 30.04.2008 № Ф04-2792/2008(4587-А46-41)). При этом сведения должны быть актуальны на момент заключения сделки, а не после нее.

С 01.06.2016 (Федеральный закон от 01.05.2016 № 134-ФЗ) не являются налоговой тайной следующие сведения (относящиеся к календарному году, предшествующему году размещения указанных сведений в сети Интернет):

о среднесписочной численности работников;

об уплаченных суммах налогов и сборов (без учета сумм, уплаченных в связи с ввозом товаров на таможенную территорию ЕАЭС, а также в качестве налогового агента);

о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Такие сведения будут размещаться на официальном сайте ФНС России.

ФНС России в своем Письме от 24.06.2016 № ЕД-19-15/104 рекомендует при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, исследовать среди прочих следующие признаки:

отсутствие документального подтверждения полномочий руководителя компании-контрагента (его представителя), копий документа, удостоверяющего его личность ;

отсутствие информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ;

отсутствие очевидных свидетельств возможности реального выполнения контрагентом условий договора, а также наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг.

Необходимо учитывать, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в том числе в силу отношений взаимозависимости или аффилированности с налогоплательщиком. Однако, если налогоплательщиком будет подтвержден факт сделки, претензии будут предъявлены его контрагенту.

По моему глубокому убеждению, можно заранее позаботиться о том, чтобы не было претензий со стороны налоговых органов по поводу недобросовестности контрагентов, да еще к тому же "убить второго зайца" - систематизировать процесс договорной работы в организации. Для этого рекомендую разработать и внедрить локальный нормативный акт о договорной работе.

Схематично алгоритм проведения проверки контрагента на добросовестность можно представить так:

Наши услуги по проверке контрагента

Наши услуги по проверке контрагента

Предлагаем воспользоваться услугами по проверке контрагента, в результате которой вы получите следующие сведения о контрагенте:

Примечание. все данные мы получаем легально из официальных источников, в числе которых:

Высший Арбитражный суд РФ;

Генеральная прокуратура РФ;

Федеральная налоговая служба РФ;

Федеральная служба судебных приставов РФ.

Статья написана и размещена 20 апреля 2011 года. Дополнена - 28.10.2011, 18.01.2013, 28.08.2015, 26.11.2015, 11.05.2016, 12.07.2016

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Проверка контрагента на добросовестность"

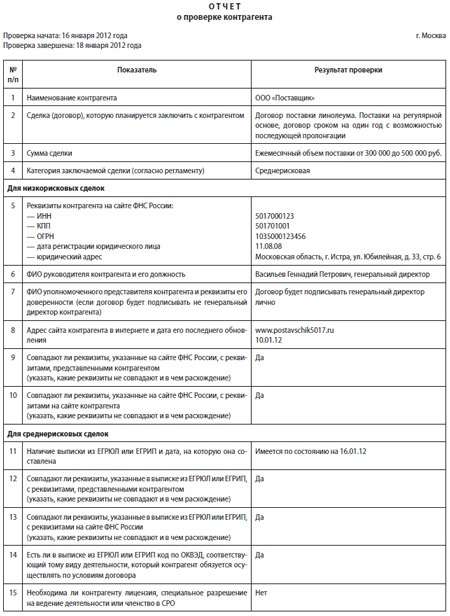

Регламент проверки контрагентов следует выстраивать, исходя из минимального объема затрат на поиск и обработку информации о контрагентах, достаточного при этом для принятия качественного, взвешенного решения.

Документы при проверке контрагентовМинимальные данные о контрагенте с минимальными затратами можно получить на сайте налоговой, запросив по проверяемой компании выписку из ЕГРЮЛ. Эта выписка покажет, существует ли вообще такая компания или нет. В случае положительного результата, у компании-партнера можно запрашивать список документов для проверки контрагента.

По получении документов проверяющий имеет возможность сверить достоверность предоставленных данных с открытыми и закрытыми источниками информации о компании. С особенной тщательностью следует проверять информацию о балансах. Если ваши взаимоотношения с контрагентом предполагают товарно-денежные отношения, предоставление товаров и услуг с образованием дебиторской задолженности, малейшее несовпадение в предоставленных документах и данных Росстата, должны вызвать ваше повышенное внимание к контрагенту.

Данные балансов за текущий год не должны сильно отличаться от отчетности предыдущего. Если, конечно, это не молодой бизнес, в котором возможен кратный рост, темпы его развития от года к году, а тем более внутри периода, не могут сильно разниться. Если вы заметили, что показатели резко пошли вверх буквально «незадолго» до вашей проверки – это может оказаться признаком фальсификации документов

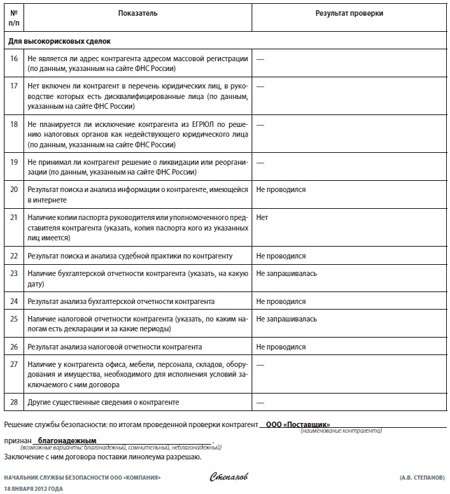

Должная осмотрительностьДалее в порядке проверки контрагента должен следовать пункт об оценке должной осмотрительности при работе с ним. Готовое значение предоставит бизнес-справка СПАРК. Но вычислить фирму-однодневку можно и самостоятельно. Среди триггеров, свидетельствующих об этом:

Работа с использованием отложенных платежей, авансовых схем, предполагает также проверку партнеров по бизнесу с целью установления кредитной нагрузки контрагента. Здесь пригодится заранее полученное согласие на запрос кредитной историей за подписью директора предприятия (действует 2 месяца с момента подписания). Иначе получить эту информацию просто невозможно.

С помощью кредитной истории вы сможете установить, насколько ответственно ваш контрагент подходит к исполнению взятых на себя долговых обязательств, имеет ли действующие кассовые разрывы, проблемы с банками, могут ли они возникнуть финансовые затруднения у контрагента в ближайшем будущем (укажет прогрессирующая действующая просрочка).

Все необходимые информационные отчеты для сверки с контрагентами вы можете получить в UNIRATE24, в виде самостоятельных и консолидированных отчетов.

Не пренебрегайте предварительной проверкой контрагентов, запрашивайте как можно больше их документов перед началом работы. Таким образом вы минимизируете риски возникновения ущерба со стороны контрагента, избежите формирования лишних объемов проблемной дебиторской задолженности.

Консолидированный отчет. Балансы, прибыли и убытки, арбитраж, лицензии, структура, индексы должной осмотрительности и финансового риска, ЕГРЮЛ, вестник ЕГРЮЛ.

выписка из егрюл

ОГРН, ИНН, ОКВЭД. Контакты, реквизиты. Уставной капитал. Дочерние компании. Учет в налоговой, регистрация в ПФ, ФСС, ФОМС. Лицензии, свидетельства.

Кредитный отчет контрагента

Проверка исполнения контрагентом кредитных обязательств. Оценка рисков. Определение лимита дебиторской задолженности.

Прежде чем заключить любой договор необходимо получить разумную уверенность в добросовестности потенциального контрагента, для чего следует собрать информацию о нем. Пренебрежение мерами предосторожности при заключении договора, а так же формальный подход к их соблюдению, ведут к повышенному риску невыполнения сторонами своих обязательств и, как следствие, к финансовым потерям. Приведенные ниже рекомендации по проверке контрагентов могут показаться очевидными, однако, огромное количество судебных разбирательств говорит о том, что зачастую ими пренебрегают даже когда речь идет о действительно больших суммах.

Минимальные меры предосторожности:Для проверки действительно ли контрагент существует, как давно и где зарегистрировано юридическое лицо и кто является его исполнительным органом необходимо получить свежую выписку из ЕГРЮЛ. В настоящее время это возможно сделать электронно на сайте ФНС. Более того, с 1 октября 2016 г. организации должны вносить в Единый федеральный реестр сведений о фактах деятельности юридических лиц ряд дополнительных данных о себе. Речь идет о такой информации, как заключение договора лизинга, данные о предбанкротном состоянии, данные бухгалтерской отчетности, сведения о членстве в СРО и о результатах обязательного аудита.

Лицом, заключающим договор от имени юридического лица, может быть генеральный директор организации (или же иначе названный единоличный исполнительный орган общества, например, президент, руководитель), либо лицо, действующее по доверенности. Перед заключением договора необходимо проверить полномочия подписанта.

Подписание договора генеральным директором. В случае если договор подписывает генеральный директор общества, необходимо удостовериться, что директор действующий, что можно проверить в той же выписке из ЕГРЮЛ. Не редки случаи, когда владельцы бизнеса при найме генерального директора ставят ограничения на совершение сделок, например, с недвижимостью или устанавливают определенный лимит сделки, выше которого единоличный исполнительный орган не может самостоятельно заключать договора. Поэтому, целесообразно изучить положения устава – проверить имеет ли генеральный директор право заключать подобные договора, нет ли необходимости утверждения сделки советом директоров или общим собранием участников. Рекомендуется так же проконтролировать, когда истекают полномочия генерального директора.

Подписание договора лицом, уполномоченным доверенностью. В случае подписания договора лицом, действующим по доверенности, нужно получить ее заверенную копию. На доверенности обязательно должна стоять дата выдачи – доверенность без даты ничтожна. Необходимо так же обратить внимание на срок действия доверенности, в случае если он не указан, срок признается равным трем годам. На доверенности должны стоять подпись и печать организации. Так же необходимо выяснить, кем подписана доверенность и по аналогии осуществить проверку генерального директора или иного лица, выдавшего доверенность от лица компании. Целесообразным является и телефонный звонок в организацию.

Зачастую, подписание договора неуполномоченным лицом является умышленным. Соблюдение данных простых действий по проверке полномочий подписанта помогут избежать негативных последствий, ведь такие сделки являются недействительными и могут быть оспорены. Яркими примерами являются многочисленные случаи подписания договора лицами, не имеющими отношения к организации, и возникновение в последствии анекдотичных ситуаций с уголовным оттенком: «Какой товар? Какие деньги? Нет, не слышали… Такое лицо у нас никогда не работало и доверенность мы ему не выдавали».

Существуют так называемые «best practices» — лучшие практики по проверке контрагентов, выработанные международными и российскими организациями, согласно которым целесообразно перед заключением договора получить у второй стороны:

Содержание собранных документов необходимо проанализировать, дать оценку рискам и совершить аналитические процедуры в отношении показателей отчетности.

К сожалению, не редко такая процедура оценки контрагента становится формальностью, бюрократизирующей процесс заключения договора. Формальный подход заключается в сборе документов и расчете определенного перечня финансовых показателей «для галочки», забыв о целях этих действий. Между тем, такими целями являются снижение риска заключения сделок с недобросовестными контрагентами, фирмами «однодневками» и мошенниками, снижение риска невыполнения второй стороной своих обязательств, снижение риска роста простроченной дебиторской задолженности и снижение налоговых рисков, в т.ч. отказов в возмещении НДС или принятии расходов.

С другой стороны, тотальная проверка всех контрагентов в соответствии с полным перечнем документов, так же является излишней. Абсурдными, но от этого не менее редкими, являются ситуации в которых в течение нескольких месяцев осуществляется сбор и согласование документов, анализируется финансовая отчетность и все это для целей заключение договора на покупку канцелярии в офис.

Мы придерживаемся мнения, что глубина проверки контрагента должна зависеть от величины возможных рисков. Необходимо определить насколько материален для Вас вред, который может быть нанесен в случае неисполнения или ненадлежащего исполнения договора.

Еще одним критерием при принятии решения о глубине проверки являются налоговые последствия. Налоговым органам давно известен способ получения налоговой выгоды с использованием фирм «однодневок». Поэтому, в случае если Ваш контрагент окажется фирмой «однодневкой», возможно, вам придется доказывать проявление вами должной осмотрительности и осторожности при принятии решения с кем заключать договор. Судебная практика не содержит однозначного ответа на вопрос — получение каких именно документов от контрагента достаточно для подтверждения налогоплательщиком своей добросовестности. В любом случае, если сделка имеет для вас существенные налоговые последствия (Вы принимаете существенную для Вас сумму к учету в качестве расходов или принимаете к вычету/возмещаете НДС из бюджета) целесообразно получить у контрагента, заверенные им копии свидетельства о государственной регистрации и постановке на налоговый учет, нотариально заверенную выписку ЕГРЮЛ и справку об отсутствии задолженности перед бюджетом.

В настоящее время ФНС запустило множество Online сервисов, с помощью которых возможно получить дополнительную информацию о потенциальном контрагенте. Помимо кратких сведений ЕГРЮЛ. Вы можете узнать не начался ли процесс ликвидации. не является ли генеральный директор общества дисквалифицированным лицом. не зарегистрирован ли потенциальный контрагент по месту массовой регистрации. не занесен ли контрагент в реестр как лицо, имеющее задолженность по налогам или не предоставляющее отчетность более года.

Так же полезно будет проверить не внесен ли потенциальный контрагент в реестр недобросвестных поставщиков. нет ли исполнительных производств в отношении лица.

P.S.В случае возникновения у Вас вопросов по данной тематике, Вы можете воспользоваться нашими консультационными юридическими услугами. Так же Вас могут заинтересовать наши услуги по составлению договоров .