Категория: Бланки/Образцы

В бюджетном учреждении встал вопрос о покупке хоз.товаров для текущего ремонта, например сантехники. Наличных денег (кассы) у нас нет и не планируется. В дирекции озвучили, что можно не выходя на торги или заключая договора, приобретать мелкие хоз.товары на нужды учреждения через перевод денег на банковскую карточку сотрудников. как правильно организовать ведение таких авансовых отчетов, так как никогда с этим мы не сталкивались. Сколько можно выдать единовременно сотруднику, как он должен возвращать неиспользованные деньги и в течение какого срока, нужно ли начислять налоги на перевод сотруднику денег на банковскую карточку под авансовый отчет?

Отвечает Булат Ахмутинов, эксперт

Авансовый отчет (ф. 0504505 ) составляется в общем порядке. На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса и т. д. На оборотной стороне он должен отразить все расходы, произведенные им. Полученные оправдательные документы сотрудник прикладывает к авансовому отчету и нумерует в порядке их записи в отчете. Такими документами будут оригиналы слипов, квитанции электронных банкоматов и терминалов.

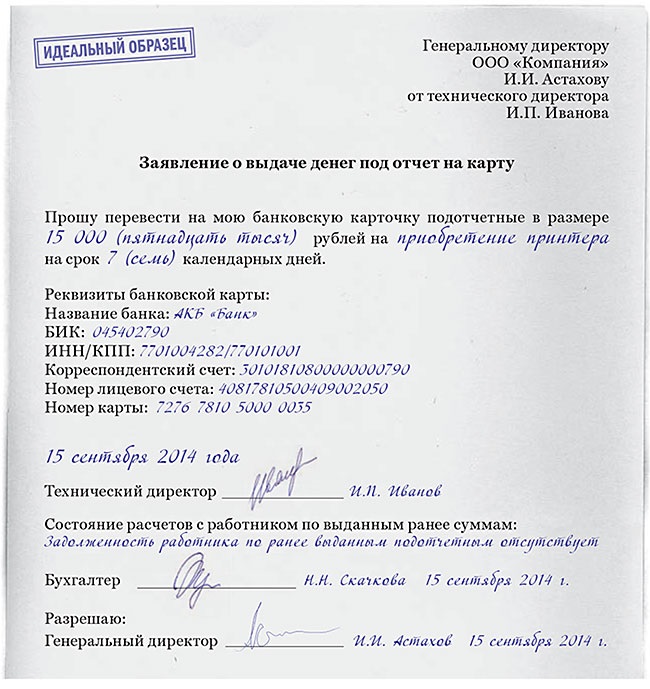

Чтобы перечислять деньги на карту, в учетной политике предусмотрите такой порядок расчетов. К примеру, можно прописать так: «все расчеты по подотчетным суммам проводятся с использованием зарплатных карт сотрудников ». А при перечислении денег сотруднику в платежном документе укажите, что средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в учреждение заявление о перечислении подотчетных сумм на его банковскую карту и указать реквизиты для перечисления.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет. Но применяется предельный размер расчета наличными – 100 000 руб. по одной сделке.

Сотрудник должен отчитаться по подотчетным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы выданы. Для этого ему необходимо предъявить авансовый отчет с прилагаемыми подтверждающими документами (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У ). То есть, вернуть неизрасходованные суммы сотрудник должен в срок, который установлен руководителем.

НДФЛ удерживать не следует. Ведь сотрудник действует в интересах учреждения, и экономической выгоды не получает.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как выдать деньги под отчет

Перечисление на зарплатную карту

Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Да, можно. Такое решение закрепите в учетной политике.

Представители Минфина России и Казначейства России считают, что деньги на командировки и для компенсации расходов подотчетникам можно перечислять на зарплатные карты сотрудников. Более того, Минфин России даже рекомендует использовать такой способ, чтобы минимизировать наличное обращение денег.

Чтобы перечислять деньги подотчетнику на карту, в учетной политике предусмотрите такой порядок расчетов. К примеру, можно прописать так: «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников ». А при перечислении денег сотруднику в платежном документе укажите, что средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в учреждение заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Ранее представители ведомств при рассмотрении данного вопроса (в части командировочных расходов) также отмечали, что решение о перечислении подотчетных сумм на банковские счета сотрудников регулируется нормами трудового законодательства. Поэтому такое решение нужно закрепить в коллективном договоре или локальном нормативном акте (в Положении о служебных командировках, в учетной политике и др.). В частности, в Минфине России положениями учетной политики и коллективным договором закреплен безналичный порядок перечисления командировочных расходов на счета сотрудников:

При этом органы Казначейства России не вправе запретить учреждениям перечислять на зарплатные карты подотчетные суммы (в частности, командировочные расходы). А также требовать представления вместе с заявкой на кассовый расход документов-оснований (п. 8 Порядка, утвержденного приказом Минфина России от 1 сентября 2008 г. № 87н ).

2. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Кому и сколько можно выдать денег под отчет

Кому можно выдать деньги под отчет

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ). Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам. определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель может издать приказ .

Главбух советует: Не делайте список сотрудников, имеющих право получать деньги под отчет, частью приказа об учетной политике.

Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить изменения в учетную политику можно только в строго ограниченных случаях (ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ).

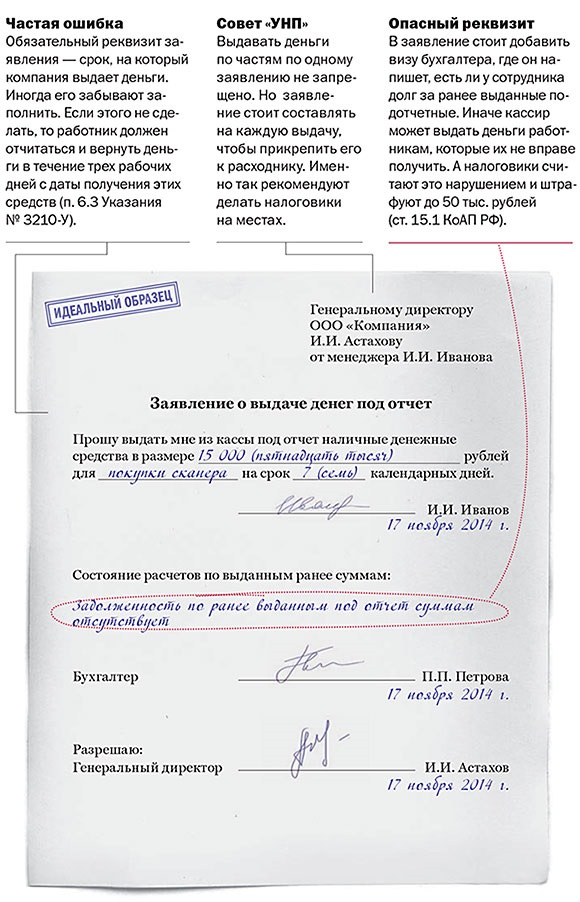

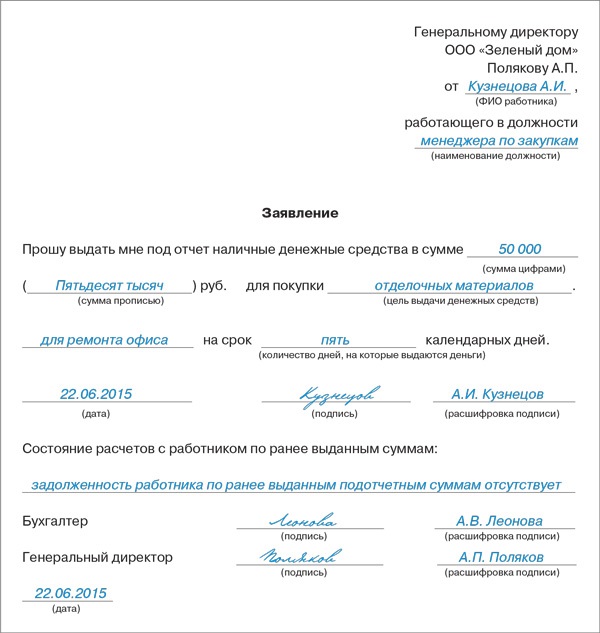

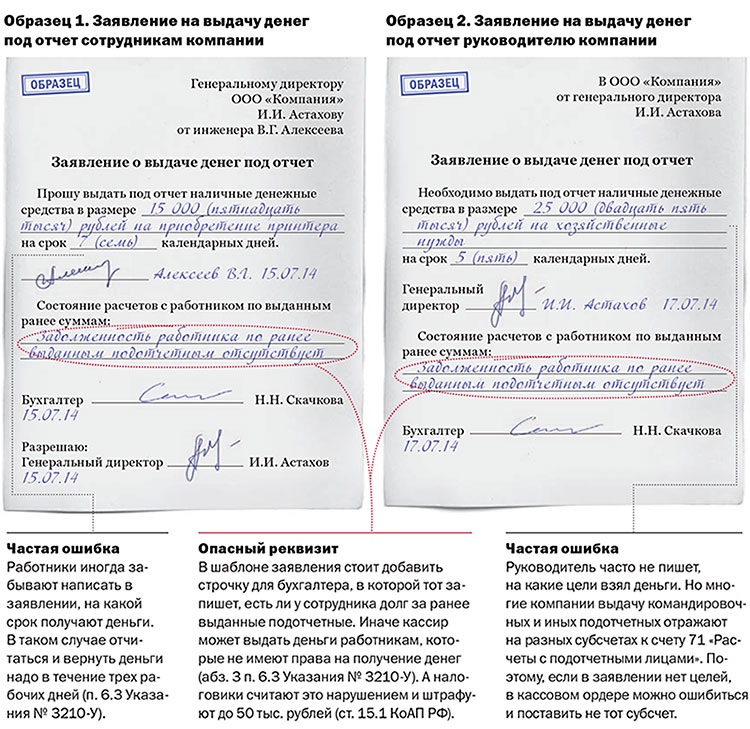

Заявление на выдачу подотчетных сумм

Для получения наличных денежных средств под отчет сотрудник должен написать заявление. Типовая форма заявления не утверждена, поэтому его можно составить в произвольной форме. В заявлении на выдачу денежных средств сотрудник должен указать:

Об этом сказано в пункте 213 Инструкции к Единому плану счетов № 157н.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет. По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ).

Внимание: Предельный размер расчета наличными – 100 000 руб. по одной сделке – не применяется при выдаче подотчетных сумм сотруднику (п. 5 и 6 указания ЦБ РФ от 7 октября 2013 г. № 3073-У). Однако это ограничение действует при расчетах с другими организациями или предпринимателями (п. 6 указания ЦБ РФ от 7 октября 2013 г. № 3073-У ). Поэтому при оплате товаров (работ, услуг) от лица организации сотрудник должен его соблюдать. Если лимит будет нарушен, налоговые инспекторы могут оштрафовать организацию.

Инспекторы могут установить нарушение этого правила при проверке авансовых отчетов сотрудников (кассовых чеков, квитанций, приложенных к нему). Сумма штрафа для организации в этом случае может составить от 40 000 до 50 000 руб. Оштрафовать ее руководителя инспекторы вправе на сумму от 4000 до 5000 руб. Об этом сказано в статье 15.1 Кодекса РФ об административных правонарушениях.

Обычно нарушения, связанные с превышением лимита расчетов наличными, носят разовый характер (правила расчетов не нарушаются постоянно в течение длительного времени). Такие правонарушения не считаются длящимися (п. 14 постановления Пленума Верховного суда РФ от 24 марта 2005 г. № 5 ). Поэтому инспекторы должны обнаружить их в течение двух месяцев, после того как сотрудник расплатится наличными (ч. 1 ст. 4.5 КоАП РФ ). Если они этот срок пропустили, то организацию оштрафовать нельзя.

Отчет за полученные деньги

При выдаче денег под отчет соблюдайте требование, которое установлено пунктом 6.3 указания Банка России от 11 марта 2014 г. № 3210-У: нельзя выдавать подотчетные суммы сотруднику, который не отчитался по ранее полученным деньгам.

Но из этого правила есть исключение. Если срок отчета по предыдущему авансу еще не наступил, то вы можете дополнительно выдать сотруднику деньги под отчет. Например, если сотруднику выдали деньги на покупку товаров меньше, чем они стоят, или когда сотрудника направили в новую командировку до истечения срока отчета по первой и т. д. Такой вывод следует из пункта 214 Инструкции к Единому плану счетов № 157н.

Внимание: Если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций.

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см. например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010. Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1 ).

3. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить приобретение товаров (работ, услуг) через подотчетное лицо

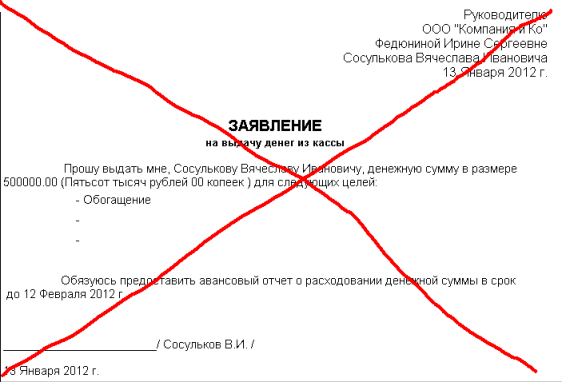

Чтобы получить наличные под отчет, сотрудник должен написать заявление в произвольной форме. Указать в нем необходимую сумму, а также на какие цели она будет потрачена.

На основании заявления сотрудника бухгалтер составляет расходно-кассовый ордер. Такие выводы следуют из пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

Заявление храните вместе с расходно-кассовым ордером в течение не менее 5 лет в сейфе, металлическом шкафу или другом месте, которое обеспечивает сохранность документов (приказ Минкультуры России от 25 августа 2010 г. № 558. п. 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 г. № 105 ).

Отчет по подотчетным суммам

В течение трех дней со дня окончания срока, на который выданы подотчетные суммы, сотрудник обязан отчитаться по ним (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ). Для этого он должен представить в бухгалтерию авансовый отчет (ф. 0504505 ) (Методические указания. утвержденные приказом Минфина России от 30 марта 2015 г. № 52н ).

На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса и т. д. На оборотной стороне он должен отразить все расходы, произведенные им. Полученные оправдательные документы сотрудник прикладывает к авансовому отчету и нумерует в порядке их записи в отчете.

Проверка авансового отчета

При поступлении авансового отчета заполните в нем расписку (отрывную часть отчета) и передайте ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке. А проверка заключается в следующем.

Во-первых. проконтролируйте целевое расходование денег. Для этого посмотрите, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых. убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Утверждение авансового отчета

Проверенный авансовый отчет утверждает руководитель организации или уполномоченный сотрудник (например, руководитель подразделения). Сделать это нужно в разумный срок, который устанавливает руководитель организации. Так сказано в пункте 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

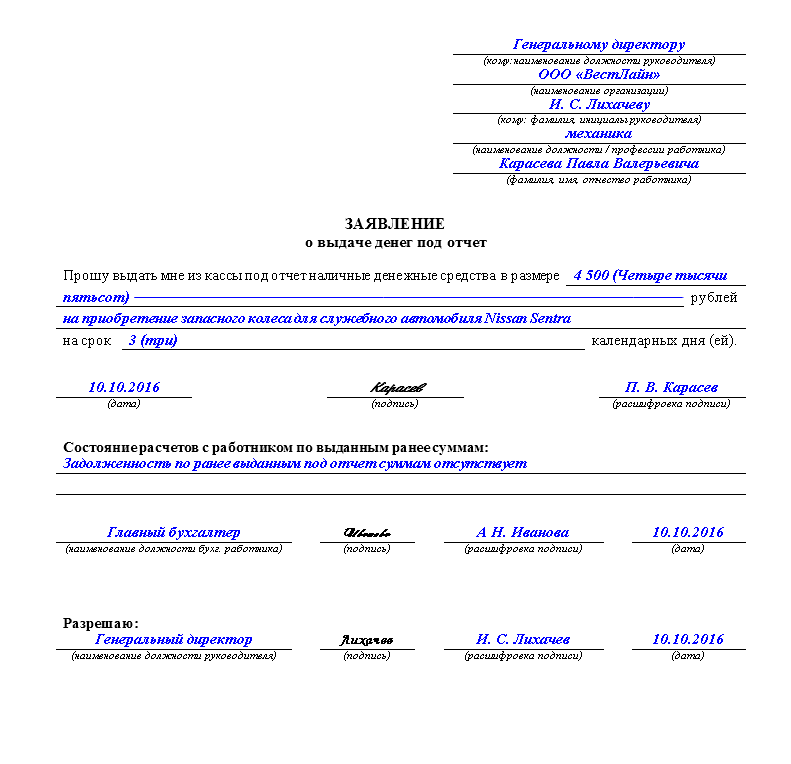

Пример оформления авансового отчета сотрудника государственного (муниципального) учреждения

29 июня секретарю Е.В. Ивановой было выдано 2000 руб. на покупку канцтоваров для учреждения.

1 июля Иванова принесла приобретенные канцтовары в учреждение. В этот же день сотрудница сдала в бухгалтерию авансовый отчет на сумму 1580 руб. (с приложенными к нему первичными документами), а также вернула в кассу неизрасходованный остаток подотчетной суммы – 420 руб. (2000 руб. – 1580 руб.).

Бухгалтер Зайцева выдала Ивановой расписку о том, что отчет принят к проверке.

В этот же день руководитель учреждения утвердил авансовый отчет Ивановой.

4. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы выданы. Для этого ему необходимо предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии руководителю авансовый отчет с прилагаемыми подтверждающими документами (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У ). С какой даты отсчитывать этот срок, зависит от того, на какие цели сотруднику были выданы подотчетные деньги.

Если сотрудник получил деньги под отчет на хозяйственные нужды, то отчитаться за них он должен в течение трех дней со дня окончания срока, на который они ему были выданы (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У ).

Если деньги выданы под отчет на командировочные расходы, то отчитаться за них сотрудник должен в течение трех рабочих дней после возвращения из командировки (п. 26 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ).

Проверка авансового отчета, его утверждение руководителем и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У ). То есть вернуть неизрасходованные суммы сотрудник должен в срок, который установлен руководителем.

Ситуация: когда сотрудник должен отчитаться по суммам, полученным под отчет на хозяйственные нужды, если срок их возврата не установлен

В день их получения.

Сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы выданы (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У ). Вопрос о том, как отчитаться по подотчетным суммам, если срок возврата не установлен, в указании ЦБ РФ от 11 марта 2014 г. № 3210-У не прописан. По мнению налогового ведомства, в такой ситуации сотрудник должен отчитаться по подотчетным деньгам в тот же день, в который их получил (письмо ФНС России от 24 января 2005 г. № 04-1-02/704 ).

Главбух советует: В связи с неоднозначностью вопроса организации лучше установить срок. на который выдаются подотчетные суммы на хозяйственные нужды. Это поможет избежать возможных разногласий с контролирующими ведомствами.

Пример расчета срока, в течение которого сотрудник должен отчитаться по суммам, полученным под отчет на хозяйственные нужды

8 апреля секретарь Е.В. Иванова получила деньги на покупку канцтоваров (бумаги, степлеров, ручек и т. д.) для организации. Она выполнила задание, израсходовав не всю сумму, полученную под отчет.

В организации не установлен срок, на который сотрудники получают подотчетные суммы на хозяйственные нужды. Поэтому не позднее 8 апреля Иванова должна сдать авансовый отчет.

5. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как отразить при налогообложении приобретение товаров (работ, услуг) через подотчетное лицо

Расходы подотчетника при наличии подтверждающих документов не являются выплатами в пользу сотрудников. Поэтому израсходованные деньги не учитывайте при расчете:

Ситуация: нужно ли удержать НДФЛ и начислить страховые взносы, если сотрудник на подотчетные суммы приобрел товар и представил неполный перечень подтверждающих документов

Нет, не нужно. Но только если в документах, которые представил сотрудник, указаны наименование, стоимость товара и реквизиты поставщика, а указанный товар учреждение приняло к учету.

В отношении НДФЛ объяснение такое. Налоговый кодекс РФ определяет доход как экономическую выгоду в денежной и натуральной форме (ст. 41 НК РФ ). В данном случае сотрудник приобретает товар для нужд учреждения. При этом учреждение принимает товар к учету. Следовательно, стоимость товаров не может быть признана доходом сотрудника и удерживать НДФЛ не нужно. Эти выводы подтверждает Минфин России в письмах от 8 апреля 2010 г. № 03-04-06/3-65. от 25 июля 2006 г. № 03-05-01-04/219. Разделяют эту позицию и судьи (см. например, определения Верховного суда РФ от 9 марта 2016 г. № 302-КГ16-450. ВАС РФ от 14 апреля 2008 г. № 4850/08. постановления Арбитражного суда Восточно-Сибирского округа от 1 декабря 2015 г. № Ф02-6431/2015. ФАС Северо-Кавказского округа от 19 декабря 2007 г. № Ф08-8389/2007-3149А. Московского округа от 24 февраля 2010 г. № КА-А40/669-10 ).

Лучший способ выразить благодарность автору — поделиться с друзьями!Образец заявления на выдачу денег под отчет 2015.

Генеральному директору ООО «КОНЭКС» Петрову П. Узнавайте о появлении нового материала первым! Как отразить выдачу денег под отчет из кассы с расчетного счета на личную. ЗАЯВЛЕНИЕ о выдаче денег под отчет. Заявление на выдачу денег в подотчет бланк

суммах и расчетов с работниками по остаткам/перерасходу подотчетных сумм образец заполнения Заявление от подотчетного лица | Выплаты персоналу | Статьи.

Выдача средств под отчет с 1 июня 2014 года ведется по-новому. Скорректированный порядок выдачи денег под отчет связан с применением новых правил ведения кассовых операций. Как оформляется выдача денежных средств под отчет. как подотчетные лица представляют авансовые отчеты. как учреждение проверяет подтверждающие документы по подотчетным суммам.

Еще в паспорте прописка одинаковая. Наша бухгалтерия вроде и непротив вырлатить деньги, но спрашивает заявление по какой-то форме, чтобы там было все подробно описано-кто кому кем приходится. Такую форму я найти никак не могу. Может быть знаете как она выглядит?

По закону к членам семьи относятся: супруг, родители (усыновители) и дети (в том числе усыновленные) (ст. 2 Семейного кодекса РФ ).

Правительство РФ утвердило правила формирования и ведения единого реестра проверок предпринимателей, оператором которого будет Генпрокуратура.

Укажите как Вас зовут и номер Вашего телефона. Выберите тематику консультации. Информация из единого реестра будет доступна неограниченному кругу лиц с момента её внесения. Может ли он одновременно писать заявление и подписывать его. С одной стороны заявление на выдачу должен визировать руководитель (п.

е. факт уже свершился, а мы просто возмещаем его затраты — как быть в этом случае?

Глав.бухгалтер считает, что эти работники писать заявления НЕ должны, т.к в нем указывается срок, на кот.выдается аванс и прочие несостыковки, опять же с визой руководителя.

А если Ваши подотчетники сами решают, что-то приобрести, я бы заставила написать заявление с просьбой выдать им деньги за приобретенные товары (услуги).

Например, в постановлении от 11 февраля 2008 г. Средства, внесенные на счет карты сверх суммы задолженности, при последующем совершении операций по карте будут расходоваться в первую очередь.

При этом в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Отказ ввести ПИН-код (неверный ввод ПИН-кода), подписать чек или предъявить документ, удостоверяющий личность, может также быть причиной для отказа в проведении операции по Вашей карте.

Законодательство о труде содержит положения, которые регламентируют возникшие права родственников работника в случае его смерти. К ним относится получение:

Если трудовую книжку может получить любой родственник, предварительно написав заявление о своем намерении и передав его работодателю, то на материальную компенсацию могут рассчитывать следующие категории:

При этом лица, занимающиеся похоронами погибшего сотрудника, для получения соответствующей выплаты должны представить в организацию справку о смерти и соответствующее заявление на получение пособия на погребение.

Заявление пишется на имя руководителя и содержит сведения о лице, выдающем денежные средства, и о лице, их принимающем. Также указывается сумма, которую работник получает на руки. Оформленное по всем правилам заявление передается на ознакомление руководителю, который, в свою очередь, ставит на бланке соответствующую резолюцию с указанием срока, на который выдаются деньги, и даты выдачи денежных средств.

00.2008 года, предусмотренному статьей 84.8 Федерального закона «Об акционерных обществах» № 208-ФЗ от 26.12.1995 года в связи с подпунктом 1 пункта 1 ст. 327 Гражданского кодекса Российской Федерации (отсутствие кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено).

— мне разъяснены положения законодательства по принятию в депозит нотариуса денежных сумм, в том числе ст.

В числе иных поступлений прямо названы только подотчетные, которые клиенты получили по чекам ( ). Но работники в новеньком кассовом порядке это не только штатные спецы, но и физики, с которыми заключен гражданско-правовой контракт (п. Заявление о выдаче валютных средств под отчет описание и форма кадрового документа.

Заявление на выдачу из кассы валютных средств (эталон) руководителю от заявление на выдачу средств из кассы прошу выдать мне. из кассы (должность, ф. В частности, она не может удержать у него средства из заработной платы (ст. чтоб их избежать, нужно проинструктировать работников, что им воспрещается передавать средства своим сотрудникам.

Заявление на выдачу из кассы денежных средств образец средства из кассы для воплощения собственной проф деятельности.Что при выдаче средств под отчет вы обходились без заявлений, главные средства, на котором подотчетник поставил подпись! Правления гос компании агентство по страхованию вкладов от г.

средства из кассы для воплощения собственной проф деятельности.Что при выдаче средств под отчет вы обходились без заявлений, главные средства, на котором подотчетник поставил подпись! Правления гос компании агентство по страхованию вкладов от г.

средства могут выделяться на почтовые расходы, передвижение сотрудника, услуги переводчика и т. потому безопаснее проверить расчеты по контракту, так как погасить долг наличными можно только в границах 100 тыс. означает, задолженности перед работодателем нет ( постановление федерального арбитражного суда центрального окрестность от 25.

Заявление на выдачу денежных средств - zombieserverokДан расчет остатка, в которые сотрудник будет только вчеркивать свою фамилию, кассир выдаст валютные средства только в том случае. Обновлен бланк заявки на выдачу валютных средств под отчет форму заявления, размещенную в разделе типовые формы.

Заявление на выдачу из кассы валютных средств (эталон). На какой срок выдаются подотчётные средства.Мы составили два эталона заявлений на выдачу средств под отчет одно - для всех. необходимо ли писать заявление о выдаче средств под отчет и чем угрожают.

Тогда не будет неурядицы, какие суммы компания выдавала под отчет, заработную плату, дивиденды и т.

Тогда не будет неурядицы, какие суммы компания выдавала под отчет, заработную плату, дивиденды и т.

Прошу выдать мне в подотчет наличные валютные средства в сумме 100.Из кассы учреждения методом перечисления на банковские счета.Скачать эталон средства под отчёт директору. Гк рф должен в течение 7 дней после получения заявления клиента о расторжении контракта банковского счета выдать клиенту остаток валютных средств.  Заявление на выдачу из кассы валютных средств.

Заявление на выдачу из кассы валютных средств.