Категория: Бланки/Образцы

Журнал «РНК» № 9, Май 2016

C 2016 года компания вправе предоставить сотруднику детский вычет по НДФЛ, если его доходы с начала года не превышают 350 000 руб. С месяца превышения работник теряет право на детский вычет (подп. 4 п. 1 ст. 218 НК РФ). Но важно правильно посчитать размер доходов, иначе компания занизит сумму НДФЛ. Это грозит штрафом в размере 20% от неудержанного налога (ст. 123 НК РФ).

У большинства сотрудников доходы подходят к лимиту во 2-м полугодии. Но при высоких зарплатах доходы могут превысить лимит уже в мае. Чтобы не ошибиться, стоит уже сейчас перепроверить расчеты. Есть пять правил, которые обезопасят себя от ошибок (см. схему ниже).

Для лимита в 350 000 руб. компания учитывает только доходы, которые облагаются НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ). Это, например, зарплата и премии, больничные, дивиденды. Выплаты, которые облагаются по другим ставкам, например призы или материальная выгода от экономии на процентах (35%), учитывать при расчете лимита не надо.

Зарплата сотрудника в месяц — 65 000 руб. В январе он получил от компании беспроцентный заем, материальная выгода по которому за 5 месяцев составила 30 000 руб. Получается, что общий доход за январь — май равен 355 000 руб. (65 000 руб. × 5 мес. + 30 000 руб.). Эта сумма превышает установленный лимит в 350 000 руб.

Но доходы, которые облагаются по ставке 13%, за январь — май ниже лимита — 325 000 руб. (65 000 руб. × 5 мес.). Значит, работнику положен детский вычет за май.

В лимит не включайте выплаты, которые освобождены от налога. Например, суточные в пределах 700 руб. в день за командировки по России и 2500 руб. при загранпоездках. Или пособия по беременности и родам, матпомощь в связи с рождением ребенка в пределах 50 000 руб. и др. (ст. 217 НК РФ и письмо Минфина России от 21.03.13 № 03-04-06/8872). Если компания платит суточные в большей сумме, в расчете лимита учтите только часть выплаты, которая не освобождена от налога.

Зарплата сотрудника в месяц — 67 000 руб. В мае он на 10 дней ездил в командировку в Санкт-Петербург. Суточные за каждый день поездки — 1700 руб. В лимит надо включить 10 000 руб. (1700 руб. × 10 дн. – 700 руб. × 10 дн.).

За январь — май доходы, которые облагаются по ставке 13%, ниже лимита и составляют 345 000 руб. (67 000 руб. × 5 мес. + 10 000 руб.). Хотя общая сумма дохода превышает предел и равна 352 000 руб. (67 000 руб. × 5 мес. + 1700 руб. × 10 дн.), работнику положен детский вычет за май.

Правило 2. В лимите учтите выплаты по всем договорам с данным физлицомВ лимит включите доходы по всем договорам с сотрудником, которые облагаются НДФЛ по ставке 13%. Это относится к гражданско-правовым договорам, например к договору аренды (подп. 4 п. 1 ст. 208 и п. 1 ст. 224 НК РФ). Так, если сотрудник работает по трудовому договору и сдает компании в аренду машину, в лимите надо учесть доходы по двум договорам.

Зарплата сотрудника в месяц — 60 000 руб. Он с января сдает компании в аренду машину за 15 000 руб. в месяц. Арендную плату он получает в последний день месяца. За январь — май доходы, которые облагаются по ставке 13%, превысили лимит и составили 375 000 руб. [(60 000 руб. + 15 000 руб.) × 5 мес.]. За май детский вычет работнику не положен.

Особый случай — сотрудники, которые работают совместителями или подрядчиками. Человек может одновременно работать на несколько компаний. Но детский вычет он вправе получить только у одного из работодателей (абз. 1 п. 3 ст. 218 НК РФ). Минфин рекомендует определять сумму дохода для проверки лимита по таким физлицам только с учетом выплат, выданных вашей компанией (письмо от 27.02.13 № 03-04-05/8-154).

Например, если внешний совместитель выбрал, что получает вычет по основному месту работы, лимит считайте только по доходам в этой компании. Доходы сотрудника в других компаниях в расчет включать не надо. Если, наоборот, он получает вычет в компании по совместительству, лимит считает эта компания и без учета доходов по основному месту работы сотрудника.

По основному месту работы зарплата сотрудника в месяц — 50 000 руб. Он с января также работает внешним совместителем, зарплата — 25 000 руб. в месяц. Детский вычет сотрудник получает по основному месту работы. За январь — май доходы, которые облагаются по ставке 13%, ниже лимита и составляют 250 000 руб. (50 000 руб. × 5 мес.). Работнику положен детский вычет за май.

Кодекс не требует контролировать общий доход сотрудника по всем местам работы. Исключение — внутренние совместители и подрядчики. Если работник получает доходы по всем договорам в одной компании, включайте в расчет доходы по всем контрактам.

Зарплата сотрудника в месяц — 45 000 руб. Он с января также работает внутренним совместителем, зарплата — 20 000 руб. в месяц. За январь — май доходы, которые облагаются по ставке 13%, ниже лимита и составляют 325 000 руб. [(45 000 руб. + 20 000 руб.) × 5 мес.]. Работнику положен детский вычет за май.

Правило 3. Доход с прошлого места работы учитывайте, если работник заявлял там вычетыДоходы для проверки лимита считайте с учетом сумм, которые сотрудник получил с начала года. Если он устроился в вашу компанию не с начала года, при расчете учтите доходы на прежнем месте работы. Но только если он заявлял там вычеты. Данные о доходах можно взять из справки 2-НДФЛ, которую сотруднику выдал прежний работодатель.

Сотрудник устроился на работу с 1 марта 2016 года. Зарплата в месяц — 50 000 руб. С января по февраль он работал совместителем в другой компании и получал детский вычет, зарплата — 20 000 руб. в месяц.

Общая сумма дохода за январь — май составит 190 000 руб. (50 000 руб. × 3 мес. + 20 000 руб. × 2 мес.). Она не превышает лимита, поэтому работнику положен детский вычет за май.

У новичка может не быть записей в трудовой книжке о работе в 2016 году и справки 2-НДФЛ. Например, если он работал совместителем или подрядчиком. В расчет лимита тогда можно взять только выплаты на новой работе. Но в бланк заявления на вычет стоит включить оговорку, что сотрудник с начала года не получал доходов, которые облагаются по ставке 13%, и не использовал вычет в другом месте.

Компания приняла сотрудника на работу с 1 апреля 2016 года. Зарплата в месяц — 40 000 руб. С января по март он нигде не работал.

За январь — май доходы, которые облагаются по ставке 13%, ниже лимита и составляют 80 000 руб. (40 000 руб. × 2 мес.). Работнику положен детский вычет за май.

Правило 4. Считайте лимит, когда известны все доходы за месяцСумму для проверки права на вычет определяйте с учетом всех доходов за месяц. По разным выплатам — свои даты получения доходов. Например, по зарплате — это последний день месяца. По отпускным, больничным, договорам аренды — даты выплаты доходов. По матвыгоде от экономии на процентах — последний день каждого месяца, в котором действует договор займа.

Сотрудники часто берут отпуска с середины месяца. Компании безопаснее дождаться окончания месяца, чтобы начислить все доходы и точно определить лимит. Предоставить вычет при выплате отпускных можно, если компания уверена, что за месяц доход сотрудника не превысит 350 000 руб. Иначе налог с зарплаты за месяц посчитайте уже без учета вычета.

Сотрудник с 16 мая 2016 года идет в отпуск на две недели. Зарплата в месяц — 70 000 руб. отпускные — 40 000 руб. С 28 апреля по 12 мая сотрудник болел, пособие по больничному листу компания назначила и выплатила 23 мая в размере 35 000 руб.

За январь — май общая сумма доходов, которые облагаются по ставке 13%, превысят лимит и составят 355 000 руб. (70 000 руб. × 4 мес. + 40 000 руб. + 35 000 руб.). Работнику не положен детский вычет за май.

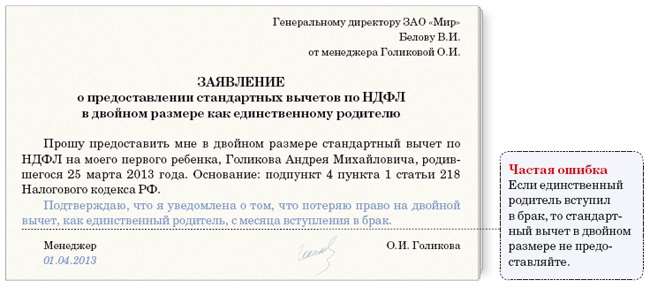

Правило 5. Для двойного вычета учтите доходы второго родителяЛимит в 350 000 руб. по двойным детским вычетам надо контролировать у обоих родителей. По логике чиновников, при отказе от вычета оба родителя теряют право на одинарный вычет и один из них получает право на двойной вычет (подп. 4 п. 1 ст. 218 НК РФ и письмо Минфина России от 22.12.14 № 03-04-06/66307).

Например, отец ребенка отказался от вычета в пользу его матери. Если доход отца превысит 350 000 руб. с этого месяца мать ребенка теряет право на двойной вычет. Но если доходы матери не превысят 350 000 руб. ей можно предоставить одинарный вычет.

Сотрудница получает на ребенка двойной вычет в размере 2800 руб. отец ребенка отказался от детского вычета в ее пользу. За январь — май доходы отца по ставке 13% превысили лимит и составили 360 000 руб. У матери доходы за январь — май равны 250 000 руб. что не превышает лимит. Значит, ей положен детский вычет по НДФЛ за май в размере 1400 руб.

Для отказа чиновники требуют получить заявление второго родителя, а затем ежемесячно получать справку 2-НДФЛ о его доходах (письма Минфина России от 28.05.15 № 03-04-05/30910 и от 22.12.14 № 03-04-06/66307).

Задачи по НДФЛ с решением помогут понять, как вычисляют такой налог. Известно, что НДФЛ взаимосвязан с налоговыми вычетами, поэтому в нашем материале о задачах по НДФЛ с решением мы коснемся данных значимых нюансов.

Задача по НДФЛ с решением на стандартный вычет

Задача на НДФЛ с решением на социальный вычет

Имущественный вычет по НДФЛ — задача с решением

Задача по НДФЛ с решением на стандартный вычетУ Симоновой В. К. работающей в компании «Альфа», до марта 2016 года не состоявшей в законном браке (она является вдовой), есть 11-летний сын. Ее месячный доход за январь-июнь 2016 года — 30 000 руб. 20 марта 2016 года Симонова В. К. повторно вышла замуж. Вычислим сумму НДФЛ с ее доходов за 1-е полугодие 2016 года.

До того как Симонова В. К. повторно вышла замуж, она могла претендовать на удвоенный вычет на сына. С апреля она потеряла данную возможность (подп. 4 п. 1 ст. 218 НК РФ), и далее ей может быть предоставлен только одинарный детский вычет.

Помесячный расчет НДФЛ за период с 01.01.2016 по 30.06.2016 выглядит так:

за 01/2016 = (30 000 – (1 400 ? 2)) ? 0,13 = 3 536 руб.

за 02/2016 = (30 000 – (1 400 ? 2)) ? 0,13 = 3 536 руб.

за 03/2016 = (30 000 – (1 400 ? 2)) ? 0,13 = 3 536 руб.

за 04/2016 = (30 000 – 1 400) ? 0,13 = 3 718 руб.

за 05/2016 = (30 000 – 1 400) ? 0,13 = 3 718 руб.

за 06/2016 = (30 000 – 1 400) ? 0,13 = 3 718 руб.

Итого за полугодие 2016 года сумма НДФЛ, начисляемого на доходы Симоновой В. К. составит:

3 536 + 3 536 + 3 536 + 3 718 + 3 718 + 3 718 = 21 762 руб.

Задача на НДФЛ с решением на социальный вычетВ 2015 году Соловьев С. Д. потратил на собственное лечение денежные средства в сумме 150 000 руб. Лечебные услуги, которые ему необходимы для излечения недуга, признаются дорогостоящими согласно законодательно установленному перечню. Лечебное учреждение осуществляет деятельность на основании лицензии. У Соловьева С. Д. имеется вся документация, обосновывающая его траты, направленные на лечение и закупку нужных ему медпрепаратов (подп. 3 п. 1 ст. 219 НК РФ).

За 2015 год доход Соловьева С. Д. который следует учесть в базе по НДФЛ, — 280 000 руб. Определим базу по данному налогу за 2015 год, учитывая все перечисленные выше условия.

База по НДФЛ (мы пока не учитываем в ней вычет на лечение) — 280 000 руб. Для дорогостоящего лечения вычет равен сумме осуществленных и подтвержденных затрат. Это значит, что установленный НК РФ предельный размер вычета на лечение, составляющий 120 000 руб. в данной ситуации может быть превышен. Таким образом, вычет Соловьеву С. Д. предоставляется в полном размере — 150 000 руб.

Итак, базу по НДФЛ с доходов Соловьева С. Д. скорректированную на социальный вычет, мы вычислим следующим образом: 280 000 – 150 000 = 130 000 руб.

Имущественный вычет по НДФЛ — задача с решениемСоколов В. М. продал дом вместе с земельным участком, а также гараж. Доход от реализации гаража — 175 500 руб. дома — 2 500 000 руб.

Факт реализации данных активов оформлен в соответствии с установленным законодательным порядком, срок владения ими зафиксирован документально, а вот документации, свидетельствующей о фактических тратах на приобретение проданного имущества, у Соколова В. М. не имеется. Рассчитаем вычеты, налоговую базу и сам НДФЛ, если:

Перечисленные выше активы являлись собственностью Соколова В. М. более 3 лет;

Соколов В. М. владел ими менее продолжительный срок — 2 года.

1. Если реализуемые недвижимые активы являлись собственностью физлица более 3 лет (а по активам, перешедшим в собственность с 2016 года, — более 5 лет), то с дохода от их реализации НДФЛ не берется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Это значит, что НДФЛ по условию № 1 нашего примера вычислять не нужно.

2. Условие № 2 предполагает, что доход Соколова В. М. будет рассчитан следующим образом: 2 500 000 + 175 500 = 2 675 500 руб.

Имущественный вычет (подп. 1 п. 2 ст. 220 НК РФ) будет равен: 1 000 000 + 170 000 = 1 170 000 руб.

НДФЛ с доходов от реализации объектов, бывших у Соколова В. М. в собственности 2 года, рассчитывается так:

(2 675500 – 1 170 000) ? 0,13 = 1 505 500 ? 0,13 = 195 715 руб.

Каждый гражданин России должен платить налог из своих доходов, который так и называется — налог на доходы физических лиц (НДФЛ). Об этой своей гражданской обязанности знает каждый. А вот в том, кто может уменьшить часть выплачиваемого НДФЛ, на каких основаниях и как это происходит, хорошо разбирается меньшее число людей.

Между тем этим могут воспользоваться весьма значительное число россиян. Налоговые послабления наше государство дает, если в прошедшем году у гражданина были значительные траты на лечение, обучение или приобретение новой квартиры, например. Но подобные крупные траты бывают далеко не в каждом году, а вот расходы на подрастающего ребенка у тех, кто их имеет, будут ежегодно со дня его рождения.

Государство заинтересовано в подрастающих будущих ученых, солдатах, творцах. Пример этой заинтересованности — налоговый вычет россиянам, воспитывающим родных или приемных детей. Здесь рассмотрим вычеты на детей по НДФЛ и изменения, разъясняющие эту тему.

Налоговый вычет — что это такое?

Каждое физическое лицо в нашей стране выплачивает государству фиксированный процент от своих доходов. Определенная сумма, часть от НДФЛ, может вернуться к налогоплательщику или сразу не взиматься с его доходов. Это уменьшение взимаемого налога и называется налоговый вычет. Точнее, изменяется не сам налог, а уменьшается сумма годового дохода, с которого НДФЛ взыскивается.

Если ваш основной доход это заработная плата, то НДФЛ за вас платит ваш работодатель, вычитая эту сумму из начисляемых вам денег. Он и обеспечивает получение работником так называемого «детского» вычета, уменьшая его налогооблагаемый доход. Сумма, на которую это делается, определена в законе и в 2016 году была увеличена. Для этого работнику не нужно заполнять декларации, хотя и требует определенного документального оформления. Образец необходимых для этого документов будет приведен ниже.

Юридическим языком это называется стандартный налоговый вычет. Существует несколько видов таких налоговых льгот. Стандартный налоговый вычет действителен для нескольких категорий россиян. Одной из таких категорий являются люди, имеющие детей и доход меньше определенной суммы.

Получить его могут не только состоящие в браке супруги, имеющие ребенка, но и все другие категории граждан, содержащие несовершеннолетних детей. Например, одинокие матери, разведенные родители, люди, усыновившие малышей или опекающие их, и др.

Стандартный налоговый вычет на детей. Как не упустить свою выгоду?

За какой период предоставить «детский» вычет

Время, в которое лицам положена эта льгота, определяется двумя вещами.

Порогом суммы дохода человека, при котором полагается данное налоговое послабление. По внесенному и одобренному законопроекту в 2016 году предел необлагаемого налогом дохода поднялся до 350 тыс. рублей.

Собственно доходами человека, воспитывающего детей. Рассматриваемый вычет дается до тех пор, пока суммарный доход с начала текущего года не достигнет пороговой величины. Лицам, ведущим этот подсчёт, нужно не забывать, что сумма исчисляемого для этого дохода не включает дивиденды и выплаты, освобожденные от НДФЛ.

Необходимые для этого документы

Существуют и другие ситуации, дающие такое право. Разобраться более точно, какие документы в различных ситуациях требуются для получения этого налогового послабления, поможет таблица.

Размеры стандартных вычетовСтандартные налоговые вычеты на детей

до месяца, в котором доход

превысит 280.000 руб.

Стандартный налоговый вычет предоставляют на детей, не достигших 18-летия, и на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов и курсантов в возрасте до 24 лет. Величина определяется тем, сколько детей у человека и каков их возраст. В 2016 году одинаковая сумма дается на первенца и второго ребенка. Она равна 1,4 тыс. руб. Начиная с третьего ребенка, сумма увеличивается до 3 тыс. руб. На третьего, четвертого, пятого будет даваться эта сумма даже после того, как старшие дети вырастут, и родители перестанут получать на них вычет.

Возьмем как пример человека, у которого трое детей до восемнадцати лет. Льгота будет представлять сумму на первого, второго и третьего ребенка, а не один вычет в три тысячи рублей.

Людям, воспитывающим ребенка-инвалида до его совершеннолетия, полагается отдельный вычет. Он продолжает предоставляться, если инвалид продолжит учебу на очной форме обучения, будучи аспирантом, ординатором, интерном и студентом до достижения им 24 лет. Но здесь делается оговорка, что только если они являются инвалидами I или II группы.

Величина вычета не одинакова для разных категорий воспитывающих. Эти изменения произошли в 2016 году. Родителю, усыновителю, его супругу в 2016 году он дается в размере 12 тысяч рублей ежемесячно. В 2016 году величина вычета, положенная приемным родителям, попечителю или опекуну, заметно меньше — 6 тыс. руб. в месяц.

Порядок получения стандартного вычета в 2016 году

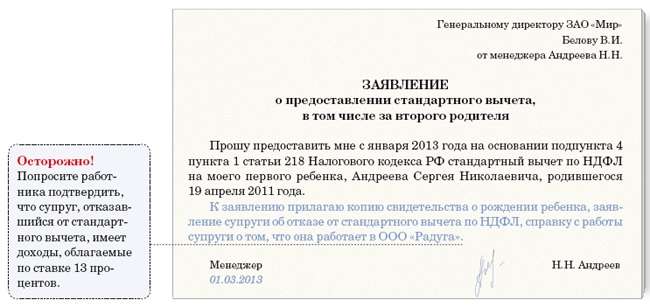

Когда вычет планируют получать на своей постоянной работе, то это достаточно просто. Нужно подать на имя работодателя заявление на его получение. Образец заявления можно скачать или ознакомится по месту работы.

К заявлению добавить перечисленные выше документы, подтверждающие на него право, и всё. Всеми расчетами и начислениями будет заниматься тот, кто начисляет заработную плату.

Не нужно даже обновлять заявление каждый год. Единственно, в случае очного обучения детей после их восемнадцатилетия и до достижения ими двадцати четырех лет, нужна будет ежегодно подтверждающая справка с места обучения.

Человек, трудящийся на двух и более работах одновременно, вычеты может получать только на одном месте работы по его выбору.

Иногда бывает, что по каким-то причинам работник не может или не хочет подавать заявление на вычет по месту работы, тогда и получить его он там не сможет. Возможно, что ребенок родился, когда доход отца уже достиг пороговой суммы и бухгалтер отказывается сделать перерасчет. А может быть, доход налогоплательщика складывается не из заработной платы. Как пример возьмем индивидуального предпринимателя. Во всех этих случаях человек может использовать другой способ получения «детского» вычета.

Тогда чтобы вернуть положенную ему сумму «детского» вычета ему придется пойти по немного более долгому пути. В конце года нужно будет обратиться в ИФНС. Ему предстоит заполнение декларации по форме 3-НДФЛ и заявления на получение вычета. Бланк декларации и образец заявления можно скачать в Интернете.

Бланк заполненной декларации и все нужные документы и справки принести в налоговую инспекцию по месту жительства. Там ему будет сделан перерасчет облагаемой базы. Возвращаемые средства затем будут перечислены на его счет.

Причины для прекращения предоставления вычетаПеред тем, как рассмотреть пример расчета «детского» вычета, оговорим общие принципы. Вначале необходимо определить очередность детей. Разобраться, кто из них какой по счету для налогоплательщика. Делается это по году рождения, где первым будет старший. Если в семье родились близнецы, то их очередность определяется в произвольном порядке.

Важность этого определяется тем, что когда первые дети станут совершеннолетними, младшие дети остаются по-прежнему третьими и четвертыми. Или при появлении детей в новом браке, у одного из супругов вполне может оказаться общее дитя первым, а у другого — третьим или четвертым. Соответственно и вычет он будет получать на третьего, даже если дети в предыдущем браке уже давно выросли.

Рассмотрим как раз такой пример. Петров П.П. имеет двух детей от первого брака 21 и 16 лет, и двоих в нынешнем браке 11 и 3 лет. Ежемесячно ему начисляют доход в размере 44 тыс. руб. Мужчина выплачивает алименты на ребенка от первого брака, поэтому имеет право на предоставление ему налоговых вычетов на троих детей. Возраст старшего из его детей уже выше восемнадцати и учится мальчик заочно, поэтому «детского» вычета на него нет.

Петрову положены вычеты на второго в сумме 1,4 тыс. руб. на двоих третьего и четвертого ребенка по 3 тыс. руб. в месяц. Как видим, из налогооблагаемого дохода Петрова ежемесячно будет вычитаться 7,4 тыс. руб. Так будет продолжаться, пока доход Петрова не достигнет обозначенного в законе предела. Всё это время НДФЛ будут рассчитывать Петрову П.П. по формуле:

НДФЛ= (44000 руб. — 7400 руб.) х 13 % = 4758 руб.

39 242 руб. будет Петров получать на руки ежемесячно. Если бы у него не было вычетов на детей, то взыскиваемый НДФЛ был равен 44000 х 13 % = 5720 рублей. Эта разница в пользу Петрова играла бы свою роль и когда ему начислялись бы отпускные.

Двойной вычет на детей

В определенных законом случаях, возможно, получать двойной вычет на детей. Во-первых, двойной вычет на детей полагается для единственного родителя (опекуна, усыновителя или попечителя). Правда, с этим не так просто. Если родители в разводе, и кто-то один воспитывает детей, не получая алиментов или какой-либо другой помощи, это не дает ему право на двойной вычет. Даже если один лишен родительских прав, это не делает воспитывающего ребенка в одиночестве единственным. Двойной вычет и в этом случае ему не полагается.

Он будет считаться единственным, только когда второй родитель умер или через суд признан безвестно отсутствующим. Также будет считаться и мать в случае, если отцовство юридически не установлено.

Образец заявления на предоставление стандартного вычета на детей в двойном размере можно скачать.

Во-вторых, двойной вычет может предоставляться одному из родителей, если второй напишет заявление с отказом в его пользу.

Правда, чтобы передать это право, его надо прежде всего иметь. Возьмем пример, когда мать находится в отпуске по уходу за ребёнком и получает «отпускные», которые не облагаются НДФЛ. Отец в таком случае не будет получать двойной вычет. Когда один из воспитывающих не платит НДФЛ, он не может передать право на вычет, так как его не имеет. Не получение одним из родителей вычета не дает другому автоматически права на двойной вычет.

Если же оба члена семьи работают, то особого смысла передавать право нет. Ведь сумма вычетов и порог отмены будут неизменны. А для получающего двойной вычет родителя от «отказавшегося» будет ежемесячно требоваться справка, что его доход не превысил пороговой величины. Как только доход «отказавшегося» превысит утвержденный предел, он теряет возможность передавать свое право второму родителю, и тот перестает получать его за него.

Спорным сегодня является вопрос о предоставлении вычетов на детей-инвалидов. Специалисты Минфина считают, что воспитывающим положен лишь один (больший) вычет. Но Верховный суд придерживается иной логики и рекомендует суммировать вычеты — обычный и на ребенка-инвалида. Именно такое решение принималось многими судами в подобных конфликтах.

Работодателю же придется решать самому о том, как поступить.

Изменения 2016 годаКому предоставляются вычеты

7-8 баллов. Вы живете с ребенком душа в душу. Он искренне любит и уважает вас. Ваши отношения способствуют становлению его личности.

9-10 баллов. Вы непоследовательны в общении с ребенком. Он уважает вас, хотя и не всегда с вами откровенен. Его развитие подвержено влиянию случайных обстоятельств.

11-12 баллов. Вам необходимо быть к ребенку повнимательнее. Вы пользуетесь у него авторитетом, но, согласитесь, авторитет не заменит любви. Развитие вашего ребенка зависит от случая в большей степени, чем от вас.

13-14 баллов. Вы и сами чувствуете, что идете по неверному пути. Между вами и ребенком существует недоверие. Пока не поздно, постарайтесь уделять ему побольше внимания, прислушайтесь к его словам!

Задание 1 из 14

Сколько раз тебе повторять!

Задание 2 из 14

Посоветуй мне, пожалуйста!

Задание 3 из 14

Не знаю, что бы я без тебя делал (а)!

Задание 4 из 14

И в кого ты только уродился!

Задание 5 из 14

Какие у тебя замечательные друзья!

Задание 6 из 14

Ну на кого ты похож(а)!

Задание 7 из 14

Задание 8 из 14

Ты моя опора и помощник!

Задание 9 из 14

Ну что за друзья у тебя!

Задание 10 из 14

О чем ты только думаешь!

Задание 11 из 14

Какая ты у меня умница!

Задание 12 из 14

А ты как считаешь, сынок (доченька)?

Задание 13 из 14

У всех дети как дети, а ты!

Задание 14 из 14

Какой ты у меня сообразительный!

Короткие загадки для детей очень сложные с ответами и подвохом Читать далее

Детские торты из сока конфет мастер класс своими руками Читать далее

Короткие поучительные сказки для детей, читаем на ночь Читать далее

Сложные графические диктанты по клеточкам для школьников Читать далее

Русский алфавит распечатать прописной и печатный на одном листе Читать далее

Все права защищены | При полном или частичном использовании материалов, активная, индексируемая гиперссылка на RazvitieIQ.ru обязательна!