Категория: Бланки/Образцы

Кто сталкивался, подскажите.

У нас зарплата сотрудников состоит из вдух частей: оклад + 100% от оклада премия. Есть коллективный договор и положение о премировании. В положении о премировании указано: премия в размере 100% от должностного оклада выплачивается, если выполнены все задания, нет ошибок в работе, сотрудник отработал весь месяц (нет прогулов). Так же есть, что на основани докладной записки руководителя сотрдуник может быть лишен премии (полностью или частично). Ежемесячно издается приказ по форме Т-11а, где в строке "Основание" мы указываем п. Положения и премировании. Сейчас засомневались.

Обязательно ли в нашем случае дополнять приказ конкретным расчетом показателей премирования, достижений работников и т.п.

Так же есть, что на основани докладной записки руководителя сотрдуник может быть лишен премии (полностью или частично).

Нет такого понятия "лишен премии" Премия дается за достижения или не дается. Нет достижений - нет премии.

Заработная плата является основным и, как правило, ежемесячным денежным вознаграждением работника любого предприятия. Хотя при этом она может выплачиваться в несколько этапов. И, естественно, как к этому привыкли многие из нас, каждый месяц к этой основной части полагается ещё и премия.

В принципе, работодатель имеет право установить любую частоту премирования сотрудников своего предприятия. Раз в неделю или же в месяц, и даже в квартал или в год. Однако, так как зарплата выплачивается именно помесячно, то и основная премия считается, как правило, именно в этот же период.

Должен ли работодатель выплачивать вам премию?Да, если это установлено в нормативной документации предприятия – например, в коллективном договоре, а также в каких-либо соглашениях или актах. Если подобного пункта ни в одном документе нет, работодатель может выплачивать вам премию на своё усмотрение. В этом случае, конечно, достаточно трудно предполагать, каким будет размер оплаты вашего труда в какой-либо конкретный месяц, как это возможно при фиксированном размере премии за выполнение определённого вида работы.

Кто получает премию?Ежемесячная премия к зарплате выдаётся тем сотрудникам, которые упомянуты в нормативной документации (как правило, это весь состав предприятия, однако возможны исключения), выполнившим поставленную задачу (план) за прошедший месяц. Если работа не выполнена, премия может быть выплачена не в полном объёме или же не выплачена совсем. Иногда премия также может быть сначала выплачена, а затем снята за нарушения нормативно-правовых документов со стороны работника.

От чего зависит размер премииЧаще всего ежемесячная премия к зарплате является величиной постоянной и зависит от оклада. Например, она может быть равна 20% оклада в случае выполнения 100% плана. Если же работник перевыполнил поставленную задачу, премия остаётся на том же уровне.

Иногда премия может расти в зависимости от уровня выполнения работы. Так, если сотрудник сделал на треть больше, чем от него требовалось, он соответственно получает и 33%-ную премию. Этот способ выплат премий считается наиболее эффективным, так как способен повысить производительность труда работников, однако подходит не для всех ситуаций.

Как выплачивается премия?Так как до окончания месяца невозможно точно сказать, насколько выполнена поставленная задача и выполнена ли она вообще, премию выплачивают, как правило, за предыдущий месяц. Обычно она входит в зарплату следующего расчётного периода. При этом с премии обязательно должен браться НДФЛ.

Другие статьи на День Д.рф

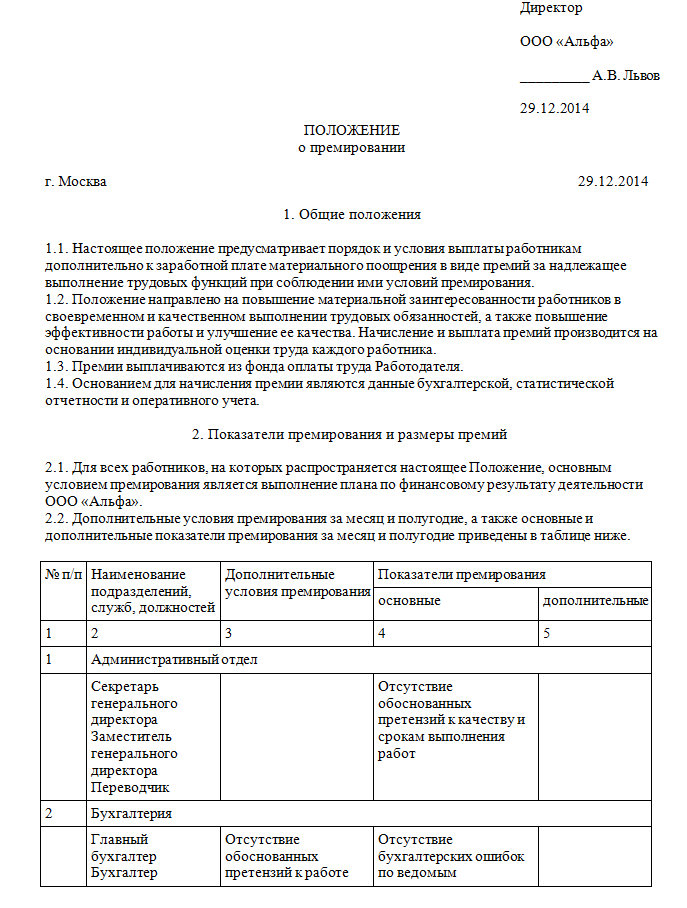

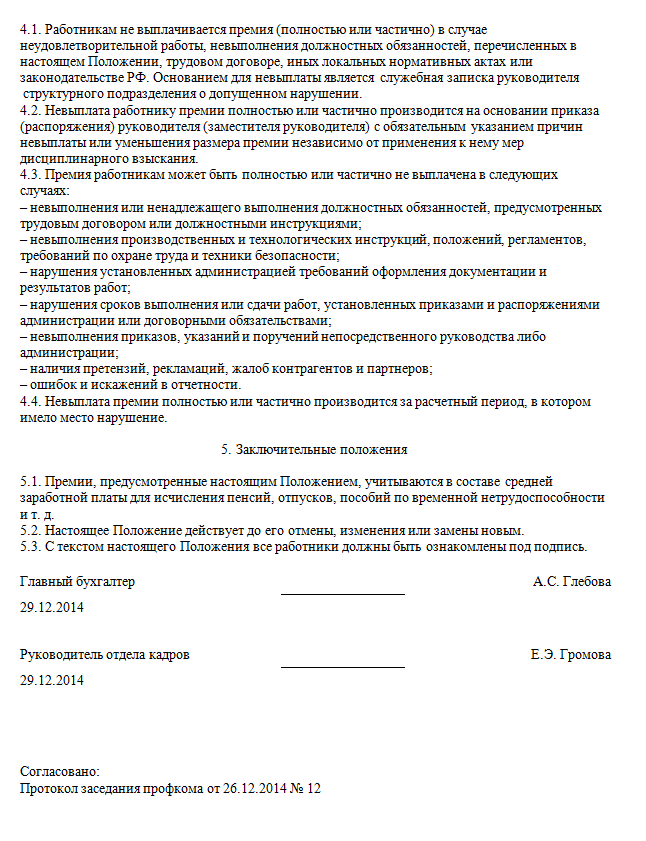

Москва 05 января 2004 года ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ РАБОТНИКОВ 1. Настоящее Положении о премировании работников ОАО «Кувалда» далее по тексту- «Положение» разработано в соответствии с Трудовым и Налоговым кодексами РФ, иным законодательством РФ и устанавливает порядок и условия материального поощрения работников ОАО «Кувалда». Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих как по основному месту работы, так и на совместителей. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей в себя в смысле, придаваемом настоящим Положением, должностной оклад и постоянные надбавки к нему, установленные администрацией предприятия. Премирование направлено на усиление материальной заинтересованности и повышение ответственности работников ОАО «Кувалда» далее- Предприятия в улучшении результатов работы предприятия. Премирование осуществляется на основе индивидуальной оценки администрацией предприятия труда каждого работника и его личного вклада в обеспечение выполнения предприятием уставных задач и договорных обязательств, достижения предприятием устойчивого финансового положения и роста прибыли от финансово-хозяйственной деятельности. Премирование работников по результатам их труда есть право, а не обязанность администрации и зависит, в частности, от количества и качества труда работников, финансового состояния предприятия и прочих факторов, могущих оказывать влияние на сам факт и размер премирования. Виды премий источники выплаты премий. Настоящим Положением предусматривается текущее и единовременное премирование. Текущее премирование осуществляется по итогам работы за месяц в случае достижения работником высоких производственных показателей при одновременном безупречном выполнении работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором, а также распоряжениями непосредственного руководителя. При этом под высокими производственными показателями в данном Положении понимается: 2. Для работников коммерческих отделов: рост объема продаж по опту и рознице и связанных с ними доходов, снижение расходов на продажи и услуги, соблюдение договорной дисциплины, снижение величины дебиторской при одновременном контроле кредиторской задолженностей; недопущение порчи продукции в результате ее хранения, строгое выполнение правил приемки продукции по количеству и качеству и т. Для работников Бюро по аренде: сдача в аренду временно свободных площадей предприятия, контроль за своевременным внесением платежей арендаторами, предоставление арендаторам необходимых услуг, контроль за бесперебойным предоставлением коммунальных и других услуг и т. Для работников обслуживающих подразделений: добросовестное и высококачественное выполнение своих обязанностей, обеспечивающих эффективную работу коммерческих отделов и Бюро по аренде. Для работников Финансовой дирекции: обеспечение кассовой и финансовой дисциплин, досрочное определение ежемесячных результатов финансово-хозяйственной деятельности с целью управления расходами на продажи, своевременная сдача всех видов отчетности и налоговых деклараций, обслуживание и поддержание в работоспособном состоянии локальной сети и сайта предприятия, соединения с сетью Интернет. Для работников цеха: бесперебойное обеспечение подразделений всеми видами энергии тепло- электроэнергияводоснабжением, обеспечение условий для сохранности товарно-материальных ценностей и тары, недопущение простоя транспортных средств, обеспечение надежной работы оборудования и механизмов и т. При текущем премировании учитывается также выполнение работником трудовых обязанностей за заболевшего сотрудника или по вакантной должности внутреннее совместительство. Возникновение права на текущее премирование. Работники коммерческих отделов предприятия получают право на текущее премирование в случае выполнения задания по доходам при одновременном получении отделами прибыли. Работники обслуживающих подразделений предприятия получают право на текущее премирование в случае получения прибыли коммерческими отделами и предприятием в целом. Рабочие цеха получают право на текущее премирование в случае получения прибыли предприятием в целом. Текущее премирование по решению администрации может осуществляться и по результатам тех месяцев, в которых коммерческими отделами предприятием в целом по объективным причинам был получен убыток сезонный спад покупательского спроса и т. Единовременное разовое премирование может осуществляться в отношении работников предприятия: 2. По итогам успешной работы предприятия за год. За выполнение дополнительного объема работ. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. За разработку и внедрение мероприятий, направленных на экономию материалов, энергии, а также улучшение условий труда, техники безопасности и пожарной безопасности. В связи с юбилейными датами 50, 55 лет и далее каждые 5 лет. К 50-летнему юбилею производится выплата денежной премии, размер которой определяется, исходя из стажа непрерывной работы в ОАО «Кувалда»: -при стаже работы до 5 лет- премия не выплачивается; - при стаже работы от 5 до 10 лет- 25% должностного оклада; - при стаже работы от 10 до 15 лет- 50% должностного оклада; - при стаже работы более 15 лет- 75% должностного оклада. За многолетний труд на предприятии в связи с выходом на пенсию. Размер премии определяется администрацией с учетом личного трудового вклада. Премирование работников предприятия осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности предприятия. Размер разовых премий единовременного вознаграждения определяется для каждого работника Генеральным директором Заместителем генерального директора в твердой сумме или в процентах от заработной платы по представлению руководителя структурного подразделения и не лимитируется. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения предприятия. Порядок утверждения, начисления и выплаты премий. Премирование работников предприятия производится на основании приказа приказов Генерального директора Заместителя генерального директора предприятия, устанавливающих размер премии каждому работнику по представлению руководителя соответствующего подразделения. Установление размеров текущих премий производится ежегодно. В случае, если приказы об установлении размеров премий на текущий год не принят, размер премий исчисляется в соответствии с приказом приказами за предыдущий год. Текущие ежемесячные премии начисляются работникам по результатам работы подразделения в целом, в соответствии с личным вкладом каждого работника. Работникам, проработавшим неполное количество рабочих дней в месяце в связи с призывом на службу военные сборы в Вооруженные силы РФ, поступлением в учебное заведение, выходом на пенсию, увольнением по сокращению штатов и другим уважительным причинам, текущие премии выплачиваются пропорционально отработанному времени за исключением случаев, когда работник находился в ежегодном оплачиваемом отпуске. Работникам, вновь поступившим на работу, текущая премия начисляется по усмотрению Генерального директора Заместителя генерального директора предприятия по представлению руководителя подразделения. В случае неудовлетворительной работы отдельных работников, несвоевременного и ненадлежащего исполнения ими должностных обязанностей, совершения нарушений трудового законодательства, требований по охране труда и технике безопасности, невыполнения приказов, указаний и поручений непосредственного руководства либо администрации, совершения иных нарушений, руководитель структурного подразделения представляет Генеральному директору либо Заместителю генерального директора служебную записку с предложениями о частичном или полном неначислении работнику текущей премии. Полное или частичное неначисление текущей премии производится на основании приказа распоряжения Генерального директора Заместителя генерального директора предприятия с обязательным указанием причин. Выплата текущей премии может осуществляться в день выдачи зарплаты за истекший месяц. Единовременное разовое премирование, предусмотренное пунктом 2. Основанием издания приказа о единовременном премировании работников в случаях, предусмотренных пунктом 2. Порядок утверждения, начисления и выплаты премий. Контроль за исполнением настоящего Положения возлагается на Главного бухгалтера предприятия. Текст настоящего Положения подлежит доведению до сведения работников предприятия. Юридически очень безграмотно, достаточно посмотреть используемую терминологию! Сам этот документ я уже встречала, т. После проверки Счетной палатой РФ в вузе были вскрыты нарушения с оплатой труда работников и это положение было существенно пересмотрено. Можно долго спорить о юридической грамотности, или безграмотности данного документа. Как я понимаю, любой документ должен быть адаптирован под определённую работу и определённых работников. Конечно, если в вашей организации даже техничка с высшим образованием и знанием трёх иностранных языков. А если у меня грузчики, водители, монтажники. Дать на подпись такому сотруднику "юридически грамотный" документ - значит обречь себя на скандал - он в нём ничего не поймёт, додумает сам для себя "шоколадные" условия, а когда получится НЕ ТАК, КАК ОН ДУМАЛ. Считаю, что приведённый пример "положения" свои цели и задачи ВЫПОЛНЯЕТ. Полностью согласен с предыдущим коментарием+1 Подкорректировал формулировки с учетом специфики работы, кое что выкинул, кое что добавил и вуаля, положение о премировании сотрудников внутри отдела готово А у нас 5 сотрудников-участников ООО. Нам лишь бы было положение о премировании. Чтобы тёти и дяди не придирались откуда взялся доход сотрудника или вдруг доход уменьшился. Юридические тонкости нам не нужны. На предыдущем месте работы мы всем юр отделом неделю вылизывали двадцатистраничное положение о премировании - это был шедевр, в котором всё было учтено. Сегодня на новом месте работы возникла необходимость в положении и напечатанное тут отвечает нехитрым требованиям моего работодателя. СПОМОЩЬЮ ЭТОГО ДОКУМЕНТА Я ЗАЩИТИЛА СВОЮ РАБОТУ! КОНЕЧНО ЭТОТ ДОКУМЕНТ БРАЛА КАК ОБРАЗЕЦ! Если у кого есть реальные предложения или, еще лучше, проверенное временем и жизнью положение - разместите. И все будут в выигрыше. Вполне нормальный образец, который можно брать за основу, не то, что на других сайтах. Комменты о безграмотности - абсолютно не уместны. Замечательно, что людям нравиться, только думаю, что стоит задумываться о том, что хоть грузчик у Вас работает, хоть директор с 7-ю высшими образованиями, требования Трудового и Налогового кодекса одно и то же ко всем претендентам на любую должность. Дело, конечно, каждого, если необходимо работнику бумажку показать и сказать, что она есть - это одно, а вот если проверка придет, тут уже о другом стоит задуматься.

Бывает так, что никаких средств от работодателя напрямую ему не поступает, но у работника возникает выгода в натуральной форме.

Написать комментарийЕсли же сотрудник лишен премии полностью, то издавать приказ о лишении премии не требуется. Просто не включайте сотрудника в приказ о поощрении.

Бланк формы Т-11а расположен в разделе «Справочники»:

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как начислить и отразить в бухучете ежеквартальные и ежемесячные премии

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т?11 ) или группы сотрудников (форма № Т-11а ). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ).*

Ситуация: нужно ли каждый месяц оформлять приказ по форме № Т-11 (№ Т-11а) на выплату ежемесячных премий. Премии предусмотрены трудовым договором*

Это объясняется тем, что в указаниях по заполнению формы № Т?11 не перечислены виды премий, при выплате которых нужно оформлять типовую форму приказа (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ). Следовательно, приказ нужно оформлять при выплате любых премий.

Однако есть и другая точка зрения: приказ по форме № Т-11 (№ Т-11а ) нужно составлять только при выплате разовых премий за производственные результаты. Это связано с тем, что в указаниях по заполнению формы № Т-11 (№ Т-11а) сказано, что типовая форма приказа применяется для оформления поощрения за успехи в работе.

Ежемесячные премии, как правило, носят стимулирующий, а не поощрительный характер. То есть они назначаются не за определенные результаты работы, а за отработанное время (как зарплата). А значит, буквально толкуя указания, можно сделать вывод, что при оформлении ежемесячных премий приказ по типовой форме оформлять необязательно.

В то же время эта позиция спорна и официальными разъяснениями Минздравсоцразвития России не подтверждается. Поэтому оформляйте приказ по форме № Т-11 (№ Т-11а) по любым премиям.*

Записи о ежемесячных (ежеквартальных) премиях в трудовые книжки сотрудников не вносите.

Это связано с тем, что такие премии носят регулярный характер. А премии, выплачиваемые регулярно, вносить в трудовую книжку сотрудника не нужно (п. 25 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 ).

Выплату премий оформите:

Об этом говорится в пунктах 4.1 и 6 указания Банка России от 11 марта 2014 г. № 3210-У.*

действительный государственный советник РФ 3-го класса

2. Статья:Будет ли законным приказ о лишении премии?

(Материал расположен в Вип-версии)

Если премия (например ежемесячная) предусмотрена системой оплаты труда, работодатель не вправе произвольно депремировать сотрудника. Критерии для начисления премии следует закрепить в локальном нормативном акте (например положении о премировании), с которым работники должны быть ознакомлены под роспись (ст. 22. 129. 135 ТК РФ). Издавать приказ о депремировании при этом нельзя.*

Отсутствие дисциплинарных взысканий можно закрепить в локальном акте как одно из оснований для начисления премии. Это связано с тем, что премии являются формой поощрения работников за добросовестное отношение к труду (ст. 191 ТК РФ ). Работодатель вправе не начислять премию при нарушении сотрудником трудовой дисциплины. Если критерии премирования в локальном акте не закреплены, снизить премию, предусмотренную системой оплаты труда, нельзя. За это работодатель может быть привлечен к административной и материальной ответственности.*

Единовременные (разовые) премии, которые не входят в систему оплаты труда, выплачиваются по усмотрению работодателя и не являются обязательными (апелляционное определение Хабаровского краевого суда от 20 ноября 2013 г. по делу № 33-7360/2013). Издавать приказ о депремировании, например, в связи с наличием у работника дисциплинарных взысканий в этом случае также не требуется. Просто не включайте сотрудника в приказ о поощрении.*

Журнал «Кадровое дело» № 4, Апрель 2014

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Как отразить в 6-НДФЛ премии, являющиеся частью зарплаты? Как заполнить расчет при выплате премий к празднику или если премия и зарплата выданы отдельно? Ответы на эти вопросы - в статье.

Премия в 6-НДФЛ как часть зарплатыРаботники могут получать оклад и проценты от продаж - премию. Премия каждый месяц разная. В этом случае заполнить 6-НДФЛ можно двумя способами.

Датой получения дохода в виде премии считается день выплаты (письма Минфина России от 27.03.2015 № 03-04-07/17028, ФНС России от 07.04.2015 № БС-4-11/5756@). Поэтому даже если премия - это часть зарплаты и компания выдает деньги в один день, надо заполнить два разных блока строк 100-140.

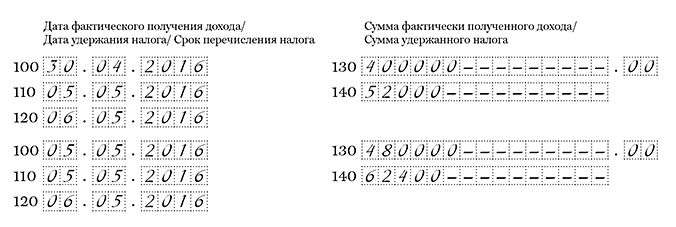

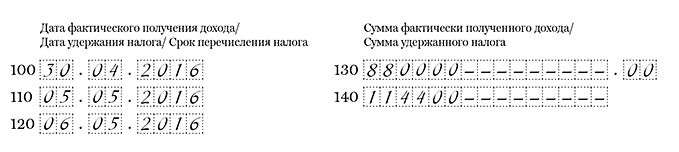

Компания 5 мая выдала сотрудникам зарплату за апрель - 880 000 руб. из этой суммы 400 000 руб. - оклад и 480 000 руб. - переменная часть (премия).

НДФЛ с зарплаты - 52 000 руб. (400 000 руб. ? 13%), с премии - 62 400 руб. (480 000 руб. ? 13%).

Дата получения дохода по зарплате - 30.04.2016, премии, по мнению налоговиков, - 05.05.2016.

Ежемесячная премия в 6-НДФЛ. Образец заполнения

В то же время премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода по такой выплате - тоже последний день месяца. Такой позиции придерживаются и судьи (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Значит, компания вправе записать зарплату и премию в одном блоке строк 100-140.

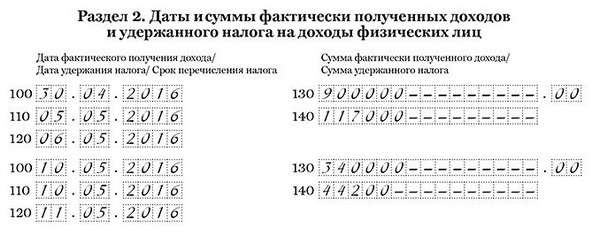

Компания 5 мая выдала сотрудникам зарплату за апрель - 880 000 руб. из этой суммы 400 000 руб. - оклад и 480 000 руб. - переменная часть (премия).

НДФЛ с выплаты - 114 400 руб. (880 000 руб. ? 13%). Премия - это часть зарплаты. Значит, дата получения дохода по всем выплатам - 30.04.2016. Заполнить можно один блок строк 100-140.

Образец заполнения 6-НДФЛ, если премия - часть зарплаты

Если, например, каждый квартал компания выдает сотрудникам премию, но перечисляет ее позже дня выдачи зарплаты, то есть выдает премию и зарплату в разные дни, выплаты надо указывать в разных строках 100-140 раздела 2 6-НДФЛ.

Ежеквартальная премия - это стимулирующая выплата. Она относится к оплате труда (ст. 129 ТК РФ). Но рискованно считать датой получения дохода последний день месяца, потому что компания начисляет премию за квартал.

Доказать, что премия - это часть зарплаты, удается только в суде (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Чиновники и налоговики считают, что датой получения дохода в виде премии считается день выплаты (письма Минфина России от 27.03.2015 № 03-04-07/17028, ФНС России от 07.04.2015 № БС-4-11/5756@). Поэтому удобнее воспользоваться разъяснениями и заполнить премию в одном блоке строк 100-140.

Компания 5 мая выдала сотрудникам зарплату за апрель - 900 000 руб. удержала с нее НДФЛ - 117 000 руб. (900 000 руб. ? 13%). 10 мая компания перечислила ежеквартальную премию за первый квартал - 340 000 руб. НДФЛ - 44 200 руб. (340 000 руб. ? 13%).

Дата получения дохода по зарплате - 30.04.2016, для премии - 10.05.2016. Компания заполнила раздел, как в образце 32.

Премию отдельно от зарплаты в 6-НДФЛ. Образец заполнения

Компания в мае выдала сотрудникам премию к Дню Победы. Бонус компания перечислила вместе с зарплатой.

Дата получения дохода в виде оплаты труда - последний день месяца. Премии относятся к оплате труда, если они являются стимулирующими выплатами (ст. 129 ТК РФ). Бонус к празднику не зависит от результатов работы, поэтому к оплате труда отнести его нельзя. Дата получения дохода по таким доходам - день выплаты. Даже если компания выдала премию к празднику вместе с зарплатой, заполните два блока строк 100-140.

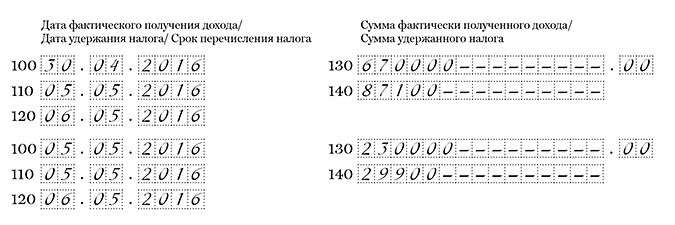

Компания 5 мая выдала сотрудникам зарплату 670 000 руб. и премию к 9 Мая 230 000 руб. В этот же день удержала НДФЛ с зарплаты - 87 100 руб. (670 000 руб. ? 13%) и премии - 29 900 руб. (230 000 руб. ? 13%). Дата получения дохода в виде зарплаты - 30.04.2016, в виде премии - 05.05.2016. Компания заполнила по этой выплате два блока строк 100-140, как в образце 29.

Премия к празднику в 6-НДФЛ. Образец

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

.jpg)