Категория: Бланки/Образцы

-------, именуемое в дальнейшем "Займодавец", в лице ------, действующего на основании -------, с одной стороны, и ---------, именуемое в дальнейшем "Заемщик", в лице --------, действующего на основании ---------, с другой стороны, заключили настоящий договор о нижеследующем:

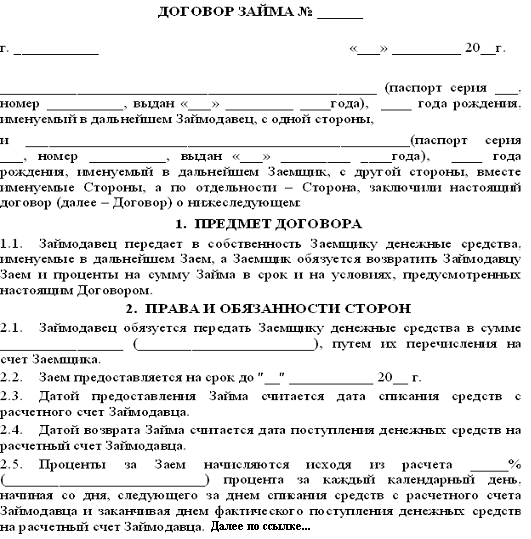

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец перечисляет Заемщику беспроцентный заем в сумме ------- (-----------) рублей, а Заемщик обязуется возвратить полученную сумму в сроки и в порядке, указанные в настоящем договоре.

1.2. Заем считается предоставленным с момента поступления средств на расчетный счет Заемщика.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан перечислить Заемщику указанную в п.1.1 сумму в срок до -------.

2.2. Возврат полученных сумм осуществляется Заемщиком равными долями - по ------- (---------) рублей ежемесячно в течение --------, начиная с -------- согласно следующему графику:

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору недобросовестная сторона обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. Помимо возмещения убытков недобросовестная сторона обязана уплатить другой стороне штраф в размере причиненного прямого действительного ущерба.

3.3. В случае нарушения Заемщиком графика возврата полученных сумм, указанных в п. 2.3 настоящего договора, Заемщик будет обязан уплатить Займодавцу пеню из расчета ---% от вовремя не возвращенных сумм займа за каждый день просрочки.

3.4. Неисполнение одной из сторон условий настоящего договора, приведшее к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора.

3.5. При нарушении Заемщиком графика возврата очередной части суммы займа Займодавец вправе потребовать досрочного возврата всей невозвращенной суммы займа.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

Условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства и обычаев делового оборота.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством.

7. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА

7.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и заканчивается после выполнения принятых на себя обязательств сторонами в соответствии с условиями договора.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и надлежаще подписаны уполномоченными на то представителями сторон.

8.2. Все уведомления и сообщения должны направляться в письменной форме.

8.3. Сумма займа считается возвращенной в момент передачи Займодавцу наличных денег или зачисления соответствующих денежных средств на его банковский счет.

8.4. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Адреса и реквизиты сторон

Организация вправе выдать займ другой организации под любой процент. Если же стороны в договоре прямо предусмотрели условие об отсутствии процентов, то такая сделка также соответствует закону. Никаких налоговых рисков в Вашей ситуации организация не несет. Если сумма беспроцентного займа превышает 600 000 руб, будьте готовы представить в банк документы по такой сделке. О столь крупных займах банкиры обязаны уведомлять Росфинмониторинг. Данная операция подпадает под операции с денежными средствами или иным имуществом, подлежащие обязательному контролю в соответствии с законом № 115-ФЗ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить выдачу займа

Договор займа обязательно составляйте в письменной форме.* Это требование не нужно соблюдать, только когда взаймы дает один гражданин другому, а сумма не превышает 1000 руб. В этом случае договор может быть устным. Это следует из положений пункта 1 статьи 808 Гражданского кодекса РФ и абзаца 2 статьи 5 Закона от 19 июня 2000 г. № 82-ФЗ.

Заем можно выдать как деньгами, так и имуществом. Предмет займа пропишите в договоре.

Когда заем денежный, то по умолчанию заимодавец вправе рассчитывать на проценты. Их размер также важно установить в договоре *. Если этого не сделать, то заемщик должен будет заплатить проценты по ставке рефинансирования. которая действует на дату возврата всего займа или его части. Стороны договорились о беспроцентном займе? Тогда это условие прямо пропишите в договоре .* Такие правила установлены пунктом 1 статьи 809 Гражданского кодекса РФ.

Перечисляя заем в безналичной форме, тоже стоит учитывать определенный лимит – 600 000 руб. Если сумма перевода не превышает эту величину, то вопросов у сотрудников банка не возникнет. Когда же сумма больше 600 000 руб. будьте готовы представить в банк документы по такой сделке. Дело в том, что о столь крупных займах банкиры обязаны уведомлять Росфинмониторинг, если:*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2.Статья:Как выгоднее профинансировать «дочку» — выдать беспроцентный заем или простить проценты по возмездному займу

+ Гражданское законодательство разрешает предоставлять как процентный, так и беспроцентный заем. Согласно пункту 1 статьи 809 ГК РФ заимодавец вправе получить проценты по выданному займу, если иное не установлено договором. Если же стороны в договоре прямо предусмотрели условие об отсутствии процентов, то такая сделка также соответствует закону.*

– Контролеры могут доначислить Заимодавцу налог на прибыль с суммы процентов по займу, рассчитанной исходя из рыночного уровня цен. Если организация выдала беспроцентный заем взаимозависимой компании и налоговики установят, что в сопоставимых сделках между невзаимозависимыми лицами выдаются займы под определенный договором процент, то это может стать основанием для доначисления заимодавцу внереализационного дохода1. На возможность применения пункта 1 статьи 105.3 НК РФ к договорам беспроцентного займа, в частности, указало финансовое ведомство в письмах от 18.07.12 № 03-01-18/5-97 и от 25.11.11 № 03-01-07/5-12. Такая же логика действует и в том случае, если договор займа предусматривает крайне низкий процент. Поскольку возмездность договора еще не означает соответствие цен по сделке рыночным.

Вместе с тем риск доначислений можно считать незначительным, поскольку контроль над ценами осуществляется исключительно в отношении контролируемых сделок при достижении определенной суммы дохода по сделке (ст. 105.14 и 105.17 НК РФ). Однако в отношении беспроцентных займов или займов под очень низкий процент доход фактически отсутствует. Поэтому контроль возможен только в совокупности с иными сделками, подпадающими под понятие контролируемых, которые заключены между заимодавцем и заемщиком.*

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 23, НОЯБРЬ 2012

3.Статья:Какие сделки будут контролировать налоговики и что придется делать налогоплательщикам

Зададим тот же вопрос: как это относится к «упрощенцам»? Они не являются плательщиками налога на прибыль организаций и НДФЛ с доходов предпринимателей, а также НДС, кроме некоторых случаев (п. 2 и3 ст. 346.11 НК РФ). Организации и предприниматели, занятые добычей полезных ископаемых, кроме общераспространенных, не вправе перейти на УСН* (подп. 8 п. 3 ст. 346.12 НК РФ ). Таким образом, налог на добычу полезных ископаемых они также уплачивать не могут. Что же получается? Налоговики не вправе проверить правильность начисления налогов у «упрощенцев». Потому что последние не уплачивают тех налогов, которые указаны в пункте 4 статьи 105.3 НК РФ, а «упрощенный» там не упомянут*.

Думается, что все так просто. «Упрощенный» налог заменяет собой налог на прибыль организаций и НДФЛ для индивидуальных предпринимателей. Поэтому проверить правильность начисления налога при УСН при осуществлении подконтрольных сделок налоговики все же смогут, хотя «упрощенцы» вправе с этим и поспорить. Так что советуем вам все же анализировать проведенные сделки с взаимозависимыми лицами: не являются ли они подконтрольными?

ЖУРНАЛ «УПРОЩЕНКА», № 9, СЕНТЯБРЬ 2011

Евгения Комова, старший эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Главная » Увольнение » Договор займа между юридическим и физическим лицом образец беспроцентный

Договор беспроцентного займа между физлицом и юр лицомСледует увидеть, что данная позиция часто излагается работниками налоговых органов и воспринимается налогоплательщиками как официальное мировоззрение мнс рф. Оно может брать беспроцентный заем, но при этом появляется обязанность платить за исиспользование беспроцентным займом ндфл в размере 35 от ставки рефинансирования, то есть 4,2 в год. Неуплаченная сумма процентов в целях налогообложения прибыли не рассматривается в качестве дохода у заемщика. контракта) заимодавец вправе добиваться от заемщика уплаты пени в размере 0,1 (ноль целых одна десятая процента) отнеоплаченнойв срок суммы займа за каждый денек просрочки. Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) нужно оформить контрактом займа. Возврат заемщиком обозначенной в реальном контракте суммы займа должен быть.

Физическое лицо может перечислить сумму займа на расчетный счет организации заемщика (к примеру, со собственного счета в банке) или внести ее в кассу предприятия наличными денекгами.  Отсутствие дохода у лица, выдавшего беспроцентный заем или поручительство, не является препятствием для воплощения налогового контроля. Заемщик обязуется представлять по требованию займодавца любые документы, отвечать на вопросы займодавца и совершать другие деяния, нужные для выяснения займодавцем событий, обозначенных в п. По реальному контракту заимодавец передает в собственность заемщику валютные средства в сумме рублей, а заемщик обязуется возвратить обозначенную сумму займа в обусловленный реальным контрактом срок. контракт беспроцентного займа меж работником закрытого акционерного общества и обществом эталон.

Отсутствие дохода у лица, выдавшего беспроцентный заем или поручительство, не является препятствием для воплощения налогового контроля. Заемщик обязуется представлять по требованию займодавца любые документы, отвечать на вопросы займодавца и совершать другие деяния, нужные для выяснения займодавцем событий, обозначенных в п. По реальному контракту заимодавец передает в собственность заемщику валютные средства в сумме рублей, а заемщик обязуется возвратить обозначенную сумму займа в обусловленный реальным контрактом срок. контракт беспроцентного займа меж работником закрытого акционерного общества и обществом эталон.

Все споры, возникающие по реальному контракту и из него, стороны будут разрешать методом переговоров.  Когда займодавцем является юридическое лицо, независимо от. как следует, фактическая величина уплаченных за исиспользование заемными средствами процентов не превосходит норматив расходов и стопроцентно принимается для целей налогообложения. Условия при которых вероятны внесения в контракт конфигураций и дополнений, время и дату вступления контракта в силу. называемый(ая) в предстоящем, действующий(ая) как физическое лицо. В контракте о предоставлении займа целенаправлено указать, что приведет к отсрочке даты начала исчисления срока исковой давности. Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. Беспроцентный контракт займа составляется по общему эталону и включает последующие. Что о беспроцентном контракте займа меж физическим и юридическим лицом. эталон беспроцентного контракта займа меж физическим лицом и юридическим лицом. так как такие средства не являются доходом организации заемщика, они соответственно не подлежат и обложению ндс (подпункт 15 пт 3 статьи 149 части 2-ой нк рф).

Когда займодавцем является юридическое лицо, независимо от. как следует, фактическая величина уплаченных за исиспользование заемными средствами процентов не превосходит норматив расходов и стопроцентно принимается для целей налогообложения. Условия при которых вероятны внесения в контракт конфигураций и дополнений, время и дату вступления контракта в силу. называемый(ая) в предстоящем, действующий(ая) как физическое лицо. В контракте о предоставлении займа целенаправлено указать, что приведет к отсрочке даты начала исчисления срока исковой давности. Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. Беспроцентный контракт займа составляется по общему эталону и включает последующие. Что о беспроцентном контракте займа меж физическим и юридическим лицом. эталон беспроцентного контракта займа меж физическим лицом и юридическим лицом. так как такие средства не являются доходом организации заемщика, они соответственно не подлежат и обложению ндс (подпункт 15 пт 3 статьи 149 части 2-ой нк рф).

Практически каждое юридическое лицо сталкивалось с договорами займа денежных средств в национальной валюте РФ, но в сложной и непредсказуемой ситуации на фондовых биржах, руководители организации ради минимизации рисков потери денег, начали выдавать займы в иностранной валюте. Но не каждая фирма имеет квалифицированного штатного юриста, чтобы подготовить договор займа соответствующий законодательству РФ 2016 года, поэтому наши специалисты, находящиеся в городе Чебоксары, составили для Вас соответствующий документ. Теперь, не потратив ни минуты своего драгоценного времени, Вы можете скачать бесплатно без регистрации типовой образец (пример) формы (бланк) договора займа в иностранной валюте между юридическими лицами с эквивалентом в рублях по курсу Банка России.

Скачать без регистрацииВнимание! При передаче денежных средств необходимо составить соответствующую расписку.

![]() Скачать образец "Договор займа в иностранной валюте между юридическими лицами" в формате .doc (MS Word)

Скачать образец "Договор займа в иностранной валюте между юридическими лицами" в формате .doc (MS Word)

![]() Скачать образец "Договор займа в иностранной валюте между юридическими лицами" в формате *.odt (OpenOffice)

Скачать образец "Договор займа в иностранной валюте между юридическими лицами" в формате *.odt (OpenOffice)

![]() Скачать образец "Договор займа в иностранной валюте между юридическими лицами" в формате *.pdf (PDF)

Скачать образец "Договор займа в иностранной валюте между юридическими лицами" в формате *.pdf (PDF)

Договор займа денежных средств в иностранной валюте, один из быстро растущих по популярности видов договорных отношений. Если говорить коротко, то договор займа денежных средств – это соглашение сторон, по которому лицо, дающее денежные средства (заимодавец), передаёт другой стороне (заёмщику) денежную сумму, которую заемщик обязуется вернуть в установленные сроки с процентами или без. Полное понятие договора займа закреплено статьёй 807 ГК РФ . также можете посмотреть, что означает договор займа на сайте Википедия .

В соответствии с договором займа денежных средств (в т.ч. иностранной валюты), в нем могут быть предусмотрены обязательства сторон, которые не противоречат законодательству нашей страны, но в тоже время расширяют и/или дополняют условия получения займа. Помимо денег в национальной валюте (в рублях), исходя из п.2 ст.807 ГК РФ предметом договора займа может быть и иностранная валюта (с эквивалентом) с соблюдением требований правил ст. 140. 141 и 317 ГК РФ.

Договор займа считается заключенным с момента передачи денег (в т.ч. валютных средств) или других вещей. В соответствии с п. 3 ст. 812 ГК РФ. договор займа считается незаключенным, если деньги или другие вещи в действительности не были получены заёмщиком от займодавца.

Договор займа денег в большинстве случаев составляется с указанием процентов за пользование заёмщиком чужими денежными средствами. Условие о размере процентов и порядке их уплаты обычно указывается в тексте договора займа денежных средств (в договоре на нашем сайте он указан). Однако при отсутствии такого условия согласно ст. 809 ГК РФ. на сумму денежных средств, предоставленных по договору займа денег, начисляются проценты в размере действующей ставки рефинансирования ЦБ РФ. Договор займа денежных средств можно считать беспроцентным. только если:

Мы надеемся, что данный образец формы договора займа в иностранной валюте между юридическими лицами поможет сохранить, Ваше драгоценное время, нервы и деньги которые могли потратить на услуги юриста. Но как показывает практика, лучше не рисковать и заручиться поддержкой квалифицированных юристов. которые смогут качественно оказать услуги по разработке договоров займа денежных средств. соответствующим нормативным актам 2016 года или юридической проверке договоров. Тем более, что в случае подписания неправильно составленного договора, можно лишиться своих честно заработанных денег.

Где находится ООО "ПравоДействие" ?Возможно ли заключить беспроцентный займ между взаимозависимыми юр.лицами?

Гражданское законодательство не содержит ограничений в размере процентов по договору займа (ни по минимальному, ни по максимальному размеру процентов). Поэтому договор может быть с любым размером процентов, в том числе беспроцентный.

Вместе с тем для заимодавца беспроцентный договор займа между взаимозависимыми лицами может вызвать налоговые риски (в зависимости от режима налогообложения и признания сделки контролируемой). Если заимодавец применяет ОСНО, то для целей налогообложения прибыли ему нужно будет учитывать недополученный процентный доход в порядке, установленном ст. 269 Налогового кодекса РФ (процент, установленный в сопоставимых сделках с невзаимозависимыми лицами при аналогичных условиях). Применять ли подобные нормы для УСН вопрос законодательно не урегулирован. Однако в любом случае налоговая инспекция вправе проверить цены в сделках между взаимозависимыми лицами и доначислить налог (соответствующие пени, штрафы), если докажет получение необоснованной налоговой выгоды.

Для заемщика беспроцентный заем рисков не повлечет.

Условие договора займа о процентах (размере, порядке выплаты) не является существенным. Если размер и порядок выплаты процентов по займу в договоре не установлены, по умолчанию применяются правила, специально установленные для таких ситуаций ст. 809 Гражданского кодекса РФ (условия по умолчанию).

По общему правилу заимодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором.

Если заем предполагается беспроцентным, условие о безвозмездности должно быть обязательно указано в договоре. В противном случае договор займа считается процентным. Исключение – договор займа, в котором хотя бы одна сторона сделки – организация, считается безвозмездным по умолчанию, если взаем передаются не деньги, а иное имущество.

Если в договоре отсутствует условие о размере процентов, заемщик должен выплатить проценты по ставке рефинансирования, действующей по месту нахождения организации-заемщика (месту жительства гражданина-заемщика).

Если порядок уплаты процентов в договоре займа отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Данные правила принудительной уплаты процентов действуют в ситуациях, когда:

– в договоре вообще отсутствует условие о возмездности или безвозмездности займа, а взаем передаются деньги;

– в договоре указано, что за пользование займом взимаются проценты, но не установлен их размер и порядок уплаты.

Ответ на данный вопрос и дополнительная информация по нему содержатся в Сервисе по следующим ссылкам:

https://www.moedelo.org/Pro/View/Questions/111-20622

Для заемщика налоговых рисков при получении беспроцентного займа нет независимо от того, признается сделка осуществленной между взаимозависимыми лицами или нет.

Материальная выгода в составе доходов организации прямо не поименована. Более того, в налоговом законодательстве отсутствует само понятие материальной выгоды при расчете налога на прибыль. В целях налогообложения прибыли доходом признается только та экономическая выгода, которую можно оценить по правиламгл. 25 Налогового кодекса РФ ( ст. 41 Налогового кодекса РФ ). Однако гл. 25 Налогового кодекса РФ не установлен порядок оценки материальной выгоды, в том числе от экономии на процентах при получении беспроцентного займа, пользования кредитными средствами по корпоративным кредитным картам.

Вывод: не нужно включать в состав доходов при расчете налога на прибыль суммы материальной выгоды, которые организация получает, например, при предоставлении ей беспроцентного займа, беспроцентного пользования кредитными средствами по корпоративным кредитным картам.

Ответ на данный вопрос содержится в Сервисе, который Вы можете найти по запросу "материальная выгода заем" или по ссылке:

https://www.moedelo.org/Pro/View/Questions/111-495

Аналогичные правила применяются при расчете единого налога в рамках УСН

Подробный ответ на вопрос содержится в Сервисе, который Вы можете найти по запросу "материальная выгода заем УСН" или по ссылке:

https://www.moedelo.org/Pro/View/Questions/111-8893

Если заимодавец применяет общий режим налогообложения

Организации-заимодавцу нужно учитывать в составе доходов сумму недополученных процентов по выданному беспроцентному займу, если заимодавец и заемщик являются взаимозависимыми лицами и (или) сделка между ними является контролируемой.

Выдача беспроцентного займа взаимозависимому лицу при наличии определенных условий может попасть в разряд контролируемых сделок ( ст. 105.14 Налогового кодекса РФ ).

В этом случае организация-заимодавец должна включить в состав внереализационных доходов сумму недополученных процентов по выданному беспроцентному займу. Такой доход определяется исходя из суммы процентов, которые рассчитываются по фактической ставке, если она превышает минимальное значение интервала предельных значений, установленного п. 1.2 ст. 269 Налогового кодекса РФ . При несоблюдении данного условия признать в доходах проценты можно исходя из фактической ставки с учетом положений разд. V.1 Налогового кодекса РФ. При беспроцентном займе условие о превышении минимального значения выполнено не будет, поэтому проценты нужно признать в доходах в сумме, которая была бы получена организацией в результате совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых коммерческих и (или) финансовых условиях.

При этом льготы, предусмотренные для взаимоотношений с учредителями (например, по пп. 11 п. 1 ст. 251 Налогового кодекса РФ ), в данном случае не действуют, так как безвозмездного поступления имущества (денежных средств) при этом не происходит.

Данные правила налогового учета процентов, применяемые по контролируемым сделкам, могут быть использованы и в отношении долговых обязательств по сделкам междувзаимозависимыми лицами, которые не признаются контролируемыми ( письмо Минфина России № 03-01-18/40737 от 15 июля 2015 г. ).

Если выдача беспроцентного займа не признается контролируемой сделкой или сделкой между взаимозависимыми лицами, то определять сумму недополученных процентов и включать их в состав доходов организации-заимодавцу не нужно (письма Минфина России№ 03-01-18/32745 от 13 августа 2013 г. ,№ 03-01-18/7-137 от 5 октября 2012 г.. № 03-01-18/5-97 от 18 июля 2012 г. ). Вместе с тем в такой ситуации присутствуют налоговые риски предъявления претензий налоговыми инспекторами. В частности, к невзаимозависимым сторонам сделки в случае, когда в качестве беспроцентного займа передаются средства, ранее полученные заимодавцем в виде процентного банковского кредита или займа ( письмо УФНС России по г. Москве № 16-15/112957 от 22 ноября 2011 г. ).

Ответ на данный вопрос содержится в Сервисе, который Вы можете найти по ссылке:

https://www.moedelo.org/Pro/View/Questions/111-18606

Если заимодавец применяет спецрежим УСН

Вопрос о применении на УСН по аналогии с нормами налогообложения прибыли в отношении сделок по беспроцентным займам между взаимозависимыми лицами законодательно не урегулирован (поскольку гл. 26.2 Налогового кодекса РФ в части учета недополученных доходов отсылочных норм к ст. 269, 328 Налогового кодекса РФ не содержит).

До официальных разъяснений контролирующих ведомств налогоплательщикам на УСН целесообразно в данных сделках (по беспроцентным займам между взаимозависимыми лицами) применять нормы, действующие при их налогообложении в рамках ОСНО (налогом на прибыль).

Заимодавец на УСН может обратиться в Минфин России или ФНС России за разъяснениями налогового законодательства по данному вопросу. Сделать это нужно письменно, подробно изложив имеющуюся проблему, а при необходимости – приложить к запросу документы, касающиеся задаваемого вопроса.

Официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пеней за просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организация следовала данным в этом документе разъяснениям (пп. 3 п. 1 ст. 111. п. 8 ст. 75 Налогового кодекса РФ).

При этом отметим, что цены в сделках между взаимозависимыми лицами. которые не признаются контролируемыми, могут быть проверены в ходе выездных (камеральных) проверок при условии выявления необоснованной налоговой выгоды (ст.88. 89 Налогового кодекса РФ). Например, если суд на основании представленных налоговой инспекцией доказательств придет к выводу, что организация учла операции не в соответствии с их действительным экономическим смыслом или операции не были обусловлены разумными экономическими причинами. При этом в целях определения фактической цены сделки, в которой предполагается занижение суммы налога, подлежащего уплате в бюджет, проверяющие могут применять методы определения рыночной цены. предусмотренные отношении контролируемых сделок в гл. 14.3 Налогового кодекса РФ.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности.

Актуален на 06.07.2016

Возможно ли заключить беспроцентный займ между взаимозависимыми юр.лицами?

Гражданское законодательство не содержит ограничений в размере процентов по договору займа (ни по минимальному, ни по максимальному размеру процентов). Поэтому договор может быть с любым размером процентов, в том числе беспроцентный.

Вместе с тем для заимодавца беспроцентный договор займа между взаимозависимыми лицами может вызвать налоговые риски (в зависимости от режима налогообложения и.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org