Категория: Бланки/Образцы

Автор: Яков Пулатов

Rating: 3 / 5 based on 316 votes.

Заявление о реструктуризации кредита образец Теперь они могут получить кредит по ставке от 16% до 21% в зависимости от категории компании-партнера и уровня риска клиента. Чаще всего речь о реструктуризации долга идет в отношении банковских кредитов, как потребительских, так, например, и ипотечных кредитах. При этом существует возможность составить договор так, чтобы проценты на кредит начислялись на его остаток, а не на всю сумму, а выплаты стали происходить равными частями. На первый взгляд кажется, что в случае невыплаченной ипотеки банку легче продать заложенный по ней дом или квартиру. В частности, речь идет о следующих реквизитах: дата, когда была произведена фиксация размера задолженности перед кредитором; информация о заемщике и банке; общая сумма задолженности; схема, в соответствии с которой будет осуществлена реструктуризация. Что она из себя представляет, кто, как и в каких случаях может ею воспользоваться?

Вопросов много, будем разбираться. Также это может стать желание клиента объединить несколько мелких кредитов даже в разных банках в один. Иными словами, один плановый платеж разбивается на 2—3 части, что увеличивает срок действия договора в 2—3 раза. Бывает, что сотрудники банка отказываются принимать заявление и начинают требовать погасить всю сумму образовавшейся задолженности. Это позволяет значительно сэкономить время и клиента, и сотрудников банка. Самой большой ошибкой будет в этом случае бросить ситуацию на самотек, и уж ни в коем случае не стоит игнорировать общение с кредитором. К соглашению прилагается новый график погашения задолженности. Если большая часть доходов уходит на лечение, то вы должны показать соответствующие медицинские документы и подтвердить, что эти расходы не покрывает обязательная страховка. В этой же форме клиенту будет предложено выбрать оптимальный для него способ изменения кредитных условий. При этом учтите, что оно должно быть написано на имя председателя банка и содержать все необходимые реквизиты договора, по которому вы выплачиваете задолженность. Реструктуризацией кредитного долга — называется специальный банковский продукт, который, согласно заявлению кредитора, может изменить первоначальные условия договора на кредит. За счет этого сумма планового платежа может уменьшиться в несколько раз. Обратиться к банку имеет смысл не только в случае ухудшения материального уровня жизни, снижения доходов и т. Делать так не стоит. Лучше уж обратится в банк при первых сложностях, когда заемщику уже понятно, что ухудшение его финансового счета неизбежно, причем на неопределенный срок. Как и в случае со Сбербанком, ВТБ готов предоставить реструктуризацию лишь клиентам с хорошей кредитной историей и по веским причинам, именно поэтому крайне важно не допускать просрочек по ежемесячным платежам. Направление заполненной анкеты в отдел по работе с проблемной задолженностью банка. Кредиты в последние годы прочно вошли в нашу жизнь, и сегодня трудно найти человека, который ни разу в жизни ничего не приобретал на заемные деньги или хотя бы не пользовался кредитной картой. В большинстве крупных банков существуют различные программы, которые предназначены для осуществления такого процесса, как реструктуризация кредиторской задолженности.

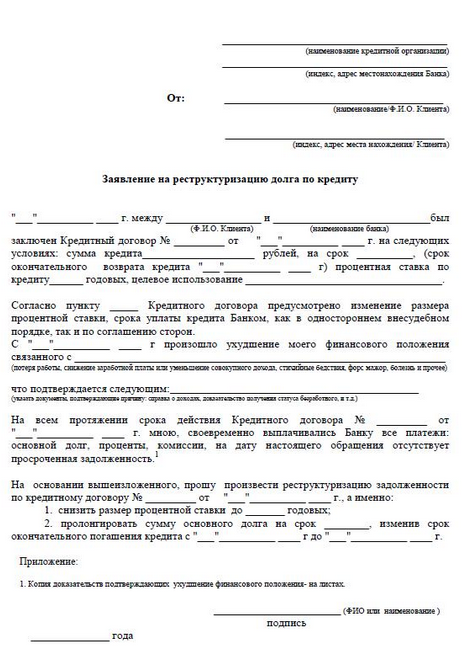

В то же время, некоторые кредитные учреждения, в том числе и крупнейшее из них — Сбербанк России, предоставляют клиенту возможность заранее скачать с официального сайта заявление на реструктуризацию кредита и образец его заполнения вы можете скачать образец заявления Сбербанка в конце статьи. К тому же процентная ставка также пересматривается в меньшую сторону. Таким образом, если заемщик хочет улучшить условия по кредиту и сократить свои расходы на его погашение, ему стоит обратиться сначала в свой банк с просьбой о понижении ставки или воспользоваться его собственной программой рефинансирования, если она имеется. Саму причину невыплат, желательно расписать как можно подробнее, с точным определением периода, и обязательно приложить к заявленью о реструктуризации долга по кредиту образец на реструктуризацию кредита подтверждающий документ это может быть справка из бухгалтерии по месту работы об увольнении или снижении зарплаты, выписка из больничной карты, справка от врача, справка из военкомата и так далее. Реструктуризация ипотечного кредита Безусловно, неплатежеспособные заемщики, которые взяли ипотечные кредиты под залог недвижимости, находятся в самом неблагоприятном положении. В этом случае имеет смысл платить дольше, но менее заметными для семейного бюджета частями. Такие изменения доведут банку, при наличии соответственных справок, что заемщик уже не может платить кредит по старому договору. Банковские служащие, скорее всего, пойдут вам навстречу. В частности, необходимо указать наименование организации, занимаемую в ней должность, ее фактический и юридический адреса, а также контактные телефоны.

И хотя, всё, вроде бы, распланировано — потеря работы, серьезное заболевание, непредвиденные траты могут серьезно откорректировать финансовое положение человека. Здесь во время беседы с менеджером он пишет заявление о реструктуризации долга по кредиту. Они могут колебаться от 300 до 2000 рублей в зависимости от того, какой по счету пропуск платежа вы допустили. Также будет определен необходимый пакет документов для реструктуризации кредита. Однако нужно иметь в виду, что ваш банк может предусматривать не все перечисленные инструменты реструктуризации долга. Она устанавливается согласно ставке рефинансирования ЦБ на момент заключения кредитного договора. Наличие веских причин: увольнение по ликвидации или сокращению, тяжелый затяжной недуг, инвалидность, уход в декрет. Для осуществления данного процесса пишется заявление, для которого есть специальный образец.

Для незарплатных сотрудников компаний, подключенных к корпоративной программе, мы также изменили финансовые условия, снизив верхнюю границу ставок на 4 процентных пункта. Кредиты в последние годы прочно вошли в нашу жизнь, и сегодня трудно найти человека, который ни разу в жизни ничего не приобретал на заемные деньги или хотя бы не пользовался кредитной картой. Сразу стоит отметить, что банк открыто не говорит о том, что он может пересмотреть условия кредитования. Если такого пользователя нет, то имя выводится обычным текстом. Учтите, все ваши слова должны быть подкреплены документами. В этой публикации мы расскажем читателям, что такое реструктуризация долга по кредиту в банке и как воспользоваться реструктуризацией долга в лидирующих банках страны, таких как Сбербанк, ВТБ24, Альфа-Банк и тд. Здесь важно помнить, что решение по реконструкции долга по кредиту всегда остается за банком.

Что делать, если вы переоценили свои финансовые возможности? Кроме того, стороны разрабатывают и согласовывают новый график совершения платежей. Не будем забывать и о потерях времени и судебных издержках. Но писать ее можно в свободной форме, а не в строго регламентированной. Саму причину невыплат, желательно расписать как можно подробнее, с точным определением периода, и обязательно приложить к заявленью о реструктуризации долга по кредиту образец на реструктуризацию кредита подтверждающий документ это может быть справка из бухгалтерии по месту работы об увольнении или снижении зарплаты, выписка из больничной карты, справка от врача, справка из военкомата и так далее. О бразец заявления на реструктуризацию кредита с перечнем необходимых для этого документов, можно получить непосредственно в банке или на сайте банка-кредитора, где будет проводиться эта процедура.

При возникновении финансовых трудностей многие начинают с ужасом думать о том, как погашать очередные платежи по кредиту. При обычных потребительских займах суммы обычно невелики. Но если была оформлена ипотека, то любое изменение финансового положения может стать причиной того, что человек будет не в состоянии платить банку.

Тактика действий Финансовые учреждения не заинтересованы в том, чтобы человек просто перестал выплачивать долг. Гораздо выгоднее для обеих сторон реструктуризация ипотечного кредита. Так называют изменение условий выплаты образовавшегося долга. При этом заключается новый договор, в котором прописывается более щадящий вариант погашения кредита.

Финансовые учреждения не заинтересованы в том, чтобы человек просто перестал выплачивать долг. Гораздо выгоднее для обеих сторон реструктуризация ипотечного кредита. Так называют изменение условий выплаты образовавшегося долга. При этом заключается новый договор, в котором прописывается более щадящий вариант погашения кредита.

Но банки заключают соглашение о реструктуризации лишь с добросовестными плательщиками. Поэтому о своих финансовых трудностях лучше сообщать финансовому учреждению заблаговременно. Если у клиента будет хоть один просроченный платеж, то банк может ему отказать.

Многие не знают, как проводится реструктуризация, что необходимо сделать для того, чтобы банк пошел на уступки. В первую очередь надо продолжать платить по ипотечному кредиту. Но одновременно необходимо написать заявление с просьбой изменить график платежей или дать временную отсрочку.

Виды реструктуризации кредитовЕсли вы не хотите лишиться недвижимости, приобретенной в долг, и прослыть недобросовестным заемщиком, то необходимо изначально оценивать свои финансовые возможности. Но если ситуация изменилась, то следует сразу же отправляться в банк с соответствующим заявлением. В некоторых учреждениях реструктуризация ипотечных жилищных кредитов не проводится. Например, на сайте Сбербанка нет сведений о возможности изменения графика платежей. Но это не значит, что банк не практикует заключение соглашений о реструктуризации.

Между заемщиком и кредитором может быть подписан дополнительный договор, который будет предусматривать:

Если клиента интересует реструктуризация валютного ипотечного кредита, то можно рассмотреть вариант о переводе его в рубли. Но тактика действий определяется по соглашению между сторонами.

Обязательные условия для реструктуризации Есть перечень установленных правил, которые регулируют, как и на каких условиях банки могут пойти навстречу клиентам. Даже если в финансовом учреждении не разработана официальная программа реструктуризации ипотечных жилищных кредитов, это не значит, что нет смысла даже писать такое заявление.

Есть перечень установленных правил, которые регулируют, как и на каких условиях банки могут пойти навстречу клиентам. Даже если в финансовом учреждении не разработана официальная программа реструктуризации ипотечных жилищных кредитов, это не значит, что нет смысла даже писать такое заявление.

Итак, банк может пойти на уступки лишь в таких случаях:

— клиент не использовал раньше возможности реструктуризации долга;

— у заемщика хорошая кредитная история;

— у клиента веская причина, по которой он не может исполнять свои обязательства: сокращение на работе, получение инвалидности, тяжелое заболевание, при котором требуется длительное лечение.

Банки охотнее соглашаются на изменение условий кредитования в тех случаях, когда есть залоговое имущество. Также рассчитывать на то, что будет предоставлена такая услуга, как реструктуризация ипотечного кредита физическому лицу, могут те люди, у которых нет просрочек по платежам. Банк может принять во внимание и то, как осуществлялись платежи по предыдущим кредитам.

Возможные варианты обращений Как правило, клиенты, у которых возникли финансовые проблемы, идут вначале к обычным менеджерам банка с вопросом о том, что им делать дальше. Но рядовые сотрудники не могут принимать решения о возможности пересмотра кредитных договоров, поэтому многие из них даже не рассказывают о том, что существует программа реструктуризации ипотечного кредита.

Как правило, клиенты, у которых возникли финансовые проблемы, идут вначале к обычным менеджерам банка с вопросом о том, что им делать дальше. Но рядовые сотрудники не могут принимать решения о возможности пересмотра кредитных договоров, поэтому многие из них даже не рассказывают о том, что существует программа реструктуризации ипотечного кредита.

Поэтому лучше сразу писать заявление на имя управляющего банком. В нем необходимо высказать просьбу о пересмотре графика платежей. Клиент может предложить свой вариант реструктуризации. Можно попросить о временной отсрочке, увеличении срока кредитования или уменьшении процентной ставки. Банки рассматривают предложения клиентов.

В конце обращения необходимо обосновать, почему вам необходимо смягчение условий. Причины должны быть описаны полностью и точно. Смысла врать и приукрашать ситуацию нет. Ведь для изменения условий договора клиенту придется предоставить все необходимые документы.

Подача заявления Если вы брали кредит в Сбербанке, то заявление необходимо отнести в канцелярию этого банка или передать секретарю. Подготовить его нужно в 2 экземплярах. Оригинал передается в финансовое учреждение, а на копии ставится отметка о его получении.

Если вы брали кредит в Сбербанке, то заявление необходимо отнести в канцелярию этого банка или передать секретарю. Подготовить его нужно в 2 экземплярах. Оригинал передается в финансовое учреждение, а на копии ставится отметка о его получении.

При отсутствии возможности вручить заявление лично необходимо отправить его по почте письмом с уведомлением и описью вложения. Такой вариант подойдет и для тех случаев, когда сотрудники банка отказываются принимать заявление.

Финансовое учреждение может ответить на ваше письмо и сообщить о готовности или неготовности изменять условия договора. Реструктуризация ипотечного кредита в Сбербанке физическому лицу может быть предоставлена не на тех условиях, о которых просил клиент. Но в некоторых случаях финучреждение просто отказывает. Нельзя забывать, что банк не обязан изменять условия договора и отвечать на такие просьбы.

В этом случае у заемщика есть еще один вариант действий – он может обратиться в суд. Но этот метод стоит использовать лишь в крайних случаях.

Необходимые финансовые документыЕсли клиент собрался подавать заявление с просьбой о реструктуризации долга, то ему придется подготовиться. Реструктуризация ипотечного кредита в Сбербанке возможна лишь для тех заемщиков, кто действительно оказался в сложной ситуации.

Поэтому помимо просьбы об изменении графика платежей к заявлению необходимо приложить документы, которыми можно подтвердить изменение финансового положения. Если проблемы возникли из-за сокращения на работе, то надо сделать копию трудовой книжки. Желательно сразу же встать на учет в службе занятости и получить статус безработного. Соответствующую справку также надо будет приложить к заявлению. Это подтвердит, что клиент намерен искать работу и не собирается бездействовать.

При понижении заработной платы можно взять справку о доходах. Но подойдет также выписка из банка. Этот документ надо брать за несколько месяцев, чтобы было видно снижение дохода.

Больничные листы Если проблемы с выплатами начались из-за ухудшения здоровья, то надо это также подтвердить. Помочь может выписка из медицинской карты, справки из медицинских учреждений, больничный лист. Можно работать и на опережение. Если клиент знает, что ему предстоит операция или длительное дорогостоящее лечение, то лучше обратиться в банк заранее. Это позволит немного уменьшить финансовое давление заблаговременно и не допустить появления просрочек.

Если проблемы с выплатами начались из-за ухудшения здоровья, то надо это также подтвердить. Помочь может выписка из медицинской карты, справки из медицинских учреждений, больничный лист. Можно работать и на опережение. Если клиент знает, что ему предстоит операция или длительное дорогостоящее лечение, то лучше обратиться в банк заранее. Это позволит немного уменьшить финансовое давление заблаговременно и не допустить появления просрочек.

Программа реструктуризации ипотечных жилищных кредитов будет работать лишь в том случае, если заемщик может предоставить все необходимые документы и доказать, что она ему действительно необходима.

Банк может пойти на уступки и молодым родителям. Для этого нужно будет представить документы, подтверждающие, что женщина ушла в декрет. Для этих целей надо будет показать больничный лист из женской консультации и приказ об отпуске.

Возможные программы реструктуризацииЕсли банк согласился пойти навстречу заемщику, то все нюансы должны обсуждаться лично. Клиент вправе озвучить свой вариант, свое видение того, как может быть проведена реструктуризация ипотечного кредита. Банк может согласиться или предложить более подходящие для него условия.

Если соглашение будет достигнуто, то должен быть заключен дополнительный договор к основному. В нем необходимо прописать новые условия, внести измененный график платежей. В зависимости от договоренности, в нем может быть указано, что:

Документ должен быть подписан двумя сторонами – клиентом и официальным представителем банка.

Судебные разбирательства

Если у заемщика нет возможности исполнять свои обязательства по кредитному договору, а кредитор не идет навстречу, то он может обратиться к юристам, которые составят исковое заявление. К нему необходимо будет приложить письмо, отправленное в Сбербанк, с пометкой о вручении.

Но какое решение примет суд, неизвестно. Ведь закон о реструктуризации ипотечных кредитов еще не издан. Поэтому никто не обязан идти на уступки клиентам, у которых возникли проблемы. Кроме того, судебные разбирательства могут длиться более полугода. И все это время клиент будет обязан платить по графику, установленному договором. Помимо этого, оплачивать придется госпошлины за рассмотрение дела в суде и недешевые услуги юристов.

Помощь от государстваЕще в кризис, начавшийся в 2008 году, была создана организация АРИЖК. Целью ее существования была помощь заемщикам, оказавшимся в сложной финансовой ситуации. Это агентство, занимающееся реструктуризацией долгов, может предложить один из 3 уровней поддержки.

Так, АРИЖК может выдать стабилизационный заем или рефинансировать имеющийся кредит. Такая форма поддержки рассчитана на 12 месяцев. Если у заемщика ситуация не меняется, то возможен выкуп займа у кредитора. В этом случае реструктуризация ипотечного кредита в Сбербанке уже не понадобится. При этом изменяются сроки выплат, процентные ставки, в расчет берется нынешнее положение заемщика.

Третий уровень поддержки необходим тем, в отношении кого уже есть судебное решение о необходимости взыскания залога. Но он возможен лишь при условии, что еще не начато судебное производство.

Иные варианты действий Если в такой услуге, как реструктуризация ипотечного кредита в Сбербанке физическому лицу, добросовестному заемщику отказано, то он может обратиться в другие подобные учреждения.

Если в такой услуге, как реструктуризация ипотечного кредита в Сбербанке физическому лицу, добросовестному заемщику отказано, то он может обратиться в другие подобные учреждения.

Во многих из них работают программы рефинансирования. Но воспользоваться ими могут лишь те люди, у которых нет и не было проблем с выплатами кредитов. В ином случае велика вероятность отказа. Как правило, перекредитование проводится на достаточно выгодных условиях.

Поделиться в соц. сетях Реструктуризация ипотеки, чаще всего, подразумевает собой уменьшение ежемесячных платежей за счет увеличения срока кредитования. Такой процесс возможен, если у клиента ухудшилось финансовое положение в связи с потерей работы или иными обстоятельствами. Реструктуризация ипотечного кредита мало чем отличается от подобной процедуры по потребительскому кредитованию.

Реструктуризация ипотеки, чаще всего, подразумевает собой уменьшение ежемесячных платежей за счет увеличения срока кредитования. Такой процесс возможен, если у клиента ухудшилось финансовое положение в связи с потерей работы или иными обстоятельствами. Реструктуризация ипотечного кредита мало чем отличается от подобной процедуры по потребительскому кредитованию.

Стоит учитывать, что увеличивая срок договора, возрастает переплата, и сумма, которую выплатит заемщик в итоге, будет больше, чем по первоначальному графику.

Но существуют и другие формы программы реструктуризации ипотечного кредитования, о которых речь пойдет ниже.

Предоставление реструктуризации

В условия тяжелой экономической ситуации в жизни каждого заемщика могут случиться обстоятельства, которые могут значительно ухудшить финансовое положение. И если нет возможности оплачивать ежемесячные платежи по ипотечному кредитованию, то лучше немедленно обратиться в банк для того, чтобы они предоставили реструктуризацию. Не стоит допускать просроченной задолженности, так как это может лишь усугубить ситуацию. Будут начисляться штрафы, поступать постоянные звонки с угрозами от коллекторов и кредитная история в итоге ухудшится.

В зависимости от причины ухудшения финансового положения, заемщику необходимо обратиться в банк и написать заявление в свободной форме с просьбой предоставить реструктуризацию. При этом необходимо приложить соответствующие документы и указать желаемый ежемесячный платеж.

Банк внимательно изучит ваше заявление в индивидуальном порядке и вынесет свое решение о возможности предоставления программы реструктуризации. При этом существуют различные формы такой программы. Одной из которых является так называемый кредитный отпуск, когда в течение 12 месяцев, заемщик имеет льготный период по ежемесячным платежам. Минимальный порог ежемесячного платежа может составлять 500 рублей, а максимальный срок кредитного отпуска 12 месяцев.

При этом следует понимать, что реструктуризация – это не обязанность банка, а всего лишь его право. И каждый заемщик может получить отказ без объяснения причины.

Обычно банк мотивирует свой отказ тем, что у заемщика имеется собственность, которую он может реализовать в пользу погашения по кредитным обязательствам.

Формы программы реструктуризации ипотечного кредитования

Одним из самых оптимальных вариантов для заемщика будет оформления кредитного договора с меньшей процентной ставкой, чем первоначальный договор. В этом случае клиент банка сэкономит итоговую сумму переплаты, а также, возможно, уменьшит свои ежемесячные платежи, совершив процедуру перекредитования, т.е офорление договора в другом банке на более выгодных условиях. Кроме этого, финансовые организации могут предоставить:

Банки не смогут отменить следующие условия договора:

Сбербанк предлагает своим клиентам такой вид программы реструктуризации, как «кредитные каникулы». Это когда заемщик оплачивает лишь проценты по кредитному договору, а сумма основного долга остается прежней. Сбербанк, как и многие другие финансовые компании, вправе отказать в подобном льготном периоде и рассматривает все заявления в индивидуальном порядке. Так, к примеру, на реструктуризацию не стоит рассчитывать той категории граждан, которые уволились с работы по собственному желанию.

На льготный период претендуют те, кто:

Сбербанк также может предоставить и другие схемы улучшения условий договора в сложившейся ситуации:

Клиенту необходимо обратится в Сбербанк для того, чтобы написать заявление, в котором необходимо изложить подробно сложившеюся ситуацию, и прикрепить документы, которые подтверждали бы ухудшение финансового положения:

Если вы желаете увеличить срок ипотеки, но снизить ежемесячный платеж, то банк может предложить кредитование, максимальный срок которого не должен превышать 30 лет. Если у вас изначально была ипотека сроком на 30 лет, то такой вариант для вас будет неприемлем.

Также стоит отметить, что по ряду договоров, оформленных в Сбербанке, отказ от услуг страхования по титулу и страхованию жизни и здоровья, не влечет за собой повышения ежегодной процентной ставки.

Перекредитование в других банках

Оформить реструктуризацию можно не только в банке, который выдал вам кредит, но есть возможность обратиться в другой банк, который примет на себя обязательства погасить ипотеку. При этом банк предоставит вам кредит на более выгодных условиях, с пониженной процентной ставкой или с уменьшенным ежемесячным платежом. По сути это такой же договор на потребительское кредитование по предоставлению нецелевых кредитов, только здесь цель определена – это погасить ипотеку.

Условия для предоставления такого варианта кредита следующие:

Для того чтобы оформить такой договор понадобятся два документа, которые удостоверяли бы вашу личность. Справка о доходах с места работы. При этом сумма кредита может превышать сумму задолженности перед банком, выдавшим вам ипотеку. Остальную часть денежных средств можно использовать по своему усмотрению.

Какие документы могут потребоваться для реструктуризации?

В заключение стоит отметить, что реструктуризация – это достаточно частое явление в связи с тяжелым экономическим положением в стране. Многие банки идут на уступки, так как им невыгодно иметь клиентов, которые допускают просроченную задолженность и вовсе перестают платить. Обращения в суд и долгие судебные процессы негативно сказываются на репутации банков.

Если у вас возникла ситуация, по которой вам стало затруднительно оплачивать ежемесячные платежи, рекомендуем немедленно подготовить перечень документов и обратится в ваш банк. Не стоит допускать задолженность и накапливать штрафы, уйти от ответственности по кредитным обязательствам все равно не получится. Но снизить ежемесячный платеж или получить льготный период вполне реально, что положительно скажется на вашем семейном бюджете. Также стоит внимательно изучить договор страхования, бывает, что такой договор можно прекратить досрочно без последствий по кредитному договору.

Ипотека в сбербанке страховка жизни обязательна