Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Справка об оплате медицинских услуг (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Справка об оплате медицинских услугФНС России от 22.11.2012 N ЕД-4-3/19630@

"О направлении информации" - Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации - оригинал

Приказ Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001

"О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"

(Зарегистрировано в Минюсте РФ 13.08.2001 N 2874) СПРАВКА

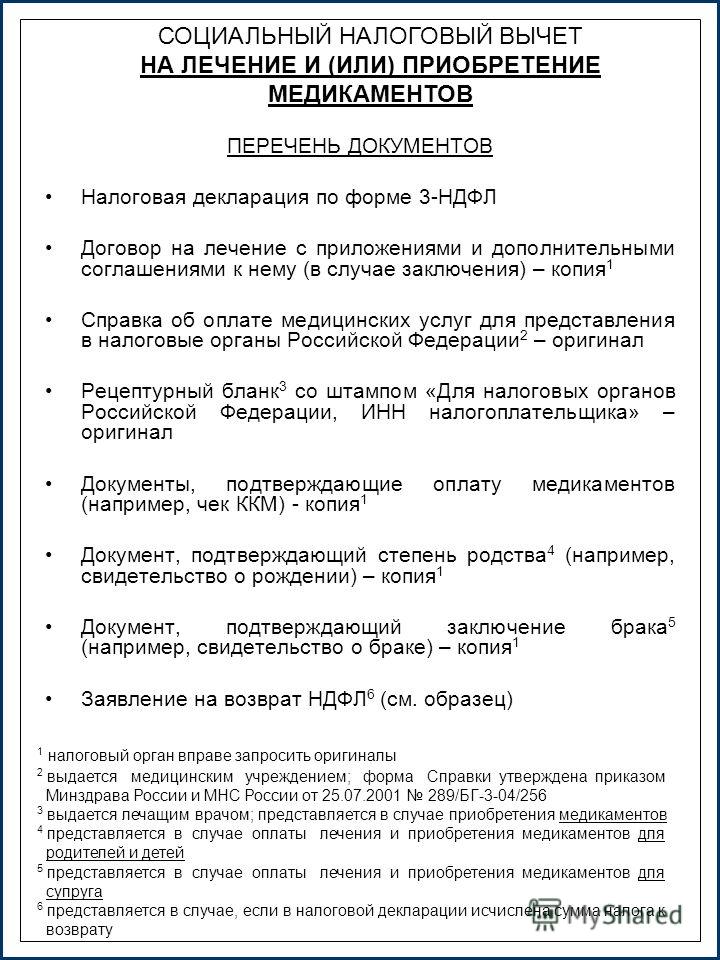

Ситуация: Как воспользоваться социальным налоговым вычетом на лечение, в том числе зубов?

("Электронный журнал "Азбука права", 2016) - оригинал справки об оплате медицинских услуг по форме, утв. Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256. Такую справку выдает медицинская организация;

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по НДФЛ - оригинал справки об оплате медицинских услуг для представления в налоговые органы РФ (Приложение N 1 к Приказу Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Справка об оплате медицинских услугФорма: Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Перечень дефектов и размер частичного или полного невозмещения затрат и финансовых санкций, предъявляемых страховщиком к учреждению по результатам контроля объемов и качества оказанной медицинской помощи (медицинских услуг) (приложение к договору на предоставление лечебно-профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию государственными учреждениями здравоохранения Московской области)

Перечень дефектов и размер частичного или полного невозмещения затрат и финансовых санкций, предъявляемых страховщиком к учреждению по результатам контроля объемов и качества оказанной медицинской помощи (медицинских услуг) (приложение к договору на предоставление лечебно-профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию по Московской области)

Поручительство сотрудника органов внутренних дел Российской Федерации или лица начальствующего состава органов федеральной фельдъегерской связи за соблюдение гражданином Российской Федерации, поступающим на службу в органы внутренних дел Российской Федерации и органы федеральной фельдъегерской связи, ограничений и запретов, установленных для сотрудников органов внутренних дел Российской Федерации Федеральным законом от 30 ноября 2011 г. № 342-ФЗ "О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" (рекомендуемый образец)

Отчет (акт) об оказании медицинских услуг (приложение к договору об оказании платных медицинских услуг; договору об оказании платных медицинских услуг недееспособному гражданину)

Плановые объемы, установленные для медицинских организаций, подведомственных органам государственной власти субъекта Российской Федерации на оказание высокотехнологичной медицинской помощи гражданам Российской Федерации (приложение к соглашению о предоставлении субсидии из федерального бюджета бюджету субъекта Российской Федерации на софинансирование расходных обязательств субъекта Российской Федерации, возникающих при оказании высокотехнологичной медицинской помощи гражданам Российской Федерации)

Решение о продлении (об отказе в продлении) сроков представления документов организации в налоговые органы

Верховный Суд РФ отказался признать недействующей форму справки об оплате медицинских услуг для представления в налоговые органы. Эту справку все-таки придется принести вместе с другими документами и декларацией для получения вычета. Издавая приказ, утвердивший форму справки, Минздрав и МНС РФ не вышли за пределы своей компетенции.

Верховный Суд отказал в удовлетворении заявления о признании недействующей формы справки об оплате медицинских услуг для представления в налоговые органы. Такую справку нужно будет подавать вместе с декларацией и другими документами для получения социального налогового вычета на лечение, в том числе дорогостоящее.

Суд не согласился с требованиями гражданина, который настаивал, что утвердивший форму справки совместный приказ Минздрава и МНС от 25.07.2001 противоречит нормам Налогового кодекса:

… Приказ не соответствует статье 1, подпунктам 1 и 3 пункта 1 статьи 6 Налогового кодекса Российской Федерации и ограничивает право налогоплательщика на налоговый вычет путем предъявления любых документов, подтверждающих его фактические расходы на лечение и приобретение медикаментов, а также неправомерно возлагает на него обязанность по получению справки об оплате медицинских услуг для предъявления в налоговые органы Российской Федерации.

Отказывая в удовлетворении заявления, Верховный Суд напомнил о праве на социальный налоговый вычет, указал на его максимальный размер и обозначил круг лиц, имеющих право его получить. Также в решении говорится об условиях, одновременное наличие которых позволяет налогоплательщику воспользоваться правом на вычет:

…лечение указанных лиц проводилось в медицинских учреждениях Российской Федерации, имеющих соответствующие лицензии на осуществление медицинской деятельности; оказанные медицинские услуги либо приобретенные медикаменты включены в специальные перечни, утверждаемые Правительством Российской Федерации; налогоплательщиком предъявляются документы, подтверждающие его фактические расходы на лечение или приобретение медикаментов.

Суд отметил, что возлагая на налогоплательщика обязанность по представлению названных документов, законодатель не конкретизировал их. При таких обстоятельствах министерства были вправе издать Приказ для единообразного применения законодательства, регламентирующего предоставление социального налогового вычета. При издании оспариваемого акта Минздрав России и МНС РФ не вышли за пределы своей компетенции и не ввели обязанности, не предусмотренные Налоговым кодексом.

Напомним, что Верховный Суд РФ является высшим судебным органом по гражданским, уголовным, административным и иным делам, подсудным судам общей юрисдикции.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

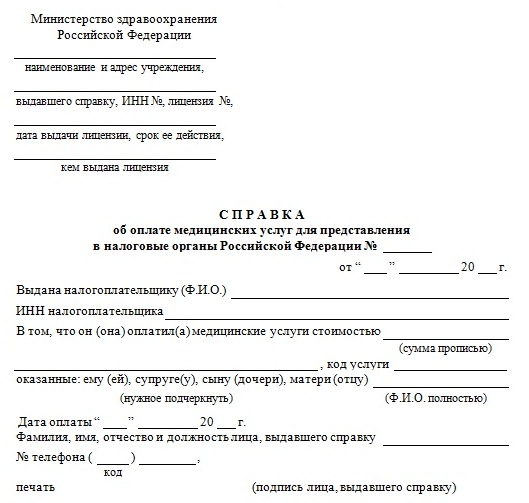

Приложение No. 1

Утверждено

Приказом

Минздрава России и МНС России

от 25 июля 2001 г. No. 289/БГ-3-04/256

КОРЕШОК

К СПРАВКЕ ОБ ОПЛАТЕ МЕДИЦИНСКИХ УСЛУГ ДЛЯ ПРЕДСТАВЛЕНИЯ

В НАЛОГОВЫЕ ОРГАНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ No. _______

Ф.И.О. налогоплательщика _____________________________________________

ИНН налогоплательщика ________________________________________________

Ф.И.О. пациента __________________, код услуги _______________________

No. карты амбулаторного, стационарного больного ______________________

Стоимость медицинских услуг __________________________________________

Дата оплаты "__"__________________________ 20__ г. Дата выдачи справки

"__"__________________ 20__ г.

Подпись лица, выдавшего справку _______ Подпись получателя ___________

----------------------------------------------------------------------

Линия отрыва

Министерство здравоохранения

Российской Федерации

______________________________

наименование и адрес

______________________________

учреждения, выдавшего справку,

______________________________

ИНН No. лицензия No.,

______________________________

дата выдачи лицензии, срок

______________________________

ее действия, кем выдана

______________________________

лицензия

СПРАВКА

ОБ ОПЛАТЕ МЕДИЦИНСКИХ УСЛУГ ДЛЯ ПРЕДСТАВЛЕНИЯ

В НАЛОГОВЫЕ ОРГАНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ No. _____

от "__"____________ 20__ г.

Выдана налогоплательщику (Ф.И.О.) ____________________________________

ИНН налогоплательщика ________________________________________________

В том, что он (она) оплатил(а) медицинские услуги стоимостью _________

______________________________________________________________________

(сумма прописью)

___________________________________, код услуги ______________________

оказанные: ему (ей), супруге(у), сыну (дочери), матери (отцу) ________

(нужное подчеркнуть)

______________________________________________________________________

(Ф.И.О. полностью)

Дата оплаты "__"___________ 20__ г.

Фамилия, имя, отчество и должность лица, выдавшего справку ___________

_____________________________________________________________________,

No. телефона (_______) _______________,

код

печать (подпись лица, выдавшего справку)

Бланк. Формат А5.

Срок хранения 3 года.

Письмо Минфина России от 05.05.12 № 03-04-05/7-606

Вопрос: В соответствии с п. 3 ст. 210 НК РФ если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, облагаемых по налоговой ставке 13%, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка 13%, не переносится.

Социальный налоговый вычет по НДФЛ на лечение (за исключением дорогостоящих видов лечения) предоставляется налогоплательщику в размере фактически произведенных расходов, но не более 120 000 руб. за налоговый период.

Имеет ли право физлицо перенести на последующие налоговые периоды сумму неиспользованного социального налогового вычета по НДФЛ в случае, если расходы на недорогостоящее лечение превышают максимальный размер указанного вычета (120 000 руб.)?

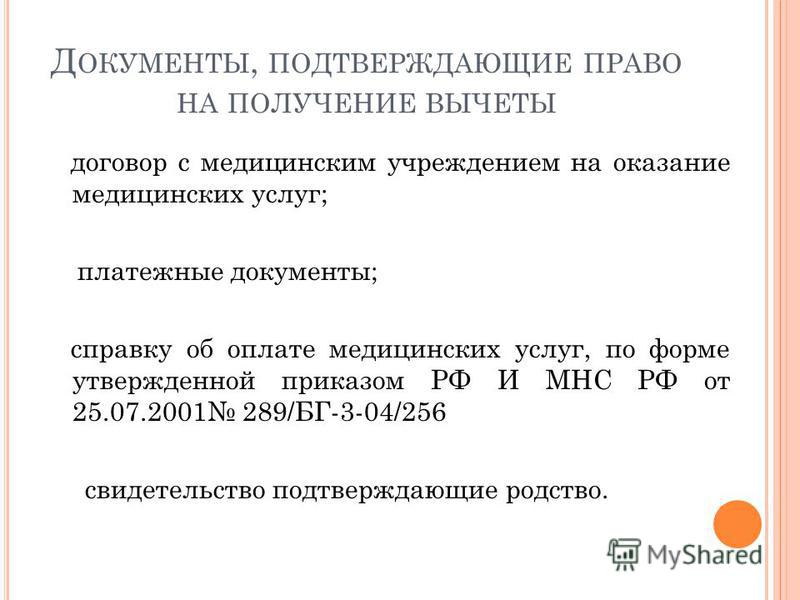

В соответствии со ст. 219 НК РФ социальный налоговый вычет по расходам на оплату стоимости лечения предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов.

Таким документом является Справка об оплате медицинских услуг для представления в налоговые органы РФ, утвержденная Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

Данная Справка удостоверяет факт получения медицинских услуг и их оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика и выдается по требованию налогоплательщика, оплатившего услуги.

В ситуации, когда налогоплательщик заключает долгосрочный контракт на оказание медицинских услуг со сроком действия, переходящим на следующий год, возникает неопределенность в моменте получения социального вычета по НДФЛ.

Так, оплата по медицинскому контракту производится в момент подписания договора, медицинские услуги оказываются физлицу как в периоде заключения договора, так и в следующем налоговом периоде.

Справка об оплате медицинских услуг может быть выдана налогоплательщику не ранее налогового периода, следующего за периодом оплаты, так как только с этого момента подтверждается факт получения физическим лицом медицинской услуги и прекращаются взаимные обязательства сторон.

Медицинские учреждения отказывают налогоплательщику в выдаче указанной Справки в момент оплаты договора и после окончания налогового периода, в котором был заключен договор, ссылаясь на то, что факт оказания медицинских услуг может быть подтвержден учреждением лишь в следующем налоговом периоде.

В каком порядке в данном случае налогоплательщик может получить социальный налоговый вычет по НДФЛ в отношении расходов на лечение? Может ли физлицо получить указанный вычет в налоговом периоде, когда подтверждается факт получения медицинских услуг по медицинскому договору, если оплата по договору произошла в предыдущем налоговом периоде?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу получения социальных налоговых вычетов по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

В соответствии с п. 3 ст. 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218–221 Кодекса, с учетом особенностей, установленных гл. 23 Кодекса.

Статьей 219 Кодекса определен перечень социальных налоговых вычетов, сумма которых уменьшает налоговую базу по налогу на доходы физических лиц.

При этом п. 2 ст. 219 Кодекса установлено, что социальные налоговые вычеты, указанные в пп. 2–5 п. 1 данной статьи Кодекса, предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 руб. в налоговом периоде.

Кроме того, в соответствии с абз. 4 пп. 3 п. 1 ст. 219 Кодекса по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации сумма социального налогового вычета принимается в размере фактически произведенных расходов.

Возможность переноса остатка налогового вычета по налогу на доходы физических лиц должна быть прямо предусмотрена в соответствующих статьях гл. 23 Кодекса.

Так, абз. 28 пп. 2 п. 1 ст. 220 Кодекса определено, что, если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Аналогичной нормы по переносу на последующий налоговый период остатка социального налогового вычета ст. 219 Кодекса не установлено.

При этом следует отметить, что социальные налоговые вычеты, предусмотренные ст. 219 Кодекса, являются своеобразной формой участия государства в софинансировании социально значимых расходов физических лиц.

Освобождение от уплаты налогов по своей природе – льгота, которая является исключением из вытекающих из ст. ст. 19 и 57 Конституции Российской Федерации принципов всеобщности и равенства налогообложения, в силу которых каждый обязан платить законно установленный налог с соответствующего объекта налогообложения. Льготы всегда носят адресный характер, и их установление относится к исключительной прерогативе законодателя.

В данном случае законодатель установил предельный размер применяемых социальных налоговых вычетов и не установил возможность переноса на последующий налоговый период остатка неиспользованного социального налогового вычета, превышающего установленный предельный размер.

По вопросу предоставления социального налогового вычета на лечение сообщаем следующее.

В соответствии с пп. 3 п. 1 ст. 219 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

Согласно п. 2 ст. 219 Кодекса социальные налоговые вычеты, указанные в п. 1 данной статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Перечень медицинских услуг, Перечень лекарственных средств и Перечень дорогостоящих видов лечения утверждены Постановлением Правительства Российской Федерации от 19.03.2001 № 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201).

Вопрос об отнесении оказанных медицинских услуг к указанным Перечням решается медицинским учреждением путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика, в Справке об оплате медицинских услуг для представления в налоговые органы (далее – Справка об оплате медицинских услуг), форма которой и порядок выдачи налогоплательщикам утверждены Приказом Министерства Российской Федерации по налогам и сборам и Министерства здравоохранения Российской Федерации от 25.07.2001 № 289/БГ-3-04/256.

В соответствии с Инструкцией по учету, хранению и заполнению Справки об оплате медицинских услуг данная Справка удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика и выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет.

Таким образом, после предоставления медицинской услуги, отнесенной к тому или иному Перечню медицинских услуг, утвержденному Постановлением № 201, медицинское учреждение по требованию налогоплательщика обязано выдать Справку об оплате медицинских услуг.

По вопросу своевременности выдачи Справки об оплате медицинских услуг, а также отказа в ее выдаче следует обращаться в Минздравсоцразвития России.

Заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России