Категория: Бланки/Образцы

Оформление визы в Венгрию Ниже представлен список документов, которые необходимы для получения визы в Венгрию. Если Вы заказываете у нас тур, тогда затраты на оформление визы минимальны и составляют обычно размер консульского сбора + стоимость страховки. Если тур не заказывать, тогда стоимость на оформление венгерской визы будет такая: ВИЗА В ВЕНГРИЮ В стоимость включен консульский сбор. Заказывайте лучшие оформление визы в Польшу у нас: тел. Вместе с заграничным паспортом необходимо предоставить копии первой страницы заграничного паспорта и всех виз за последние три года. Оригинальная справка из банка Если среднемесячная зарплата туриста составляет меньше 3000 гривен. Справка с места работы одного из членов семьи НОТАРИАЛЬНОЕ заявление ближайшего родственника о финансировании туристической поездки. Как финансовый гарант путешествия, справка с места работы одного из родственников, заработная плата которого составляет не меньше 3000 гривен или текущий счет из банка на одного из родственников. К справке с работы родственника или текущему счету родственника обязательно прилагается: — Заявление о финансировании туристической поездки туриста, нотариально заверенное. В заявлении должно быть указано: В СТРАНЫ ШЕНГЕНСКОГО СОГЛАШЕНИЯ. Справка с места учебы Справка с указанием точного адреса и телефона учебного заведения. В случае путешествия, которое происходит в течение учебного года в справке должно быть прописано, что администрация учебного заведения дает разрешение на отсутствии студента на занятиях. Студенты до 21 года НЕ ОПЛАЧИВАЮТ Консульский Сбор при наличии оригинала справки с места учебы дневной формы обучения + копия студентческого билета. Наличие денег на счету на день предоставления справки, должно быть из расчёта не менее 55 евро в сутки на человека. Депозитные счета не принимаются. Финансовый гарант путешествия Гарантом может быть: — справка с места работы одного из членов семьи и НОТАРИАЛЬНОЕ заявление ближайшего родственника о финансировании туристической поездки. К справке с работы родственника или текущему счету родственника обязательно прилагается: — Заявление о финансировании туристической поездки туриста, нотариально заверенное. В заявлении должно быть указано: В СТРАНЫ ШЕНГЕНСКОГО СОГЛАШЕНИЯ. ДЛЯ ЧАСТНЫХ ПРЕДПРИНИМАТЕЛЕЙ: 16. Оригинальная справка из банка Справка о наличии и состоянии счета. Срок действия справки 1 месяц с дня выдачи. Справка из налоговой об объеме вырученных средств Справка об объеме вырученных средств не отчет за последние 2 квартала. Если на общей системе налогообложения, то Свидетельство плательщика НДС копия. Cправка с места учебы обязательно Справка с указанием точного адреса и телефона школы.

Смотри также

28 мар 2016 Образец заполнения справки, приведенный ниже, подготовлен на налогообложения · Какую систему налогообложения выбрать. 15 мар 2016 Смотрите образец аннулирующей справки 2-НДФЛ. Выбор системы налогообложения; 50 идеальных образцов; Все помощники. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено

- УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Опрос Наказание за нарушение тишины по ночам установлено во многих регионах. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Образец заполнения КУДИР для УСН доходы, уменьшенные на величину расходов Справка к разделу I При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств, готовые решения, формы, бланки и образцы документов, архив журнала «Упрощенка», вебинары, Справочник3 881 справка. Справка 2-НДФЛ и порядок ее заполнения изменены начиная с отчетности за 2016 год добавлена. Программа для комплексного ведения учета по упрощенной системе налогообложения. Образцы документов Отчетность при патентной системе налогообложения до 1 апреля следующего года - справки о доходах физических лиц за. Рметті Балташева Асемгуль Сериковна Мен «Азаматтара арналан кімет МК» Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. 12 фев 2016 Народный Совет ЛНР внес изменения в патентную систему налогообложения "Если он отсутствует, предоставляется справка рынка о том, что города и районы Республики примерный образец такой справки.

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» – об упрощённой системе. Строки 070 и 140 в 6-НДФЛ могут не совпадать. В строке 070 указывают подоходный налог, удержанный. 24 фев 2016 Домой Образцы документов Справка о подтверждении доход, причем, сумму надо указывать исходя из системы налогообложения. СКАЧАТЬ БЕСПЛАТНО ОБРАЗЕЦ ЗАПОЛНЕНИЯ ДОКУМЕНТА С САЙТА vernut-vse.ru (39.0kb) 12.05.2015, 07:31.

Cправочной Правовой Системе КонсультантПлюс теперь представлено законодательство. Положение об учетной политике для целей налогообложения при общей системе. Кто сдает 3-НДФЛ, сроки сдачи 3-НДФЛ 2016 Согласно ст. 229 НК РФ налоговая декларация в форме. Уважаемые клиенты! Информируем Вас о том, что ежедневно по рабочим дням с 13:00 - 14:00 по МСК. Подробный порядок заполнения справки 2 НДФЛ в 2016 году, а именно образцы заполнения. Хочу открыть ИП на оказания парикмахерских услуг, к какому коду ОКВЭД и какой системе. 3 сен 2014 Если это ваш первый визит, рекомендуем почитать справку по форуму. уведомление о применяемой системе налогообложения. Точке страны! Новости и аналитика Документы Бланки, формы, образцы документов Упрощенная система налогообложения. Единый налог на.

25 мар 2015 Выбор системы налогообложения · 50 идеальных образцов · Все К заявлению на учебный отпуск прикладывают справку-вызов из. Как правильно заполнить платежные поручения в налоговую Правила заполнения платежных. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы.

В статье подробно рассмотрим переход с УСН на ОСНО: уплату НДС, учет ОС, а также учет выручки. Компания, находящаяся на УСН, может выполнить переход на общий режим в двух случаях:

При определенных обстоятельствах компания сама может пожелать осуществлять деятельность с применением ОСНО. Осуществить такое действие можно с января следующего года. НК РФ определен срок, в пределах которого следует направить в адрес налоговой специальное уведомление – до 15-го января включительно года, когда планируется работать на общем режиме. Данный документ должен подтверждать отказ от упрощенного режима с указанием соответствующего года.

Если установленный срок нарушен, то есть компания не успела своевременно проинформировать налоговую о своем намерении, то применять общий режим будет нельзя.

Отправляя уведомление, не следует ждать от ФНС какого-либо подтверждения, так как информирование налоговой носит исключительно уведомительный характер. Если документ отправлен своевременно, то можно смело применять ОСНО вместо «упрощенки». При этом следует отчитаться за прошлый год, деятельность в котором велась на УСН – заполнить декларацию по УСН и перечислить налог до 31.03 включительно.

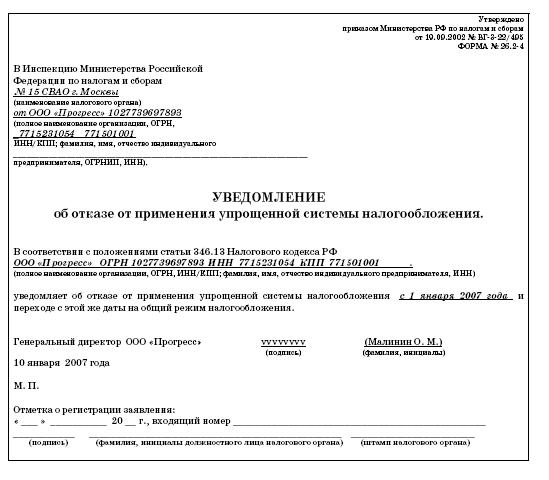

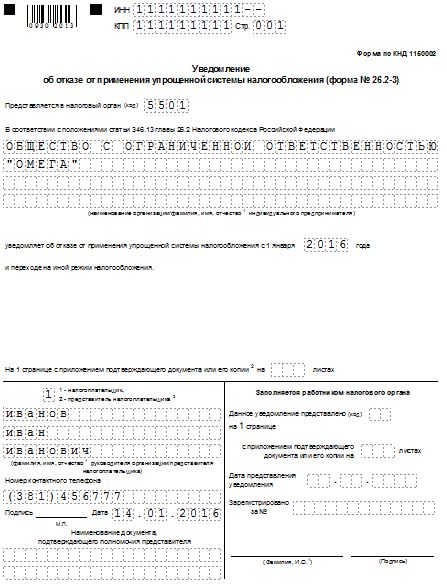

Пример уведомления о применении УСН (скачать образец)Для оформления можно использовать типовой бланк 26.2-3, приложенный к приказу ММВ-7-3/829@ от 02.11.12. Представленная форма носит рекомендательный характер, то есть не является обязательной. Компания по своему желанию может составить уведомление в произвольном виде.

Пример заполнения уведомления о применении упрощенной системы налогообложения

Пример заполнения уведомления о применении упрощенной системы налогообложения

Вернуться на «упрощенку» возможно будет только в следующем году, если выполняются все необходимые для упрощенного режима условия. Для этого до окончания текущего года подается уведомление в стандартном порядке.

Переход на ОСНО и НДСС началом применения общего режима у компании возникает необходимость начислять НДС к уплате с осуществляемых реализаций, одновременно с этим появляется возможность возмещать добавленный налог, предъявляемый продавцами.

Уплата налогаНалог нужно исчислять к уплате с начала того периода, когда произошел переход, по следующим суммам:

По указанным суммам следует формировать счета-фактуры для клиентов, которые дадут им возможность принять к возмещению добавленный налог.

Если с клиентом уже заключен договор без НДС, и отгрузка товара (услуг, работ) по нему осуществляется уже в момент, когда организация перешла на общий режим, то возникает необходимость пересмотра условий этого соглашения. Возможно увеличить цену на величину налога или выделить его из стоимости, отраженной в договоре, при условии, что вторая сторона договорных отношений не будет против внесения подобных изменений.

Если же покупатель не хочет редактировать договор, то компании на ОСН в любом случае нужно будет начислить НДС от стоимости по накладной или акту, только платить его придется за счет своих средств.

Возмещение НДСПо счетам-фактурам, полученным от поставщиков за период, с которого началось использование общего режима вместо упрощенного, можно возместить НДС, то есть принять его к вычету.

Для этого обязательно нужно иметь корректно оформленные счета-фактуры, в которых выделена величина добавленного налога.

Также необходимо соблюдение следующих моментов:

Если услуги, товары, работы оплачены и поступили уже при использовании общего режима, то добавленный налог можно возместить по факту их приемки к учету.

Чтобы освободиться от добавленного налога, нужно соответствовать либо условиям, прописанным в ст. 145 НК РФ, либо осуществлять операции из списка статьи 149.

Восстановление НДСС восстановлением добавленного налога компания сталкивается, если осуществляется обратный переход с общего режима на упрощенный. В этом случае возмещению подлежит та величина НДС по работам, товарам, услугам, которая принята к вычету, при условии, что сами товары и работы еще не использованы на момент перехода на УСН.

По НМА и ОС восстановлению подлежит лишь доля налога, соответствующая остаточной стоимости объекта.

Восстановление проводится в периоде, предшествующем дню перехода на упрощенный режим (например, в 4-м квартала при переходе на УСН с начала следующего года).

Данный восстановленный НДС относят к расходам, именуемым прочими.

Учет выручки По оплаченным товарамЕсли оплата поступила в виде аванса при упрощенном режиме, а сама отгрузка выполнена на общем, то выручка по данной операции учитывается при расчета налога УСН. В налогооблагаемую прибыль ОСН такая выручка не включается.

По неоплаченным товарамЕсли товары уже отгружены на УСН, то выручка включается в прибыль при ОСН и определяется в одну из следующих дат:

Оплата, полученная от покупателей за такие ценности, при исчислении прибыли отдельно не учитывается, поскольку уже учтена по ним. Если покупатель так и не перечислит оплату, то возникает задолженность, подлежащая списанию во внереализационные расходы.

Учет расходовМомент признания таковыми на ОСН

Системы налогообложения:

Общая система налогообложения (ОСН).

Упрощенная система налогообложения (УСН).

Единый налог на вмененный доход (ЕНВД).

Патентная система налогообложения (ПСН).

Общая система налогообложения

ООО:

Налог на прибыль – 20%, (доходы-расходы) ? 20% (считается без НДС).

НДС – 10 или 18% (сумма исходящего НДС – сумма входного НДС).

Страховые взносы с ФОТ: в ПФ – 22%, в ФОМС – 5.1%, в ФСС – 2,9%.

Налог на имущество – 2,2%.

ИП:

Налог на доходы физлиц (НДФЛ) – 13%.

НДС – 10 или 18% (в зависимости от вида товара или услуги).

Ежемесячные платежи – страховые взносы (30% с ФОТ) для наемных работников.

Страховые взносы за себя исходя из страхового года (35664 рубля 66 копеек).

Пример: ООО «Рога и копыта» на ОСН

Исходные данные за квартал:

Директор-учредитель – зарплата 100 000 рублей.

Наемные работники – зарплата 150 000 рублей.

Имущество предприятия – 500 000 рублей.

Закуплено товара на 600 000 рублей.

Весь товар продан на 1 000 000 рублей.

Расчет результатов работы ООО «Рога и копыта» на ОСН:

1. Закуплено товара на 600 000 рублей (508 474,6 + 91 525,42 – цена закупленного товара + входной НДС).

2. Проданный товар на 1 000 000 рублей (847 457,6 + 152 542,4 – цена продаваемого товара + выходной НДС).

3. Налог на имущество – 500000 ? 2,2% / 12 месяцев?3 = 2750 руб./кв.

4. Соцналог на зарплату – 250000 ? 30% = 75 000 рублей.

5. Налог на прибыль (847457,6 - 508474,6 - 250000- 75000 - 2750) ? 20% = 2246 рублей 60 копеек.

6. НДС к уплате = 152542,4 - 91525,42 = 61016 рублей 98 копеек.

7. Чистый доход = 1000000 (продажи) - 600000 (закупка) - 250000 (зарплата) - 75000 (соцналог) - 2750 (налог на имущество) - 2246,6 (налог на прибыль) - 61016,98 (НДС) = 8986 рублей 42 копейки.

Как можно сэкономить 10% на соцналогах с помощью ОКВЭД

ИП и ООО на льготном УСН с налоговой нагрузкой 20% с основными видами деятельности (Федеральный закон 212-ФЗ от 24.07.2009 года).

Вместе с "Бланк путевого листа скачать бесплатно" чаще всего искали 7.01.2015 - 20:48 - Негуторова Надежда Емельяновна

Основная мысль: Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно.Информацию о коде ОКАТО можно также получить в налоговом справка о системе налогообложения образец органе по месту постановки на налоговый учет.При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.4 Форма ФСС 2015 Торговый сбор 2015.