Категория: Бланки/Образцы

Н.Ю. СТЕПАНОВА/аудитор, генеральный директор 000 «Агентство АФК»

На практике в условиях острого дефицита высокопрофессиональных кадров материальное стимулирование работников играет очень важную роль. Рассмотрим, какие выплаты относятся к стимулирующим, как правильно их оформить, учесть в бухгалтерском учете, а также каковы нюансы налогообложения премиальных выплат.

ОПРЕДЕЛЕНИЕ СТИМУЛИРУЮЩИХ ВЫПЛАТ

В статье 129 Трудового кодекса РФ заработная плата (оплата труда работника) определена как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Согласно ст. 135 ТК РФ система оплаты труда, включающая в себя размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективным договором или внутренними нормативными актами организации.

В законодательстве не определен конкретный перечень стимулирующих выплат. Это означает, что в коллективном договоре или внутреннем нормативном документе (например, положении о премировании) могут быть установлены любые выплаты подобного рода. Их цель — стимулировать работников к повышению профессионального уровня, результатов их деятельности, снизить текучесть кадров, привлечь необходимых специалистов высокой квалификации.

Следует различать выплаты стимулирующего и компенсационного характера. Компенсации выплачиваются за условия труда, отклоняющиеся от нормальных. Выплаты же стимулирующего характера (доплаты или надбавки) могут быть установлены:

Для стимулирования заинтересованности работников в повышении качества работы в организациях применяется система премирования. Согласно ст. 191 ТК РФ выплата премий является поощрением за добросовестное исполнение трудовых обязанностей. Логично считать, что такие выплаты являются стимулирующими. Премии устанавливаются в том же порядке, что и стимулирующие доплаты и надбавки. Однако их оформление требует более детальной проработки в целях обоснования, так как это в большей степени связано с налоговыми рисками.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СТИМУЛИРУЮЩИХ ВЫПЛАТ

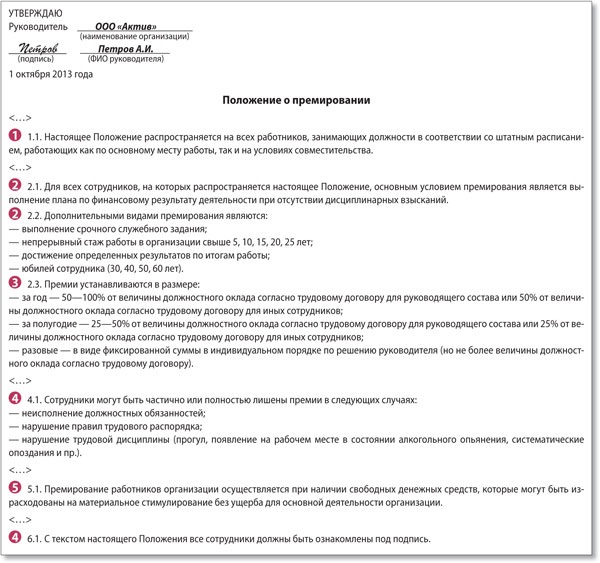

Стимулирующие выплаты работнику устанавливаются трудовым договором в соответствии с действующими у конкретного работодателя системами оплаты труда. Работодатель может оговорить все положения, касающиеся системы стимулирующих доплат, в отдельном локальном нормативном акте: в положении об оплате труда работников, отдельном положении о премировании работников, приказе. В этом случае в трудовом договоре должны быть сделаны ссылки на такие внутренние нормативные документы. Пример положения о премировании см. после статьи.

Остановимся подробнее на документальном оформлении премиальных выплат. Небольшие организации, которые периодически (ежемесячно, ежеквартально и т.д.) премируют работников, обычно разрабатывают и утверждают положения о премировании, раскрывающие порядок предоставления премий. Более крупные организации руководствуются соответствующими положениями коллективного договора. Укажем основные моменты, которые следует осветить в положении о премировании:

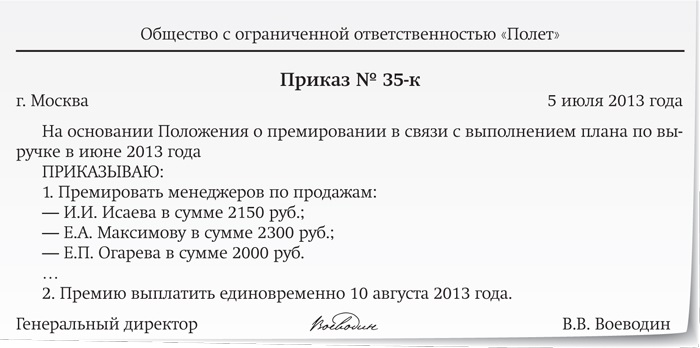

Когда премирование носит разовый характер, достаточно бывает приказа руководителя организации, принятого для каждой конкретной ситуации. Однако и в этом случае необходимо указать механизм начисления и размер премий.

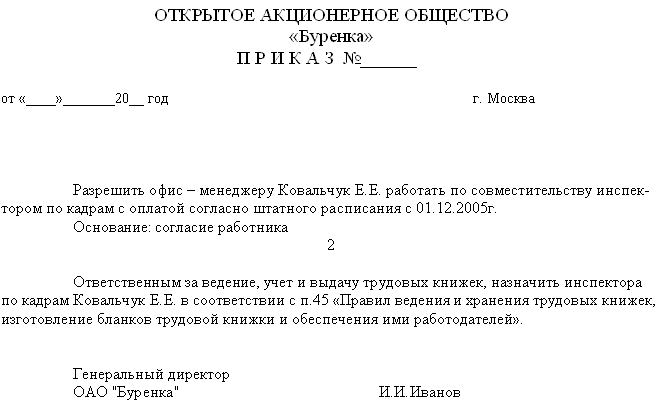

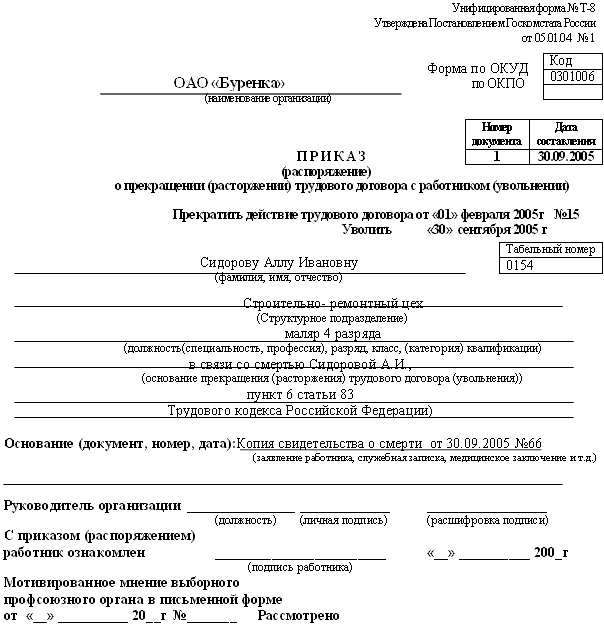

Напомним, что согласно п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они оформлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены формы приказов № Т-11 «Приказ (распоряжение) о поощрении работника» и № Т-11а «Приказ (распоряжение) о поощрении работников». Эти формы должны применять все организации, кроме бюджетных учреждений.

Если премии, предусмотренные системой оплаты труда организации, выплачиваются работникам на основании трудовых договоров и положения о премировании работников, то наличие приказов по формам № Т-11 и Т-11а необязательно.

НАЛОГООБЛОЖЕНИЕ ПРЕМИАЛЬНЫХ ВЫПЛАТ

Для исчисления налога на прибыль организаций следует различать два вида премий: включаемые в расходы на оплату труда и выплачиваемые за счет чистой прибыли.

Согласно абз. 1 ст. 255 Налогового кодекса РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, премии и единовременные поощрительные начисления. Пунктом 2 этой же статьи конкретизируются выплаты стимулирующего характера, а именно: премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Таким образом, для учета данных выплат в составе расходов при исчислении налога на прибыль премии должны быть по основаниям связаны с производственными результатами и носить стимулирующий характер. Следует иметь в виду, что наличие записи в трудовых, коллективных договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договор будут уменьшать налоговую базу по налогу на прибыль. Отнесение выплат в уменьшение

налога на прибыль является правомерным, только если они экономически обоснованны, документально подтверждены и направлены на получение организацией дохода. Выплаты, которые не отвечают данным требованиям, не относятся к такой группе расходов, даже если поименованы в трудовых и (или) коллективных договорах.

Другая разновидность премий — выплаты к праздничным и знаменательным датам. Такие выплаты не считаются стимулирующими и не относятся к расходам на оплату труда для целей исчисления налога на прибыль. Аналогичная позиция изложена в письме Минфина России от 9 ноября 2007 г. № 03-03-06/1/786.

Исчисление ЕСН по выплатам стимулирующего характера производится на основании следующих положений законодательства. Если премия предусмотрена трудовым и (или) коллективным договором (внутренним нормативным актом) и выплачивается за достижение производственных результатов, то она признается объектом обложения ЕСН (см. письмо Минфина России от 30 марта 2007 г. № 03-04-06-02/49). Если же предусмотренная трудовым и (или) коллективным договором (внутренним нормативным актом) премия выплачивается по основаниям, непосредственно не связанным с производственным процессом, то согласно п. 3 ст. 236 НК РФ объекта обложения ЕСН не возникает (письмо Минфина России от 22 мая 2007 г. № 03-03-06/1/287).

Рассмотрим случай, когда выплаты не предусмотрены трудовым и (или) коллективным договорами (внутренним нормативным актом). При такой ситуации объекта обложения ЕСН не возникает, так как подобная выплата не может уменьшать налогооблагаемую прибыль в силу положений п. 21 ст. 270 НК РФ — вознаграждения выплачиваются не на основании трудовых договоров.

Ошибочным будет мнение, что любая выплата за счет чистой прибыли не облагается ЕСН. Положения п. 3 ст. 236 НК РФ исключают из объекта налогообложения по ЕСН лишь такие выплаты, которые не могут быть отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. Они перечислены в ст. 270 Кодекса. Это означает, что стимулирующие выплаты работникам не облагаются ЕСН, только если они не отвечают требованиям ст. 252 и (или) 255 НК РФ.

Учет премий ведется в разрезе их источников. Начисление премий, выплачиваемых на основании трудовых договоров, внутренних нормативных документов и связанных с улучшенными показателями производственной деятельности, отражается записью:

Д 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — К 70 «Расчеты с персоналом по оплате труда».

Начисление премий, выплачиваемых на основании трудовых договоров, внутренних нормативных документов и не связанных с улучшенными показателями производственной деятельности (например, к профессиональным праздникам), производится по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции со счетом 70.

Премии, выплачиваемые на основании трудовых договоров, внутренних нормативных документов и связанные с проведением работ капитального характера (например, работ по монтажу оборудования, созданию нематериальных активов), начисляются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 70.

Кроме того, премии могут быть выплачены за счет средств целевого финансирования. В этом случае их следует учесть проводкой Д 86 «Целевое финансирование» — К 70.

УТВЕРЖДАЮ

генеральный директор 000 «Мебельная фабрика "Экспромт"»

____________ /Иванов К.А./

«28» декабря 2007 г.

1.1. Настоящее Положение о премировании работников (далее — Положение) 000 «Мебельная фабрика "Экспромт"» (далее — организация) разработано в соответствии с Трудовым и Налоговым кодексами РФ, иным законодательством РФ и устанавливает порядок и условия материального поощрения работников.

1.2. Настоящее Положение распространяется на всех работников, занимающих должности в соответствии со штатным расписанием.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных

сумм сверх размера заработной платы, включающей в себя в смысле, придаваемом настоящим Положением, должностной оклад.

1.4. Премирование направлено на материальное стимулирование с целью повысить ответственность

за выполнение производственных задач и способствовать перевыполнению плановых показателей.

1.5. Премирование осуществляется на основе индивидуальной оценки труда каждого работника начальниками соответствующих подразделений в обеспечение выполнения производственных показателей.

2.1. Настоящим Положением предусматривается текущее и единовременное премирование.

2.2. Текущее премирование работников производственного цеха организации осуществляется по итогам работы за месяц в размере:

План выпуска продукции предоставляется финансовым управлением и утверждается генеральным директором организации.

2.3. Текущее премирование работников отдела сбыта готовой продукции осуществляется по итогам

работы за месяц в размере:

План продаж готовой продукции предоставляется финансовым управлением и утверждается генеральным директором организации.

2.4. Единовременное (разовое) премирование может осуществляться в отношении всех работников

организации:

2.4.1. по итогам работы за год;

2.4.2. в связи с государственными или профессиональными праздниками, знаменательными или

профессиональными юбилейными датами;

2.4.3. за повышение профессиональной квалификации без отрыва от основной работы;

2.4.4. в случаях, предусмотренных п. 2.5 настоящего Положения.

2.5. Премии могут выплачиваться:

2.5.1. работникам организации, кроме указанных в п. 2.2, 2.3, — за высокие достижения в труде,

совмещение профессий, активное участие и большой вклад в реализацию проектов организации, разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности, по результатам проведенных государственными органами проверок;

2.5.2. администрации (генеральному директору, руководителям подразделений) — за привлечение

дополнительных источников финансирования деятельности организации на выгодных условиях, личный вклад в постановку и реализацию новых эффективных проектов.

2.6. Совокупный размер материального поощрения работников максимальными размерами не ограничивается.

3.1. Премирование работников организации производится на основании приказа (распоряжения) генерального директора организации по представлению руководителей подразделений.

3.2. Текущие (ежемесячные) премии начисляются работникам по результатам работы подразделения

в целом, в соответствии с личным вкладом каждого работника.

3.3. Работникам, проработавшим неполное количество рабочих дней в месяце, текущие премии выплачиваются пропорционально отработанному времени.

3.4. В случае неудовлетворительной работы отдельных работников, невыполнения ими должностных

обязанностей, совершения нарушений, перечисленных в настоящем Положении, трудовом договоре, иных локальных нормативных актах или законодательстве РФ, руководитель структурного подразделения организации представляет генеральному директору служебную записку о допущенном нарушении с предложениями о частичном или полном лишении работника текущей премии.

3.5. Лишение работника премии полностью или частично производится на основании приказа (распоряжения) генерального директора организации с обязательным указанием причин лишения или уменьшения размера премии.

3.6. Единовременное (разовое) премирование, предусмотренное п. 2.5 настоящего Положения, осуществляется по факту выполнения соответствующих работ.

3.7. Основанием издания приказав единовременном премировании работников в случаях, предусмотренных п. 2.5 настоящего Положения, является мотивированная докладная записка руководителя подразделения.

3.8. Работникам, отработавшим в организации неполный календарный год, премия по итогам работы

за год может быть выплачена по усмотрению генерального директора организации.

3.9. Выплата премии осуществляется в день выдачи заработной платы за истекший месяц.

3.10. Выплата текущих (ежемесячных) премий не производится в случаях:

3.11. Лишение премии полностью или частично производится за расчетный период, в котором имело место нарушение.

4. Заключительные положения

4.1. Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

4.2. Премии, предусмотренные п. 2.2,2.3,2.4.1,2.4.3,2.5.1,2.5.2 настоящего Положения, учитываются в составе расходов на оплату труда.

4.3. Премии, предусмотренные п. 2.4.2, выплачиваются из прибыли организации.

4.4. Контроль за исполнением настоящего Положения возлагается на главного бухгалтера организации.

4.5. Текст настоящего Положения подлежит доведению до сведения работников организации.

Поскольку законодательством допускается возможность совмещения руководителем образовательного учреждения трудовой функции, связанной с выполнением педагогической нагрузки, то в случае занятия им отдельной ставки педагога оплата труда по ставке педагога должна производиться в соответствии со ст. 135 Трудового кодекса РФ.

А именно, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При этом руководитель также вправе подписывать приказы о выплате себе оклада и установленных надбавок при выполнении трудовой функции педагога, как и любому другому педагогу, поскольку законодательство не устанавливает ограничений на оформление приказов при персонала при выполнении руководителем нескольких трудовых функций в организации.

1.1. Настоящее Положение вводится в целях повышения материальной заинтересованности работников в улучшении производственных и экономических результатов деятельности учреждения и его подразделений, установления порядка поощрения работников за выполненную работу. Положение направлено на обеспечение в учреждении справедливой оплаты труда работников в соответствии с его количеством и качеством и результатами и положениями, закрепленными в Трудовом кодексе Российской Федерации, иных нормативных правовых актах, отраслевом тарифном соглашении и коллективном договоре общества.

1.2. Положение предназначено способствовать решению следующих задач, являющихся предметом корпоративной социальной политики учреждения:

- создание предпосылок для максимального раскрытия трудового потенциала работников;

- устранение диспропорций в оплате труда отдельных категорий работников;

- устранение и недопущение случаев уравнительности в оплате труда;

- закрепление кадров в учреждении, повышение их деловых качеств, сокращение текучести кадров;

- соблюдение интересов работников и работодателя в части роста трудовой отдачи и ее оплаты.

1.3. Основанием для возникновения у работника права на получение премии за основные результаты деятельности является выполнение установленных показателей и условий премирования. Выполнение показателей определяется по данным бухгалтерской и статистической отчетности, оперативного учета и другим данным.

Информация о выполнении показателей для премирования за соответствующий период представляется в службу организации труда и заработной платы работником, ответственным за ее представление, до _____ числа месяца, следующего за отчетным периодом.

1.4. Размеры премии за выполнение каждого показателя устанавливаются дифференцированно по видам деятельности. Премии, начисляемые за улучшение показателей, предельными размерами не ограничиваются. Показатели премирования по структурным подразделениям по видам деятельности и соответствующие им размеры премий, а также наименование должностей лиц, ответственных за учет выполнения установленных показателей, утверждаются Руководителем организации (приложение N _____ к настоящему Положению).

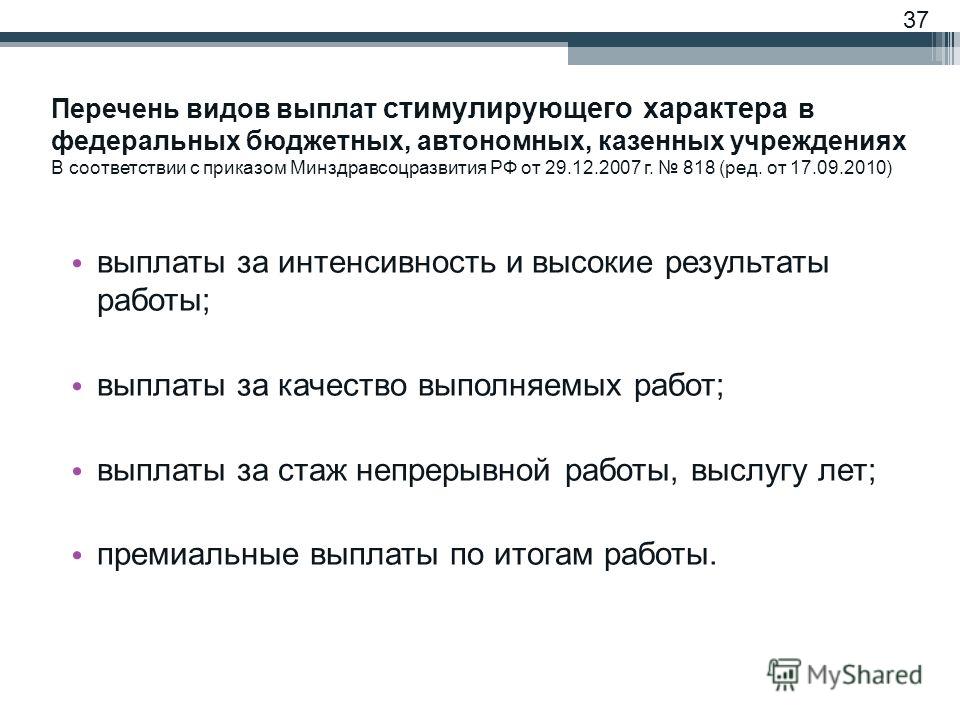

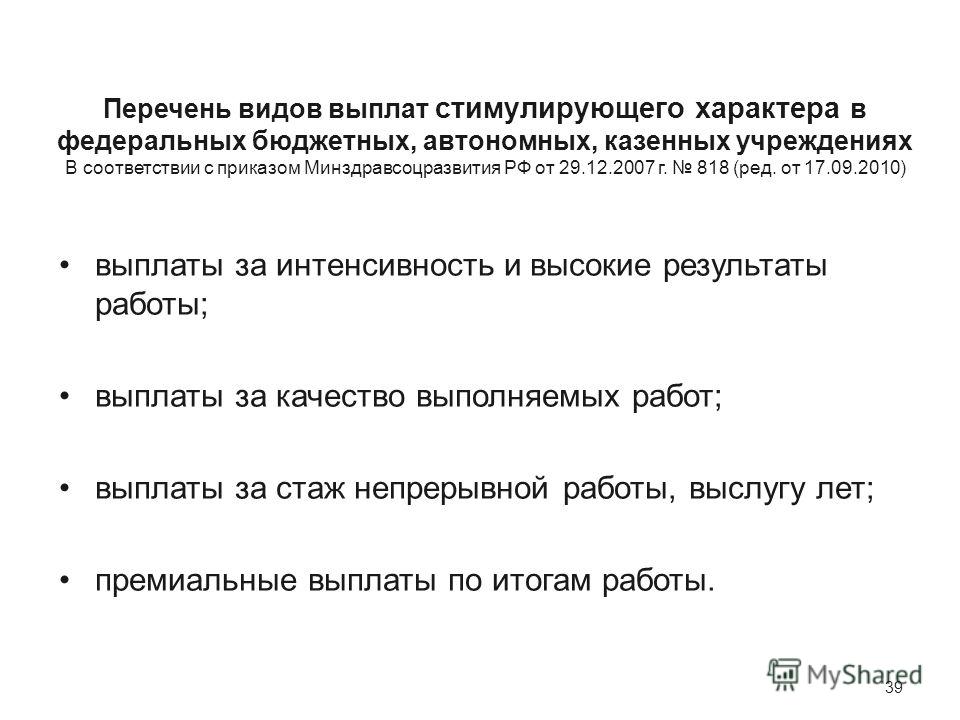

1.5. В соответствии с уставными задачами учреждения, а также показателями эффективности его работы работникам учреждения устанавливаются следующие виды выплат стимулирующего характера:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные выплаты по итогам работы.

1.6. При начислении работникам премий учитываются также:

- успешное и добросовестное исполнение работником своих должностных обязанностей в соответствующем периоде;

- инициатива, творчество и применение в работе современных форм и методов организации труда;

- качественная подготовка и проведение мероприятий, связанных с уставной деятельностью учреждения;

- участие работника в выполнении особо важных работ и мероприятий.

1.7. Премия, начисленная по установленным показателям, может быть увеличена (уменьшена) до ____% по каждому показателю с учетом выполнения работником установленных для него дополнительных условий премирования (п. 1.6).

1.8. Выплаты стимулирующего характера могут производиться по решению руководителя учреждения в пределах бюджетных ассигнований на оплату труда работников учреждения, а также средств, полученных от приносящей доход деятельности, направленных учреждением на оплату труда работников.

1.9. Нарушение трудовой дисциплины работником, в том числе:

- нарушение Правил внутреннего трудового распорядка (опоздание на работу, ранний уход с работы, превышение установленного времени для отдыха и питания);

- прогул (отсутствие на рабочем месте без уважительных причин более 4-х часов подряд в течение рабочего времени);

- распитие спиртных напитков, появление на работе в состоянии алкогольного, наркотического или иного токсического опьянения;

- непрохождение в установленных законодательством случаях обязательного медицинского осмотра и отстранение в связи с этим от работы, могут служить основанием для лишения премии за основные результаты деятельности полностью или частично.

2. УСЛОВИЯ ЕДИНОВРЕМЕННОГО ПРЕМИРОВАНИЯ РАБОТНИКОВ2.1. Премии за участие работника в выполнении особо важных работ и мероприятий.

2.1.1. Данный вид премирования работников применяется для оперативного разрешения непредвиденных ситуаций, возникающих в процессе производственной деятельности структурных подразделений учреждения. К числу таких ситуаций относятся аварии и неожиданные остановки агрегатов и механизмов, стихийные бедствия, нарушения экологической безопасности и т.п.

2.1.2. Премирование в вышеназванных случаях осуществляется в соответствии с распоряжением (приказом) Руководителя учреждения, издаваемого на основании представлений руководителей структурных подразделений или на основании самостоятельного решения Руководителя.

В представлениях руководителей структурных подразделений указывается вид и причина возникшей ситуации, объем работ, который нужно выполнить для ее устранения или предотвращения, требуемая численность работников и объем необходимых средств для оплаты выполненных работ и премирования работников.

2.1.3. В приказе на выполнение особо важных производственных заданий указываются:

- работники, привлекаемые к выполнению данного задания;

- объем работ, подлежащих выполнению;

- устанавливаемые сроки выполнения работ;

- лицо, ответственное за приемку выполненных работ и оценку их качества;

- размер вознаграждения за выполненную работу в целом и каждому исполнителю в отдельности (в случае невозможности установления заранее размеров вознаграждения каждому работнику указывается порядок распределения средств после выполнения задания).

2.1.4. При выполнении особо важных работ не допускается нарушение правил техники безопасности, превышение пределов допустимого риска для сохранения жизни и здоровья работников и имущества организаций и граждан, использование работников не в соответствии с имеющейся у них квалификацией и опытом работы.

2.1.5. Премии за выполнение особо важных работ выплачиваются в дополнение к основной оплате, начисленной работнику за выполнение этих работ, и увязываются исключительно со степенью его участия в выполнении этих работ.

2.1.6. Единовременные премии за выполнение особо важных работ выплачиваются в пределах средств, предусмотренных на эти цели планом на соответствующий год.

_____________________________ (____________) ______________

_____________________________ (____________) ______________

_____________________________ (____________) ______________

<1> В качестве стимулирующих выплат в ч. 1 ст. 129 ТК РФ указаны доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты. Согласно ч. 2 ст. 135 ТК РФ данные выплаты устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативно-правовыми актами, содержащими нормы трудового права.