Категория: Бланки/Образцы

г. Екатеринбург « » ___________ 2016 г.

Общество с ограниченной ответственностью ПКФ «МеталлТехСервис», именуемое в дальнейшем «Поставщик», в лице Директора Назарова Андрея Анатольевича, действующего на основании Устава, с одной стороны, и______________________________, именуемый в дальнейшем «Покупатель», в лице_____________________, действующего на основании _____________, с другой стороны, заключили Договор о нижеследующем:

1.1.По настоящему договору Поставщик обязуется в течение срока действия настоящего Договора поставлять в собственность Покупателя металлопрокат, строительные материалы (далее по тексту – «Товар») в количестве, ассортименте и по ценам, указанным в спецификациях, счетах, товарных и товарно-транспортных накладных (далее по тексту – «товарные накладные»), являющимися неотъемлемыми частями настоящего договора. Покупатель обязуется принимать и оплачивать их на условиях настоящего договора.

1.2. Поставляемый Товар принадлежит Поставщику на праве собственности, не заложен, не арестован, не является предметом исков третьих лиц.

1.3. Ни одна из сторон не вправе передавать третьей стороне права и обязанности по Договору без предварительного взаимного согласования с другой стороной, а также совершать действия, наносящие ущерб деловой репутации сторон Договора.

2. ЦЕНА, КОЛИЧЕСТВО, КАЧЕСТВО И АССОРТИМЕНТ ТОВАРА

2.1. Цена поставляемого Товара определяется Поставщиком на дату получения заявки от Покупателя и отражается в соответствующей спецификации, счете и соответствующих товарных накладных. Цена Товара включает НДС 18 %, а для импортной продукции - все импортные таможенные сборы и пошлины, взимаемые на территории РФ.

2.2. Количество, ассортимент, сроки поставки, адрес и способ поставки Товара, а также иные условия определяются на каждую конкретную партию Товара в спецификациях (Приложениях к настоящему Договору, которые являются его неотъемлемой частью).

2.3. Качество и комплектность поставляемого Товара соответствует ГОСТ, ТУ или другой нормативно-технической документации. Поставщик предоставляет Покупателю, по его требованию, копию сертификата качества завода-изготовителя на каждую партию Товара.

3. ОБЯЗАННОСТИ СТОРОН

3.1. Поставщик обязан :

3.1.1. Обеспечить передачу Товара в количестве и ассортименте, указанном в заявке Покупателя, счете, в соответствующей спецификации, являющейся неотъемлемой частью настоящего Договора.

3.1.2. Предоставить на поставленный Товар всю необходимую документацию, предусмотренную действующим законодательством.

3.2. Покупатель обязан:

3.2.1. Оплатить Товар в порядке, сроки и на условиях оговоренных настоящим договором.

3.2.2. Осмотреть Товар в месте его передачи и осуществить все необходимые действия по принятию Товара, поставленного по договору.

4.1. Поставка Товара осуществляется силами Поставщика или самовывозом со склада, не позднее 3-х (трех) дней после оплаты Товара Покупателем, если иной срок не оговорен сторонами в спецификации. Способ поставки определяется сторонами в спецификации на конкретную партию Товара.

4.2. При поставке Товара на условиях доставки автотранспортом организации – перевозчика, Поставщик передает право собственности на Товар, риск случайной гибели и случайного повреждения Товара в момент передачи Товара Поставщиком (грузоотправителем) первому перевозчику на складе грузоотправителя.

Датой поставки Товара считается дата подписания товарно-транспортной накладной о приеме Товара первым перевозчиком на складе грузоотправителя.

4.3. При поставке Товара на условиях самовывоза автотранспортом Покупателя (грузополучателя) со склада грузоотправителя, Поставщик передает Покупателю право собственности на Товар, риск случайной гибели и случайного повреждения Товара в момент полной погрузки грузоотправителем Товара на транспорт Покупателя (грузополучателя), что подтверждается подписанной уполномоченными лицами сторон товарной накладной (по форме ТОРГ-12)

4.4. При поставке Товара на условиях самовывоза автотранспортом Покупателя (грузополучателя) со склада грузоотправителя, Товар отгружается Покупателю (грузополучателю) только по предъявлении Покупателем (грузополучателем) доверенности, оформленной надлежащим образом.

4.5. Датой поставки считается дата подписания уполномоченными лицами сторон товарной накладной (по форме ТОРГ-12).

4.6. Погрузка Товара на транспорт Покупателя осуществляется силами Поставщика и включается в стоимость Товара.

4.7. В случае необоснованного отказа Покупателя/Грузополучателя принять Товар, Поставщик ответственности за не поставку/недопоставку Товара не несет. При этом Покупатель возмещает Поставщику убытки, связанные с выполненной перевозкой Товара или с переадресовкой Товара по письменному требованию Покупателя иному грузополучателю. Покупатель в течение 5-ти (пяти) календарных дней с момента выставления счета с приложением подтверждающих документов обязан перечислить на расчетный счет Поставщика дополнительные транспортные расходы.

5.1. Приемка Товара осуществляется в соответствии с требованиями Инструкций о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденной Постановлением Госарбитража СССР от 25.04.1966г. №П-7 и по количеству, утвержденной Постановлением Госарбитража СССР от 15.06.65г. №П-6 со всеми изменениями и дополнениями. В случае обнаружения несоответствия Товара товарно-транспортным документам и сертификатам вызов представителя Поставщика обязателен.

5.2. При приемке Покупателем Товара по количеству на складе Поставщика, вес Товара, установленный при взвешивании весами Поставщика, является верным, а Товар считается принятым Покупателем без претензий по количеству, в подтверждение чего представитель Покупателя подписывает товарные накладные. Поставщик не несет ответственности за недостатки Товара, вызванные её транспортировкой или разгрузкой.

5.3. Претензии по качеству Товара принимаются в течение 30 (тридцати) дней со дня получения партии Товара Покупателем в порядке, установленным законодательством РФ.

6. ПОРЯДОК РАСЧЕТОВ И ОТВЕТСТВЕННОСТЬ

6.1. Покупатель выплачивает Поставщику на условиях 100 % предоплаты полную стоимость Товара, указанную в спецификации и счете на поставляемую партию Товара, не позднее 3 (трех) банковских дней с момента получения счета от Поставщика. Счет действителен в течение 3 (трех) банковских дней с момента его получения Покупателем, если стороны не согласовали иные сроки для его оплаты в соответствующей спецификации.

6.2. Платежи могут производиться в форме безналичных перечислений или наличных платежей в порядке, предусмотренном действующим законодательством РФ. В случае оплаты в безналичном порядке обязательства Покупателя по внесению платежа за Товар считаются исполненными с момента поступления денежных средств на расчетный счет Поставщика (по выписке из банка).

6.3. За просрочку оплаты Товара Покупатель уплачивает пеню в размере 10% за каждый день просрочки от стоимости неоплаченного Товара. При этом общая сумма пени не может превышать подлежащей оплате стоимости Товара.

6.4. За просрочку поставки Товара Поставщик уплачивает Покупателю пеню из расчета 10% от стоимости, не поставленной в срок партии Товара за каждый день просрочки. При этом общая сумма пени не может превышать стоимости, не поставленной в срок партии Товара.

6.5. Уплата штрафов и пеней не освобождает стороны от исполнения обязательств, принятых ими по настоящему договору.

7.1. В случае наступления обстоятельств непреодолимой силы, препятствующих полному или частичному исполнению какой-либо из сторон обязательств по договору, срок исполнения обязательств отодвигается на время, в течение которого будут действовать такие обстоятельства.

7.2. Сторона, пострадавшая от действия непреодолимой силы, обязана о наступлении и прекращении таких обстоятельств немедленно, но не позднее десяти календарных дней с момента их наступления, в письменной форме известить другую сторону.

7.3. Срок исполнения обязательств отодвигается соразмерно времени, в течение которого действовали такие обстоятельства.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. При возникновении споров стороны принимают все усилия для разрешения всех споров и разногласий путем переговоров. Ответ на претензию в рамках настоящего договора должен быть дан в течение 14 календарных дней со дня получения претензии.

8.2. При не достижении результатов на переговорах все споры, связанные с исполнением настоящего договора, разрешаются в соответствии с действующим законодательством РФ в Арбитражном суде по месту нахождения истца.

8.3.В части не урегулированной настоящим Договором, отношения Сторон регламентируются действующим законодательством РФ.

9. СРОКИ ДЕЙСТВИЯ ДОГОВОРА

9.1. Настоящий договор вступает в силу с момента подписания и действует до «31» декабря 2016 г. а в части взаиморасчетов до их полного окончания.

9.2. Любая из сторон вправе расторгнуть настоящий договор, предварительно письменно уведомив другую сторону за 1 месяц, при этом расторжение настоящего договора не освобождает стороны от исполнения обязательств, принятых на себя ранее.

9.3. Если за 1 месяц до окончания действия договора ни одна из сторон не уведомит другую сторону о расторжении, то договор считается пролонгированным на тех же условиях на тот же срок.

10.1. Договор должен быть подписан уполномоченными представителями сторон.

10.2. Все Приложения (спецификации) к данному договору действительны, если они совершены в письменной форме и переданы факсимильной, электронной связью до момента обмена оригиналами.

10.3. Стороны предоставляют друг другу в течение 5 (пяти) рабочих дней с момента подписания настоящего Договора копии, заверенные надлежащим образом (подписью уполномоченного лица и синей печатью организации), следующих документов:

- свидетельства о государственной регистрации;

- протокола (решения) о назначении (избрании) руководителя;

- свидетельства о постановке на учет в налоговом органе;

- доверенности (или иного документа), уполномочивающей лицо подписывать документы от имени организации (в случае, если лицо действует на основании доверенности).

11. БАНКОВСКИЕ РЕКВИЗИТЫ И АДРЕСА СТОРОН

![]()

<div><img src="http://mc.yandex.ru/watch/15012607" style="position:absolute; left:-9999px;" alt="" /></div>

<div style="display:inline;"> <img height="1" width="1" style="border-style:none;" alt="" src="http://www.googleadservices.com/pagead/conversion/995476056/?value=0&label=uSI-CMiO7wMQ2ITX2gM&guid=ON&script=0"/> </div>

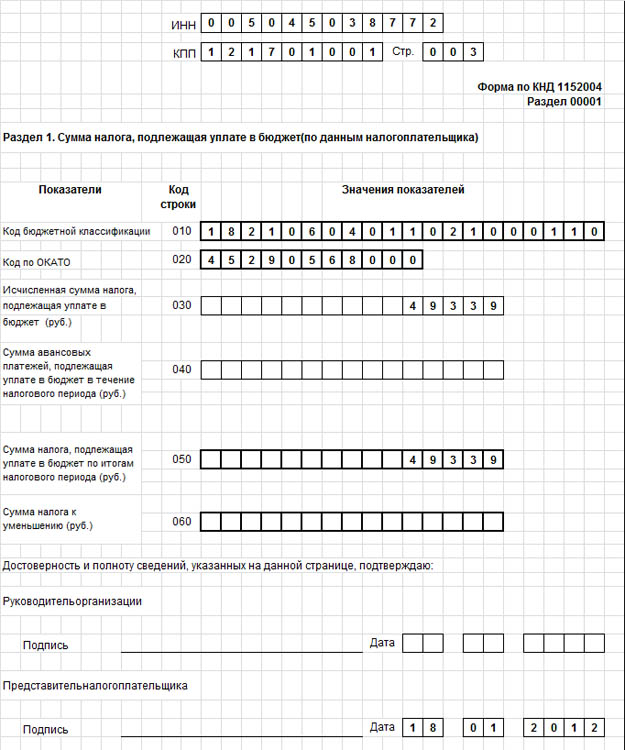

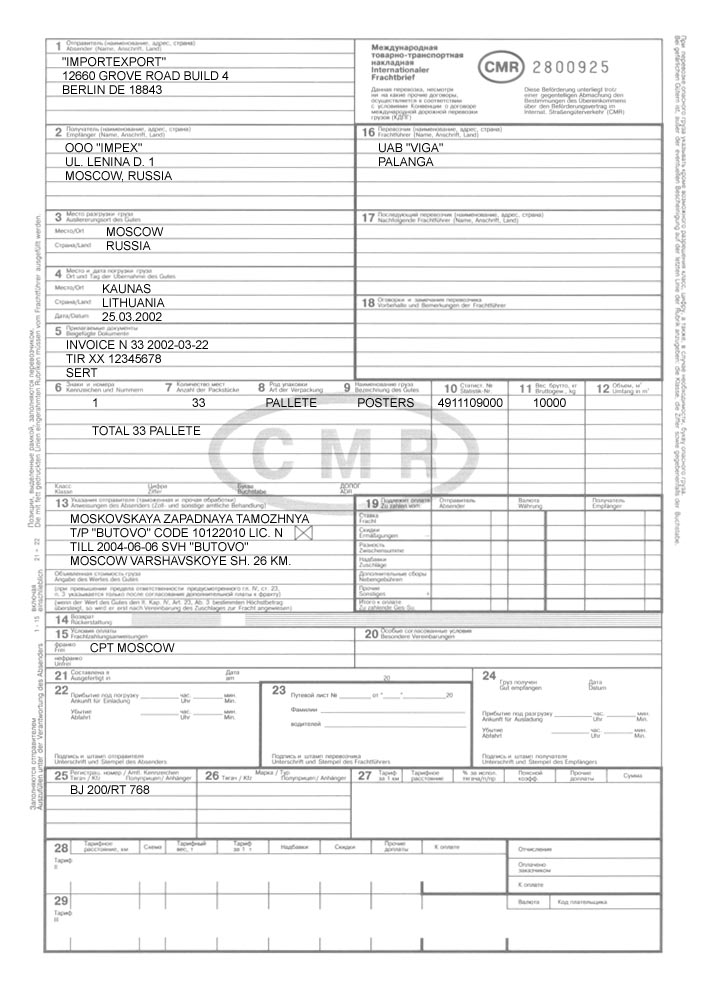

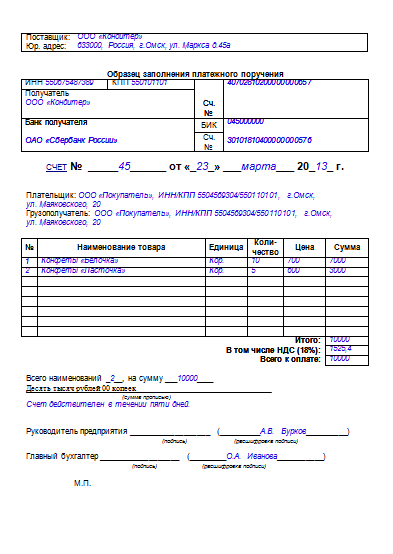

Да, можно принять в общем порядке. НК РФ не содержит запрета на выставление одного счета-фактуры на несколько товарных накладных. По общему правилу счет-фактуру нужно выставить не позднее чем через пять календарных дней со дня отгрузки товаров (пункт 3 статьи 168 НК РФ). В письме ФНС России от 13 декабря 2012 г. № ЕД-4-3/21217 разъяснено, что днем отгрузки товаров признается дата первого по времени составления первичного документа, который оформлен на покупателя. Обычно таким документом является товарная накладная.

Таким образом, счет-фактура выставляется после оформления отгрузочных документов (накладных, актов выполненных работ). Как правило, по каждой товарной накладной выставляется один счет-фактура. Но в то же время действующее законодательство не запрещает выставлять один счет-фактуру по нескольким товарным накладным.

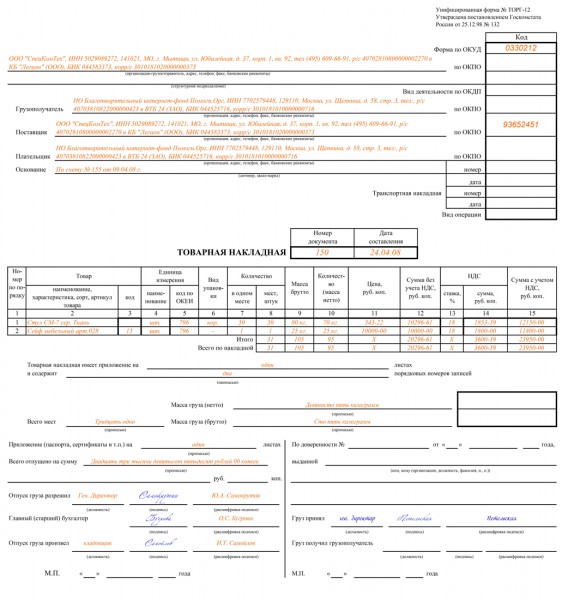

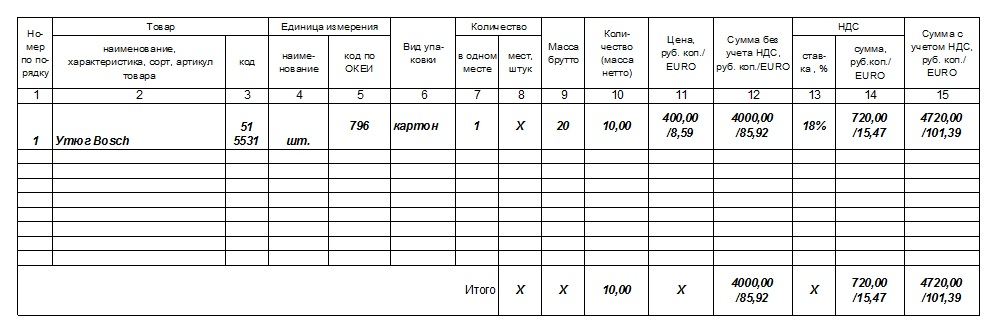

Товарная накладная по форме № ТОРГ-12 заполняется всеми организациями-продавцами при оформлении продажи (отпуска) товаров сторонней организации (указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 ). Она является первичным документом, удостоверяющим передачу товара от продавца к покупателю.

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Как выставить счет-фактуру покупателю

По общему правилу счет-фактуру нужно выставить не позднее чем через пять календарных дней:*

Об этом сказано в пункте 3 статьи 168 Налогового кодекса РФ.

Пятидневный срок начинайте отсчитывать со дня, следующего за днем отгрузки товара (оказания услуг, выполнения работ, передачи имущественных прав), получения предоплаты.* Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Такие правила установлены в статье 6.1 Налогового кодекса РФ. При этом счет-фактура может быть выставлен непосредственно в день отгрузки.

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Как для целей НДС определить дату отгрузки (передачи) товаров покупателю

Из этого следует, что под датой отгрузки (передачи) товаров для целей НДС нужно понимать дату фактической отправки (передачи для отправки) товаров от продавца к покупателю. При этом момент перехода права собственности на отгруженные (переданные) товары значения не имеет (письмо Минфина России от 8 сентября 2010 г. № 03-07-11/379 ). В письме ФНС России от 13 декабря 2012 г. № ЕД-4-3/21217 разъяснено, что днем отгрузки товаров признается дата первого по времени составления первичного документа, который оформлен на покупателя (перевозчика, организацию связи). Обычно таким документом является товарная (товарно-транспортная) накладная.*

Если в связи с большим объемом (весом) партии товаров их поставка осуществляется по частям, датой отгрузки следует считать дату оформления первичного документа, составленного при отгрузке последней части товаров (письмо Минфина России от 13 января 2012 г. № 03-07-11/08 ).

Из ситуации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Какими документами оформить поступление товаров

Порядок документального оформления поступивших товаров зависит от того, где они получены:*

Если организация получает товары на складе поставщика и самостоятельно организует их доставку, то уполномоченному лицу организации нужно выдать доверенность (п. 2.1.4 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 ).

Доверенность на получение товаров можно составить по форме № М-2 или № М-2а. Форму № М-2 используют организации, которые выдают относительно немного доверенностей. При ее получении сотрудник должен расписаться в отрывной части документа, которая остается у организации. Если получение доверенностей носит массовый характер, то удобнее использовать форму № М-2а. В этом случае заводят книгу учета выданных доверенностей. в которой сотрудник расписывается в получении доверенности.

Доверенности по формам № М-2 или № М-2а можно выдавать только штатным сотрудникам. В доверенности должны быть заполнены все реквизиты, включая образец подписи сотрудника, на имя которого она выдана. Доверенности обычно выдают на срок не более 15 дней. Если товары поступают в плановом порядке, доверенность может быть выдана на месяц.

Одновременно с товаром поставщик должен передать получателю товаросопроводительные документы. Такими документами могут быть накладные, товарно-транспортные накладные, другие документы, подтверждающие количество и качество полученных товаров.*

Если приемка производится не на складе организации-получателя, а у поставщика или в другом месте (например, на железнодорожной станции), то товар допускается принимать по количеству мест, весу или по количеству единиц, указанных на упаковке (таре). Принять товар таким образом можно, если он находится в целой упаковке (таре). Такие правила установлены пунктом 2.1.2 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 .

Если приемка производится без осмотра каждой единицы товара, об этом нужно сделать отметку на товаросопроводительном документе (накладной). Такие правила установлены пунктом 2.1.5 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 .

Обычно передача товара от поставщика покупателю оформляется товарной накладной по форме № ТОРГ-12 .* В зависимости от способа перевозки наряду с товарной накладной к грузу может быть оформлена:

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В Контур.Экстерн появилась возможность передать в налоговую первичные (подтверждающие) документы к налоговым декларациям (ко всем формам, кроме 2-НДФЛ). Например, отправить документы, подтверждающие ставку НДС, сведения о возмещении НДС и т. д.

Данная возможность не влечет за собой никаких новых обязанностей по предоставлению первичных документов для налогоплательщиков. Если необходимости предоставлять первичные документы вместе с декларацией нет, то данным функционалом можно не пользоваться.

Отправка первичных документов к налоговым отчетам1. На главной странице системы Контур.Экстерн следует перейти в раздел «ФНС» и выбрать пункт «Отправленные отчеты».

2. Откроется список отправленных в ФНС отчетов. Следует кликнуть по нужному. Возможность отправить первичные документы к декларации появляется после того, как на отчет поступает квитанция о приеме из налоговой.

3. Нажать кнопку «Подготовить документы» под отправленным отчетом.

4. В следующем окне следует выбрать, каким способом будут добавлены документы. Добавить готовые файлы можно, нажав на ссылку « Загрузить файлы с компьютера» (также можно перетащить нужные файлы в появившееся поле). Если для обмена документами между контрагентами используется Диадок, то в появившемся окне можно нажать ссылку «Выбрать документы в Диадоке».

5. После нажатия на ссылку «Загрузить документы» следует выбрать файлы для загрузки и нажать «Открыть».

В опись можно добавить документы в виде скан-копий (файлы с расширением jpg, tif, pdf и др.), а также документы в виде xml-файлов (файлы с расширением xml). Согласно формату, файлы скан-копий должны отправляться в формате jpg или tif. При загрузке в систему файлов других форматов (например, pdf, doc, rtf, xls, docx, xslx, txt. и др.), они автоматически преобразуются в файлы с расширением jpg.

Добавить недостающие файлы можно и на следующем шаге.

Согласно формату описи, утвержденному приказом от 29 июня 2012 г. N ММВ-7-6/465@ (в ред. Приказа ФНС России от 31.08.2012 N ММВ-7-6/587@), в описи можно передать следующие виды документов:

В виде скан-образов:

В виде xml-файла:

Также по договоренности с инспекцией можно приложить любой документ, выбрав наиболее подходящий тип документа.

6. Начнется загрузка и распознавание выбранных файлов. По окончании процесса на экране отобразится список загруженных документов.

При необходимости можно добавить недостающие документы с помощью кнопки «Загрузить с компьютера».

Чтобы удалить лишние файлы, следует навести мышкой на строку с ненужным документом и нажать на значок корзины справа в строке.

7. Редактирование документов в виде скан-образов.

В окне редактирования следует выбрать вид загруженного документа. В зависимости от выбранного вида, появятся поля, которые следует заполнить. Обязательные для заполнения пункты будут подсвечены розовым цветом.

Если закруженный документ состоит из нескольких страниц, то следует объединить их, нажав кнопку

После заполнения всех пунктов следует нажать кнопку «Сохранить и перейти к следующему» (если редактируется последний документ в списке, то кнопка будет называться «Сохранить и закрыть").

Документы в виде xml-файловВ отличие от скан-копий документы в виде xml-файлов не требуют редактирования.

Вместе с xml-файлами счета-фактуры, корректировочного счета-фактуры, акта приемки-сдачи работ (услуг), а также товарной накладной (ТОРГ-12), должны передаваться и файлы подписи sgn. Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например Диадок ).

Остальные документы, которые можно передавать в описи в виде xml-файлов (книга покупок, книга продаж, журнал полученных и выставленных счетов-фактур, дополнительный лист Книги покупок, дополнительный лист Книги продаж), передаются без файлов подписи.

Например, чтобы передать товарную накладную в виде xml, следует добавить 4 файла — два из них должны иметь расширение xml (титул продавца и титул покупателя) и соответствующие им два файла подписи с расширением sgn.

Если в xml-файле будут обнаружены ошибки (например, «Не загружен титул покупателя», «Подпись к титулу покупателя не загружена»). то следует загрузить недостающие документы. Также можно удалить такой документ и выгрузить его повторно из программы, в которой он формировался. После этого повторить загрузку в Контур.Экстерн.

8. Как только все необходимые документы будут отредактированы, следует перейти к списку и нажать кнопку «Перейти к отправке».

Кнопка будет неактивна до тех пор, пока напротив каждого загруженного документа не появится статус «Готов к отправке».

9. Откроется окно с результатами проверки, в котором следует нажать «Далее». Кнопка «Далее» не появляется, если в форме или сообщении о представительстве обнаружены ошибки. В этом случае следует исправить найденные ошибки и повторить отправку.

Если опись подписывается сертификатом уполномоченного представителя, то совместно с ней в налоговую передается сообщение о представительстве (СоП) (меню «Реквизиты и настройки» > «Сообщение о представительстве").

Если форма подписывается сертификатом законного представителя (руководителя), то сообщение о представительстве не передается.

10. В следующем окне необходимо нажать на кнопку «Подписать и отправить».

11. Опись отправлена. Список переданных в описи документов и статус их обработки в ИФНС будет содержаться под отправленным в налоговую отчетом.

Статусы обработки первичных документов, отправленных к декларации:

Была ли полезна информация?