Категория: Бланки/Образцы

![]() Налоговый вычет на ребёнка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

Налоговый вычет на ребёнка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

— на первого и второго ребенка – 1400 рублей;

— на третьего и каждого последующего ребенка – 3000 рублей;

— на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

![]() Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

Как получить налоговый вычет на ребёнка .

Предоставляется налогоплательщикам, на обеспечении которых находится ребёнок (дети).

![]() Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя.

Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя.

![]() Если сотрудник является единственным родителем (единственным приемным родителем), необходимо дополнить комплект документов копией документа, удостоверяющего, что родитель является единственным.

Если сотрудник является единственным родителем (единственным приемным родителем), необходимо дополнить комплект документов копией документа, удостоверяющего, что родитель является единственным.

![]() Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке или попечительстве над ребенком.

Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке или попечительстве над ребенком.

![]() Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет.

Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет.

Что бы правильно определить размер вычета, необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком является старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

![]() Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Пример расчёта суммы налогового вычета на детей .

У Матвеевой Е.В. четверо детей возраста 16, 15, 8 и 5 лет.

При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Матвеева Е.В. подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц.

Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Матвеевой Е.В. до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Матвеева Е.В. получит 35 944 руб.

Если бы Матвеева Е.В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб. доход за вычетом НДФЛ составил бы 34 800 руб.

![]() В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

Как получить налоговый вычет, если в течении года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере .

Если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить при подаче налоговой декларации по НДФЛ в налоговый орган по месту своего жительства по окончании года. Налогоплательщику необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ .

3. Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей).

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих право на получение стандартного налогового вычета.

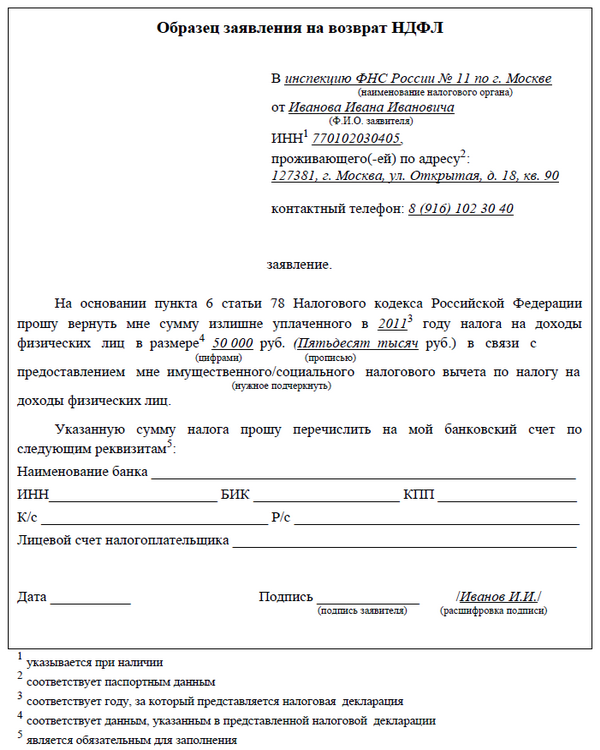

![]() Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

Образец заявления для получения налогового вычета на детей .

![]() При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Остались вопросы. Напиши комментарий. Удачи !

Налоговый вычет на ребёнка образец Инструкция 100% обновлено: Ноябрь 1, 2016 автором: Илья Журавлёв

![]() Популярные Статьи НК РФ

Популярные Статьи НК РФ

![]() Интернет для продвинутых

Интернет для продвинутых

![]() Создание видео канала на YouTube

Создание видео канала на YouTube

![]() Создать сайт бесплатно !

Создать сайт бесплатно !

![]() Прибамбасы для сайта !

Прибамбасы для сайта !

![]() Естественное продвижение

Естественное продвижение

![]() Оптимизация сайта

Оптимизация сайта

![]() Ускорение сайта

Ускорение сайта

![]() Защита сайта

Защита сайта

![]() Продвижение в Соцсетях

Продвижение в Соцсетях

![]() Супер плагины Wordpress

Супер плагины Wordpress

![]() Полезное для сайта

Полезное для сайта

![]() WooCommerce от А до Я !

WooCommerce от А до Я !

![]() Записи по Windows 10

Записи по Windows 10

![]() Компьютер для чайников

Компьютер для чайников

Здравствуйте, я мать-одиночка. Недавно узнала, что я имею право на налоговые вычеты. Однако работодатель их не производил. Обязан ли был работодатель уведомить меня о таком праве и производить налоговые вычеты самостоятельно или это исключительно на моей ответственности - раз я не написала заявление, значит сама виновата? Могу ли я истребовать с работодателя сумму удержанных (сверхперечисленных в качестве налога) из моей зарплаты денег за все время работы?

21 Октября 2014, 13:51 Наталия, г. Москва

Ответы юристов (9)

Предоставьте сейчас работодателю подтверждающие документы на детей и напишите заявление чтобы получить причитающиеся Вам вычеты за весь 2014 год

В сооответствии с п.3 статьи 218 Налогового кодекса РФ

3. Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

4. В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялис ь или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

21 Октября 2014, 13:57

Есть вопрос к юристу?![]()

ситуация не очень хорошая, но работодатель производит вычеты по заявлению, и соответственно если такое заявление не написано вычеты не производятся. учитывая ограниченный характер вычетов вы должны написать заявление как можно скорее и получить причитающиеся вычеты.

21 Октября 2014, 13:59

«Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.» — пп. 4 п.1 ст.218 НК РФ.

«4. В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.» — п. 4ст. 218 НК РФ.

«7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.» п. 7 ст. 78 НК РФ.

Таким образом Вы самостоятельно должны были обратиться за вычетом к работодателю. Если вычет Вам не предоставлялся, Вы имеете право подать декларацию, заявив на вычет, но не более, чем за три последних года. На сегодняшний день Вы можете подать за 2011, 2012, 2013 года.

Перерасчет работодатель сможет сделать Вам только за 2014 год.

21 Октября 2014, 14:00

Уточнение клиентаЯ правильно понимаю, что заявление на вычет за предыдущие года я подаю самостоятельно в свою налоговую, а за 2014 год пишу заявление работодателю и он сам оформляет перерасчет?

Какой должна быть формулировка заявления на перерасчет за 2014 год?

21 Октября 2014, 14:16

![]()

В соответствии с подпунктом 4 пункта 1 статьи 218 Кодекса с 1 января 2011 года налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 000 рублей — на первого ребенка; 1 000 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка и 3 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.Учитывая, что налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, при определении применяемого размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет.Указанный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, в отношении которого предусмотрена налоговая ставка в размере 13 процентов, налоговым агентом, представляющим стандартный налоговый вычет, превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет не применяется.Согласно пункту 3 статьи 218 Кодекса стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.В связи с увеличением размера стандартного налогового вычета, предоставляемого налогоплательщику с учетом нахождения на его обеспечении детей, в том числе на третьего и каждого последующего ребенка и на каждого ребенка в случае, если ребенок является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, если он является инвалидом I или II группы, налоговый агент обязан учесть их при исчислении суммы налога нарастающим итогом с начала года применительно к доходам, в отношении которых применяется налоговая ставка в размере 13 процентов, с зачетом удержанной в предыдущие месяцы текущего года суммы налога. При этом начиная с месяца, в котором доход превысил 280 000 рублей, налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 218 Кодекса, не применяется.Если по окончании года у работника образовалась переплата, то она является излишне удержанной налоговым агентом из дохода налогоплательщика суммой налога, которая подлежит возврату на основании заявления работника в порядке, установленном пунктом 1 статьи 231 Кодекса.

21 Октября 2014, 14:03

![]()

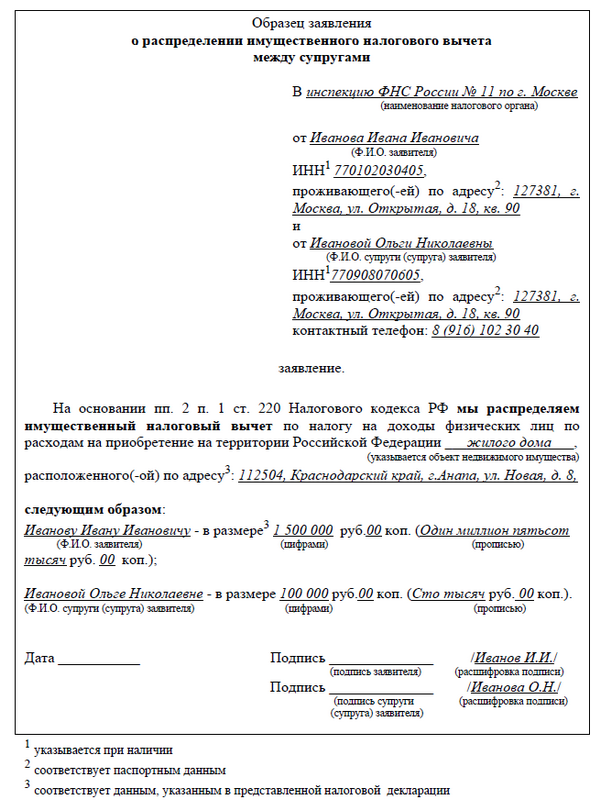

Приложение 1 к разделу 3.1

Образец заявления налоговому агенту о предоставлениистандартного налогового вычета на налогоплательщикана основании пп. 1, 2 п. 1 ст. 218 НК РФ (на примере вычета, предоставляемого согласно абз. 16 пп. 2 п. 1 ст. 218 НК РФ)

Генеральному директору ЗАО «Гамма»Тарасову В.Ф.от начальника службы охраныСоколова Н.А.

Заявление о предоставлении стандартного налогового вычета

Я, Соколов Николай Александрович, прошу предоставить мне стандартный налоговый вычет по НДФЛ в размере 500 руб. за каждый месяц налогового периода (2014 г.) на основании абз. 16 пп. 2 п. 1 ст. 218 НК РФ. Копия удостоверения ветерана боевых действий прилагается.

10 января 14 Соколов"--" — 20-- г. — (дата) (подпись)

Приложение 2 к разделу 3.1

Образец заявления налоговому агентуо предоставлении стандартных налоговых вычетов на детейна основании пп. 4 п. 1 ст. 218 НК РФ

Генеральному директору ООО «Альфа»Котову А.П.от продавца-консультантаПотаповой В.Н.

Заявление о предоставлениистандартных налоговых вычетов на детей

Я, Потапова Вера Николаевна, в соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ прошу предоставить мне за каждый месяц налогового периода (2014 г.) стандартные налоговые вычеты на детей:- Потапову Елену Дмитриевну, 1993 года рождения (студентку дневного отделения ТГУ им. Державина, инвалида II группы), в размере 3000 руб.;- Потапова Константина Дмитриевича, 1999 года рождения, в размере 1400 руб.;- Потапова Алексея Дмитриевича, 2002 года рождения, в размере 3000 руб.Приложения:- копия свидетельства о рождении Е.Д. Потаповой, справка из ТГУ им. Державина о прохождении Е.Д. Потаповой обучения, копия справки, подтверждающей факт установления инвалидности Е.Д. Потаповой;- копия свидетельства о рождении К.Д. Потапова;- копия свидетельства о рождении А.Д. Потапова.

10 января 14 Потапова"--" — 20-- г. — (дата) (подпись)

Приложение 3 к разделу 3.1

Образец заявления налоговому агентуо предоставлении двойного стандартного налогового вычетана ребенка единственному родителю

Генеральному директору ООО «Альфа»Котову А.П.от продавца-консультантаСиницыной М.А.

Заявление о предоставлениидвойного стандартного налогового вычета на ребенкаединственному родителю

Я, Синицына Марина Александровна, в соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ прошу предоставить мне за каждый месяц налогового периода (2014 г.) стандартный налоговый вычет на ребенка Синицына Владислава Александровича, 2008 года рождения, в двойном размере (2800 руб.) как одинокому родителю (абз. 13 пп. 4 п. 1 ст. 218 НК РФ).Настоящим подтверждаю, что в данный момент в браке не состою. Обязуюсь в случае вступления в будущем в брак незамедлительно известить об этом работодателя.Приложения:- копия свидетельства о рождении В.А. Синицына;- справка о рождении ребенка (форма N 25);- копия раздела паспорта «Семейное положение» с отсутствием отметок о вступлении в брак.

10 января 14 Синицына"--" — 20-- г. — (дата) (подпись)

Приложение 4 к разделу 3.1

Образец заявления налоговому агентуо предоставлении стандартного налогового вычетана ребенка в удвоенном размере(в связи с отказом от вычета второго родителя)

Генеральному директору ООО «Альфа»Котову А.П.от продавца-консультантаКоролевой Е.П.

Заявление о предоставлении стандартного налогового вычетана ребенка в удвоенном размерев связи с отказом от вычета второго родителя

Я, Королева Елена Петровна, в соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ прошу предоставить мне за каждый месяц налогового периода (начиная с февраля 2014 г.) стандартный налоговый вычет на ребенка Королеву Викторию Геннадьевну, 2010 года рождения, в удвоенном размере (2800 руб.) в связи с отказом второго родителя, Королева Геннадия Сергеевича, от данного вычета (абз. 16 пп. 4 п. 1 ст. 218 НК РФ).Приложения:- копия свидетельства о рождении В.Г. Королевой;- заявление Г.С. Королева об отказе от вычета на ребенка;- копия представленного по месту работы Г.С. Королева заявления об отказе от дальнейшего получения вычета, заверенная работодателем с его отметкой о том, что вычет Г.С. Королеву начиная с февраля 2014 г. предоставляться не будет;- справка о сумме заработка, выданная Г.П. Королеву по месту работы.

04 февраля 14 Королева"--" — 20-- г. — (дата) (подпись)

21 Октября 2014, 14:20

Уточнение клиентаМеня интересует формулировка заявления о перерасчете уже прошедших месяцев, т.е. о возврате мне уже уплаченных в качестве налога денег. Или одного заявление на налоговые вычеты будет достаточно, чтобы бухгалтер сделала перерасчет и за предыдущие месяцы?

21 Октября 2014, 14:30

"Я правильно понимаю, что заявление на вычет за предыдущие года я подаю самостоятельно в свою налоговую, а за 2014 год пишу заявление работодателю и он сам оформляет перерасчет?

Какой должна быть формулировка заявления на перерасчет за 2014 год?" — Вы должны самостоятельно подать декларации за 2011, 12,13 года (и заявления о перечислении налога на счет).

В заявлении работодателю можете написать: «прошу предоставить стандартный вычет, предусмотренный ст.218 НК РФ с 01.01.2014 года.» А вообще, бухгалтер должен будет Вам подсказать, как именно им нужно.

21 Октября 2014, 14:23

Уточнение клиентаДа у нас такой бухгалтер. )))

Про стандартный налоговый вычет - понятно, с этим сложностей нет, интересует возврат/перерасчет (?) уже выплаченного в 2014 году. Или это только по окончанию года?

21 Октября 2014, 14:32

«интересует возврат/перерасчет (?) уже выплаченного в 2014 году. Или это только по окончанию года?» — так и пишете: «прошу предоставить… с 01.01.2014 года» или «прошу произвести перерасчет НДФЛ начиная с 01.01.2014 года» Не ждите окончания года.

21 Октября 2014, 14:35

Уточнение клиентаТеперь все понятно! Спасибо!

21 Октября 2014, 14:39

![]()

Если работник поздно принес в бухгалтерию документы для предоставления ему стандартного вычета по НДФЛ на ребенка, то работодатель не может дать ему вычет. Дело в том, что работодатель должен предоставлять работнику «детский» вычет только за текущий год. Минфин России в Письме от 25.09.2013 N 03-04-06/39802 пояснил, что работодатель может предоставить стандартный «детский» вычет по НДФЛ только за тот период, в котором работник принес документы. Вычеты за прошедшие периоды работник сможет получить в своей налоговой инспекции. Для этого он должен представить в инспекцию налоговую декларацию по форме 3-НДФЛ и подтверждающие право на вычет документы. Предоставлять стандартные вычеты по НДФЛ за прошедшие периоды налоговую инспекцию обязывает п. 4 ст. 218 Налогового кодекса РФ.

Стандартный налоговый вычет на ребенка предоставляет работнику один из работодателей — источников выплаты дохода по выбору человека на основании его письменного заявления и документов, подтверждающих право на вычет.Новому сотруднику, приступившему к работе после января месяца, работодатель предоставляет «детский» вычет с учетом дохода, который работник получил с начала календарного года по предыдущему месту работы. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной бывшим работодателем в соответствии с п. 3 ст. 230 Налогового кодекса РФ.Если в течение налогового периода (календарного года) стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены не полностью, то по окончании налогового периода налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов. Инспекция пересчитывает НДФЛ на основании налоговой декларации и документов, подтверждающих право на вычеты (п. п. 3, 4 ст. 218 НК РФ).Таким образом, в ситуации, когда работник приносит работодателю заявление и документы, подтверждающие его право на «детский» вычет по НДФЛ за несколько лет, предоставление вычета работодателем за прошлые годы неправомерно. В этом случае работодатель имеет право предоставить вычет на ребенка исключительно за текущий календарный год — когда получены заявление и подтверждающие документы. За истекшие годы работник может получить положенные ему вычеты в своей налоговой инспекции после подачи декларации по форме 3-НДФЛ, заявления и бумаг в подтверждение права на налоговый вычет.

21 Октября 2014, 14:36

![]()

а за текущий год так и указывайте как предложил коллега, в связи с тем что вычет ранее не предоставлялся, прошу предоставить вывод за период с 01.01 и до.