Категория: Бланки/Образцы

Сотрудникам организаций при направлении в командировки осуществляются суточные выплаты, которые регулируются Постановлением Минфина № 749 от 13.10.2008 года. Такие выплаты не требуют от работника подтверждающих документов, в которых отражаются расходы на питание, проживание и другие затраты.

Суточные в 2016 году по России В 2015 году в закон, регламентирующий выплаты командировочных, планировалось внести поправки, согласно которым понятие «суточные» исчезло бы при оформлении служебных поездок по территории РФ, однако по состоянию на начало 2016 года эти изменения так и не были приняты.

В 2015 году в закон, регламентирующий выплаты командировочных, планировалось внести поправки, согласно которым понятие «суточные» исчезло бы при оформлении служебных поездок по территории РФ, однако по состоянию на начало 2016 года эти изменения так и не были приняты.

Согласно новому законопроекту перечень необходимых расходов планировалось расширить, при этом дополнительные финансовые затраты должна была бы оплачивать организация. Такие изменения, которые планируется внести в 2016 году, способствовали бы сокращению расходов организации для сокращения расходов и увеличения поступления бюджетных средств.

В настоящее время суточные расходы, прописанные договором, являются фиксированными и не нуждаются в документальном подтверждении, в то время как при увеличении списка расходов, не подтверждаемых документами, не позволяет компании учитывать эти затраты при расчете налога на прибыль. Согласно другому законопроекту, понятие «суточные» исключалось бы, при этом перечень расходов бы не увеличивался.

Размер суточных в 2016 годуРазмер суточных организация определяет самостоятельно, исходя из трудового договора, при этом такие суточные компенсации могут быть неограниченного размера для бухгалтерии, но имеют определенные рамки с точки зрения налогового учета. Так, командировки по территории РФ оплачиваются исходя из ограничения не более 700 рублей в сутки на человека, а суточные при командировках в 2016 году за границу могут достигать 2 500 рублей (на одного сотрудника).

В случаях, когда организация устанавливает размер суточных выше данных пределов, не допускается снижение налогооблагаемой базы по налогу на прибыль, касающегося этих компенсаций. Суточные включаются в доход сотрудника, и как и с основного дохода, с этих выплат удерживается НДФЛ.

Суточные в 2016 году, как и раньше, начинают выплачивать сотруднику с начала командировки (началом в данном случае считается день, когда сотрудник отбывает к месту назначения). При наличии подтверждающих документов, в которых проставляется дата отъезда, срок начинается с полуночи этого дня, если дата отсутствует – командировка официально начинается со следующих суток.

Важно! Если сотрудник выехал в командировку, например, 18.05.2016, а вернулся 19.05.2016 в 0 часов 01 минуту, то это уже будет считаться новый день и за него полагается выплатить суточные, как за полный день.

При расчете выплаты суточной компенсации в срок командировки входят не только рабочие дни, но и выходные, а также праздничные дни. Если в период командировки наступает временная нетрудоспособность сотрудника по болезни – это время также включается, как и любые другие вынужденные задержки и остановки в пути.

В случае необходимости командировка может быть прервана – для этого в произвольной форме руководством составляется приказ об отзыве работника, и в таком документе обязательно должно быть указано основание, на котором требуется прервать поездку. Командировочные в таких случаях начисляются не за весь планируемый срок командировки, а за время, которое сотрудник фактически пребывал в поездке.

Если суточные были выданы перед поездкой – работник по возвращению обязан вернуть денежную разницу за дни, которые не вошли в поездку. При возобновлении командировки составление всех документов производится заново.

Полезная информация! Подробнее о том, как отправить сотрудника в командировку можно почитать в нашей статье. В которой также перечислим все необходимые документы.

Суточные при командировках за границуПри оформлении командировки за пределы Российской Федерации помимо Постановления № 749 некоторые организации обязаны руководствоваться еще одним нормативным документом. Это Постановление № 812 от 26 декабря 2005 года, согласно которому размер командировочных выплат определяется в долларах США. Этот нюанс актуален для бюджетных организаций, однако может учитываться в любой другой организации.

Для каждого государства размер таких выплат определяется на усмотрение руководства с учетом стандартных нормативов. Согласно этим правилам норма в 2 500 рублей должна применяться для налогового учета, и при ее превышении база по налогу на прибыль для организации не уменьшается, а размер НДФЛ для самого сотрудника – увеличивается.

При расчете отдельно учитываются периоды командировки, во время которых сотрудник находится на территории России и за ее пределами, так как выплата командировочных производится в иностранной валюте и в рублях при пребывании за границей и в России соответственно. Для определения периода пребывания за рубежом используются отметки в загранпаспорте, при этом период командировки в другом государстве начинает отсчитываться со дня выезда с территории РФ. В День же возвращения в Россию исчисление командировочных уже ведется в рублях.

В некоторых случаях в заграничном паспорте могут отсутствовать отметки о пересечении границы – в таких ситуациях для расчета выплат используется информация из билетов. Если в один день планируется посещение сотрудником нескольких разных стран – учитывается только норма, применяемая для страны назначения. Если день выезда в другую страну и въезда в Россию совпадают (однодневные командировки) – сотруднику выплачивается половина нормы суточных для других государств.

При расчете суточных для заграничных поездок необходимо учитывать колебания курса валют для правильного соблюдения норматива, так как в момент выдачи денег в валюте курс может быть таким, что в рублях сумма составит менее 2 500 рублей, а на момент возвращения сотрудника и предоставлении документов эта сумма уже может увеличиться, превысив норму.

Суточные при однодневных командировкахВ зависимости от некоторых особенностей задач сотрудника в командировке руководство может принять решение об оформлении однодневных командировок. Предполагается, что в этих случаях сотрудник в конце дня будет возвращаться на место жительства. В таких случаях начисление суточных отсутствует, но организация при этом компенсирует работнику затраты на проезд, проживание, питание и другие служебные расходы, возникающие в поездке. Возмещение при этом производится строго по предоставлению подтверждающих документов, в которых включены расходы.

При отсутствии таких документов возможна компенсация компанией этих затрат на основании статьи 217 Налогового Кодекса РФ, при этом затраты компенсируются в тех же пределах, что и суточные, без образования у сотрудника дохода. В противном случае при превышении нормативных сумм с работника удерживается НДФЛ.

Важно! Если работа сотрудника представляет разъездной характер, то в этом случае такие поездки не будут является командировкой. Например, региональный торговый представитель постоянно находится в разъездах.

Документы для подтверждения суточныхВместо командировочных удостоверений, которые использовались до 2015 года, в настоящее время подтверждающими сроки пребывания в командировке документами используются:

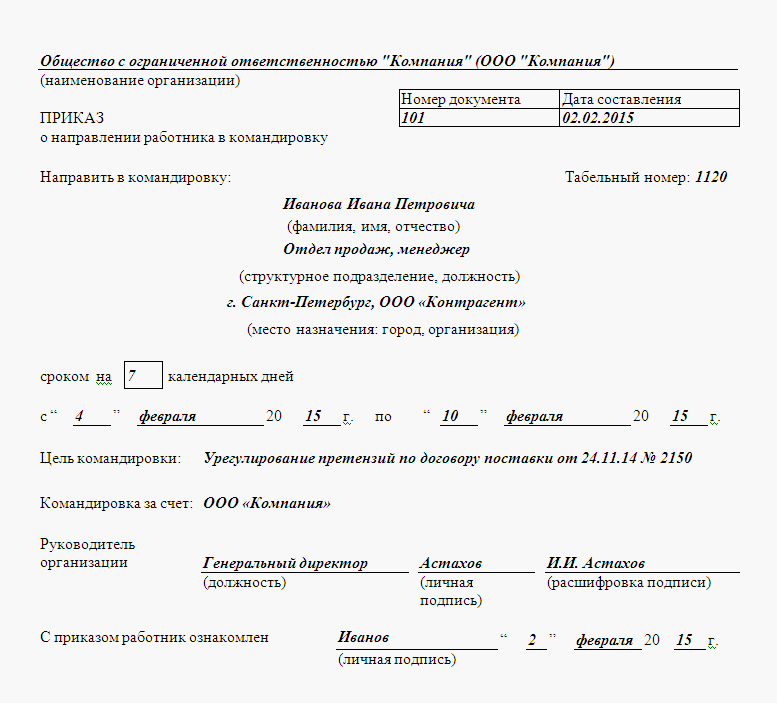

Эта документация должна быть предоставлена сотрудником в бухгалтерию по его возвращению из служебной поездки – исходя из содержащейся в них информации и будет рассчитываться размер суточных. При отсутствии таких документов основанием для расчета может являться служебная записка от принимающей стороны, где и будет проставлен срок пребывания сотрудника в поездке.

Важно! С 2016 года для сотрудников, которые используют для служебных поездок собственный транспорт, действует положение, согласно которому расчет командировочных ведется с учетом предоставленной работником служебной записки, а также других документов (кассовых чеков, путевых листов и прочего). Такая записка составляется в произвольной форме.

Понравилась статья? Поделитесь с друзьями!

Статьей 168 Трудового кодекса РФ установлено, что в случае направления работника в служебную командировку работодатель обязан возмещать работнику:

1) расходы по проезду;

2) расходы по найму жилого помещения;

3) дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

4) иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, согласно части второй названной статьи определяются коллективным договором или локальным нормативным актом организации. При этом размеры возмещения не могут быть ниже размеров, установленных Правительством РФ для организаций, финансируемых из федерального бюджета.

Приведенные правила в равной мере распространяются как на внутрироссийские, так и на зарубежные командировки, за тем лишь исключением, что размеры суточных и нормы расходов по найму жилого помещения при зарубежных командировках устанавливаются Министерством финансов РФ.

Размеры суточных и норм расходов по найму жилого помещения

С 1 января 2005 года суточные и расходы по найму жилого помещения при краткосрочных командировках на территории зарубежных стран выплачиваются и возмещаются в размерах, установленных приказом Министерства финансов РФ от 02.08.2004 № 64н по согласованию с Министерством иностранных дел РФ (см. таблицу).

Размеры выплаты суточных при краткосрочных командировках и предельные нормы возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран

Сложная налоговая и зарплатная система РФ всегда вызывает вопросы, с первого раза разобраться довольно сложно. Чтобы у работодателей, подчиненных и бухгалтерии не возникало вопросов, необходимо знать, где найти информацию.

Здесь собраны основные положения и нормативные акты, которые помогут вам рассчитать размер командировочных в 2016 году.

Что такое командировкаКомандировкой для сотрудника является пребывание по рабочим целям вне места своей основной работы.

Рабочий визит распространяется не только на другие города и страны, командировка может быть в пределах одного населенного пункта. Профессии, предполагающие постоянное перемещение по городу – водитель, техник и др. – не подходят под определение «командировочных», так как выезд является их прямой обязанностью.

Срок командировки устанавливается работодателем – руководитель организации или физическое лицо (ИП).

Нет четких рамок в этом вопросе, главное – грамотно составить документ, описывающий все нюансы командировок сотрудников, в том числе их максимальную длительность и размер суточных выплат.

Все вопросы, связанные с оплатой командировки, будут регулироваться этим нормативным актом.

Максимальный размер суточных в 2016 году:Оплачиваемые временные промежутки:

Объекты расчета командировки:

На каждую позицию сотрудник обязан предоставить чеки в бухгалтерию.

Нормативная базаВсе вопросы, касающиеся расчета суточных и командировочных, регулируются несколькими законами. Список отличается, хоть и незначительно, для руководителей фирм и организаций и для ИП.

Общие документы для обоих видов начальников:

Статья 168 в большей степени относится к ИП – здесь оговорены правила установки верхней границы суточных физическими лицами.

Иные руководители фирм нередко ссылаются на данную статью, чтобы изменять размер суточных, и отчасти правы в этом решении.

НалогообложениеВопрос «Облагаются ли налогом командировочные выплаты?» может быть рассмотрен с нескольких сторон.

Размер превышения максимальной суточной суммы должен облагаться налогом. Но статья 168 ТК утверждает, что работодатель сам вправе изменять максимальную границу. Отсюда следует, что знающий управляющий сможет избежать налогообложения командировочных сумм.

В поддержку этого мнения можно добавить тот факт, что налогом облагаются доходы организации.

Командировочные – зафиксированные траты на нахождения сотрудника в другом месте для выполнения работы.

К доходу эту категорию выплат отнести сложно, поэтому налог отсутствует. Судьи поддерживают данную точку зрения.

Но важно учесть, что сумма, превышающая лимиты, установленные внутренним договором фирмы, уже будет считаться с учетом налогов, так как попадет под категорию неоговорённых сумм. А значит, переходит в доход.

Порядок расчета в бухгалтерииБухгалтерия рассчитывает командировочные на основании предоставленных документов сотрудником.

Командировка начинается в день отбытия сотрудника с основного места работы и заканчивается в день прибытия.

Бухгалтерский учет в 2016 году выглядит следующим образом:

Документы, предоставляемые бухгалтерии:

Бухгалтер, ИП или руководство должны проверить, на какие цели были потрачены средства.

Если сотрудник превысил лимит и/или часть из отчетных документов ушли на личные нужды, такие траты не возмещаются организацией.

Документы принимаются бухгалтерией в течение трех дней.

Нюансы расчетаСложности возникают при заграничных командировках в связи с переводом валюты.

В 2015 году суточные в валюте других государств пересчитываются согласно курсу на день утверждения отчета о командировочных.

Суточные лучше выдавать в иностранной валюте, тогда расчеты все лягут только на бухгалтера, сотрудник не недополучит средств. Разница в курсе на момент выдачи и составления отчета учитывается и, при необходимости, облагается НДФЛ.

Поделись с друзьями!

Одной из задач бухгалтера организации, сотрудники которой совершают рабочие поездки, является расчет и оплата командировочных расходов, в том числе и суточных выплат, которые полагаются работнику. В 2015 году в силу вступили изменения в законодательстве, устанавливающие порядок расчета таких выплат. В чем заключается порядок расчета суточных, и на что стоит обратить внимание лицу, ответственному за их начисление?

Что такое суточные?

Суточные – это расходы, понесенные сотрудником организации в связи с необходимостью проживания вне дома, возникшей в результате выполнения им рабочих обязанностей. Так, в суточные расходы входят затраты на питание, самостоятельный поиск временного жилья и т.д. Траты на оплату жилья и проезд в суточные расходы не входят.

Согласно положениям ст. 168 Трудового кодекса РФ, суточные выплачиваются при командировках или служебных поездках работников, при их работе в полевых условиях или при выполнении работ экспедиционного характера.

Нормы расчета суточных выплат в 2016 году Для того чтобы рассчитать размер таких выплат работнику, необходимо ознакомиться с нормами действующего законодательства. Согласно ст. 168 Трудового кодекса, порядок и размеры возмещения суточных расходов определяется коллективным договором организации или иным принятым в ней локальным нормативным актом.

Для того чтобы рассчитать размер таких выплат работнику, необходимо ознакомиться с нормами действующего законодательства. Согласно ст. 168 Трудового кодекса, порядок и размеры возмещения суточных расходов определяется коллективным договором организации или иным принятым в ней локальным нормативным актом.

На основании данной нормы каждая организация может самостоятельно устанавливать порядок оплаты расходов работника. Никаких четко регламентированных параметров, определяющих размер выплаты, законодатель не устанавливает. При этом работодатель может применить дифференцированный подход к расчету суточных: в том случае, если работнику предстоит поездка в крупный город, обязательные выплаты могут быть установлены в большем размере, нежели чем при оформлении командировки в небольшой населенный пункт.

В том случае, если предполагается направление работников в поездки за границу, в коллективном договоре или в Положении о командировках может быть указан размер суточных для данного случая.

Стоит отметить, что расчет суточных выплат ведется исходя из среднего предполагаемого размера затрат работника – никаких документов, подтверждающих факт наличия понесенных расходов, представлять не требуется.

Согласно п. 11 Постановления Правительства РФ № 749 от 13.10.2008 «Об особенностях направления работников в служебные командировки», суточные начисляются работнику за каждый день пребывания в командировочной поездке, в том числе в течение праздничных и выходных дней, а также за дни, связанные с вынужденными остановками и прочими задержками в пути. В том случае, если работник направляется в местность, из которой он может ежедневно возвращаться домой, а на следующий день отправляться обратно, выплата суточных не производится. Тем не менее, закон не запрещает работодателю установить в локальном нормативном акте иное положение по оплате подобных командировок.

Согласно п. 4 указанного Постановления, днем отправления в поездку считается дата отправления транспортного средства, с помощью которого работник должен добраться до места назначения, а днем его приезда – дата прибытия транспорта. Если сотрудник отправляется в командировку до 24 00 часов, датой его выезда считаются текущие сутки, если же отправка производится в 00:00 часов и позже – последующие.

Кроме того, дата отправления определяется с учетом времени, необходимого работнику для того, чтобы добраться до основного пункта выезда. Например, в том случае, если аэропорт, из которого производится вылет, расположен в соседнем городе, датой выезда считается день отправки работника из населенного пункта, в котором он работает.

Оплату суточных при выезде за границу устанавливает п. 18 указанного Постановления. Согласно его положениям, при выезде из страны суточные выплачиваются в валюте того государства, в которое осуществляется выезд, а при возвращении обратно — в российских рублях.

В том случае, если работник, находясь в командировке, заболеет, суточные должны быть выплачены ему в полном размере за все дни болезни, при условии наличия больничного листа, оформленного надлежащим образом.

Нормы учета суточных выплат в 2016 годуСуточные расходы, согласно пп. 12 п. 1 ст. 264 Налогового кодекса РФ, относятся к прочим расходам налогоплательщика, связанным с производством и реализацией продукции. При этом расходы, понесенные работником вследствие однодневной командировки, и оплаченные работодателем в качестве суточных, не подпадают под указанную категорию и, как следствие, не могут быть использованы организацией для уменьшения размера налогооблагаемой прибыли при расчете налоговой базы.

Налогом на доходы физических лиц, согласно п. 3 ст. 217 Налогового кодекса РФ, не облагаются суточные выплаты в том случае, если их размер не превышает 700 рублей (для командировок, совершаемых в пределах страны) или 2500 рублей (для заграничных поездок). Все суммы, превышающие указанные нормативы, облагаются подоходным налогом в размере 13%. В том случае, если выплаты производятся в иностранной валюте, необходимо осуществить их перевод в российские рубли на основании курса, установленного Центробанком РФ на дату начисления суточных.

Страховые взносы на командировочные расходы не начисляются.

Итак, суточные выплаты командировочному работнику производятся на основании нормативов, закрепленных в локальных нормативных актах каждой организацией самостоятельно. Размер расходов, понесенных на питание и поиск жилья в поездке, сотруднику организации подтверждать не нужно – расчет выплат производится на основании указанной нормативной документации, а не фактически произведенных затрат. Законодатель ограничивает лишь размер необлагаемой налогом на доходы физических лиц выплаты – 700 рублей в сутки для поездок по России и 2500 рублей в сутки для выездов за границу.

Расскажем, какие работнику положены командировочные расходы, суточные в 2017 году в каком размере следует выплачивать.

Бухгалтерам часто приходится рассчитывать командировочные. По каким правилам следует производить расчет суточных при командировках в 2017 году, читайте в статье.

Какие положены работнику командировочные расходы в 2017 годуПри направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК). К таковым относятся:

Размер суточных при командировке в 2017году по России и за границу устанавливается в локальном нормативном акте организации (ст. 168 ТК РФ, п. п. 11, 16 Положения о командировках).

Для заграничных командировок суточные в 2017 году выплачиваются (п. п. 17, 18 Положения о командировках):

При однодневных командировках по РФ суточные не выплачиваются (п. 11 Положения о командировках); в другие страны - выплачиваются в размере 50% от нормы для командировок за границу (п. 20 Положения о командировках).

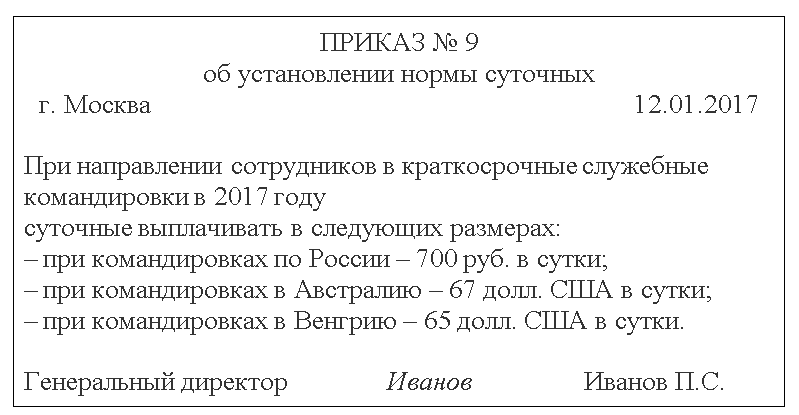

Приказ об установлении суточных при командировках в 2017 году: образец

Компания вправе выплачивать суточные при командировках в 2017 году - как по России, так и зарубеж. Однако, рассчитывая с суточных налог, необходимо учитывать определенные правила. А именно: не нужно начислять НДФЛ, если размер суточных при командировках в 2017 году не превышает:

Соответственно, если в организации суточные выплачиваются в большем размере, то сумма превышения должна облагаться НДФЛ.

Не допустить ошибок при расчете выплат работникам, вам поможет журнал «Зарплата». При подписке на журнал сейчас Вы получаете сразу несколько бонусов. Выберите бонус и удобный вариант подписки здесь .

Что касается страховых взносов, отметим следующее. С 1 января 2017 года суточные будут освобождены от налогообложения лишь в пределах лимита. От взносов освободят суммы до 700 руб. в день для командировок по России и до 2500 руб. в день для загранпоездок (ст. 422 НК РФ в редакции Федерального закона от 03.07.2016 № 243-ФЗ). Напомним, до 1 января 2017 года суточные не облагаются взносами. Размер суточных закрепляют во внутренних документах — в трудовом, коллективном договоре, соглашении или ином локальном нормативном акте.

Выплата командировочных расходов в 2017 годуКомандировочные расходы (суточные) в 2017 году выплачиваются работнику за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за каждый день в пути (п. 11 Положения о командировках).

Количество дней командировки определяется по проездным документам. Если же работник едет в командировку на личном или служебном автомобиле, то оно определяется по служебной записке, которую он должен представить по возвращении.

Если проездных документов нет, то срок пребывания работника в командировке могут подтвердить или документы по найму жилья в месте командировки или служебная записка о сроке пребывания в месте командировки.

Пример. Сотрудник вылетает в командировку на самолете. Аэропорт находится в 45 минутах езды от города, в котором работает сотрудник. Время вылета самолета – 0 часов 35 минут 20 февраля. Время прилета обратно – 23 часа 35 минут 23 февраля

Согласно купленному билету регистрация пассажиров заканчивается за 40 минут до вылета самолета.

Таким образом, для того чтобы успеть на регистрацию, сотрудник должен выехать из города не позднее 23 часов 10 минут. В этом случае первым днем командировки, за который сотруднику положены суточные, следует считать 19 февраля.

Последним днем командировки является 24 февраля. Несмотря на то, что самолет прибыл 23 февраля, при начислении суточных нужно учесть время, необходимое для проезда от аэропорта до города. Таким образом, сотрудник имеет право получить суточные за шесть дней – с 19 по 24 февраля включительно.

Документальное оформление суточных при командировках в 2017 годуДокументально подтверждать, на что конкретно сотрудник потратил суточные в 2017 году, не нужно. Размер суточных с целью списания командировочных расходов подтвердят документы, которые вы оформили при направлении работника в командировку в поездку. Например, приказ о направлении в командировку (письма Минфина России от 24.11.2009 № 03-03-06/1/770 и ФНС России от 03.12.2009 № 3-2-09/362).

Расчет суточных подтвердите, например, бухгалтерской справкой. Такой документ обоснует размер выплаченных суточных в случае налоговой проверки (письмо УФНС России по г. Москве от 08.08. 2008 № 28-11/074505).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое