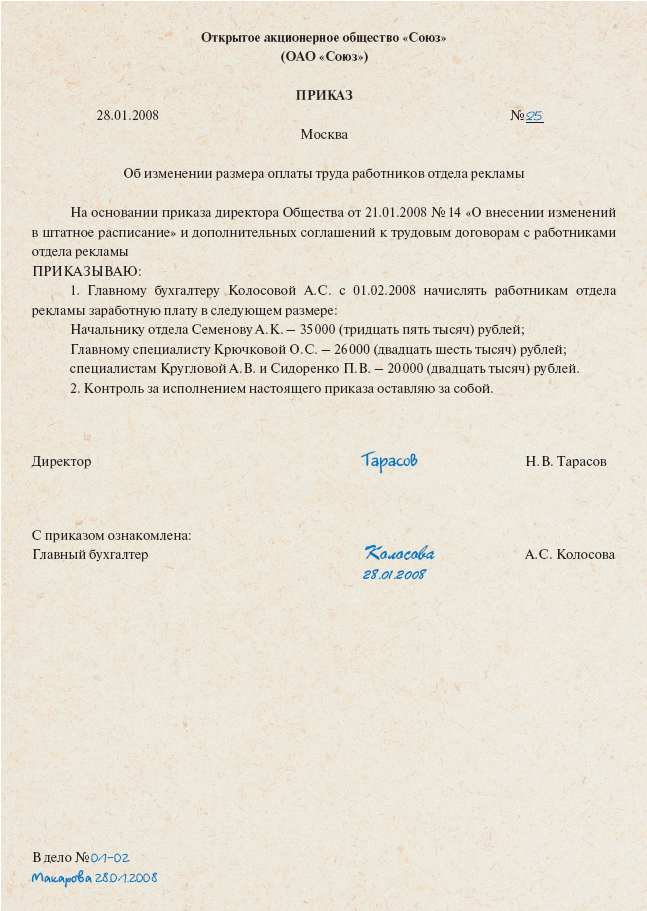

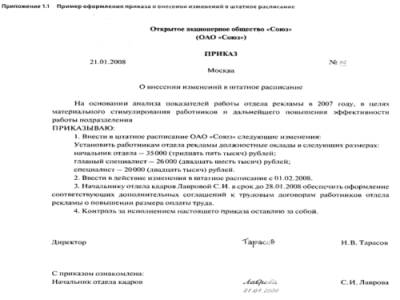

Категория: Бланки/Образцы

на ведомость на выплату заработную плату заполнения основании реестра депонирована сумма неполученной зарплаты; Дт 51 Кт руб. - сумма сдана в банк. Разъяснение Возможность открытия субсчета 76-4 «Расчеты по депонированным суммам» к счету 76 «Расчеты с разными дебиторами и кредиторами» предусмотрена в Инструкции 5 Как правило, реестр депонированных сумм открывается на год. Суммы, оставшиеся на конец года неоплаченными, переносятся в новый реестр, открываемый на следующий год. Хранить в компании реестры депонированных сумм нужно пять лет (ст. 17 Закона 129-ФЗ 6 ). Депонированные суммы отражаются в бухгалтерском учете до истечения срока исковой давности. Общий срок исковой давности определен в ст. 196 ГК РФ и составляет три.

Актуально, новости, публикации, бух. Программы, подписка на новости, образец бланка расчетной ведомости можно скачать по.

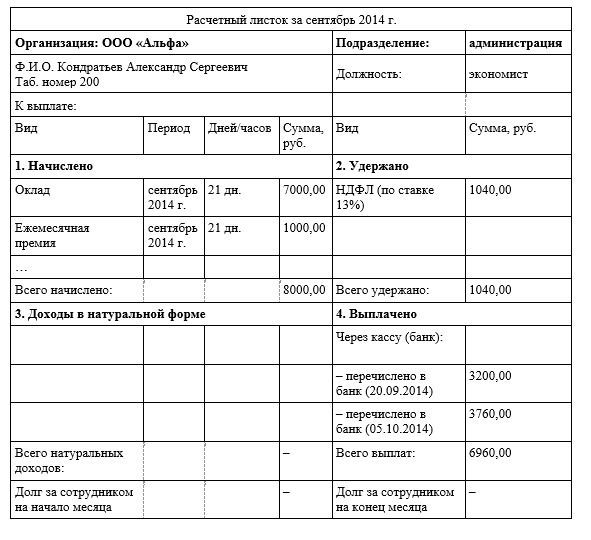

Заработную плату работникам компания выдает через кассу. Несколько сотрудников не явились получать деньги в дни.

В качестве основы для достижения указанных целей могут быть использованы механизмы финансовой мотивации. Кроме того, в используемых методах оплаты труда должны соблюдаться требования законодательства. Прикладное решение обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством. Прикладное решение полностью автоматизирует комплекс трудоемких расчетов с персоналом, начиная от ввода документов о фактической выработке, оплаты больничных листов и отпусков, заканчивая формированием документов на выплату зарплаты и отчетности в государственные контролирующие органы. Автоматизируется расчет регламентированных законодательство начислений и удержаний, отражение результатов расчетов в затратах предприятия.

Czech Republic Visa Information - Moscow - Russian

Бланк платежной ведомости по своей структуре условно делится на три части. Первая титульная часть - должна включать определенные реквизиты, перечень которых регламентирован Госкомстатом РФ постановлением 1 от. Вторая часть табличная. В ней формируется список сотрудников, которым будут сделаны выплаты. Общепринятая форма таблицы это порядковый номер, закрепленный по трудовому договору табельный номер, полностью ФИО сотрудника, подлежащая к выплате сумма (после всех необходимых взысканий пустая графа для подписи получателя зарплаты. В этой же заранее пустой графе в случае неполучения заработной платы или других выплат сотрудником в установленный для выдачи денежных сумм срок, бухгалтер делает отметку «депонировано». Важным моментом в заполнении табличной части.

Они связаны в основном с привлекательностью и непривлекательностью профессий. Тяжелая, однообразная, грязная и опасная работа. 2 закона). В частности, с января будущего года «микромалыши» вправе будут организовать усеченный кадровый документооборот. Что имеется в виду? Расскажем в статье. Установка временной перегородки в магазине не повлияет на размер енвд Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете енвд она использовала физический показатель «площадь торгового зала» исходя из фактически ведомость на выплату заработную плату заполнения используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от по делу А принял сторону фискалов. Подробнее об этом деле в данной статье. Неиспользованный отпуск. Последнюю строку необходимо сделать итоговой для подсчета общей суммы. После оформления табличной части и заполнения. Они рассчитываются некоммерческой исходя из величины выплат и иных вознаграждений, начисленных в пользу работника (ч. 3. Главная » ведомость на выплату заработную плату заполнения Кадровику заработная плата, для удобства изучения материала, статью Заработная плата разбиваем на темы.

Они связаны в основном с привлекательностью и непривлекательностью профессий. Тяжелая, однообразная, грязная и опасная работа. 2 закона). В частности, с января будущего года «микромалыши» вправе будут организовать усеченный кадровый документооборот. Что имеется в виду? Расскажем в статье. Установка временной перегородки в магазине не повлияет на размер енвд Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете енвд она использовала физический показатель «площадь торгового зала» исходя из фактически ведомость на выплату заработную плату заполнения используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от по делу А принял сторону фискалов. Подробнее об этом деле в данной статье. Неиспользованный отпуск. Последнюю строку необходимо сделать итоговой для подсчета общей суммы. После оформления табличной части и заполнения. Они рассчитываются некоммерческой исходя из величины выплат и иных вознаграждений, начисленных в пользу работника (ч. 3. Главная » ведомость на выплату заработную плату заполнения Кадровику заработная плата, для удобства изучения материала, статью Заработная плата разбиваем на темы.

В любой организации, работающей с наличными деньгами, утверждается сумма лимита кассы. Поэтому, оставляя денежные средства в кассе после установленного пятидневного срока выдачи зарплаты, кассир рискует допустить превышение лимита кассы, что является наказуемым нарушением кассовой дисциплины.

Реестр, в котором ведется учет депонированной заработной платы

Для предотвращения этой ситуации и применяется депонирование. Не полученные сотрудниками суммы заносятся в реестр. Его унифицированной формы нет, но в реестре, в котором ведется учет депонированной заработной платы. обязательно должны быть указаны:

Определенный бланк реестра организация разрабатывает самостоятельно. Разработанная форма должна быть приложена к учетной политике. Реестр открывается на год. Не полученные в течение года депонированные суммы переносятся в следующий период.

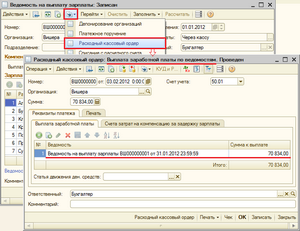

После выплаты зарплаты всему персоналу организации в платежной ведомости напротив неполученных сумм ставится отметка «депонировано». По ведомости подсчитываются суммы выданной и не выданной зарплаты. При обращении сотрудника за выплатой заполняется расходный кассовый ордер. Его реквизиты кассир заносит в установленную графу реестра (книги).

Бухгалтерский учет депонированной заработной платыДля учета депонированной зарплаты предназначен счет 76.4. Депонирование проводится по дебету сч. 70 (расчеты по зарплате) и по кредиту сч. 76.4 (депонированная зарплата) на сумму не выданной зарплаты.

Выплата депонированной зарплаты проводится так. дебет 76.4 (депонированная зарплата) Кредит 50.1 (касса) - на сумму выплаченной зарплаты. учтенной в реестре депонентов.

Если же сотрудник по истечении установленного срока давности так и не обратился за выплатой. организация относит его неполученную сумму в состав доходов: дебет 76.4 (депонированная зарплата) Кредит 91.1 (внереализационные доходы) на просроченную сумму, депонированную более 3 лет назад.

Депонирование части заработной платы не снимает с работодателя обязанности уплачивать в этом месяце страховые взносы, относящиеся к депонированной сумме.

Сроки, в которые производится выплата депонированной зарплатыРеестры и книги, в которых ведется учет депонированной заработной платы, хранятся в организации по закону «О бухгалтерском учете» в течение 5 лет. Но для получения зарплаты, которая была депонирована, сотруднику устанавливается срок три года. это законодательно установленный общепринятый срок исковой давности. По окончании этого срока организация-работодатель обязана учесть эту сумму в составе своих доходов.

Сотрудник может обратиться за выплатой как в устной, так и в письменной форме. Срок давности рассчитывается со дня начисления депонированной суммы. Если работодатель по каким-либо причинам отказывает в выплате раньше, чем заканчивается установленный законом срок, работнику необходимо обратиться к специалистам юридической консультации для составления претензии работодателю и для дальнейшей защиты своих законных прав на получение не выданной ему заработной платы.

Получить хороший документ у адвоката влетит в копеечку. Причина - правильное составление очень важная услуга. Читающий бессознательно получает ощущения о подписавшемся, что изложил собственные причины, читая обращение и его содержание. Фактически документ это отражение личности заявителя. Это становится критично существеннымв местах, когда ответ открывается от умственного осознания.

Сегодня работодатели праве оплачивать труд нанятым ими работникам, как в наличной, так и в безналичной форме (переводом на банковскую карточку). В первом случае сотрудники самостоятельно в рабочее время обращаются в кассу предприятия, где зарплата должна выдаваться в течение 3-х дней со дня выплаты, указанной в трудовом договоре (п.9 Правил ведения кассовых операций в РФ).

Наличные деньги в кассу для выплаты з/п поступают из банка, однако по российским законам, по истечении 3-х дней (или другого срока, указанного в договоре с банковским учреждением) не выплаченные суммы должны быть возвращены в банк. Эти суммы и называются депонированной заработной платой.

Депонирование заработной платыТаким образом, депонированная заработная плата является наличными денежными средствами, которые организация получила от банка специально для оплаты труда работникам, но не выплатила отдельным физическим лицам зарплату в установленные трудовым договором сроки. Её не возврат в банк считается нарушением кассовой дисциплины, которое влечёт за собой административную ответственность.

Оформление депонирования зарплаты должно происходить следующим образом:

Все эти данные отражаются и в Книге депонированной заработной платы с составлением реестра. За основу последнего разрешается брать форму по коду 0504047, предложенную Минфином РФ. В данном реестре используются следующие графы:

О всех правилах и порядке выплаты з/п работникам можно ознакомиться в ст. 136 ТК РФ. Так, заработная плата должна выплачиваться минимум каждые полмесяца, а если дата выплаты попадает на выходной или праздничный день – накануне этого дня. Бухгалтер обязан знать не только, на какой счет выдавать зарплату каждому работнику, но и как составляются документы о задолженностях по з/п. Одним из них может стать справка, которую истребует работник. На нашем сайте можно скачать образец справки о задолженности по заработной плате.

Что такое депонирование заработной платы?Раздел: Финансовое право |

Сегодня работодатели праве оплачивать труд нанятым ими работникам, как в наличной, так и в безналичной форме (переводом на банковскую карточку). В первом случае сотрудники самостоятельно в рабочее время обращаются в кассу предприятия, где зарплата должна выдаваться в течение 3-х дней со дня выплаты, указанной в трудовом договоре (п.9 Правил ведения кассовых операций в РФ).

Наличные деньги в кассу для выплаты з/п поступают из банка, однако по российским законам, по истечении 3-х дней (или другого срока, указанного в договоре с банковским учреждением) не выплаченные суммы должны быть возвращены в банк. Эти суммы и называются депонированной заработной платой.

Депонирование заработной платыТаким образом, депонированная заработная плата является наличными денежными средствами, которые организация получила от банка специально для оплаты труда работникам, но не выплатила отдельным физическим лицам зарплату в установленные трудовым договором сроки. Её не возврат в банк считается нарушением кассовой дисциплины, которое влечёт за собой административную ответственность.

Оформление депонирования зарплаты должно происходить следующим образом:

Все эти данные отражаются и в Книге депонированной заработной платы с составлением реестра. За основу последнего разрешается брать форму по коду 0504047, предложенную Минфином РФ. В данном реестре используются следующие графы:

О всех правилах и порядке выплаты з/п работникам можно ознакомиться в ст. 136 ТК РФ. Так, заработная плата должна выплачиваться минимум каждые полмесяца, а если дата выплаты попадает на выходной или праздничный день – накануне этого дня. Бухгалтер обязан знать не только, на какой счет выдавать зарплату каждому работнику, но и как составляются документы о задолженностях по з/п. Одним из них может стать справка, которую истребует работник. На нашем сайте можно скачать образец справки о задолженности по заработной плате.

Что такое депонированная зарплата?Это зарплата, находящаяся на ДЕПОНЕНТЕ

Марина Галкина Просветленный (28976) 3 года назад

Это заработная плата не полученная работникам по каким то причинам в срок (болезнь) и возвращенная в банк.

Анастасия Стратиенко Знаток (353) 3 года назад

В соответствии с п. 9 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Центробанка России 22 сентября 1993 г. N 40, организации имеют право хранить в своих кассах наличные денежные средства сверх установленных лимитов только для оплаты труда, выплаты пособий по государственному социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до пяти дней), включая день получения наличных денег в банке.

По истечении указанных сроков кассир обязан:

1) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены выплаты заработной платы, пособий по социальному страхованию или стипендий, поставить штамп или сделать отметку от руки "Депонировано";

2) составить реестр депонированных сумм;

3) в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и скрепить надпись своей подписью (если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: "Деньги по ведомости выдавал (подпись)");

4) записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп "Расходный кассовый ордер N ___".

Депонированные суммы заработной платы на следующий день после истечения сроков их хранения должны быть сданы на расчетный счет предприятия, открытый в учреждении банка. На сданные суммы оформляется расходный кассовый ордер (форма N КО-2), форма которого утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Таким образом, депонирование производится только по тем суммам, по которым наличные средства, предназначенные для выдачи работникам, были получены в учреждении банка, но не выплачены по причине отсутствия работника на работе либо в случае, когда работник отказался получать деньги. При этом причины, по которым средства не получены, значения не имеют.

В бухгалтерском учете для учета сумм депонированной заработной платы предназначен отдельно открываемый к счету 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты по депонированным суммам".

Исходя из этого, при закрытии расчетно-платежной (платежной) ведомости суммы невыплаченной заработной платы отражаются в учете записью по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76, субсчет "Расчеты по депонированным суммам".

Аналитический учет расчетов с депонентами в части сумм своевременно не выданной заработной платы ведется в реестре (разработочной таблице) или в книге учета депонированной заработной платы.

Книга учета депонированной заработной платы открывается на год. Для каждого депонента в ней отводится отдельная строка, по которой указываются табельный номер, фамилия, имя и отчество, депонированная сумма, а в дальнейшем делается отметка о ее выдаче. Для отметок о выдаче сумм предусмотрены двенадцать граф по количеству месяцев, отметки о выдаче производятся в соответствующей графе, в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Суммы, оставшиеся на конец года неоплаченными, переносятся в новую книгу, открываемую на следующий год.

Реестр (разработочная таблица) является первичным документом и одновременно учетным регистром. Он ведется порядком, схожим с книгой учета депонированной заработной платы, с той лишь разницей, что он, во-первых, составляется кассиром, а во-вторых, заполняется отдельно за каждый период депонирования зарплаты.

При его первом заполнении записываются табельный номер, фамилия, имя и отчество и депонированная сумма. Для отметок об оплате, которые делаются работниками бухгалтерии, предусмотрена специальная графа.

В конце реестра показывается итоговая сумма произведенных выплат, относящаяся к данному месяцу. По истечении квартала или года невыплаченные сумм

Московская кошка Знаток (346) 3 года назад

зарплата, которую сотрудник не получил за определенный период времени

Расчет и выплата депонированной зарплатыСуществуют случаи, когда в установленный срок работник по каким-либо причинам не может получить заработную плату. Предприятие накануне зарплаты 7 числа отправило в командировку сотрудника Иванова Н.А. а официальная дата выплат за отработанный месяц 10 числа. Господин Иванов приехал из командировки 14 числа и сделал бухгалтеру устную или письменную заявку на получение им причитающихся денег. Бухгалтер, в свою очередь, в силу отсутствия в день подачи заявки денег в кассе, обещала выплатить деньги сотруднику Иванову на следующий день. Итак, господин Иванов получил свою заработную плату 12 числа после заказа бухгалтером наличности для сотрудника. Такой вид выплат и называется депонированная зарплата.

Общая схема выплаты депонированной зарплатыСуществует некоторый алгоритм действий работника и бухгалтера в случае сложившейся ситуации:

Или же возможна выплата депонированной зарплаты сотруднику по следующему сценарию:

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны во внутриорганизационных документах предприятия.

5. Депонированная зарплата выплачивается на основании заполненного расходного ордера КО-2.

В случае если на предприятии зарплаты начисляются на пластиковую карточку или расчетный счет. то выдача депонированного заработка невозможна.

Порядок расчётов депонированного заработкаПродолжительность и сроки выплат зарплаты должны быть прописаны в организационных документах фирмы и трудовом соглашении с работником. Учёт же депонированных выплат организован по счёту 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам». Ведение учёта производится в специальной книге. В каждой строке книги прописывается депонент. Графы книги содержат табельный номер, инициалы работника и депонированную сумму. Соответствующие записи должны быть сделаны день в день. Данная книга имеет срок давности 1 год.

Расчет депонированной зарплаты ведется на основании бухгалтерских проводок. Эти проводки отражаются в бухучёте следующим образом:

Обратная ситуация получения наличных из кассы отмечается бухучётом следующими проводками:

Дебет 50 Кредит 51

— получены денежные средства в банке на выдачу депонированной заработной платы;

Дебет 76-4 Кредит 50

— депонированная заработная плата выдана сотрудникам.

Оформление депонированных выплат в специальных книгахВ порядке ведения кассовых операций предусмотрено ведение реестра депонентов. Эта обязанность ложится на кассира. В реестр вносится запись при любом факте невыплаты зарплаты.

Книга аналитического учета депонированных выплат содержит графу номера расходного кассового ордера выдачи депонированной зарплаты. Фиксировать всю информацию нужно вовремя, чтобы потом не возникло вопросов у руководства.

Налоговое законодательство в отношении депонированияЕсли рассматривать уплату налога на прибыль, депонированная зарплата учитывается как часть расходов. Это правило работает при начислении этих выплат в том же месяце, что и уплата налога.

Также в составе расходов депонированные выплаты оказываются во время их выдачи сотруднику. (п. 78 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н.).

НДФЛ уплачивается организацией с депонированных сумм в разных ситуациях по-разному:

а) так как деньги на выплаты бухгалтер берёт в банке, то этот налог должен быть оплачен в день снятия денег с расчётного счёта (1 п. 6 ст. 226 НК РФ). При этом депонирование не зависит от временных рамок уплаты налога.

б) в случае выдачи денег сотруднику из кассы фирмы, бухгалтер вносит уплату налога в день, идущий за днём выдачи наличных (п. 4 ст. 226 НК РФ).

Списание невостребованного денежного остаткаБывает, по истечению долгого времени работник не приходит за зарплатой. Возникает инцидент по списанию этих денег и ликвидированию кредитной задолженности предприятия перед депонентом. На основании проведенной в фирме инвентаризации, эти деньги могут быть отнесены в доходы предприятия либо в финансовые результаты.

Конфликтные ситуации относительно депонированных выплат, их разрешениеНе все работодатели добросовестно готовы выплачивать причитающееся месячное вознаграждение. Бывают случаи, когда депонированная зарплата сотрудников умалчивается и просьбы о её выплате игнорируются. В такой ситуации, работник при невыплате денег в течении 3 месяцев имеет право взыскать с работодателя эту сумму через инспекцию по труду. Если данный способ никак не повлиял на решение проблемы, далее можно обращаться в суд.

Если работник по каким — либо причинам не получил зарплату в срок и забыл об этом, у него есть 3 года исковой давности, в течение которых сотрудник может взыскать причитающиеся деньги. (ст. 196 ГК РФ).

Понравилась статья про особенности ведения индивидуального предпринимательства? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

Следующие статьи:Наличные расчеты, использование наличных денежных средств в деятельности субъектов предпринимательской деятельности регулируется большим количеством нормативных документов. Несоблюдение их требований, как известно, может повлечь за собой довольно образец заполнения а реестра депонированной заработной платы внушительные штрафные санкции. Оосновные правила использования наличных, которых следует придерживаться в хозяйственной деятельности предприятий и предпринимателей: 1. Организация наличного обращения 1.1. Наличные расчеты в деятельности предприятий. Предприятия и физические лица предприниматели, имеющие текущие счета в банках, осуществляют расчеты по денежным обязательствам, которые возникают в процессе хозяйственных отношений, приоритетно в безналичной форме. В то же время без наличных денежных расчетов им не обойтись. Реализация товаров (работ, услуг) населению, выплата заработной платы, осуществление командировочных расходов все это. Приказ Минфина России от г. N 52н Об утверждении форм первичных учетных документов и регистров бухгалтерского учета.

Зарегистрировано в Минюсте РФ г. Регистрационный N 37519. Приложение N 1к приказу Минфина Россииот г. N 52н. Переченьунифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями 1. Формы документов класса 03 Унифицированная система первичной учетной документации окуд. N п/п, код формы, наименование формы документа, приходный кассовый ордер, расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов, книга учета принятых и выданных кассиром денежных средств 2. Формы документов класса 04 Унифицированная система банковской документации окуд. N п/п, код формы, наименование формы документа, платежное поручение, инкассовое поручение Объявление на взнос. Бухгалтерский учет депонированной заработной платы, заработная плата образец заполнения а реестра депонированной заработной платы в бухгалтерском учете независимо от даты ее получения. эти функции напрямую сопряжены с созданием организационно-распорядительной документации и ее оборотом. Ответственность, которая ложится на главного бухгалтера (бухгалтера определяет необходимость контроля с его стороны правильности оформления организационно-распорядительных документов, содержание которых прямо или косвенно связано с выполнением его должностных обязанностей. Все денежные и многие другие значимые документы, формирующиеся в процессе хозяйственной деятельности, должны быть завизированы главным бухгалтером. Если он ставит свою подпись на ненадлежаще оформленных документах, именно он оказывается виновным в случае принятия таких документов к учету. Будучи подчиненным директору должностным лицом, главный бухгалтер должен выполнять его распоряжения, поэтому для того чтобы снять с себя ответственнос). Введение, документооборот в бухгалтерском справки учете представляет собой создание или получение от других организаций первичных документов. 5 ст. 15 Федерального закона от 212-ФЗ). Взносов на травматизм нужно перечислять в день: - установленный для получения в банке средств на выплату заработной платы за истекший месяц если оплата производится по трудовым договорам; - установленный страховщиком если оплата производится по гражданско-правовым договорам и условие о страховании от несчастных случаев предусмотрено в договоре. Такой порядок установлен: - в пункте 4 статьи 22 Федерального закона от 125-ФЗ; - пункте 6 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 184. Таким образом, законодательством не предусмотрено смещение сроков.

Зарегистрировано в Минюсте РФ г. Регистрационный N 37519. Приложение N 1к приказу Минфина Россииот г. N 52н. Переченьунифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями 1. Формы документов класса 03 Унифицированная система первичной учетной документации окуд. N п/п, код формы, наименование формы документа, приходный кассовый ордер, расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов, книга учета принятых и выданных кассиром денежных средств 2. Формы документов класса 04 Унифицированная система банковской документации окуд. N п/п, код формы, наименование формы документа, платежное поручение, инкассовое поручение Объявление на взнос. Бухгалтерский учет депонированной заработной платы, заработная плата образец заполнения а реестра депонированной заработной платы в бухгалтерском учете независимо от даты ее получения. эти функции напрямую сопряжены с созданием организационно-распорядительной документации и ее оборотом. Ответственность, которая ложится на главного бухгалтера (бухгалтера определяет необходимость контроля с его стороны правильности оформления организационно-распорядительных документов, содержание которых прямо или косвенно связано с выполнением его должностных обязанностей. Все денежные и многие другие значимые документы, формирующиеся в процессе хозяйственной деятельности, должны быть завизированы главным бухгалтером. Если он ставит свою подпись на ненадлежаще оформленных документах, именно он оказывается виновным в случае принятия таких документов к учету. Будучи подчиненным директору должностным лицом, главный бухгалтер должен выполнять его распоряжения, поэтому для того чтобы снять с себя ответственнос). Введение, документооборот в бухгалтерском справки учете представляет собой создание или получение от других организаций первичных документов. 5 ст. 15 Федерального закона от 212-ФЗ). Взносов на травматизм нужно перечислять в день: - установленный для получения в банке средств на выплату заработной платы за истекший месяц если оплата производится по трудовым договорам; - установленный страховщиком если оплата производится по гражданско-правовым договорам и условие о страховании от несчастных случаев предусмотрено в договоре. Такой порядок установлен: - в пункте 4 статьи 22 Федерального закона от 125-ФЗ; - пункте 6 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 184. Таким образом, законодательством не предусмотрено смещение сроков.

Практически в каждой организации есть работники, которые по каким-либо причинам не могут получить заработную плату.

Депонирование заработной платы

Статьи по теме, депонирование заработной платы - это возврат в банк полученных средств на зарплату.