Категория: Бланки/Образцы

Иногда компании сталкиваются с такими ситуациями, когда НДС, принятый к вычету, необходимо восстановить. Это означает, что сумму налога нужно доначислить к уплате в бюджет, сделав в учете сторнировочную запись:

Д-т 68 К-т 19 - сторно - восстановлен НДС.

Кроме того, НК РФ требует восстанавливать НДС, если фирма приняла этот налог к вычету, когда товары (работы, услуги):

- применяются в производстве продукции, не подлежащей обложению НДС (перечень соответствующих операций приведен в ст. 149 НК РФ);

- используются для реализации товаров (работ, услуг), местом которой не является территория Российской Федерации;

- приобретены фирмой, освобожденной от уплаты НДС в соответствии со ст. 145 НК РФ, или же фирмой, уплачивающей ЕНВД (применяющей УСН);

- используются для операций, не признаваемых объектом налогообложения (перечислены в п. 2 ст. 146 НК РФ).

НДС должен быть восстановлен в налоговом периоде, в котором перечисленное имущество было передано или начинает использоваться для операций, указанных в п. 2 ст. 170 НК РФ.

Фирма должна восстановить налог в том размере, в каком он ранее был принят к вычету. Правда, данное положение не касается основных средств и нематериальных активов. По этому имуществу вы должны восстановить НДС пропорционально его остаточной стоимости (без учета переоценок). Восстановленные суммы НДС должны быть учтены в составе прочих расходов фирмы.

Пример. ООО "Здоровье" оказывает консультационные и медицинские услуги. С реализации консультационных услуг фирма платит НДС по ставке 18%, а медицинские услуги от обложения этим налогом освобождены (п. 2 ст. 149 НК РФ).

В I квартале фирма купила канцтовары на сумму 35 400 руб. (в том числе НДС - 5400 руб.). Бухгалтер фирмы сделал следующие проводки:

Д-т 60 К-т 51 - 35 400 руб. - оплачены канцтовары;

Д-т 10 К-т 60 - 30 000 руб. - получены канцтовары;

Д-т 19 К-т 60 - 5400 руб. - выделен НДС;

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - 5400 руб. - НДС принят к вычету.

Во II квартале часть канцтоваров на сумму 20 000 руб. была списана в подразделение, которое занято оказанием консультационных услуг. При этом была сделана проводка:

Д-т 20, субсчет "Консультационные услуги", К-т 10 - 20 000 руб. - списаны канцтовары.

Оставшаяся часть канцтоваров на сумму 10 000 руб. поступила в отдел, занимающийся оказанием медицинских услуг. Относящийся к этим канцтоварам НДС в сумме 1800 руб. (10 000 руб. x 18%) нужно восстановить во II квартале. Проводки при этом должны быть следующими:

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - 1800 руб. - сторно - восстановлен НДС по канцтоварам, использованным при оказании медицинских услуг;

Д-т 91 К-т 19 - 1800 руб. - НДС списан на прочие расходы.

Пункт 8 ст. 145 НК РФ предписывает восстановить НДС в последнем квартале, предшествующем получению освобождения от уплаты НДС, а п. 3 ст. 170 Кодекса - в том квартале, когда фирма получила освобождение.

Разумеется, фирмам выгоднее восстановить НДС в более позднем периоде. Но если вы не хотите спорить с инспекторами, лучше сделать это до перехода на освобождение (п. 8 ст. 145 НК РФ). В противном случае фирме нужно быть готовой отстоять свою позицию в суде. И аргумент здесь один - все неустранимые сомнения должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Если фирма переходит на уплату ЕНВД или на УСН, то НДС следует восстановить в том квартале, который предшествует этому переходу.

Пример. В III квартале ООО "Рассвет" приобрело компьютер стоимостью 35 400 руб. (в том числе НДС - 5400 руб.). В этом же квартале ООО "Рассвет" оплатило компьютер и ввело его в эксплуатацию в сентябре. Срок службы компьютера - три года. "Входной" НДС по компьютеру фирма приняла к вычету.

В III квартале ООО "Рассвет" оплатило и оприходовало канцтовары на сумму 11 800 руб. (в том числе НДС - 1800 руб.). Сумму НДС по канцтоварам фирма также приняла к вычету. К концу декабря канцтовары оставались на складе фирмы. С 1 января следующего года ООО "Рассвет" перешло на УСН. Бухгалтер ООО "Рассвет" должен сделать следующие проводки:

Д-т 08 К-т 60 - 30 000 руб. - оприходован компьютер;

Д-т 19 К-т 60 - 5400 руб. - учтен НДС по компьютеру;

Д-т 60 К-т 51 - 35 400 руб. - оплачен компьютер;

Д-т 01 К-т 08 - 30 000 руб. - компьютер введен в эксплуатацию;

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - 5400 руб. - принят к вычету НДС по компьютеру;

Д-т 10 К-т 60 - 10 000 руб. - оприходованы канцтовары;

Д-т 19 К-т 60 - 1800 руб. - учтен НДС по канцтоварам;

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - 1800 руб. - НДС по канцтоварам принят к вычету;

Д-т 60 К-т 51 - 11 800 руб. - оплачены канцтовары;

Д-т 20 (26, 44) К-т 02 - 2500 руб. (30 000 руб. 3 мес. 12 мес. x 3 мес.) - начислена амортизация по компьютеру в октябре - декабре;

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - 4950 руб. ((30 000 руб. - 2500 руб.) x 18%) - сторно - восстановлен НДС, приходящийся на остаточную стоимость компьютера;

Д-т 91 К-т 19 - 4950 руб. - НДС по компьютеру учтен в прочих расходах;

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - 1800 руб. - сторно - восстановлен НДС по канцтоварам;

Д-т 91 К-т 19 - 1800 руб. - НДС по канцтоварам учтен в прочих расходах.

Отметим, что не нужно восстанавливать НДС при переходе на уплату единого сельскохозяйственного налога (п. 8 ст. 346.3 НК РФ).

Если фирма передает то или иное имущество в уставный капитал, то НДС, ранее принятый по нему к вычету, также необходимо восстановить.

По товарам, материалам и т.п. налог восстанавливают в полном размере, по основным средствам и нематериальным активам - в сумме, пропорциональной их остаточной стоимости (без учета переоценки).

При этом сумму восстановленного НДС необходимо указать в документах, которыми оформляется передача имущества. Данная сумма подлежит налоговому вычету у принимающей фирмы после принятия имущества к учету. Единственное условие - это имущество должно использоваться для операций, облагаемых НДС.

С 1 января 2009 г. п. 3 ст. 170 НК РФ дополнен пп. 3, который обязывает покупателя восстановить НДС, ранее правомерно принятый к вычету с суммы перечисленного аванса.

Восстановление производится в том налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам), имущественным правам предъявляются к вычету, или в том налоговом периоде, в котором произошло изменение условий либо расторжение договора и возврат соответствующих сумм аванса. Восстанавливается налог в размере, ранее принятом к вычету.

По мнению налоговых органов, восстанавливать НДС нужно еще в ряде случаев. Однако требования инспекторов не основаны на нормах НК РФ. Поэтому в судах споры о восстановлении налога налоговые органы проигрывают.

Более того, Решением ВАС РФ от 23.10.2006 N 10652/06 претензии налоговых органов признаны противоречащими НК РФ.

Судьи указали, что НК РФ обязывает платить только законно установленные налоги. Значит, восстановление НДС, ранее правомерно принятого к вычету, должно быть предусмотрено законом. Случаи, в которых нужно восстановить налог, перечислены в п. 3 ст. 170 НК РФ; этот перечень является закрытым. В него не включены, например, недостача товара, выявленная при инвентаризации, или его хищение. Следовательно, обязанность по восстановлению сумм НДС, не предусмотренная НК РФ, незаконна.

Приведем примеры арбитражных дел, проигранных налоговыми органами:

- имущество фирмы было похищено (Постановление ФАС Восточно-Сибирского округа от 03.05.2007 N А19-19165/06-Ф02-2618/07);

- имущество фирмы было уничтожено (Постановление ФАС Волго-Вятского округа от 06.06.2007 по делу N А11-6204/2006-К2-18/388);

- фирма списала основное средство до истечения срока его полезного использования (Постановление ФАС Центрального округа от 15.11.2007 по делу N А08-7992/06-7);

- фирма выпустила бракованную продукцию (Постановление ФАС Северо-Кавказского округа от 25.06.2007 N Ф08-3664/2007-1488А);

- фирма списала имущество в связи с его непригодностью к использованию (Постановление ФАС Восточно-Сибирского округа от 15.01.2007 N А33-32437/05-Ф02-7147/06-С1).

Следует иметь в виду, что при разделе имущества простого товарищества или выделе доли участника (или правопреемника) восстанавливать НДС не нужно. Такой порядок действует с 1 января 2008 г.

Восстановление НДС с аванса выданного производится на основании пп. 3 п. 3 ст. 170 НК РФ. Данная операция проводится в случае, когда продавцу был оплачен аванс (предоплата) в счет предстоящей поставки товаров (работ, услуг), продавец на основании перечисленной суммы выставил счет-фактуру на аванс, а покупатель принял НДС с этого аванса к вычету.

Восстановление НДС с аванса выданного производится на основании пп. 3 п. 3 ст. 170 НК РФ. Данная операция проводится в случае, когда продавцу был оплачен аванс (предоплата) в счет предстоящей поставки товаров (работ, услуг), продавец на основании перечисленной суммы выставил счет-фактуру на аванс, а покупатель принял НДС с этого аванса к вычету.

В какой момент НДС подлежит восстановлению? Здесь есть два варианта:

1. НДС с аванса подлежит восстановлению в момент приобретения товаров (работ, услуг, имущественных прав);

2. Изменились условия договора или произошло расторжение договора и возврат аванса (предоплаты) от продавца.

Какая сумма налога подлежит восстановлению? Восстановить НДС нужно в той сумме, в которой она была принята к вычету (абз. 3 пп. 3 п. 3 ст. 170 НК РФ).

Если в условиях договора сказано, что поставка товара производится отдельными партиями уже после перечисления 100-% аванса, то восстановление НДС производится в суммах, указанных в принятых счетах-фактурах на приобретенный товар (письмо Минфина РФ от 28.01.2009 № 03-07-11/20).

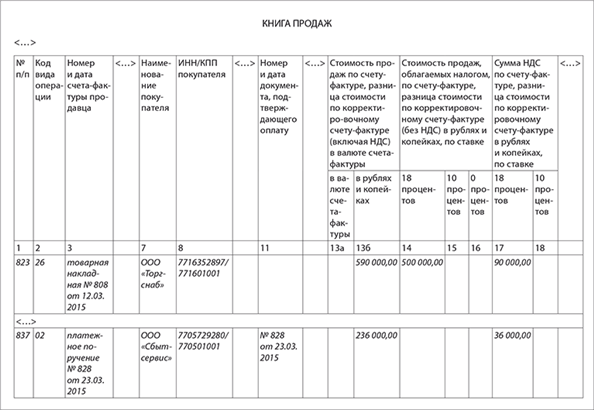

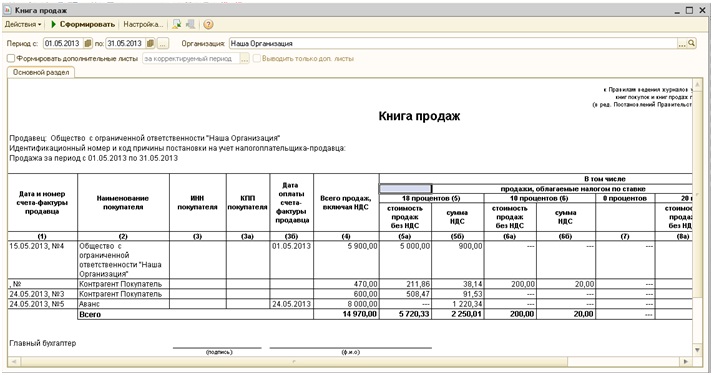

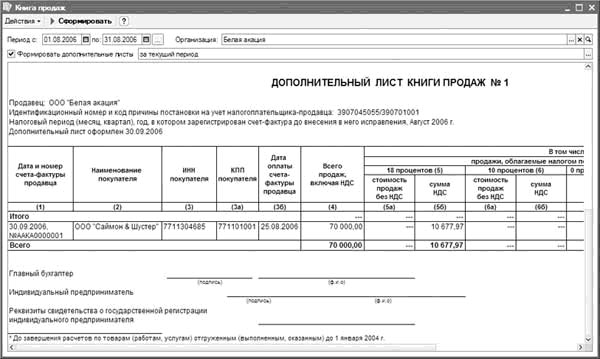

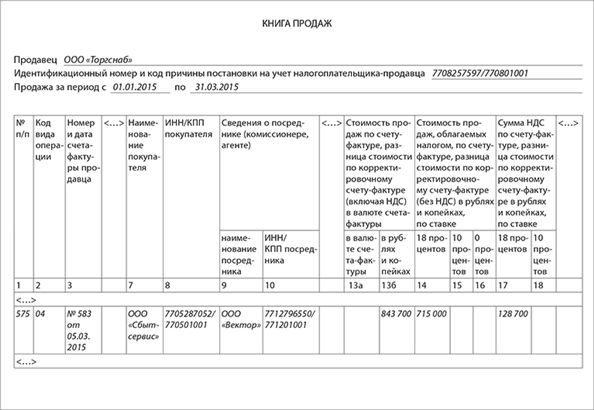

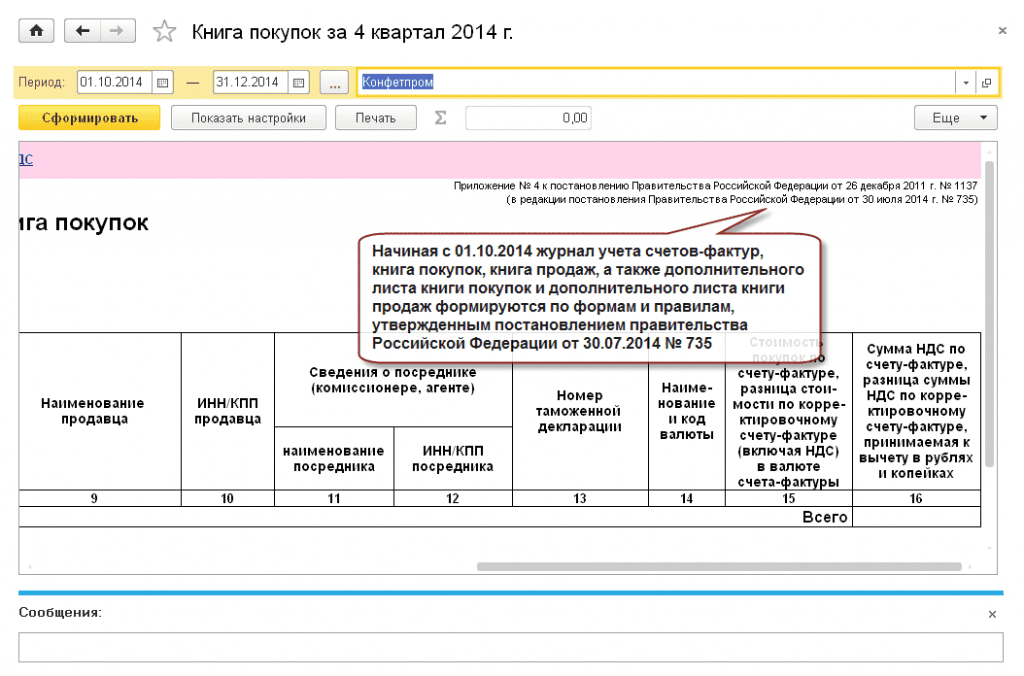

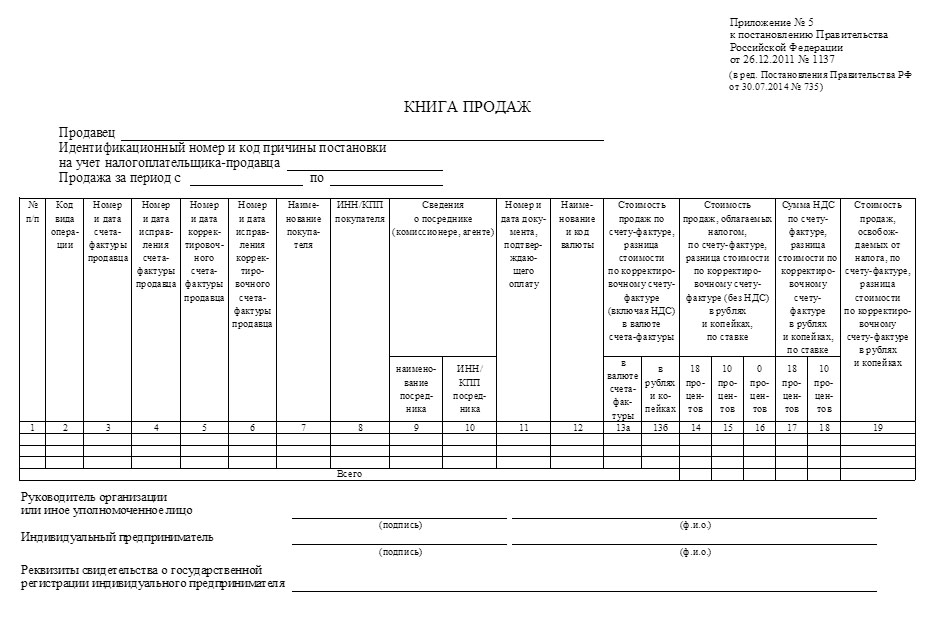

На основании п. 14 Правил ведения книги продаж (Приложение № 5 к Постановлению Правительства РФ от 26.12.2011 № 1137) при восстановлении НДС суммы по счетам-фактурам, ранее принятые к вычету, должны быть зарегистрированы в книге продаж на сумму налога, подлежащую восстановлению.

Бухгалтерские проводки при выданном авансе. Записи в книге покупок и книге продаж.

Пример. Организация-генподрядчик заключила с подрядчиком договор строительного подряда на сумму 35 400 тыс. руб. в т.ч. НДС 5 400 тыс. руб. В договоре подряда оговаривалось, что генподрядчик выплачивает подрядчику аванс в размере 17 700 тыс.р.

Аванс был перечислен подрядчику по п/п 8 от 05.07.2015, по которому подрядчик выставил с/ф 23 от 05.07.2015 в сумме 17 700 тыс.руб, в т.ч. НДС 2 700тыс.руб. В 3 квартале 2015 Генподрядчик отразил вычет в декларации по НДС на основании счета-фактуры.

По условиям договора в обязанности подрядчика входит: предоставление Генподрядчику актов приемки выполненных работ (форма КС-2) и справок о стоимости выполненных работ (КС-3). Причем по условиям договора в счет оплаты выполненных работ засчитывается только часть аванса в размере 50% от стоимости принятых заказчиком работ, указанных в акте выполненных работ.

В 4 квартале 2015 года подрядчиком были выполнены работы в сумме 12 980 тыс. руб. в т.ч. НДС 1 980 тыс. руб. (с/ф 45 от 31.12.2015г.) Учитывая условия договора, в счет аванса зачтено 50% от данной суммы, т.е. 6490 тыс.руб. (в т.ч. НДС 990 тыс.руб), а остальная часть в сумме 6490 тыс. руб. подлежит оплате. Подрядчик выставил Генподрядчику счет-фактуру № 41 от 31.12.2015 г. за выполненные работы на сумму 12 980 руб. (в т.ч. НДС) и счет на оплату в размере 6490 тыс. руб.

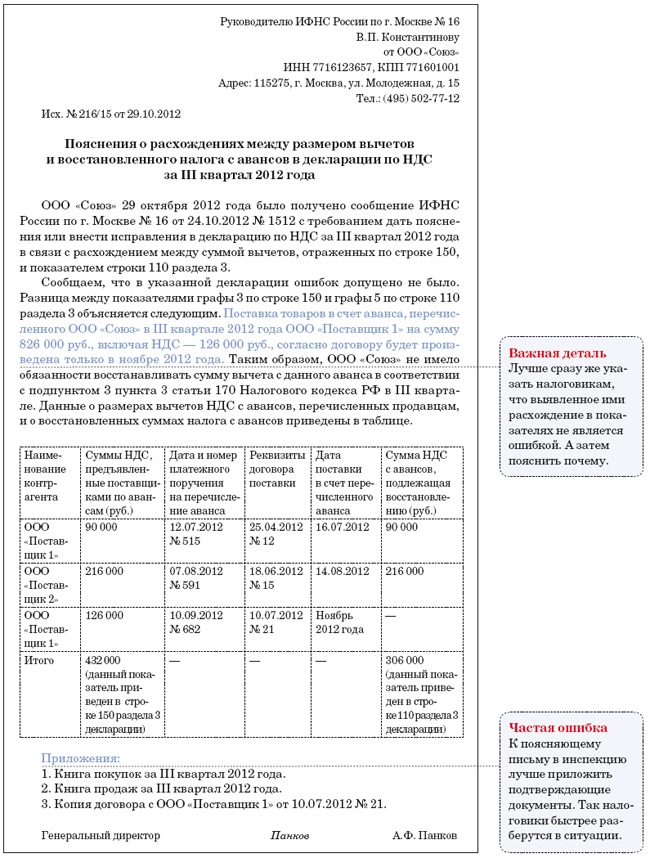

Как определить сумму НДС, которую необходимо восстановить за 4 кв. 2015 г. Какую сумму НДС генподрядчик может взять к вычету? Рассмотрим порядок действий и проводки по данной ситуации.

1.В момент получения счета-фактуры на аванс от подрядчика, Генподрядчик

- регистрирует счет-фактуру в журнале учета полученных и выставленных счетов-фактур (05.07.2015) в ч.2,

- регистрирует счет-фактуру на сумму 17 700 000 руб. (в т.ч. НДС 2 700 000 руб.) в книге покупок (05.07.2015)

- В налоговой декларации по НДС за 3 кв. 2015г. Генподрядчик отражает сумму НДС 2 700 тыс.руб. в вычетах по стр. 150 раздела 3.

2. В момент получения акта выполненных работ и с/ф 45 от 31.12.2015г. Генподрядчик

- регистрирует счет-фактуру №45 в журнале учета полученных и выставленных счетов-фактур в ч.2,

- регистрирует счет-фактуру №45 на сумму 12 980 000 руб. (в т.ч. НДС 1 980 000 руб.) в книге покупок;

- регистрирует счет-фактуру № 23 от 05.07.2015 на сумму зачтенного аванса в размере 6490 000 руб. (в т.ч. НДС 990 000 руб.) в книге продаж.

- В налоговой декларации по НДС за 4 кв. Генподрядчик отражает

1) восстановленный НДС в размере 990 000 руб. по строкам 090 и 110 раздела 3;

2) налоговый вычет по выполненным работам в размере 1 980 000 руб. по строке 130 раздела 3.

На момент перечисления аванса:

1. Д-т 60-2 К-т 51 = 17 700 000 руб.- перечислен аванс подрядчику (основание – платежное поручение 8 от 05.07.2015),

Где 60-2 - "Расчеты с поставщиками и подрядчиками по авансам выданным"

На момент получения счета-фактуры на аванс от подрядчика:

2. Д-т 68 К-т 76 субсчет «НДС с авансов выданных» = 2 700 000руб. – отражен вычет НДС с аванса (основание – с/фактура 23 от 05.07.2015)

На момент подписания сторонами акта приемки выполненных работ:

3. Д-т 20 К-т 60 = 11 000 000 руб. – подрядчиком выполнены работы (основание – акт выполненных работ КС-2)

4. Д-т 19 К-т 60 = 1 980 000 руб.– Отражена сумма НДС по выполненным работам (основание – акт выполненных работ КС-2)

5. Д-т 60 К-т 60-2 = 6 490 000 руб. – зачтена сумма аванса по выполненным работам (основание – договор, справка о стоимости работ КС-3)

6. Д-т 76 К-т 68 = 990 000 руб. – восстановлена сумма вычета по НДС с аванса (основание – договор, справка о стоимости работ КС-3)

На момент получения счета-фактуры от подрядчика:

7. Д-т 68 К-т 19 = 1 980 000руб. – сумма НДС принята к налоговому вычету.

Для того, чтобы не путать суммы, существует несколько рекомендаций.

1. В справке формы КС-3 указывать не только стоимость выполненных работ, но и сумму зачтенного аванса и сумму, подлежащую оплате;

2. Подрядчик предоставляет вместе с актом (КС-2) и справкой (КС-3) счет на оплату выполненных работ только на сумму окончательного расчета;

3. В договоре подряда или доп.соглашении к нему прописать порядок документооборота (в справке КС-3 указывать суммы зачтенного аванса и предоставлять счета под окончательный расчет).

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

09 сентября 2016 1259

Поставщик поставил организации товар. Через некоторое время оказалось, что часть товара ненадлежащего качества, причем по вине доставки (при транспортировке товар был испорчен). По согласованию покупатель поставщику бракованный товар не возвращает. Был составлен акт по форме ТОРГ-15, все его подписали. Поставщик признал вину. От имени компании была написана претензия, поставщик перечислил организации денежные средства в размере убытка. Ранее по приобретенному товару сумма НДС была принята к вычету.

Компанией были сделаны проводки:

ДЕБЕТ 94 КРЕДИТ 41

– на стоимость испорченного товара без НДС;

ДЕБЕТ 94 КРЕДИТ 19

– на сумму НДС;

ДЕБЕТ 19 КРЕДИТ 68

– НДС;

ДЕБЕТ 60 КРЕДИТ 94

– на общую сумму убытки отнесены на виновное лицо;

ДЕБЕТ 51 КРЕДИТ 60

– поступили деньги.

Как правильно отразить восстановленный НДС в декларации по НДС, под каким номером вида операции?

Налоговым кодексом установлен закрытый перечень ситуаций, при наступлении которых суммы НДС, ранее правомерно принятые к вычету, подлежат восстановлению (п. 3 ст. 170 НК РФ). Списание товарно-материальных ценностей в связи с их порчей, браком к числу перечисленных случаев не относятся. Следовательно, у налогоплательщика отсутствует обязанность по восстановлению ранее предъявленных к вычету сумм НДС по таким товарам.

Судьи в своих решениях также указывают, что закрытый перечень не предусматривает необходимости восстановления НДС, ранее принятого к вычету, в случаях хищения товара или его недостачи, порчи, обнаруженной в процессе инвентаризации, списания брака (пост. ФАС МО от 15.07.2014 № Ф05-7043/14, ФАС ПО от 09.11.2012 № Ф06-8238/12, ФАС СКО от 18.11.2011 № Ф08-7089/11, ФАС УО от 22.01.2009 № Ф09-10369/08-С2).

При этом официальная позиция контролеров состоит в том, что НДС в таких случаях подлежит восстановлению. Позиция основана на том, что вычетам подлежат суммы НДС по товарам (работам, услугам), приобретенным для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

В свою очередь, предусмотрено, что суммы НДС, принятые к вычету по товарам (работам, услугам), в том числе по ОС и НМА, имущественным правам, подлежат восстановлению в случае дальнейшего использования таких товаров (работ, услуг и т. д.) для осуществления операций, не облагаемых НДС (подп. 2 п. 3 ст. 170. п. 2 ст. 170 НК РФ).

Таким образом, поскольку в случае порчи, брака товары уже не могут быть использованы для осуществления облагаемых НДС операций, то «входной» НДС по ним подлежит восстановлению и уплате в бюджет. При этом восстановить сумму налога необходимо в том налоговом периоде, когда недостающие ценности списываются с учета (письма Минфина России от 19.03.2015 № 03-07-11/15015, от 05.07.2011 № 03-03-06/1/397. от 04.07.2011 № 03-03-06/1/387. от 07.06.2011 № 03-03-06/1/332. от 24.04.2008 № 03-07-11/161. от 01.11.2007 № 03-07-15/175. ФНС России от 04.12.2007 № ШТ-6-03/932@, от 20.11.2007 № ШТ-6-03/899@).

В данной ситуации организация решила восстановить сумму НДС, ранее принятую к вычету. Следовательно, восстанавливать сумму налога необходимо в том налоговом периоде, в котором испорченный товар списан с учета.

При восстановлении сумм НДС, принятых к вычету налогоплательщиком, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил ведения книги продаж, утв. пост. Правительства РФ от 26.12.2011 № 1137).

Таким образом, при восстановлении сумм НДС в книге продаж регистрируют счет-фактуру, полученный от поставщика, на основании которого НДС был ранее принят к вычету.

Нормами Налогового кодекса (ст. 168. 169 НК РФ) не предусмотрено составление счетов-фактур налогоплательщиком, обязанным восстановить суммы НДС, ранее правомерно принятые к вычету, так как данная операция не является объектом налогообложения (ст. 146 НК РФ). В этой ситуации у фирмы возникает обязательство по уплате НДС в порядке, установленном пунктом 3 статьи 170 Налогового кодекса. Таким образом, для восстановления сумм НДС счет-фактуру составлять не требуется.

С 1 января 2015 года в налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж (п. 5.1 ст. 174 НК РФ).

С I квартала 2015 года налогоплательщики должны представлять налоговую декларацию по НДС по новой форме и порядку ее заполнения (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок)).

Форма декларации дополнена разделами 8—12, в которые включены сведения из книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур в случае выставления и (или) получения посредниками счетов-фактур при осуществлении посреднической деятельности, а также сведения из счетов-фактур в случае выставления их неплательщиками НДС (п. 5 ст. 173 НК РФ; информация ФНС России от 22.12.2014).

Суммы налога, подлежащие восстановлению, отражают в графе 5 по строке 080 раздела 3 декларации по НДС (п. 38.5 Порядка).

Помимо этого восстановленные суммы налога также отражают в разделе 9 декларации в составе сведений из книги продаж об операциях, отражаемых за истекший налоговый период. При этом для операций по восстановлению сумм налога предусмотрен код вида операции 21 (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Материал подготовлен экспертами службы Правового консалтинга компании ГАРАНТ

Ссылки по теме РегистрацияВосстановление НДС представляет собой процедуру направления к уплате налога, ранее принятого к вычету. Случаи, когда наступает такая необходимость у налогоплательщика, прописаны в 3-м пункте 170 статьи НК РФ:

Восстанавливать налог нужно только в указанных случаях, приведенный список является закрытым. Точные формулировки каждого пункта можно найти в п.3 ст.170.

С 01.01.15 отменена необходимость в восстановлении добавленного налога в отношении товаров, используемых в тех операциях, к которым применима ставка 0%.

Восстановление НДС при переходе на УСНВосстановить нужно всю величину добавленного налога, который прежде был принят к вычету по товарным ценностям, услугам, работам, еще не использованным в налогооблагаемых операциях на начало перехода на упрощенный режим. По амортизируемым объектам восстановить нужно лишь часть налога, соответствующую их остаточной стоимости (без переоценки).

Выполнить данную процедуру следует в периоде, предшествующем дате перехода на упрощенный режим. Например, если переход на упрощенку осуществляется с начала 2016 года, то восстановить налог следует в 4 квартала 2015 года.

Восстановленный налог относится к прочим расходам.

Аналогичным образом проводится процедура восстановления, если компания меняет применяемый режим на ЕНВД и ПСН.

Компания с 01.01.16 переходит на УСН. На конец 2015г. она имеет товарные ценности на 300000руб. НДС по ним прежде был предъявлен к вычету.

В 4 квартале следует восстановить НДС по этим ценностям, выполнив проводки:

Если поступившие ценности используются в тех операциях, когда отпадает необходимость вычисления НДС, то добавленный налог по ним нужно восстановить. Такая необходимость появляется, когда приобретения применяются в операциях:

Момент восстановления налога – квартал, в котором приобретения используются в операциях без НДС. Необходимость в прохождении этой процедуры возникает в случае, если ранее НДС по этим приобретениям был предъявлен к возмещению.

Восстановленный добавленный налог относят к числу прочих расходов.

Восстановление НДС с авансаПри предварительном расчете у покупателя возникает возможность направить к возмещению величину НДС по счету-фактуре, сформированному продавцом при получении денежного аванса.

В момент, когда в счет этой оплаты осуществляется отгрузка ТМЦ или выполняются работы, услуги, продавец формирует первичную документацию, подтверждающую свершение операции по реализации. На основании этой документации покупатель производит восстановление налога, который ранее был направлен к возмещению.

К отгрузочной документации продавец прикладывает также в 5-тидневный срок счет-фактуру, по которому начисленная сумма НДС направляется к вычету.

Важным является то, что налог следует восстановить в той величине, в которой он ранее был направлен к вычету.

20.04 компания А перечисляет аванс компании Б в размере 354000руб. (54000руб. – НДС).

21.04 компания Б передает счет-фактуру компании А.

21.04 компания А направляет налог в размере 54000 к вычету.

20.05 компания Б поставляет товар на сумму 472000руб. (72000руб. – НДС) и передает счет-фактуру.

20.05 компания А восстанавливает НДС в размере 54000 и направляет к вычету 72000.

Если в счет аванса поставка осуществляется частями (работы сдаются поэтапно), то восстанавливать НДС также нужно частями. Величина добавленного налога к восстановлению берется из документов, предоставленных продавцом при отгрузке (сдаче работ, услуг). Данная ситуация актуальна, когда величина аванса превышает стоимость каждой партии товара (работ).

В апреле компания А перечисляет аванс в размере 472000 руб. (72000руб. – НДС). Компания Б получает предоплату и предоставляет счет-фактуру, при получении которого компания А направляет НДС в размере 72000 к вычету.

В мае компания Б отгружает половину товара на сумму 236000 руб. (36000руб. – НДС) и предоставляет счет-фактуру.

Компания А в соответствии со счетом-фактурой, предоставленным при отгрузке, восстанавливает добавленный налог в размере 36000 руб. после чего направляет НДС от стоимости поступившего товара к возмещению в размере 36000руб.

При возврате аванса следует восстановить добавленный налог в том периоде, когда получены денежные средства.

Восстановление НДС при уменьшении стоимостиПри отгрузке ТМЦ, выполнении работ или услуг продавец (поставщик или исполнитель) предоставляет первичный передаточный документ, к которому прикрепляет счет-фактуру. НДС по данной сделке покупатель предъявляет к вычету в сумме, прописанной в счете-фактуре.

Если позже принимается решение изменить стоимость позиций в документах в связи с редактированием цены или количества, возникает необходимость по корректировке счета-фактуры. Продавец формирует новый корректировочный счет-фактуру (КСФ), в котором будет отражена верная величина стоимости и налога.

День восстановления НДС:

Добавленный налог восстанавливается той датой, которая раньше наступит из этих двух.

Восстановить нужно разницу между изначальной величиной НДС и полученной после уменьшения стоимости.

Компания А в феврале покупает товар на сумму 47200 руб. (7200 руб. – НДС) у компании Б. По счету-фактуре НДС — 7200 предъявляется к вычету в 1 квартале.

В апреле принято обоюдное решение уменьшить стоимость товара в связи с предоставлением скидки 5%. Компания Б формирует КСФ и передает ее компании А.

Новая стоимость = 47200 – 47200*5% = 44840 руб. (6840 руб. – НДС).

По КСФ компания А восстанавливает во 2 квартале НДС = 7200 – 6840 = 360 руб.