Категория: Бланки/Образцы

Корректировочный счет-фактура выставляется только в случаях, когда продавцу необходимо изменить стоимость отгруженных товаров (работ, услуг, имущественных прав), отраженную в графе 5 первичного счета-фактуры, в связи с:

а) изменением количества (объема) (графа 3);

б) и (или) изменением цены (графа 4);

в) (или) изменением общей стоимости услуг, работ, имущественных прав, которые не поддаются измерению (то есть когда в графах 3 и 4 стоят прочерки).

При этом такое изменение должно быть предусмотрено договором (соглашением, уведомлением и т.п.) между продавцом и покупателем.

Продавец выставляет покупателю корректировочный счет-фактуру не позднее 5 календарных дней считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (п. 5 ст. 169 НК РФ).

В иных случаях составляется исправленный с чет-фактура. Отличиекорректировочного счета-фактуры от исправленного счета-фактуры заключается в следующем.

1. По корректировочным счетам-фактурам:

а) в корректировочном счете-фактуре отражается уменьшение или увеличение общей стоимости отгруженных товаров (работ, услуг, имущественных прав) по сравнению с первичным счетом-фактурой;

б) корректировочный счет-фактуру регистрируют в журналах учета, книгах покупок и продаж (дополнительных листах) только на сумму изменения стоимости:

- (при увеличении стоимости) продавец в книге продаж за налоговый период, если первичный и корректировочный счета-фактуры выписаны в этом налоговом периоде;

- (при увеличении стоимости) продавец в дополнительном листе к книге продаж за тот налоговый период, в котором произошла отгрузка, если корректировочный счет-фактура выписан в другом налоговом периоде;

- (при уменьшении стоимости) продавец в книге покупок (по мере возникновения права на налоговый вычет); при этом в части 2 журнала учета указанный корректировочный счет-фактура не регистрируется ;

- (при увеличении стоимости) покупатель в книге покупок (по мере возникновения права на налоговый вычет);

- (при уменьшении стоимости) покупатель в книге продаж.

2. По исправленным счетам-фактурам (в том числе исправленным корректировочным счетам-фактурам):

а) исправленный счет-фактура выписывается заново на полную стоимость отгруженных товаров (работ, услуг, имущественных прав);

б) первичный счет-фактура аннулируется:

- отрицательными записями в книге покупок (книге продаж) в случаях, когда первичный и исправленный счета-фактуры выписаны в одном налоговом периоде;

- отрицательными записями в дополнительном листе к книге покупок (книге продаж) в случаях, когда первичный и исправленный счета-фактуры выписаны в разных налоговых периодах;

в) исправленный счет-фактура записывается:

- в книгу продаж (у продавца) если исправленный счет-фактура выписан в том же налоговом периоде, что и счет-фактура до внесения исправлений;

- в дополнительный лист к книге продаж (у продавца), если исправленный счет-фактура выписан в другом налоговом периоде;

- в книгу покупок (у покупателя) по мере возникновения права на налоговый вычет.

3 окт. 2011 18:10

Оформление счетов-фактурНекоторые вопросы, касающиеся выставления корректировочных счетов-фактур

Примечание.

Письмо Минфина России от 14.02.2012 № 03-07-09/07 ,

Письмо Минфина России от 20.02.2012 № 03-07-09/08 ,

Письмо Минфина России от 10.02.2012 № 03-07-09/05

В соответствии с Федеральным законом от 19.07.2011 № 245-ФЗ п. 3 ст. 168 НК РФ дополнен абз. 3, согласно которому при изменении стоимости отгруженных товаров, их цены, а также при уточнении количества продавец выставляет покупателю корректировочный счет-фактуру. Данная норма вступила в силу с 1 октября 2011 г. В Письме от 14.02.2012 № 03-07-09/07 Минфин России рассмотрел во прос о том, можно ли применить новые правила к отношениям, которые воз! никли до вступления данного положения в силу, при изменении стоимости товаров после указанной даты. Ведомство отметило, что в этом случае необходимо выставлять корректировочный счет-фактуру, даже если товары были отгружены до вступления поправок в силу.

Аналогичный подход отражен в Письме Минфина России от 20.02.2012 № 03-07-09/08, в котором ведомство указало следующее. Подпунктом "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.2011 № 1137), установлено, что в ч. 1 журнала учета отражаются показатели счетов-фактур, выставленных покупателем продавцу при возврате принятых на учет товаров. Поскольку счет-фактуру по возвращаемым товарам выставляет покупатель, продавец корректировочный счет-фактуру не выписывает. Однако если товары покупателем не были приняты на учет, то при их возврате продавец обязан выставить корректировочный счет-фактуру.

В данном Письме Минфин России также рассмотрел вопрос о выставлении корректировочных счетов-фактур налоговыми агентами - покупателями имущества или! имущественных прав должников, признанных банкротами. Ведомство сообщило, что для таких налоговых агентов обязанность оформлять счета-фактуры, в том числе корректировочные, не установлена Налоговым кодексом РФ.

В Письме от 10.02.2012 № 03-07-09/05 Минфин России разъяснил правила восстановления у покупателя НДС в случае, если количество товаров, указанное в товарных накладных и счетах-фактурах, не совпадает с количеством фактически полученных товаров. Дело в том, что согласно подп. 4 п. 3 ст. 170 НК РФ при уменьшении стоимости отгруженных товаров и их количества покупатель обязан восстанавливать суммы налога, принятые к вычету. Если до принятия товаров на учет установлено, что количество отгруженных товаров меньше указанного в счете-фактуре, то вычет по фактически оприходованным товарам применяется на основании счета-фактуры, выставленного при отгрузке.

Исходя из изложенного, ведомство сделало вывод, что покупатель не принимает к вычету суммы НДС по недостающему количеству товаров, а следовательно, не должен восстанавливать налог. Таким образом, данные, содержащиеся в корректировочном счете-фактуре, а также сведения, внесенные в первичные документы, не отражаются в книге продаж у покупателя.

Примечание. Скачать бесплатно НОВЫЙ бланк счет-фактуры 2012. Книга Продаж-Покупок

25 марта 2016 2:57

Как исправлять корректировочные счета-фактуры

Если в корректировочном счете-фактуре была допущена ошибка, то для исправления следует выставить новый экземпляр документа. В нем по строке 1а указывают порядковый номер и дату исправления. А показатели строк 1 и 1б должны оставаться без изменений. Такой порядок установлен п. 6 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 г. № 1137 .

Корректировочный счет-фактуру нужно выставить в том случае, если изменилась стоимость отгруженных товаров при изменении его цены или количества. А при технических ошибках. исправления следует вносить в первоначальный документ (письмо Минфина России от 16.04.2012 г. № 03-07-09/36 ).

Особенность заполнения корректировочного счета-фактуры в случае изменения реквизитов продавца или покупателя

В период между составлением первоначального счета-фактуры и корректировочного счета-фактуры изменились реквизиты поставщика или покупателя (например, наименование, адрес и др.). В этом случае, по мнению Минфина России, в корректировочном документе нужно указать новые сведения. При этом дополнительно можно отразить и старые реквизиты.

Примечание. Письмо Минфина РФ от 04.09.12 № 03-07-08/264

Как известно, корректировочный счет-фактура оформляется в том случае, если фактически меняется стоимость отгруженных товаров (выполненный работ, оказанных услуг). Этот документ нужно выставить не позднее пяти календарных дней с даты оформления «первички», подтверждающей согласие (или уведомление) покупателя на изменение условий поставки (п. 3 ст. 168 НК РФ ).

Согласно пункту 5.2 статьи 169 НК РФ в корректировочном счете-фактуре должны быть указаны, в том числе наименования, адреса и идентификационные номера продавца и покупателя. Таким образом, как отмечают в Минфине, в корректировочном счете-фактуре нужно указать реквизиты сторон, действительные на момент составления данного документа.

В то же время статья 169 НК РФ не запрещает отражать в счете-фактуре дополнительные сведения. А это значит, что в случае изменения каких-либо реквизитов сторон (в том числе наименований, адресов продавца или покупателя) после составления первоначального счета-фактуры, в корректировочном счете-фактуре можно дополнительно отразить старые реквизиты (то есть те, что были указаны в счете-фактуре, к которому составляется корректировочный документ).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Что делать, если счет-фактура оформлен не правильно?

Его всегда можно исправить с соблюдением всех требований законодательства (внесенные изменения должны быть заверены подписью руководителя и печатью поставщика).

Так, например, если в ходе налоговой проверки налоговый орган предъявит вам претензии, связанные с неправильным оформлением счетов-фактур, то у вас есть полное право как в ходе проверки, так и по ее завершении обратиться к поставщикам с просьбой, чтобы они внесли исправления в неправильно оформленные счета-фактуры.

После внесения всех необходимых исправлений суммы НДС, указанные в этих счетах-фактурах, предъявляются к вычету в общеустановленном порядке.

Обратите внимание! Налоговые органы считают, что неверно оформленные счета-фактуры нельзя заменять на другие (с теми же реквизитами – номерами и датами). Эта позиция изложена в письме Минфина России от 08.12.2004 № 03-04-11/217.

Однако арбитражная практика показывает, что суды в подавляющем большинстве случаев не видят в налоговом законодательстве запрета на замену неправильно оформленных документов на правильные (см. например, постановления ФАС Дальневосточного округа от 30.08.2007 № Ф03-А73/07-2/2795, Западно-Сибирского округа от 13.04.2009 № Ф04-2173/2009(4387-А81-26), Московского округа от 13.04.2009 № КА-А41/2728-09, Поволжского округа от 12.03.2009 № А12-6410/2008, Северо-Западного округа от 07.05.2008 № А05-9540/2007, Уральского округа от 25.06.2008 № Ф09-4539/08-С2, Центрального округа от 19.12.2008 № А64-4695/04-16, Северо-Кавказского округа от 11.03.2008 № Ф08-1005/08-365А).

Иную точку зрения высказывает лишь ФАС Восточно-Сибирского округа, который соглашается с налоговиками и считает, что порядок внесения изменений в счета-фактуры не предусматривает возможности устранения допущенных в счетах-фактурах ошибок путем их переоформления (постановления от 01.12.2008 № А78-1854/08-С3-11/62-Ф02-5255/08, от 14.08.2008 № А19-6964/07-50-04АП-2893/07(2)-Ф02-3817/08).

Получив от поставщика исправленный счет-фактуру, налогоплательщик-покупатель должен внести изменения в свою книгу покупок.

Порядок внесения изменений в книгу покупок определен в Правилах ведения книг покупок и книг продаж. Он таков. Если исправления внесены в счет-фактуру, который уже был зарегистрирован в книге покупок в прошлом налоговом периоде, то нужно внести исправления в книгу покупок за этот период. Для этого следует взять дополнительный лист книги покупок (Приложение № 4 к Правилам) и в нем отразить реквизиты ошибочного (до внесения исправлений) счета-фактуры, который подлежит аннулированию.

В строку «Итого» дополнительного листа переносятся итоговые данные из книги покупок за тот налоговый период, в который вносятся изменения. Ниже (в следующей строке) указываются реквизиты счета-фактуры, подлежащего аннулированию. Затем в этом дополнительном листе выводятся новые итоговые данные за соответствующий налоговый период уже за вычетом данных по аннулированному счету-фактуре (строка «Всего»).

Оформленный таким образом дополнительный лист подшивается к книге покупок за тот налоговый период, в котором был изначально зарегистрирован аннулированный счет-фактура.

Итоговые данные, полученные в дополнительном листе, используются для внесения изменений в Декларацию по НДС за тот налоговый период, к которому относится ошибка (искажение).

Заново зарегистрировать аннулированный счет-фактуру в книге покупок можно в том налоговом периоде, когда получен исправленный счет-фактура.

Обратите внимание! По мнению налоговых органов, изложенный выше порядок внесения изменений в книгу покупок применяется независимо от того, какой именно реквизит счета-фактуры был исправлен.

Чаще всего исправления, вносимые в счета-фактуры, не затрагивают отраженную в нем сумму НДС (например, поставщик исправляет неправильно указанный адрес или дописывает реквизиты платежного поручения). Однако сам факт внесения исправлений в счет-фактуру, который ранее был уже зарегистрирован в книге покупок, влечет за собой необходимость внесения исправлений в книгу покупок. Именно такую позицию занимают налоговики (см. письмо Минфина России от 27.07.2006 № 03-04-09/14).

Соответственно, при получении от поставщика исправленного счета-фактуры покупатель вынужден переносить вычет на более поздний срок (с того момента, когда вычет был заявлен первоначально, на тот период, когда поступил счет-фактура с внесенными изменениями), независимо от того, какой реквизит был исправлен.

Изложенные выше правила внесения изменений в книгу покупок при внесении исправлений в счета-фактуры появились в Правилах ведения книг покупок и книг продаж только в 2006 году (соответствующие изменения были внесены в Правила Постановлением Правительства РФ от 11.05.2006 № 283). Однако налоговые органы и раньше настаивали на том, что вычет по исправленному счету-фактуре можно заявить только в том налоговом периоде, когда были внесены исправления.

Можно ли спорить с таким подходом? Анализ арбитражной практики показывает, что можно. Вопрос о том, в каком периоде можно получить вычет по исправленным счетам-фактурам: в том, когда вычет был заявлен первоначально (по неправильно заполненному счету), или в том, когда был получен исправленный счет-фактура, очень часто является предметом судебных споров.

В настоящее время арбитражная практика подтверждает правомерность вычета именно в том периоде, когда он был заявлен изначально.

Дело в том, что в 2008 году появилось несколько решений Президиума ВАС РФ, в которых сделан однозначный вывод о том, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты, а не в периоде внесения исправлений (постановления от 04.03.2008 № 14227/07, от 03.06.2008 № 615/08).

Поэтому теперь суды всех округов принимают именно такие решения.

Например, ФАС Западно-Сибирского округа в Постановлении от 13.04.2009 № Ф04-2173/2009(4387-А81-26) указал, что последующее исправление счетов-фактур не влияет на правомерность отражения налогоплательщиком налоговых вычетов в том налоговом периоде, в котором выполнены установленные законом условия. При этом судьи сослались на то, что такая правовая позиция соответствует сложившейся судебно-арбитражной практике, нашедшей свое подтверждение в постановлениях Президиума ВАС РФ от 03.06.2008 № 615/08 и от 07.06.2005 № 1321/05, согласно которым налоговые вычеты, в том числе предъявляемые налогоплательщиком по исправленным счетам-фактурам, должны заявляться в рамках того налогового периода, к которому относятся операции и выплаты по ним.

Однако нужно учитывать, что Минфин России уже после появления упомянутого выше Постановления Президиума ВАС РФ 04.03.2008 № 14227/07 выпустил разъяснение, из которого следует, что налоговые органы будут продолжать настаивать на том, что вычет по исправленному счету-фактуре должен быть перенесен на тот период, когда счет-фактура был исправлен (письмо Минфина России от 27.05.2008 № 03-07-09/12).

Поэтому, получив исправленный счет-фактуру, решайте сами, переносить вычет или нет. Если перспектива судебного разбирательства вас не пугает, оставляйте вычет в том периоде, когда он был заявлен изначально. В противном случае, сдавайте уточненную декларацию и переносите вычет на тот период, в котором счет-фактура был исправлен.

Дата публикации: 24 июля, 2009 г.

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1. Тем не менее у бухгалтеров продолжают возникать вопросы по его применению. Зачастую поставщики выписывают корректировочный счет-фактуру не в тех ситуациях либо вместо него оформляют исправительный документ. Рассмотрим такие случаи.

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1. Тем не менее у бухгалтеров продолжают возникать вопросы по его применению. Зачастую поставщики выписывают корректировочный счет-фактуру не в тех ситуациях либо вместо него оформляют исправительный документ. Рассмотрим такие случаи.

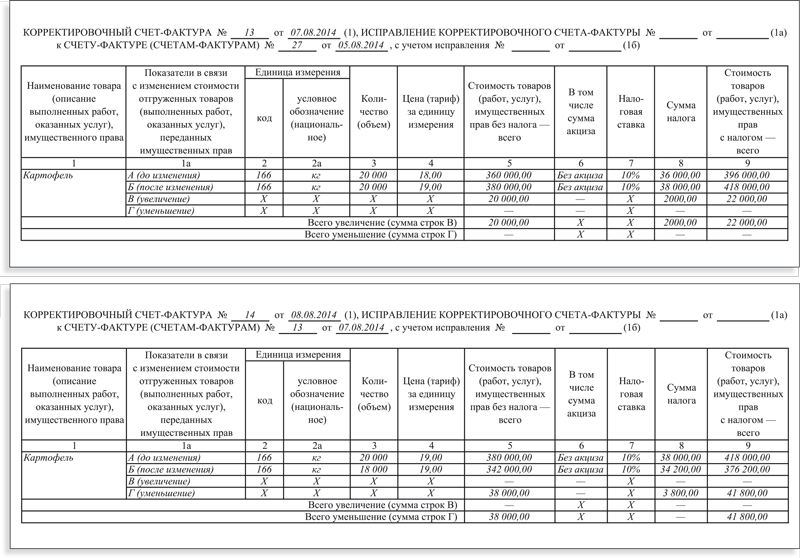

Корректировочный счет-фактуру оформляют дополнительно к «первоначальному» счету-фактуре в случае изменения стоимости ранее отгруженных товаров (оказанных услуг, выполненных работ) 2. В нем указывают номер и дату «первоначального» счета-фактуры, все его числовые показатели, а также новые данные. После чего определяют разницу (сумма уменьшения или увеличения), которая и будет заноситься в книгу продаж или книгу покупок продавца и покупателя.

Что понимается под изменением стоимости товаров (работ, услуг)? В Налоговом кодексе уточняется, что изменение стоимости может быть связано как с изменением цены товара, так и с уточнением количества отгруженных товаров. Изменение цены может произойти, к примеру, в случае предоставления поставщиком скидки за достижение покупателем определенных условий. Правда, для этого из договора должно четко следовать, что скидка меняет цену ранее отгруженного товара. Ведь скидки бывают разные. Очевидно, что скидка, не меняющая цену товара, не должна повлечь за собой составление продавцом корректировочного счета-фактуры.

Бывает так, что на момент составления счета-фактуры продавцу еще не известна окончательная цена товара (работы, услуги), в связи с чем расчеты сначала производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Такая ситуация возникает, к примеру, в отношении поставки электроэнергии, расчеты за которую осуществляются по нерегулируемым ценам. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру 3 .

А вот в другой, на первый взгляд, казалось бы, похожей ситуации чиновники рассудили иначе. Минфин рассмотрел вопрос, когда к моменту экспортной отгрузки товара цена еще не была известна, поскольку она определяется по котировкам, опубликованным на дату выписки коносамента. В данном случае экспортеру необходимо указывать в счете-фактуре плановую цену 4 .

Чиновники пояснили, что здесь корректировочный счет-фактура не составляется, а все изменения в счет-фактуру нужно вносить через исправление. Основанием для такого вывода послужило то обстоятельство, что в данной ситуации цена не меняется, поскольку она определяется по котировкам. Плановую цену экспортер просто вынужден поставить, так как на момент отгрузки необходимо обязательно оформить счет-фактуру. Отличие предыдущей ситуации состоит в том, что там расчеты производятся сначала по предварительным ценам, которые потом меняются на «окончательные» (фактические) цены, а здесь расчет цены оформляется единожды — по котировкам. То есть, все зависит от условий договора.

Другая ситуация, при которой необходимо также прибегать к составлению корректировочного счета-фактуры — когда товар приходит в одном количестве, а в счете-фактуре указано, например, большее количество. Получается, что фактические данные не соответствуют данным документа.

Если расхождение установлено до момента принятия товара к учету, то покупателю следует оприходовать то количество товара, которое фактически поступило, а не по документам. Очевидно, что тогда и к вычету НДС покупателю следует поставить сумму, соответствующую принятому количеству. Конечно, в этом случае вычет не будет соответствовать сумме, указанной в счете-фактуре, но чиновники не видят в этом ничего противозаконного 5. Обратите внимание, что в этом случае покупатель, получивший корректировочный счет-фактуру от продавца, не будет регистрировать его у себя в книге продаж. Таким образом, восстанавливать НДС не потребуется.

Что же делать, если недостача обнаружилась после факта оприходования? То есть, товар ранее был принят к учету в большем количестве, и, соответственно, НДС принят к вычету в завышенной сумме. В этом случае продавец также обязан составить корректировочный счет-фактуру. Но его уже покупатель должен зарегистрировать у себя в книге продаж, то есть у покупателя возникнет обязанность по восстановлению НДС.

Составлять корректировочные счета-фактуры поставщику необходимо также в том случае, если покупатель при приемке груза обнаружил, что часть товара повреждена. Очевидно, что покупатель имеет полное право отказаться от приемки бракованной части товара и, соответственно, не принимать его к учету. Равно как и не принимать к вычету НДС, приходящийся на бракованную часть товара.

Если же бракованной оказалась вся партия товара, в связи с чем покупатель отказался от ее приемки, то поставщик не должен составлять корректировочный счет-фактуру. В этом случае покупатель также не составляет счет-фактуру при возврате брака. Так как товар не был оприходован, значит, обратной реализации не возникает. Продавец должен отразить вычет НДС на основании того счета-фактуры, который был им выписан при отгрузке товара, оказавшегося браком 6 .

Рассмотрим ситуацию, когда брак был обнаружен покупателем после его оприходования и этот «неликвид» возвращается поставщику. По многочисленным разъяснениям чиновников, в данной ситуации поставщик также не обязан составлять корректировочные счета-фактуры 7. Однако при возврате брака счет-фактуру уже придется составить покупателю, ведь он успел оприходовать товар. А это значит, что при возврате продукции возникает обратная реализация. Именно такой вывод и следует из указанных выше писем чиновников. Правда, если покупатель не является плательщиком НДС, например, в связи с применением упрощенной системы налогообложения, то счет-фактуру на возвращаемый товар он не составляет. Тогда уже продавец должен будет составить корректировочный счет-фактуру 8 .

Составить корректировочный счет-фактуру поставщику придется и в случае, когда бракованный товар не возвращается, а утилизируется покупателем 9 .

Неоднократное изменение стоимости

Случается так, что стоимость товаров меняется не единожды. Возникает вопрос с оформлением корректировочных счетов фактур. Чиновники считают, что при повторном изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) продавцом выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры 10 .

Обратите внимание, что брать нужно данные не «первоначального» счета-фактуры, а предыдущего корректировочного. В связи с этим полагаем, что в строке 1б, где указывается номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, необходимо указать данные предыдущего корректировочного счета-фактуры.

Кстати, если к моменту составления корректировочного счета-фактуры изменились реквизиты продавца или покупателя, то в документе нужно указывать новые данные 11. Дополнительно можно указать и прежние данные. Это не будет являться нарушением.

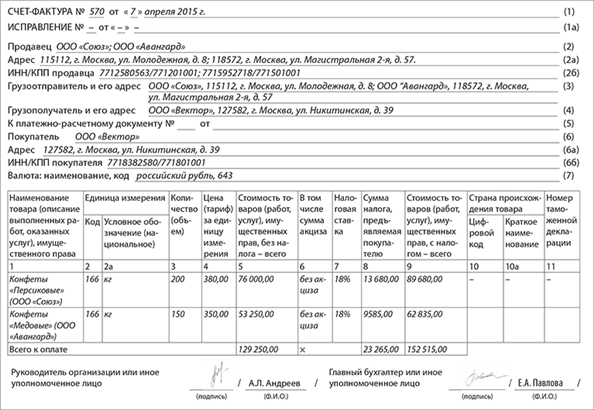

И, наконец, рассмотрим случаи, когда бухгалтеру следует составлять исправительные счета-фактуры. Прибегать к оформлению исправительного счета-фактуры необходимо в ситуации, когда бухгалтер допустил техническую ошибку, вследствие чего в счет-фактуру попала неверная сумма 12. Или, например, бухгалтер поставщика ошибся в написании адреса, наименования продавца/покупателя и т. п. При арифметической ошибке также следует составлять исправительный счет-фактуру 13 .

В том случае, если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов фактур не составляются 14 .

Теперь поясним, что подразумевается под исправлением. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием даты внесения исправлений, подписей и печати поставщика. Теперь же вместо этого нужно просто составить новый документ. Причем исправительному счету-фактуре присваивается не новый номер и дата, а указывается номер и дата «первичного» счета-фактуры. Но при этом в строке «исправление» (строка 1а) указывается порядковый номер исправления и дата исправления.

Обращаем внимание, что если бухгалтеру нужно исправить счет-фактуру, которая была составлена до 22 января 2012 года, то исправления следует вносить по старым правилам 15 .

Надо ли исправлять «первичку»?

Наряду с вопросами составления корректировочных и исправительных счетов фактур у бухгалтеров часто встает вопрос по поводу исправления «первички». Ведь счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг, акта выполненных работ).

Официальных разъяснений чиновников по данному вопросу не было. Но если говорить об исправительных счетах-фактурах, то очевидно, что и первичную документацию следует исправить, ведь имеет место ошибка. Некоторые указания по исправлению «первички» содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года № 105 по согласованию с ЦСУ СССР. Там сказано, что ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписываются над зачеркнутым правильные данные. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

А вот в отношении корректировочных счетов фактур мнения независимых специалистов разошлись. Одни высказывают мнение, что вносить исправления в ранее составленную первичную документацию не нужно. Аргумент такой: нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Да и в указанном выше Положении речь идет об исправлении ошибки, а здесь о таковой говорить не приходится.

Правда, если в товарной накладной указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно и в нем содержатся показатели, не соответствующие действительности. В такой документ необходимо внести исправления, уточняющие количественные показатели.

При изменении цены, к примеру, вследствие получения скидки ситуация неоднозначна. Ошибки тут точно нет, но мы считаем, что поставщику все равно лучше внести исправления в первичный документ. Ведь при изменении цены на ранее поставленный товар можно говорить о том, что данные «исходного» первичного документа не соответствуют действительности, а именно — цена там указана неверно. Раз так, то цену нужно исправить. А как это сделать? Путем внесения исправлений в ранее выданный документ.

На практике некоторые компании выписывают к корректировочному счету-фактуре отдельный акт на разницу. Хотим предупредить, что такие действия неправомерны, поскольку бухучет ведется на основании первичных документов, которыми оформляется хозяйственная операция. Появление разницы в цене не является хозяйственной операцией, поэтому оформлять ее дополнительным документом не нужно.

Сноски:

1 пост. Правительства РФ от 26.12.2011 № 1137 (далее — постановление № 1137)

2 абз. 3 п. 3 ст. 168 НК РФ

3 письмо Минфина России от 31.07.2012 № 03-07-09/95

4 письмо Минфина России от 01.12.2011 № 03-07-09/45

5 письмо Минфина России от 10.02.2012 № 03-07-09/05

6 письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@

7 письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

8 письмо Минфина России от 03.07.2012 № 03-07-09/64

9 письмо Минфина России от 13.07.2012 № 03-07-09/66

10 письмо Минфина России от 05.09.2012 № 03-07-09/127

11 письмо Минфина России от 04.12.2012 № 03-07-08/264

12 письмо Минфина России от 13.04.2012 № 03-07-09/34

13 письма Минфина России от 05.12.2011 № 03-07-09/46, от 30.11.2011 № 03-07-09/44

14 п. 7 Правил заполнения счета-фактуры, утв. постановлением № 1137

15 п. 2 постановления № 1137

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.