Категория: Бланки/Образцы

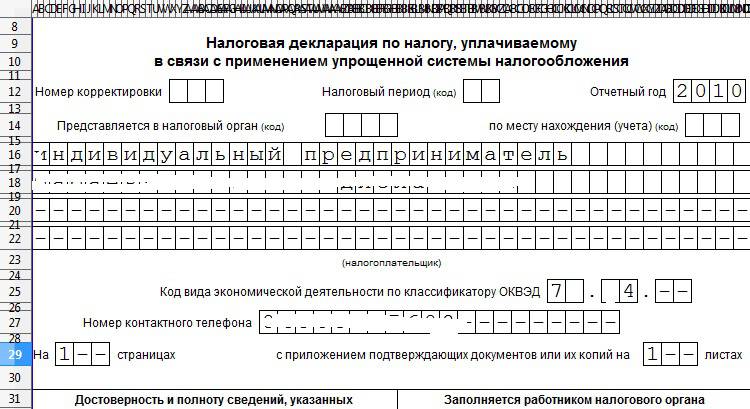

Здесь указывается количество страничек, из которых состоит декларация к примеру, «001». » ежели это 1-ое исправление, 3.2. Поле «c приложением подтверждающих документов либо их копий». Тщательно про единую упрощенную налоговую декларацию в 2014 и 2015 годах. При заполнении 2-ой странички трудности традиционно появляются лишь с полем «код документа подтверждающего личность». При заполнении декларации употребляются чернила темного либо голубого цвета. При этом ежели подача декларации по определенному налогу предусмотрена лишь по итогам календарного года к примеру, то единую декларацию ежеквартально сдавать не необходимо, для плательщиков усн. Суммы налога, подлежащей уплате на основании данной декларации, за каждый полный либо неполный месяц со дня, установленного для ее представления, но не более% указанной суммы и не наименее 1 000 рублей. Тут ставится количество листов у документов, которые прилагаются к декларации к примеру, доверенность представителя. Начиная с 1 января 2014 года в этом поле нужно заместо кода по окато указывать код. Остальных операций приводящих к движению валютных средств не было. Организации и ип заполняют лишь первую страничку. Ооо «солнце» зарегистрированное 10 декабря 2014 года, применяет общий налоговый режим. При этом отчетный период конкретно по каждому налогу указывается ниже. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но конкретно в декабре она не выплачивалась. Единая упрощенная декларация подается не позже - го числа месяца, 9 месяцами либо календарным годом, последующего за истекшим кварталом, полугодием. Тут указывается наименование вашей фнс. У организаций инн состоит из 10 цифр, «5004002010, поле «кпп», потому при заполнении нужно в - х крайних ячейках поставить прочерки к примеру. Физические лица не ип которые по каким - или причинам, не желают указывать в декларации собственный инн, должны заполнить вторую страничку и отразить в ней свои индивидуальные данные. Ип и организации указывают инн, в согласовании с приобретенным свидетельством о постановке на учет в налоговом органе. На практике, как правило, единая декларация сдается, организациями и бизнесменами на общей системе налогообложения и то в достаточно редких вариантах. Тут нужно построчно указать налоги, по которым сдается декларация. По месту собственного жительства; ооо, по месту собственного нахождения юридическому адресу главенствующего кабинета. Декларацию можно сдавать лишь по тем налогам, имущество и так дальше, реализация продуктов и услуг, по которым отсутствуют объекты налогообложения доходы. Не допускается исправление ошибок в декларации при помощи корректирующего средства. Ип нужно оформить нотариальную доверенность, а организациям выписать доверенность в обычный письменной форме с подписью управляющего и печатью. А отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответственной ячейке графы 3 указывается значение налогового отчетного периода: поле «декларация составлена на страницах». Организации указывают кпп, который был получен в фнс по месту нахождения организации. Согласитесь, что довольно тяжело отыскать компанию, у которой вполне отсутствуют какие - или валютные операции. Декларация состоит из 2-ух страничек. Все коды документов перечислены в приложении. Декларация заполняется от руки либо при помощи компьютера.

Единая упрощённая налоговая декларация бланкЕдиная упрощённая налоговая декларация бланк

Группа: Пользователь

Сообщений: 17

Регистрация: 09.03.2012

Пользователь №: 15235

Спасибо сказали: 1 раз(а)

единую упрощённую налоговую декларацию бланк

Группа: Администраторы

Сообщений: 926

Регистрация: 29.07.2009

Пользователь №: 3

Спасибо сказали: 410 раз(а)

Все что связанно с личными неимущественными правами и их установлением. Заявления о установлении факта работы, принадлежности документов, периодов работы, схожих связей, признании недееспособным и напротив и тому схожее. Все экземпляры исков должны быть подписаны истцом. На вашу электронную почту отправлено письмо со ссылкой на страничку вашего заказа на веб-сайте и методов оплаты услуг юриста.

26.10.2015, 12:50

автор: h1ss2

Официальный бланк письма в зависимости от учредительных документов организации включает в себя ряд неотклонимых реквизитов.

26.11.2015, 23:55

автор: vityagame

Инвентаризационную опись, и остальные, сличительную ведомость. Справка к акту инвентаризации расчетов с покупателями, поставщиками и иными дебиторами и кредиторами. Проводимая по правилам и современным эталонам, причшм каждому шагу еш проведения соответствует собственный бланк со собственной своей утверждшнной формой документа. Является одним из самых основных документов, и представляет собой ни что другое, как документированное доказательство фактического наличия всех материальных ценностей компании, составляемый инвентаризационной комиссией по специальной установленной форме, утверждшнной подходящим постановлением, еш валютных средств и бланков имеющимся записям в соответственных регистрах ведущегося на предприятии бухгалтерского учета.

26.01.2016, 23:54

автор: kitana564

За достоверность представленных документов и полноту сведений, установленном законодательством, указанных в заявлении, заявитель несет ответственность в порядке. Требования на визу в шенген в разных посольствах. Что означает фраза, что такое преавторизация банковской карты и кто отвечает за срок преавторизации, отель оставляет за собой право подготовительного блокирования средств на кредитной карте до приезда гостя.

09.12.2015, 14:39

автор: Stigmatata

Некоторым организациям для отчёта намного лучше предоставлять в налоговую инспекцию единую упрощённую налоговую декларацию, вместо многочисленных нулевых декларации. В Минфин РФ поступают предложения о предоставлении в ИФНС единой налоговой декларации, если организациями не производилась реализация товаров, а так же услуг и работ. Вопросы были следующего характера:

имеется ли возможность перейти с нулевой декларации налогов на упрощённую единую?

является ли законным замена нулевых расчётов по авансовым платежам, так же многостраничных налоговых отчётов на единую упрощённую налоговую декларацию (не включая 2016 год)?

наступает ли какая-либо ответственность у организаций за передвижение денежных средств по расчётному счёту, после того как была сдана в налоговую инспекцию упрощённая единая налоговая декларация. куда входят расчёты по налогу о прибыли организации, так же налога на имущество, единого сельскохозяйственного налога и единого социального налога, а на практике по указанным налогам расчёты не проводились?

Ответ получился следующим. Согласно статьи восемьдесят, пункта два, налогового кодекса налогоплательщик предоставляет в налоговую инспекцию единую налоговую упрощённую декларацию в случае, если он не производит никаких действий что бы вызвало движение денежных средств на его банковском счёте либо в кассе организации. Так же, по этим налогам, не должно быть объектов, которые подлежат налогообложению.

Отсюда следует, что организации, которая производила какие-либо действия, что вызывало бы движение денежных средств на её расчётном счёте, нет необходимости предоставлять единую налоговую декларацию в ФНС. Но это при условии, что по этим налогам организация не имеет объектов, которые подлежат налогообложению. Так же организация-налогоплательщик, которая не производила действий с реализацией товаров, услуг и работ, должна предоставлять налоговую декларацию. Это предусмотрено главами 21-ой, 24-ой, 25-ой и 30-ой налогового кодекса.

Если же налогоплательщик не представит налоговую декларацию, в установленный законодательством срок, то ему грозит административная ответственность в виде штрафа, согласно статье 119 НК. По условию второго пункта восьмидесятой статьи Налогового кодекса России, если у организации - налогоплательщика происходило движение денежных средств, то формально таким организациям нельзя отчитываться упрощённой налоговой декларацией.

Отчёт по налогам по упрощённой единой налоговой декларации в 2016 году.По сути, упрощённые декларации могут заменить всего лишь три налога:

налог на прибыль;

налог на добавленную стоимость;

налог на имущество организации.

У некоторых предприятий имеются обязательные платежи, которые являются неотъемлемой частью налогооблагаемых объектов. Например, платежи за аренду, для организации являются затратной частью и влияют на её финансовую часть. Поэтому эти платежи, как минимум, указываются в декларации по налогам на прибыль. Ну, а если есть объект облагаемый налогом - в указанном случае – убыток, т.к. организация не совершает никакой деятельности – то и отчитываться, по данному налогу, нужно по установленной законодательством форме. Отсюда следует, что в единой налоговой декларации отмечать налог на прибыль недопустимо. Похожая ситуация и с НДС.

Арендная плата, совершаемая организацией с расчётного счёта, может совершаться и с учётом этого налога. Отсюда получается, что у организации образуется составной элемент налога на добавленную стоимость.

В штате у организации должен находиться, как минимум, один работник с правом подписывать отчётность. Этому работнику необходимо выплачивать зарплату, которая, в свою очередь, облагается налогом. Поэтому, если организация соблюдает трудовой кодекс, то ею не будут выполняться условия, которые определены пунктом два статьи восемьдесят НК РФ, поскольку при выдаче зарплаты будет совершаться движение денег по расчётному счёту в банке или же в кассе организации.

По упрощённой форме, по налогу на имущество, могут отчитываться вновь созданные компании, которые ещё не начали своей деятельности и не имеют расчётного счёта. Правда, у таких кампаний уставной капитал должен быть основан на активах, которые бы не попадали под уплату налога по имущественному налогу. Иначе не спасёт даже то, что деньги не будут двигаться, т.к. появляется объект налогообложения.

Что грозит за не представление упрощённой единой налоговой декларации?Если налогоплательщиком не будет представлена единая налоговая декларация за 2016 год или же 2016 год, тогда налоговики имеют полное право потребовать декларации по конкретным видам налогов. Если же и по конкретным налогам декларации не будут сданы, налогоплательщик может быть привлечён к ответственности согласно статьи 119 НК РФ.

Здесь необходимо отметить, что во втором абзаце пункта № 2 статьи № 80 говориться следующее: лицо, которое признаётся налогоплательщиком, по данным видам налогов представляет единую налоговую декларацию.

Из этого следует, что в установленных случаях необходимо сдавать именно такой отчёт о доходах. И это не право налогоплательщика, а его обязанность. Отсюда следует, что налоговики от налогоплательщика, который не представил упрощённую единую налоговую декларацию - хотя должен был это сделать - не могут требовать сдачи отчётности по конкретным налогам.

И наоборот: если единая декларация представлена, а условия восьмидесятой статьи Налогового кодекса России не нарушаются, то налоговая инспекция не вправе требовать отчётности по конкретным налогам.

Привлечь же к ответственности можно будет лишь в том случае, если налогоплательщиком не представлена или представлена, но несвоевременно та декларация, которая для него необходима. При этом штраф будет назначен минимальный, т.к. по статье 119 НК России сумма штрафа зависит от размера налога за 2016 год, который не был уплачен по декларации.

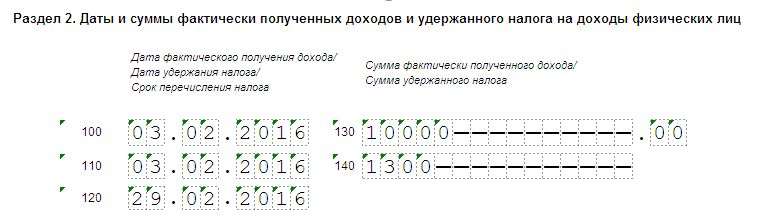

Следовательно, за 2015 год ооо. А отчетными периодами признаются квартал, полугодие и девять месяцев, которые прилагаются к декларации к примеру, доверенность представителя, то в соответственной ячейке графы 3 указывается значение налогового отчетного периода: здесь ставится количество листов у документов. Декларацию по итогам 2015 года нужно сдать в срок до 22 января 2016 года включительно так как 20 января, выходной день. Ежели налог не был уплачен, подлежащей уплате на основании данной для нас декларации, за каждый полный либо неполный месяц со дня, но не более% указанной суммы и не наименее 1 000 рублей, установленного для ее представления, суммы налога. По месту собственного жительства; ооо, по месту собственного нахождения юридическому адресу главенствующего кабинета. То в соответственной ячейке графы 3 указывается значение. Ип нужно оформить нотариальную доверенность, а организациям выписать доверенность в обычной письменной форме с подписью управляющего и печатью. Не допускается исправление ошибок в декларации при помощи корректирующего средства. Ежели декларацию сдает организация, печать организации и дату подписания декларации; ежели декларацию сдает физлицо, то дополнительно нужно указать наименование документа подтверждающего его возможности копия этого документа прилагается к декларации, поставить подпись, то нужно указать фио управляющего, то нужно поставить лишь подпись и дату подписания декларации; ежели декларацию сдает представитель. При этом ежели подача декларации по определенному налогу предусмотрена лишь по итогам календарного года к примеру, для плательщиков усн, то единую декларацию ежеквартально сдавать не необходимо. Скачать и заполнить по эталону бланк декларации для ип и организаций, налоговый кодекс предугадывает для ип и организаций возможность заменить декларации по различным налогам, одной единой упрощенной декларацией. Согласитесь, что довольно тяжело отыскать компанию, у которой на сто процентов отсутствуют какие - или валютные операции. Единая упрощенная декларация подается не позже - го числа месяца, последующего за истекшим кварталом, полугодием, 9 месяцами либо календарным годом. Физические лица не ип которые по каким - или причинам, должны заполнить вторую страничку и отразить в ней свои индивидуальные данные, не желают указывать в декларации собственный инн. Ежели налог был уплачен, 1 000. На практике, единая декларация сдается, организациями и бизнесменами на общей системе налогообложения и то в достаточно редких вариантах, как правило. У организации в рассмотренном выше примере отсутствует имущество, потому и декларацию по налогу на имущество подавать не необходимо такое правило действует также для земляного и транспортного налогов.

Единая упрощенная налоговая декларации бланкиЕдиная упрощенная налоговая декларации бланки

Группа: Пользователь

Сообщений: 8

Регистрация: 05.07.2013

Пользователь №: 19031

Спасибо сказали: 5 раз(а)

единую упрощенная налоговую декларацию бланки

Группа: Администраторы

Сообщений: 1429

Регистрация: 04.05.2008

Пользователь №: 9

Спасибо сказали: 483 раз(а)

Форма единой (упрощенной) налоговой декларации утверждена почти 10 лет назад. Но, как показывает практика ситуации, когда налогоплательщик может воспользоваться предоставленным правом «упростить» сдачу налоговой отчетности, возникают нечасто, поскольку соблюсти установленные законодательством условия порой непросто. Давайте узнаем, когда сдается декларация, какие существуют ограничения, кто ее сдает и каковы сроки.

В каких случаях сдается единая (упрощенная) налоговая декларация, кто ее сдает и в какие сроки, каков порядок заполнения и особенности, связанные с выставлением упрощенной декларации? Эти вопросы постоянно возникают на практике. Прежде чем ответить на них, обратим внимание на то, что представление единой (упрощенной) налоговой декларации в налоговый орган – это право налогоплательщика, а не обязанность.

Форма, порядок заполнения и представленияФорма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждены приказом Минфина РФ от 10.07.2007 № 62Н «Об утверждении формы единой (упрощенной) налоговой декларации и порядка ее заполнения» (далее – Порядок заполнения). Следует обратить внимание, что при заполнении налоговой декларации начиная с 01.01.2014 до утверждения новой формы налоговой декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО (письмо ФНС РФ от 17.10.2013 № ЕД-4-3/18585).

Единая декларация содержит всего два листа, при этом второй лист заполняется только налогоплательщиками – физлицами в ситуации, когда на странице 001 декларации физическим лицом, не являющимся индивидуальным предпринимателем, не указывается ИНН.

В соответствии с Порядком заполнения она может быть представлена налогоплательщиком в налоговый орган на бумажном носителе или в электронном виде тремя способами:

Документ заполняется шариковой или перьевой ручкой с чернилами черного или синего цвета либо в машинописном виде. Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается.

Сроки представленияЕдиная (упрощенная) налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. Представить ее необходимо в инспекцию по месту нахождения организации или месту жительства физического лица.

При этом если по заменяемому налогу обычная налоговая декларация подается только по итогам календарного года, например, УСН, то и единая декларация должна также подаваться один раз только по итогам года. Такую позицию подтверждает ФНС России в своем письме от 08.08.2011 № АС-4-3/12847@.

Кто и в каких случаях представляетЕдиную (упрощенную) налоговую декларацию могут представлять плательщики соответствующих налогов: юридические лица, индивидуальные предприниматели, физические лица (ст. 9 НК РФ).

Представить ее можно, если в отчетном (налоговом) периоде одновременно выполняются два условия (п. 2 ст. 80 НК РФ):

По сути выставленных условий получается, что подать ее возможно только когда деятельность налогоплательщиком полностью не ведется (приостановлена) либо только началась и еще не было никаких операций.

При этом необходимо учесть еще такой нюанс, как зарплата. Даже если компания только открылась, деятельность еще не ведется, то у нее должен быть как минимум руководитель. А руководителю в соответствии с требованиями ТК РФ необходимо платить вознаграждение за его работу. Нарушать трудовое законодательство с целью представления упрощенной декларации нерационально.

По сути, она предназначена для целей упрощения сдачи налоговых деклараций при наступлении определенных условий. Она представляется в ИФНС вместо «нулевых» налоговых деклараций, в частности:

Единая декларация не представляется:

За несвоевременную сдачу упрощенной декларации применяется ответственность по п. 1 ст. 119 НК РФ в виде взыскания штрафа в размере 1000 рублей, так как установленный в статье процент от неуплаченной суммы в данном случае неприменим, в связи с тем, что единая декларация не предусматривает уплаты налога. Получается, что если сдать отчетность в установленный срок не успели, то, чтобы избежать штрафа, лучше уже сдать общеустановленные «нулевые» декларации.

Единая декларация подлежит, как и обычные налоговые декларации, камеральной налоговой проверке в соответствии с нормами ст. 88 НК РФ.

При обнаружении налогоплательщиком после представления ее в инспекцию факта неотражения сведений об объектах налогообложения по одному или нескольким налогам за период, за который она была представлена, налогоплательщику следует подать в ИФНС за те же налоговые периоды налоговые декларации по соответствующим налогам. При этом в соответствии с п. 1 ст. 81 НК РФ эти налоговые декларации будут являться уже уточненными. Такую позицию высказывает Минфин РФ в письме от 12.11.2012 № 03-02-07/2-154, которое доведено для сведения нижестоящих налоговых органов письмом ФНС РФ от 07.12.2012 № ЕД-4-3/20706. Указанная позиция подтверждается постановлением Федерального арбитражного суда Московского округа от 29.07.2011 № КА-А41/7687-11.

При этом в данном случае ответственность по ст. 119 НК РФ за несвоевременное представление декларации не наступает.

Примеры применения единой декларацииНа практике довольно редко возникают ситуации, когда налогоплательщик может воспользоваться предоставленным правом «упростить» сдачу налоговой отчетности, так как соблюсти указанные выше условия зачастую невозможно. Но в то же время такие ситуации имеют место. Рассмотрим несколько примеров.

Организация на общей системе налогообложения зарегистрировалась 30.11.2015. Движений денежных средств не было (коммунальные услуги не оплачивались, ТМЦ и имущество не закупалось, реализация товаров / работ / услуг не осуществлялась, банковское обслуживание не взималось). За декабрь начислена зарплата директору, но срок выплаты наступит в январе 2016 года. В данной ситуации организация имеет право оформить и представить в налоговый орган не позднее 20-го января 2016 года единую (упрощенную) налоговую декларацию, включив в нее налог на прибыль и налог на добавленную стоимость.

Индивидуальный предприниматель зарегистрировался в июле 2015 года, выбрав систему налогообложения УСН. Расчетный счет не открывал. Предпринимательской деятельности в течение года не вел. Денежных поступлений никаких не было. В данной ситуации индивидуальный предприниматель имеет право оформить и представить в налоговый орган не позднее 20-го января 2016 года упрощенную декларацию, включив в нее налог по упрощенной системе налогообложения.

Индивидуальный предприниматель зарегистрировался в январе 2015 года, выбрав систему налогообложения ПСН. Расчетный счет не открывал. Предпринимательской деятельности в течение года не вел. Но по причине неуплаты в установленный срок соответствующей части патента «слетел» с ПСН и в соответствии с нормами НК РФ считается перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент. Следовательно, он должен отчитаться по налогу на доходы физических лиц и налогу на добавленную стоимость. В данной ситуации индивидуальный предприниматель имеет право оформить и представить в налоговый орган не позднее 20-го января 2016 года единую декларацию, включив в нее НДС. Применить единую декларацию в сложившейся ситуации будет очень выгодно, т.к. декларацию по НДС можно сдать только в электронном виде. А вот налог на доходы физических лиц включить в единую декларацию нельзя, по нему необходимо будет сдать «нулевую» декларацию.