Категория: Бланки/Образцы

Опишу ситуацию. Мой знакомый когда-то взял много кредитов, в банках давал мой номер мобильного для "запасной" связи, а меня в известность об этом не ставил. Сам должник поменял номер телефона и место жительства.

Теперь мне постоянно названивают из отделов по сборам долгов банков и сторонних организаций(коллекторы). Я, как адекватный человек, объясняю, что мы с "должником" когда-то работали вместе в одной организации, но уже давно в ней не работает ни он, ни я, что номер мобильного он сменил, и помочь я ни чем не могу. Коллекторы извиняются, но продолжают звонить. Я говорю: "вы не имеете права мне звонить", а они в ответ: "а кто нам запретит".

А недавно появилась новая фишка: Включается автоматический дозвон на мой мобильник и десятки раз в день идет просто дозвон из разных городов России. Поднимаю трубку - щелчок и соединение обрывается. Через 10 секунд все по новой. И так раз 30-40 в день.

Как мне избавиться от навязчивых звонков в данной ситуации? Интересует реальный опыт.

P.S. Номер мобильного менять не хочу и не буду. Этот номер у меня более 15-ти лет.

Можно написать заявление в прокуратуру, где описать ситуацию и пояснить, что на Ваш номер поступают многочисленные навязчивые звонки со стороны коллекторов (если звонят в ночное время акцентируйте на этом внимание). С одной стороны прокуратура работает очень медленно, с другой стороны, сейчас были приняты поправки в законодательство, которые прямо запрещают коллекторам звонить кому-либо кроме должника, так что может быть на фоне интереса со стороны высших эшелонов власти к проблеме выбивания долгов и медлительная прокуратура ускориться. Кроме того на большинстве телефонов есть функция черный список, куда вы можете вносить номера коллекторов. с одной стороны телефонные базы у них большие, с другой стороны вы затрудните им работу постоянно внося их номера в черный список, уже плюс.

автор вопроса выбрал этот ответ лучшим

в избранное ссылка отблагодарить

Полушутливый совет: перейдите на тариф "входящие платные". А в целом "общение" с коллекторами, законодательно регулируется.

в избранное ссылка отблагодарить

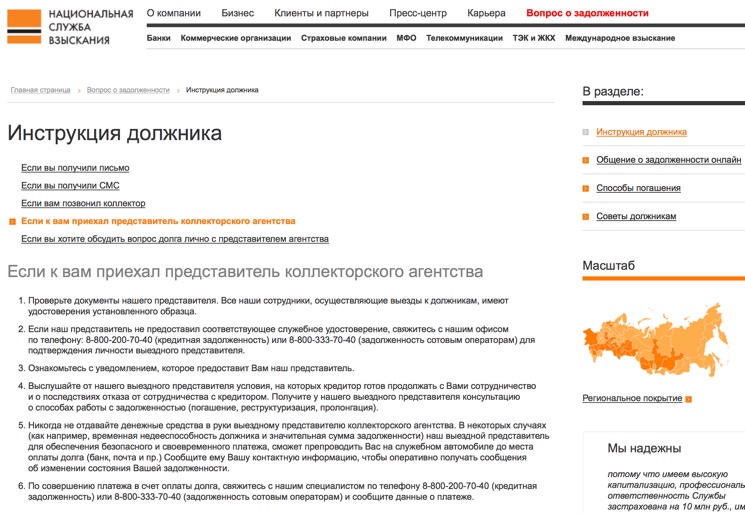

Здравствуйте. Попробуйте отправить письмо в коллекторскую фирму, вы имеете право направить запрос о прекращении звонков (тем более что задолженность это не ваша). Напишите в письменной форме что вы хотите. Как написать такое письмо можно по образцу в интернете. Только обязательно оставьте себе копию письма. Если же они продолжают вас доставать, даже после письменного заявления, то отправьте им предупредительное письмо и найдите адвоката по гражданскому праву, который сам оформит вам такое письмо. Если в итоге проблема не решена, то подайте иск в суд на агентство коллекторов.

в избранное ссылка отблагодарить

Способ только один или возможно два. Первый радикальный. Поменять сим - карту. Да, неудобно, но если "достали" то возможно. Всех друзей и нужных людей потом можно известить СМС-кой о смене номера.

Второй способ проще. Сразу после звонка сей номер убирать в "черный список".

Если список ограничен, идти к вашему провайдеру в пункт обслуживания и написать заявление, к которому приложить список телефонов, которые должны быть отключены навсегда.

В свое время меня мучили рекламой на четырехзначные номера. Я сходил в пункт и мне все это дело отключили. Сейчас нет проблем.

в избранное ссылка отблагодарить

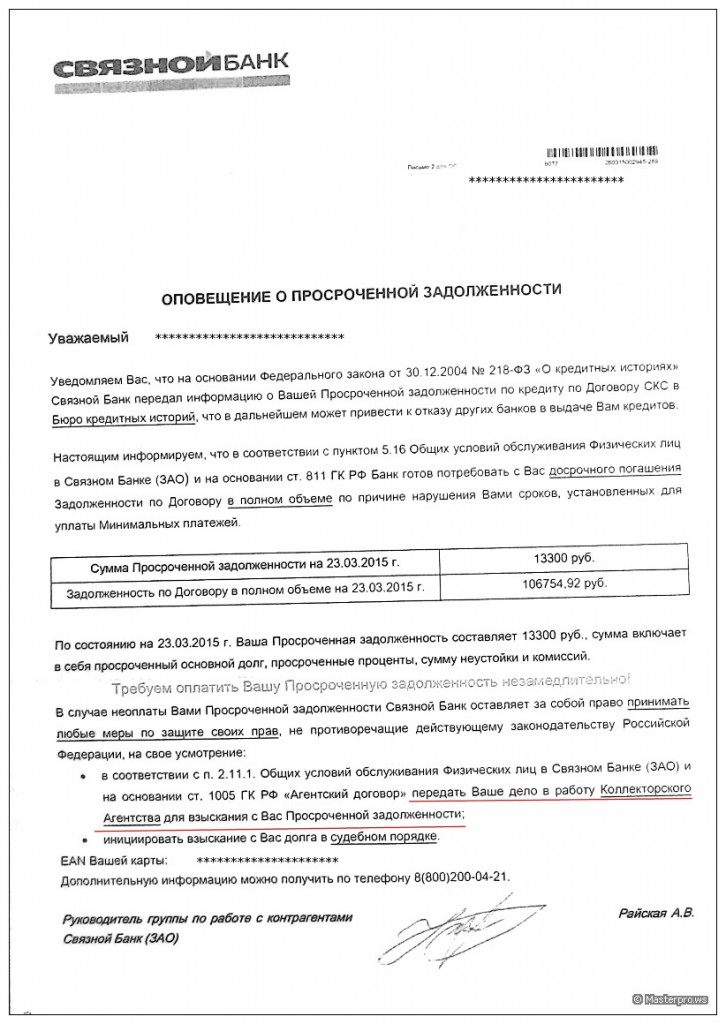

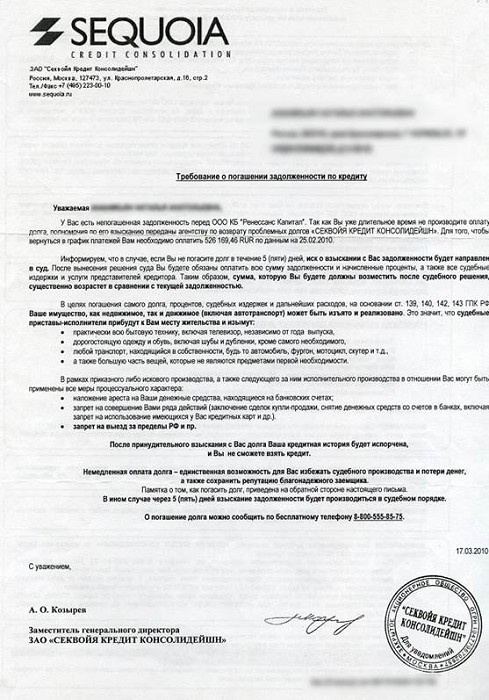

Если вам интересна эта тема, то, скорее всего, вы просрочили кредит, и с вами произошло то же самое, что и с большинством должников, — продажа долга. Прежде всего это означает, что при оформлении займа вы, стремясь как можно быстрее взять деньги в руки, не сочли нужным внимательно изучить договор.

Если все вышесказанное к вам не относится, то узнать, кто такие коллекторы и как происходит продажа долгов банками, все равно будет нелишним. Ведь если к вам или вашим знакомым в дом пришли эти господа, вернуть все обратно уже не получится. Поэтому знать, как действовать в такой ситуации, будет очень даже неплохо.

Кто такие коллекторы?Многие люди, услышав это слово, сразу представляют себе эдакого накачанного «братка», здоровенного мужика с дубинкой, выколачивающего из вас долг. На самом деле все далеко не так трагично. Подобный способ выбивания денег — уголовно наказуемое деяние. Им давно уже мало кто пользуется.

На самом деле сотрудники коллекторской компании — люди с экономическим / юридическим образованием или имеют диплом психолога. Бывшие охранники в таких структурах попадаются довольно редко.

Задачей сотрудников коллекторского агентства является возврат долга. Они могут звонить вам, писать письма, навещать лично дома и на работе и применять другие законные методы. Продажа долга коллекторам не дает им прав на запугивание вас и ваших родственников, порчу имущества, угрозы и другие подобные методы. Все это служит поводом для вашего обращения в полицию.

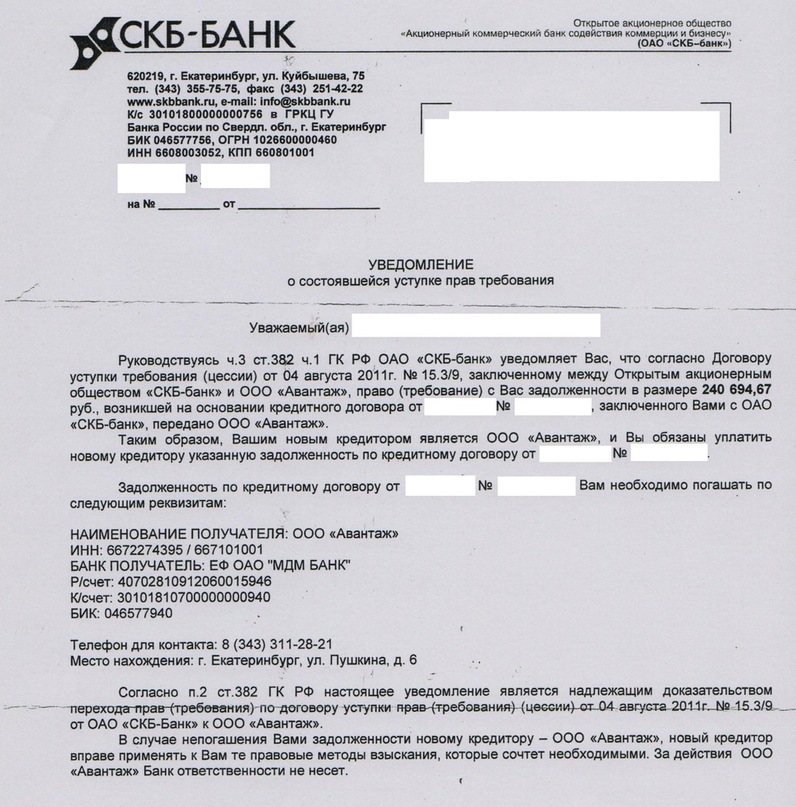

Почему банк продает ваш долг?Это довольно важный момент, который также нельзя оставить без внимания. В любом договоре кредитования обязательно прописаны условия, при которых банк имеет право на переуступку задолженности третьим лицам. Это и есть пресловутая продажа долга. То есть банк, выдавая вам денежные средства, получает право потребовать их обратно. Такое право по закону можно передать кому угодно как на платной основе, так и бесплатно. Но на самом деле никому, кроме коллекторов, такое «счастье» не нужно. Заметьте, вашего согласия на передачу долга никто не спрашивает, но вот уведомить об этом факте вас обязаны.

Чаще всего коллекторам продают такие займы:

Чаще всего работать с такими клиентами самостоятельно банкам не выгодно, их лучше всего продать. Ведь судебные издержки могут оказаться больше, чем сам кредит.

Что может сделать банк?Продажа долгов физических лиц в этом случае может осуществляться двумя путями:

Первый путь — заключение договора об оказании коллекторских услуг. В этом случае право собственности остается за банком, а коллектор получает комиссионное вознаграждение за оказанную услугу. Такой путь наиболее выгоден для клиента. Заботясь о своей репутации, банк будет очень тщательно подходить к выбору взыскателя, а также к методам его работы. Это значит, что должнику, конечно, станут надоедать звонками, письмами и визитами, но вот меры на грани дозволенного применяться, скорее всего, не будут.

Второй вариант — полная продажа долга или договор об уступке прав кредитора. Такой путь может закончиться для должника печально. Дело в том, что после заключения сделки с коллекторами банк довольствуется полученной суммой, и бывший должник его никоим образом больше не интересует. А значит, не волнуют и меры, применяемые для возврата средств. Поэтому коллекторы, особенно недобросовестные, тоже не стесняются. В ход идут все дозволенные, а иногда и недозволенные методы.

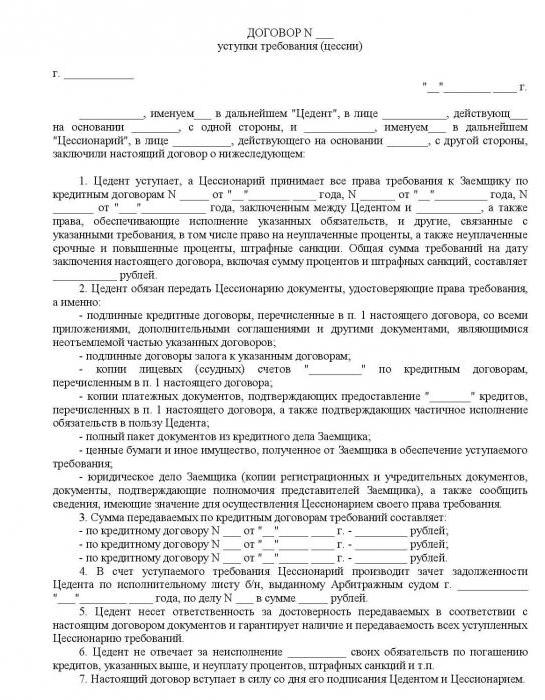

Такой документ называют договором цессии или соглашением об уступке прав требования. Это самый распространенный вариант в такой ситуации, как продажа долгов юридических лиц (да и физических тоже). Согласия должника для заключения такого договора не требуется.

Цессия используется во многих сферах деятельности, а не только в кредитовании. Но, согласно законодательству РФ, такой договор нельзя заключить в отношении личных обязательств. Например, компенсация материального и морального вреда, алименты переуступке не подлежат.

Такой договор чаще всего заключается в тех случаях, когда кредитор не может взыскать задолженность самостоятельно. Иногда юридические и физические лица по обоюдному согласию делят таким способом возникшие обязательства. Подобный договор может быть заключен как на платной, так и на бесплатной основе.

Стороны договораЕсли осуществляется продажа долга, сторонами сделки являются:

Субъект, обязанный выплатить долг, хотя и является участником такого договора, не считается третьей стороной, так как его согласия для совершения сделки не требуется.

В зависимости от числа и особенностей сторон сделки договор цессии можно поделить так:

В любом из видов договора цессии одной из сторон может выступать коллекторское агентство.

В любом из видов договора цессии одной из сторон может выступать коллекторское агентство.

Договор продажи долга (образец представлен ниже) обязательно должен содержать такие пункты:

В зависимости от сферы деятельности договор цессии может применяться в таких сферах хозяйственной деятельности:

Как вы уже поняли, для юридических лиц продажа задолженности чаще всего не становится неожиданностью, а иногда является добровольной и желательной. Чего нельзя сказать о кредитах, оформленных физлицами. Тут покупка долга коллекторами чаще всего становится сюрпризом.

Как же понять, что ваш кредит продан? Нужно начинать беспокоиться, если:

Главное — не паниковать. Вы должны понимать, что ситуация изменилась не так сильно, как то могут представить коллекторы. Ваши обязательства остались прежними, поменялся только кредитор, а никак ни условия договора. Это значит, что, какие бы меры воздействия к вам ни применялись, вы не обязаны платить ничего сверх того, что предусмотрено первоначальным договором.

Все эти документы помогут при общении с коллекторским агентством или пригодятся в суде. И запомните: если коллекторы не имеют на руках договора о продаже им вашего долга, они не вправе требовать от вас денег.

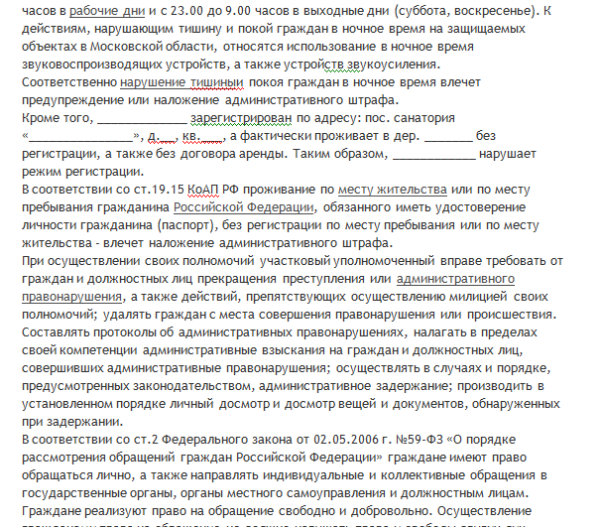

Если вам звонят после 22.00 и рассказывают о вашем долге, имеете право жаловаться в милицию.

За полтора года кризиса профессия коллектора превратилась из диковинки в, что называется, «у всех на устах». Не мудрено, ведь если курс доллара вырастает на 60%, то часть заемщиков не может больше полностью платить по валютным кредитам (а таких среди ипотеки и автозаймов было до 80%), и банки говорят коллекторам «фас». Но надо признать, что чаще объектами преследования коллекторов становятся те, кто плохо гасит или вообще не гасит более мелкие кредиты наличными, на технику или по кредитным картам. Более того, такие долги банки оптом продают коллекторам, и после смены кредитора заемщики должны погашать кредиты не финучреждению, а коллекторской компании.

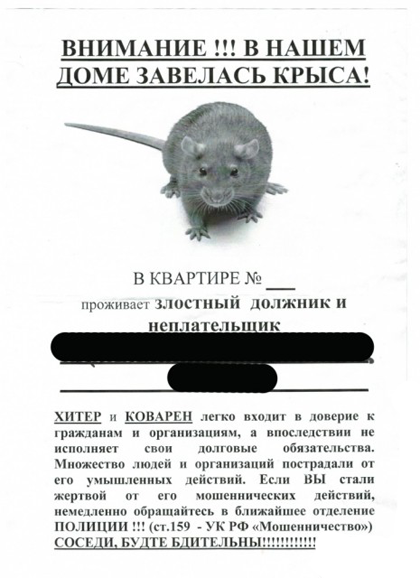

То есть коллекторы очень даже хорошенько окопались в Украине, и это при том, что законодательно вопрос их существования полностью не решен. «Единого закона, который регулировал бы деятельность коллекторских компаний, в Украине пока нет, поэтому мы работаем в рамках других законодательных актов — Конституции, Гражданского кодекса, Закона «О хозяйственных обществах», — говорит директор коллекторской компании «УКРБОРГ» Максим Бурячок. Да, коллекторы работают по законам и даже, объединившись, написали свой этический кодекс о том, что может и чего не может делать коллектор. Но, увы, даже сами профессиональные коллекторы в приватных беседах говорят, что этот кодекс — «для галочки». Что уж говорить о «черных» коллекторах, которые «решают вопросы» по долгам в приватном порядке и без всяких там кодексов? Так что нередко обещания коллекторов следовать букве закона расходятся с реальностью. До утюгов дело, к счастью, не доходит, но давление и угрозы в адрес заемщиков встречаются не так уж и редко. А бывает так, что под раздачу попадают и невинные жертвы, или давно погасившие кредит, или, как говорится, проходившие мимо. Мы попытались разобраться, как защитить свои права, если коллектор их настойчиво попирает.

ЧТО ИМ ЗАПРЕЩЕНО ПО ЗАКОНУуточните у представителя коллекторской компании, который вас беспокоит, его имя и фамилию, из какой он компании и интересы какого банка представляет;

обратитесь к руководству коллекторской компании с требованием перестать разыскивать должника по вашему адресу и телефону, поскольку вы не причастны к получению кредита, который находится в их разработке. Это можно сделать лично, а можно письмом (заказным с уведомлением о доставке!). В обоих случаях нужно добавить к письму или заявлению документы, подтверждающие, что должник, которого разыскивает коллектор, не проживает с вами в одной квартире (справка из жэка о зарегистрированных) и не владеет данным жильем (один из документов на право собственности). Также в письме лучше напомнить коллектору, что, согласно ст. 20 Закона Украины «Об обращениях граждан», компания должна рассмотреть ваше обращение в течение 1 месяца;

такое же письмо нужно отправить руководителю юрдепартамента банка или службы безопасности (здесь стоит требовать уточнить данные проблемного заемщика и исключить ваши контактные данные, как лица, не причастного к возникшему перед банком долгу).

ЕСЛИ ВАШ КРЕДИТ ПРОДАЛИСхема продажи кредита другому кредитору регламентируется ст. 512—519 Гражданского кодекса. Но нужно проверить, предусмотрено ли кредитным договором право банка продать долг другому кредитору. Если нет, то сделку по продаже вашего кредита можно оспорить. Вообще права заемщика при продаже кредита защищены. «Самовольно изменить условия кредита, например, повысить процентную ставку, новый кредитор (в нашем случае — коллекторская компания) не может», — говорит партнер юркомпании «Алексей Пуха и партнеры» Алексей Пуха. Но есть исключение: если договором предусмотрено повышение ставки по кредиту за нарушение его условий, то ставка все-таки будет повышена. Если же кредит погашается по графику и без просрочек, то для заемщика поменяются только реквизиты счета, куда нужно платить по кредиту. Если же коллектор выкупил «плохой» кредит, по которому вы давно не платили, то готовьтесь к массированной атаке и судам — коллекторы будут выбивать свое до последнего.

КАК ЗАЩИТИТЬСЯ ОТ ПРОИЗВОЛАЕсли коллектор угрожает и делает все, что перечислено в блоке «Что им запрещено»:

Пишите заявление в милицию и в прокуратуру. «В заявлении обязательно укажите, что на вас оказывается давление, чем, по вашему мнению, совершается уголовно наказуемое преступление. Например, дайте ссылку на ст. 355 Криминального кодекса Украины, которая признает незаконным принуждение к выполнению гражданско-правовых обязательств, то есть кредитного договора. По такому заявлению милиция и прокуратура обязана провести проверку и собрать материалы. Если таких заявлений будет три, дело ставится на особый контроль», — советует старший юрист ВОО «Защиты прав потребителей финансовых услуг» Анатолий Соболевский;

Если милиция и прокуратура бездействуют, подавайте иск в суд против коллекторской компании. «В иске надо оспаривать не факт наличия или отсутствия долга — это вопрос к банку. В иске к коллекторам надо указывать, что они оказывают моральное давление, наносят урон вашей репутации. Когда вы подадите иск, вы станете стороной процесса, и давление со стороны коллектора должно прекратиться. Дело в том, что если кто-то наезжает на истца, он подпадает под программу защиты свидетелей, а это головная боль для правоохранительных органов», — говорит Анатолий Соболевский. Однако для успешной подачи иска факты некорректного поведения нужно доказать. Это могут быть аудио- или видеозаписи, показания сторонних свидетелей, которые подтвердят, что коллектор, например, действительно давил на вас или разглашал данные о вашем долге.

ЛИЧНЫЙ ОПЫТКиевлянин Владислав ответил коллекторам «взаимностью»:

«Еще в 2005-м я брал кредит на технику, рассчитался с ним и забыл о нем. А в начале этого года пришло письмо о том, что я остался должен банку 80 грн. С процентами и штрафами за 5 лет набежало 850 грн. а в случае суда с меня грозились взыскать 2500 грн. (с учетом всех издержек). После этого началась информационная атака коллекторов — письма в форме повесток и постоянные звонки. Мое заявление в милицию поначалу не приняли (мол, мы этим не занимаемся), но после жалоб милицейскому начальству провели проверку коллекторской фирмы. Одновременно я решил ответить коллекторам «взаимностью»: нашел по телефонной базе домашний телефон и адрес коллектора, чье имя было указано в письмах, взял его личный мобильный. И начал слать ему пачками письма с угрозами сообщить о его незаконной деятельности в налоговую, прокуратуру, СБУ (госорганы обязаны проводить проверки на такого рода обращения граждан), одновременно звоня ему с 19 до 21.45. Коллектора «хватило» на 1,5 месяца: он позвонил и предложил оставить друг друга в покое».

Условия приёма в вузы. Полный текст здесь (pdf)

Образец жалобы на коллекторов

Прокурору _______________ району міста

____________, старшому раднику юстиції

_____________________________________

Юридична адреса: поштовий індекс 00000,

місто ______________, ___________області,

вулиця _____________, будинок номер ____

Номер засобів зв’язку: (000) 000 00 00

_____________________________________,

Поштовий індекс: 00000, місто __________,

__________ області, вулиця _____________,

будинок номер ____

Номер засобів зв’язку: (000) 000 00 00

Я, _____________________________ з вимогами статті 383 Кримінального кодексу України ознайомлена, а саме що завідомо неправдиве повідомлення суду, прокурору, слідчому або органу дізнання про вчинення злочину - карається виправними роботами на строк до двох років або арештом на строк до шести місяців, або обмеженням волі на строк до трьох років, або позбавленням волі на строк до двох років. Ті самі дії, поєднані з обвинуваченням особи в тяжкому чи особливо тяжкому злочині або із штучним створенням доказів обвинувачення, а також вчинені з корисливих мотивів, - караються обмеженням волі на строк від двох до п'яти років або позбавленням волі на той самий строк.

«_____» _________________ 20___ року між мною та Акціонерним банком «____________________________» укладено договір про надання споживчого кредиту №_______________. Відповідно до умов договору, банк надав мені у тимчасове користування на умовах строковості, платності, забезпеченості з цільовим характером грошові кошти у розмірі _________ грн. 00 коп. (_______ тисяч гривень 00 копійок) із сплатою 17,5 (сімнадцять цілих п’ять десятих) відсотків річних за користування кредитом, з кінцевим терміном повернення « » ____________________ 20____ року. (Копія якого надається)

Зобов’язання за кредитним договором укладеним між мною та банком, виконувались по « » ____________________ 20___ року, що підтверджується квитанціями оплати у кількості ________ шт. (які надаються до заяви.) Мушу зазначити, що під час виконання грошових зобов’язань фінансово-майновий стан моєї родини погіршився, у результаті чого за зазначеним кредитним договором виникла заборгованість у розмірі _________ грн. 00 коп. (_______ тисяч гривень 00 копійок) за останні ___________ місяця.

«_______»_____________ 20___ року, я отримала вимогу від ____________________ компанії про погашення заборгованості за кредитним договором № ____________________ від «_______» _______________ 20___ року. Звертаю увагу на те, що зазначена вимога не від кредитора, а від трете особи, з якою я кредитний договір не укладав.

Відповідно до ст. 60 Закону України "Про банки і банківську діяльність " встановлено, що банківською таємницею, зокрема, є відомості про банківські рахунки клієнтів, фінансово-економічний стан клієнтів та ін. Приватні особи та організації, які при виконанні своїх функцій або наданні послуг банку безпосередньо чи опосередковано отримали конфіденційну інформацію, зобов'язані не розголошувати цю інформацію і не використовувати її на свою користь чи на користь третіх осіб. Тобто банком у порушення вище зазначеної статті розголошується третій особі інформація, яка містить банківську таємницю.

Відповідно до частини 6 статі 23 Закону України «Про інформацію», інформація про особу охороняється законом.

Відповідно до ст. 32 Конституції України визначено, що ні хто не може зазнавати втручання в його особисте і сімейне життя, крім випадків, передбачених Конституцією України. Отже, збирання, зберігання, використання та поширення особистої інформації про особу без її згоди є прямим порушенням чинного законодавства.

Крім того, після отримання мною вимоги мені неодноразово телефонували та погрожували (навести погрози) з ____________________ компанії. Зазначені погрози містили ознаки примушування виконати мене цивільно-правові зобов'язання за кредитним договором № ____________________ від «_______» _______________ 20___ року.

Відповідно до ст. 355 Кримінального кодексу України передбачається відповідальність за примушування до виконання чи невиконання цивільно-правових зобов'язань. Тобто вимога виконати чи не виконати договір, угоду чи інше цивільно-правове зобов'язання з погрозою насильства над потерпілим або його близькими родичами, пошкодження чи знищення їх майна.

Відповідно до ст. 189 Кримінального кодексу України передбачається відповідальність за вимогу передачі чужого майна чи права на майно або вчинення будь-яких дій майнового характеру з погрозою насильства над потерпілим чи його близькими родичами, обмеження прав, свобод або законних інтересів цих осіб, пошкодження чи знищення їхнього майна або майна, що перебуває в їхньому віданні чи під охороною, або розголошення відомостей, які потерпілий чи його близькі родичі бажають зберегти в таємниці, тобто за вимагання, дії Банку можна кваліфікувати за ч. 2 ст. 189 КК України «Вимагання, вчинене за попередньою змовою групою осіб» та ст. 182 КК України «Порушення недоторканості приватного життя».

Враховуючи вище наведене, я вирішила скористуватись своїм правом зазначеним у ст. 97 Кримінального процесуального кодексу України, що заяву про порушення кримінальної справи можливо написати як до правоохоронних органів так і до прокуратури у тому числі і у справах, які не підлягають їх віданню.

На підставі викладеного та керуючись ст. ст. 94, 95, 97, 98 КПК України, ст. 182, 189, 355, 383 КК України, Законом України „Про звернення громадян ”, ст. 60 Закону України "Про банки і банківську діяльність ", ст. 23 Закону України «Про інформацію», Конституцією України, Закону України «Про прокуратуру», -

Прошу:

1. Провести Прокуратурою перевірку на підставі ст. 97 Кримінального процесуального кодексу України, за результатами якої прийняти відповідні заходи у відношенні ____________________________________ та ______________________________________. Про результат проведеної перевірки повідомити мене письмово.

Перелік документів, що додаються до заяви:

1. Ксерокопія паспорту на ім’я _____________________.

3. Копія кредитного договору № _________________від «_______» ___________20__ року.

4. Копії квитанцій у кількості ____ шт.

« » __________ 2010 року __________І.І.Іванова