Категория: Бланки/Образцы

Примерный договор об оказании медицинской помощи военнослужащим, гражданам, призванным на военные сборы, сотрудникам органов внутренних дел Российской Федерации, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, уголовно-исполнительной системы, таможенных органов и лицам начальствующего состава федеральной фельдъегерской связи учреждениями государственной и муниципальной систем здравоохранения

Сведения о гражданах, призванных на военную службу, поступивших в военные учебные заведения, место жительства которых до призыва на военную службу, поступления в военные учебные заведения находилось на территории района/поселения города Москвы. Форма № 6

Сведения о гражданах, призванных на военную службу, поступивших в военные учебные заведения, место жительства которых до призыва на военную службу, поступления в военные заведения не находилось на территории города Москвы. Форма № 7

Общая численность и структура контингента застрахованных лиц по договору обязательного государственного страхования, осуществляемого в соответствии с Федеральным законом "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы" (приложение к типовому договору обязательного государственного страхования)

Типовой договор обязательного государственного страхования, осуществляемого в соответствии с Федеральным законом "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы"

Заявление руководителю подразделения органов государственной охраны о выплате единовременного пособия в связи с гибелью (смертью) военнослужащего или гражданина, призванного на военные сборы, наступившей при исполнении им обязанностей военной службы, либо смерти гражданина, наступившей вследствие военной травмы, до истечения одного года со дня увольнения с военной службы (рекомендуемый образец)

"Зарплата", 2007, N 10

РАБОТНИКА ПРИЗВАЛИ НА ВОЕННЫЕ СБОРЫ

Любому сотруднику, если он является военнообязанным и находится в запасе, могут прислать повестку из военкомата. Какие обязанности возлагаются на работодателя? Какие документы необходимо оформить? Ответы на эти и другие вопросы вы найдете в данной статье.

Согласно п. 1 ст. 1 Федерального закона от 28.03.1998 N 53-ФЗ "О воинской обязанности и военной службе" (далее - Закон о военной службе) воинская обязанность граждан Российской Федерации предусматривает, в частности, призыв на военные сборы и их прохождение в период пребывания в запасе.

Что нужно знать о сборах

Прохождение военных сборов является государственной обязанностью, поэтому работодатель, сотрудник которого призван на военные сборы, должен освободить его от выполнения трудовых обязанностей на этот период. При этом за сотрудником сохраняются место работы и должность (ч. 1 ст. 170 ТК РФ).

На сборы призовут не всех

Перечень граждан, которых не призовут на военные сборы, указан в п. 3 ст. 23, п. п. 1 и 2 ст. 55 Закона о военной службе. В частности, к таким гражданам относятся:

- граждане, непосредственно занятые на посевных и уборочных работах, - в период проведения таких работ;

- педагогические работники образовательных учреждений;

- граждане, обучающиеся по очной и очно-заочной (вечерней) формам обучения в образовательных учреждениях;

- граждане, обучающиеся по заочной форме обучения в образовательных учреждениях, - на период экзаменационных и зачетных сессий и написания дипломной работы;

- граждане, уволенные с военной службы, - в течение двух лет со дня увольнения в запас;

- граждане, имеющие трех и более несовершеннолетних детей;

- граждане, имеющие основания для отсрочки от призыва на военную службу;

- имеющие неснятую или непогашенную судимость за совершение преступления.

При наличии уважительных причин работника может освободить от сборов военный комиссар (п. 3 ст. 55 Закона о военной службе). Например, при прохождении обязательного в таких случаях медосмотра сотрудник может оказаться негодным к призыву по состоянию здоровья.

Как долго ждать сотрудника

Согласно п. 2 ст. 54 Закона о военной службе продолжительность военных сборов, а также место и время их проведения определяет Министерство обороны Российской Федерации.

Длительность сборов не может превышать два месяца. При этом общая продолжительность всех военных сборов, к которым сотрудника могут привлечь, не должна быть больше 12 месяцев. Работника не будут призывать на сборы чаще одного раза в три года (п. п. 3 и 4 ст. 54 Закона о военной службе).

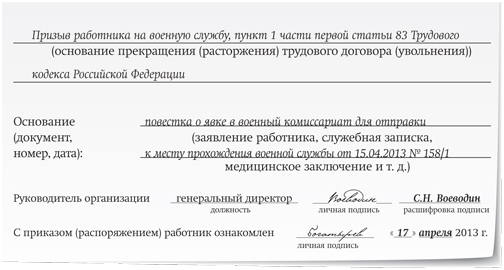

Повестка из военкомата. В случае призыва гражданина на военные сборы военкомат присылает повестку. В ней также содержится извещение работодателю о том, что его работник будет находиться на сборах определенное количество времени. Извещение подшивают к личному делу сотрудника (образец извещения см. на с. 42).

Образец извещения о призыве работника на военные сборы

Бланк повестки приведен в Приложении N 1 к Положению о военных сборах, утвержденному Постановлением Правительства РФ от 29.05.2006 N 333 (далее - Положение о военных сборах). В документе указывают в том числе, сколько будет отсутствовать сотрудник. В этот период войдет не только период его пребывания в воинской части, но и время, проведенное в пути до места сбора и обратно.

Если повестка приходит не по месту проживания сотрудника, а по месту работы, организация обязана известить работника о том, что его призывают на сборы (п. 1 ст. 4 Закона о военной службе). Руководство компании не должно препятствовать своевременной явке сотрудника в военкомат или другой орган, осуществляющий воинский учет. В противном случае руководителя организации или работника, ответственного за военно-учетную работу, могут оштрафовать на сумму от 500 до 1000 руб. (ст. 21.2 КоАП РФ).

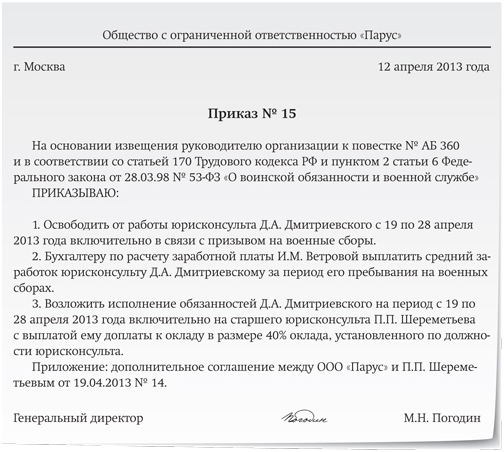

Приказ. На основании повестки руководитель организации издает приказ о том, что сотрудника необходимо считать призванным на военные сборы. Унифицированной формы приказа нет, его можно оформить в произвольной форме (образец см. на с. 43).

Образец приказа об отбытии сотрудника на военные сборы

Замещение отсутствующего работника. Как правило, сотрудника, призванного на военные сборы, замещает один из работников организации (внутренний совместитель). Иногда на его место приглашают специалиста со стороны и оформляют срочный трудовой договор. В этом случае издается приказ о приеме на работу по форме N Т-1 (образец см. на с. 44). Унифицированная форма документа утверждена Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Унифицированная форма N Т-1

о приеме работника на работу

фамилия, имя, отчество технический отдел в -------------------------------------------------------------- ———— структурное подразделение

старшим дизайнером должность (специальность, профессия), разряд, класс (категория)

для замещения временно отсутствующего работника условия приема на работу, характер работы 30 000 00 с тарифной ставкой (окладом) ----------- руб. -- коп. цифрами надбавкой ___________ руб. __ коп. цифрами - с испытанием на срок ---------------------------------- месяца(ев) Основание: 22 октября 07 321 трудовой договор от "--" ----------- 20-- г. N ---- ———— генеральный директор Ластиков Э.Г. Ластиков Руководитель организации ----------- -------- ------------------ ———— должность личная расшифровка подписи

С приказом (распоряжением) Карандашев 22 октября 07

Записи в табеле. В период отсутствия работника в табеле учета рабочего времени в соответствующей ячейке проставляется буквенный код Г "Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству". Ему соответствует цифровой код 23. Условные обозначения указаны в Постановлении Госкомстата России от 05.01.2004 N 1.

На время прохождения военных сборов граждане освобождаются от работы. На постоянном месте работы работодатель обязан сохранить за ними место работы или учебы и выплатить средний заработок. Об этом говорится в п. 2 ст. 6 Закона о военной службе. Далее Минобороны России компенсирует организации понесенные расходы.

Раньше размер среднего заработка был ограничен и не мог быть больше 1000 руб. Однако в настоящее время данная норма не действует.

Расчет среднего заработка

Нормативные документы. Закон о воинской службе не устанавливает особого порядка исчисления среднего заработка. Поэтому при его расчете следует руководствоваться ст. 139 Трудового кодекса и Положением о порядке исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 11.04.2003 N 213 (далее - Положение о среднем заработке).

Расчетный период. Расчетный период независимо от режима работы составляет 12 календарных месяцев, предшествующих периоду, за который сохраняется средний заработок. В данном случае нужно учитывать месяцы, которые предшествуют месяцу призыва на сборы.

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца, а в феврале - по 28-е или 29-е число включительно (ч. 3 ст. 139 ТК РФ). Если сотрудник отработал на предприятии менее 12 месяцев, в расчетный период войдет фактически отработанное время.

В п. 4 Положения о среднем заработке перечислены периоды, которые исключаются из расчета. В частности, это время, когда:

- за сотрудником сохранялся средний заработок в соответствии с законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности;

- сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника, и т.д.

Согласно п. 2 Положения о среднем заработке для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации, независимо от источников этих выплат.

Порядок исчисления. Средний заработок рассчитывают следующим образом. Вначале суммы заработной платы, фактически начисленные за расчетный период, нужно поделить на количество фактически отработанных в этот период дней (ч. 3 ст. 139 ТК РФ и п. 8 Положения о среднем заработке). Полученную величину следует умножить на количество рабочих дней по графику работы, пропущенных в связи с прохождением военных сборов.

Если работнику установлен суммированный учет рабочего времени, необходимо определить средний часовой заработок. Для этого суммы заработной платы, фактически начисленные за расчетный период, следует разделить на количество часов, фактически отработанных в этот период. Средний заработок сотрудника будет равен произведению среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Сколько дней сотрудник находился на сборах, будет указано в справке из военного комиссариата. Форма справки представлена в Приложении N 2 к Положению о военных сборах (образец см. ниже).

Пример 1. Старшего дизайнера ООО "Литера-М" Г.А. Миронова призвали на военные сборы. Согласно справке из военкомата он находился в воинской части г. Тавды с 22 октября по 22 ноября 2007 г. включая дорогу до нее и обратно.

С 1 по 14 июня 2007 г. Г.А. Миронов болел. С 15 по 17 августа 2007 г. он не работал в связи с простоем по причинам, не зависящим от работодателя и работника (прорыв канализационной трубы в офисе ООО "Литера-М" и обесточивание помещения).

Какова будет сумма среднего заработка работника?

Решение. Расчетный период для определения среднего заработка - с 1 октября 2006 г. по 30 сентября 2007-го. Для удобства расчета среднего заработка воспользуемся таблицей, в которой отражены доходы сотрудника, а также количество фактически отработанных дней за расчетный период.

Таблица. Суммы ежемесячных выплат, учитываемые при расчете

среднего заработка Г.А. Миронова, и фактически отработанное

За период с 22 октября по 22 ноября 2007 г. насчитывается 23 рабочих дня. Средний дневной заработок равен 1324,52 руб. (312 587 руб. 236 дн.). Сумма среднего заработка за период военных сборов составляет 30 463,96 руб. (1324,52 руб. x 23 дн.).

Отпуск и сохранение трудового стажа

Работнику, призванному на военные сборы, гарантированы не только сохранение места работы и денежная компенсация. Если ежегодный оплачиваемый отпуск сотрудника приходится на период прохождения военных сборов, он сможет продлить его или перенести на другой срок. Работодатель определяет время отдыха работника с учетом его пожеланий (ст. 124 ТК РФ). Поскольку за время военных сборов за сотрудником сохраняется место работы (ст. 170 ТК РФ), этот период включается в стаж для предоставления ежегодного оплачиваемого отпуска (ст. 121 ТК РФ).

Время, в течение которого работник проходит сборы, включается в его трудовой стаж. Это установлено в п. 2 ст. 28 Закона РФ от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации".

Однако при расчете пособия по временной нетрудоспособности ни время, проведенное на военных сборах, ни начисленные за этот период суммы не учитываются. Это следует из п. 8 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, которое утверждено Постановлением Правительства РФ от 15.06.2007 N 375.

Расходы возместит Министерство обороны

Расходы, которые понесла организация в случае призыва работника на военные сборы, будут компенсированы. Об этом говорится в п. 7 ст. 1 Закона о военной службе.

Правила компенсации расходов, понесенных организациями и гражданами Российской Федерации в связи с реализацией Федерального закона "О воинской обязанности и военной службе", утверждены Постановлением Правительства РФ от 01.12.2004 N 704 (далее - Правила). В пп. 2 п. 2 документа сказано, что компенсации подлежат расходы организации, связанные с выплатой среднего заработка лицам, призванным на военные сборы.

В п. 3 Правил определено, что возмещение затрат организации, связанных с выплатой среднего заработка работникам, осуществляется за счет средств федерального бюджета, предусмотренных на эти цели Министерству обороны.

Что должна предпринять организация, чтобы возместить свои расходы? Прежде всего, как указывалось выше, получить от работника справки, выданные военным комиссариатом. Затем предприятие выплачивает сотруднику причитающийся ему средний заработок, расчет которого мы привели на с. 46.

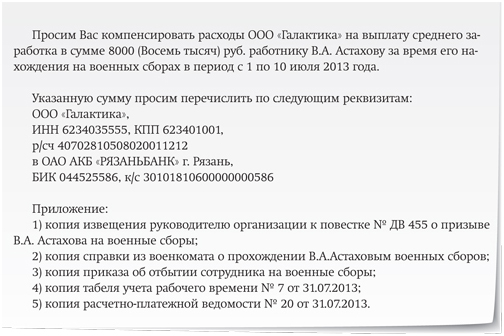

Чтобы компенсировать свои затраты за счет средств федерального бюджета, организация должна подать в военкомат, призвавший сотрудника на сборы, сведения о своих фактических расходах. Иными словами, выставить комиссариату счет (образец счета см. ниже). К нему прилагают заверенные печатью компании и подписью руководителя копии документов, подтверждающих произведенные расходы.

Образец заполнения счета

Организация представляет указанные сведения на официальном бланке, при этом документ скрепляется подписью руководителя (заместителя руководителя) и печатью организации (п. 5 Правил). Образец документа смотрите на с. 51.

Образец бланка с просьбой компенсации затрат

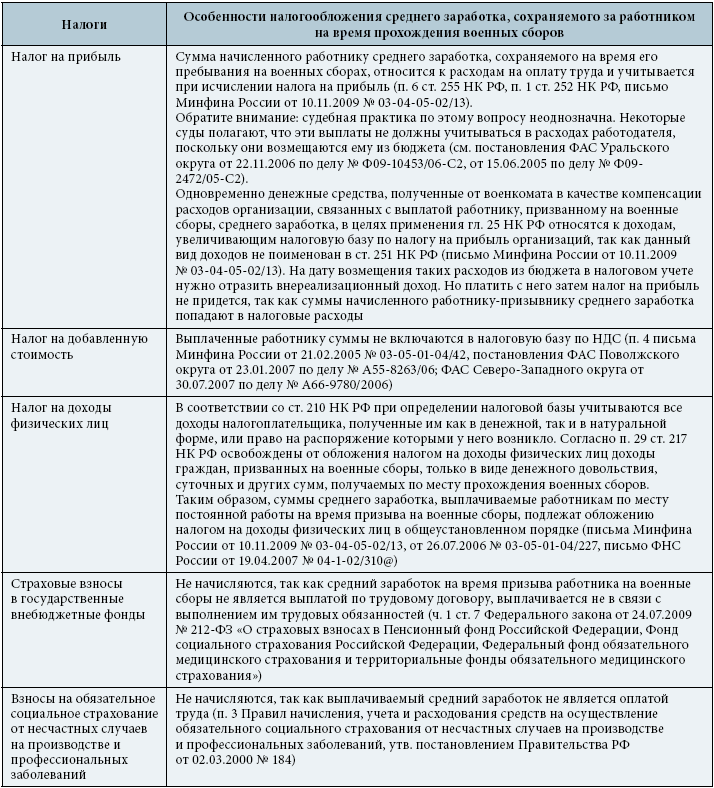

Компенсация будет перечислена на счет организации в пределах лимитов установленных бюджетных обязательств и объемов финансирования расходов по соответствующим кодам бюджетной классификации РФ (п. 4 Правил). Налогообложение выплат Как учитывать расходы на выплату среднего заработка, начисленного сотруднику, призванному на военные сборы? Подлежит ли налогообложению данная компенсация? НДФЛ По поводу удержания НДФЛ с суммы компенсации есть два противоположных мнения. Как полагают специалисты Минфина, средний заработок, выплаченный сотруднику за период прохождения им военных сборов, облагается НДФЛ (Письмо от 26.07.2006 N 03-05-01-04/227). Финансисты ссылаются на п. 29 ст. 217 Налогового кодекса. В нем сказано, что от обложения НДФЛ освобождаются доходы только в виде денежного довольствия, суточных и других сумм, получаемых по месту прохождения военных сборов. Так как в соответствии со ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы сотрудника, средний заработок тоже необходимо включить в расчет. Такого же мнения придерживаются налоговые органы. Об этом свидетельствует Письмо ФНС России от 19.04.2007 N 04-1-02/310@. Существует и противоположная точка зрения. Она изложена судьями в Постановлении ФАС Уральского округа от 17.05.2005 N Ф09-2076/05-С2. Как отмечают арбитры, в ст. 164 Трудового кодекса определены понятия гарантий и компенсаций. Работникам, привлекаемым к исполнению государственных или общественных обязанностей, за время исполнения этих обязанностей выплачивается компенсация. Она предусмотрена ст. 170 Трудового кодекса. Такая выплата в силу п. 3 ст. 217 Налогового кодекса не облагается НДФЛ. ЕСН, пенсионные взносы и взносы на травматизм Специалисты Министерства финансов считают, что облагать ЕСН средний заработок не нужно (Письма от 28.05.2007 N 03-04-07-02/18 и от 24.08.2007 N 03-04-06-02/162). Такой вывод они основывают на том, что эти выплаты не зависят от трудовых и непосредственно связанных с ними отношений. Выплаты производятся не за счет средств организации (работодателя), а за счет средств федерального бюджета или государственного органа и общественного объединения, которые привлекли работника к исполнению государственных или общественных обязанностей. Аналогичная точка зрения отражена и в более раннем Письме финансового ведомства от 16.06.2006 N 03-05-02-04/81. Обратите внимание! На сумму среднего заработка не начисляется ЕСН. Поэтому при направлении в военный комиссариат сведений о фактических расходах организации уведомляют об отсутствии необходимости компенсировать им суммы ЕСН. Об этом говорится в Письме Минфина России от 28.05.2007 N 03-04-07-02/18. Данный документ Федеральная налоговая служба довела до налоговых инспекций (Письмо ФНС России от 01.06.2007 N ГВ-6-05/447@). Судьи также считают, что оснований для начисления ЕСН на сумму среднего заработка сотруднику, призванному на военные сборы, нет. По их мнению, эти выплаты не относятся к выплатам по трудовым договорам и не входят в состав расходов на оплату труда при расчете налога на прибыль. Об этом свидетельствуют Постановления ФАС Поволжского округа от 24.03.2005 N А12-33165/04-С60, ФАС Уральского округа от 15.06.2005 N Ф09-2472/05-С2 и ФАС Северо-Западного округа от 18.07.2006 N А56-35031/2005. Объектом обложения пенсионными страховыми взносами и базой для их начисления являются объект налогообложения и налоговая база по ЕСН. Такое правило установлено в п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации". Если следовать логике специалистов Минфина России, начислять пенсионные взносы на величину среднего заработка не нужно. Не придется платить и взносы на страхование от несчастных случаев. Основание - п. 10 Перечня выплат, на которые не начисляются страховые взносы (утв. Постановлением Правительства РФ от 07.07.1999 N 765). В нем сказано, что компенсации, выплачиваемые в пределах норм, установленных законодательством Российской Федерации, не облагаются взносами на страхование от несчастных случаев. Компенсация за исполнение государственных обязанностей предусмотрена в ст. 170 Трудового кодекса. Налог на прибыль Работники Минфина России утверждают, что сумма среднего заработка, начисленного сотруднику за время прохождения военных сборов, уменьшает облагаемую базу по налогу на прибыль в составе расходов на оплату труда. Они ссылаются на п. 6 ст. 225 Налогового кодекса. Такая позиция отражена в Письмах Минфина России от 28.10.2005 N 03-05-01-04/346 и от 21.02.2005 N 03-05-01-04/42. В них также говорится, что, когда военный комиссариат возмещает расходы, полученные суммы нужно учесть в составе внереализационных доходов. Судьи, наоборот, не признают выплату среднего заработка работнику, призванному на военные сборы, расходом работодателя. Например, об этом неоднократно сообщали судьи ФАС Уральского округа (Постановления от 22.11.2006 N Ф09-10453/06-С2 и от 15.06.2005 N Ф09-2472/ 05-С2). Свою позицию арбитры объясняют тем, что указанные расходы возмещаются за счет средств федерального или регионального бюджета, поэтому у организаций отсутствуют экономически оправданные затраты. Бухгалтерский учет выплат Является ли выплата среднего заработка работнику, призванному на военные сборы, расходом организации? Обратимся к Положению по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 N 33н. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящих к уменьшению капитала этой организации (п. 2 ПБУ 10/99). В п. 16 ПБУ 10/99 перечислены условия, при которых расходы признаются в бухгалтерском учете, а именно: - расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; - сумма расхода может быть определена; - есть уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Например, организация передала актив либо отсутствует неопределенность в отношении его передачи. Если хотя бы одно из названных условий не исполнено, в бухгалтерском учете организации признается дебиторская задолженность. Как уже было отмечено выше, расходы на оплату среднего заработка призывнику на военные сборы будут возмещены за счет средств федерального бюджета, выделенных на эти цели Министерству обороны РФ. Значит, при оплате среднего заработка возникает дебиторская задолженность, а не расход организации. Начисление выплаты будет отражено по дебету счета 76 "Прочие дебиторы и кредиторы". Поскольку данная выплата не является оплатой труда работника, применять счет 70 "Расчеты с персоналом по оплате труда" нельзя. Вместо него нужно использовать счет 73 "Расчеты с персоналом по прочим операциям". Пример 2. Воспользуемся данными из примера 1. Размер среднего заработка, начисленного старшему дизайнеру Г.А. Миронову, составил 30 463,96 руб. Права на стандартные налоговые вычеты сотрудник не имеет. Какие проводки необходимо сделать? Решение. Бухгалтер сделал следующие проводки: Дебет 76 Кредит 73 - 30 463,96 - начислена компенсация Г.А. Миронову за период прохождения военных сборов; Дебет 73 Кредит 68 субсчет "Расчеты по НДФЛ" - 3960 руб. (30 463,96 x 13%) - удержан НДФЛ; Дебет 73 Кредит 50 - 26 503,96 руб. (30 463,96 руб. - 3960 руб.) - выдана из кассы сумма компенсации работнику; Дебет 51 Кредит 76 - 30 463,96 руб. - получена от военного комиссариата компенсация на расчетный счет предприятия. И.А.Гаврикова Старший научный редактор журнала "Зарплата" Подписано в печать 14.09.2007 ————

На нашем сайте вы сможете бесплатно скачать образец повестки на сборы в военкомат 2015 - 2016 года, получить бесплатную консультацию у специалиста, а также пообщаться с другими пользователями в комментариях!

Повестка из военкомата может прийти не только гражданам, которые подлежат призыву, но и тем, кто уже отдал долг Родине. Целью такой повестки является отправка гражданина на сборы. Это мероприятие, связанное с повышением квалификации военных запаса. Гражданин, который получил такую повестку, должен отправиться на сборы длительностью до двух месяцев. Там он не только вспомнит время службы в армии, но и ознакомится с новыми образцами военной техники, научится ею управлять, узнает о других новинках в военном деле.

Многие, кому пришла повестка на сборы, не знают, что делать. Ведь теперь у взрослых и когда-то отслуживших мужчин наверняка есть работа и семья, которую оставить на период до двух месяцев сложно.

Специалисты советуют не переживать по этому поводу, так как существует перечень граждан, не подлежащих призыву на сборы. Им придётся лишь пройти медкомиссию в военкомате и представить документы, подтверждающие возможность избежать сборов. К примеру, освобождаются педагоги, отцы троих детей, сотрудники органов внутренних дел или занятые на посевных работах. Тем, кто работает, работодатель обязан предоставить отпуск, и, кроме этого, выплатить среднемесячную заработную плату.

Те, кто получил военный билет, так и не отслужив, поехать на сборы всё же могут. В данном случае, то, что гражданин не был годен к службе в армии, значения не имеет. На сборах нагрузки значительно меньше, а значит и список болезней, по которым можно избежать сборов, существенно сокращается.

ПОДЕЛИСЬ СВОИМ МНЕНИЕМ!

Отправить эту статью по e-mail? Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец повестки в военком.

Узнайте, что делать если пришла повестка из военкомата для уточнения д.