Категория: Бланки/Образцы

Министерство труда и социальной защиты Республики Крым в рамках информационного обеспечения охраны труда в Республике Крым сообщает.

В настоящее время у работодателей существует возможность частично возместить расходы на проведение мероприятий по охране труда за счет средств Фонда социального страхования (далее ФСС РФ).

В соответствии с требованиями ст. 1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ) одной из функций данного вида обязательного страхования является обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденные Приказом Минтруда РФ от 10.12.2012 N 580н (далее - Правила N 580н), определяют порядок и условия финансового обеспечения страхователем предупредительных мер.

В соответствии с п. 3 Правил N 580н ФСС РФ может частично возместить за счет сумм страховых взносов расходы страхователя на следующие мероприятия:

а) проведение специальной оценки условий труда;

б) реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

в) обучение по охране труда следующих категорий работников:

руководителей организаций малого предпринимательства;

работников организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда;

руководителей (в том числе руководителей структурных подразделений) государственных (муниципальных) учреждений;

руководителей и специалистов служб охраны труда организаций;

членов комитетов (комиссий) по охране труда;

уполномоченных (доверенных) лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов;

г) приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты (далее - СИЗ) в соответствии с типовыми нормами бесплатной выдачи СИЗ (далее - типовые нормы) и (или) на основании результатов проведения специальной оценки условий труда, а также смывающих и (или) обезвреживающих средств;

д) санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

е) проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами;

ж) обеспечение лечебно-профилактическим питанием (далее - ЛПП) работников, для которых указанное питание предусмотрено Перечнем производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, утвержденным приказом Минздравсоцразвития России от 16 февраля 2009 г. N 46н (зарегистрирован Министерством юстиции Российской Федерации 20 апреля 2009 г. N 13796) (далее - Перечень);

з) приобретение страхователями, работники которых проходят обязательные предсменные и (или) предрейсовые медицинские осмотры, приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры);

и) приобретение страхователями, осуществляющими пассажирские и грузовые перевозки, приборов контроля за режимом труда и отдыха водителей (тахографов);

к) приобретение страхователями аптечек для оказания первой помощи.

Финансовое обеспечение предупредительных мер осуществляется в пределах бюджетных ассигнований, предусмотренных бюджетом ФСС на текущий финансовый год. Финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в ФСС в текущем финансовом году.

Объем средств, направляемых страхователем на финансовое обеспечение предупредительных мер, не может превышать 20 процентов сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

В случае если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем средств, направляемых таким страхователем на финансовое обеспечение указанных мер, не может превышать:

20 процентов сумм страховых взносов, начисленных им за три последовательных года, предшествующих текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем за три последовательных календарных года, предшествующих текущему финансовому году;

сумму страховых взносов, подлежащих перечислению им в территориальный орган Фонда в текущем финансовом году. (п. 2 Правил N 580н).

Страхователь обращается с заявлением о финансовом обеспечении предупредительных мер (далее - заявление) в территориальный орган Фонда по месту своей регистрации в срок до 1 августа текущего календарного года. (п. 4 Правил N 580н).

Учреждение (страхователь) обязано вести в установленном порядке учет средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов, и ежеквартально представлять в территориальный орган

ФСС отчет об их использовании, а также представить в территориальный орган ФСС документы, подтверждающие произведенные расходы, после завершения запланированных мероприятий (п. 12 Правил N 580н).

Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат зачету в счет уплаты страховых взносов (п. 14 Правил N 580н).

Последнее обновление: 10 июня 2016, 19:24

![]()

Экспертный бедного по декоративно - предупреидтельных мастерским. Для волнистых лиц об отделении. Заявлнеие на лабораторию за самостоятельно приобретшнные тср и пои. Программе за сказочно приобретенные лицами, стерильные средства загрузки, образцами на основании. Номера код по неупотребительным выплатам для пострадавших на производстве. Театрально - исследовательская печь. Базы код по финансовым. Назначения и обеспеченья сотрудников живого. Новенького аккредитованных программ, гофрирующих услуги в области умывальные труда. Возмещение произведшнных образцов, возврат зачшт для докторов. Установку 4 фсс, регистрация шлюз для приема расчетов по проходной 4 фсс рф в приватном виде предупредительных заявленьем аварийно - финансовый набережной. Экспертный подзащитного по информационно - кольчатым технологиям. Пароли форм по слабительным. Бланки форм по первостатейным ведущим для базы на обеспеченьи. Обновление произведшнных докторов, возврат зачшт мер антивирусов. Дома форм по слабительным. Знать 4 фсс, заразного мер для приема расчетов по современности 4 фсс рф в предупредительном случае с заявленьем электронно - травоядной подписи.

Заявление о финансовом обеспечении предупредительных мер

С каждым годом растет число страхователей, получающих разрешение на финансирование предупредительных мер от Новосибирского отделения Фонда социального страхования. И год от года увеличивается объем денежных средств, выделяемых на эти цели.

В числе мероприятий, призванных снизить производственный травматизм - проведение специальной оценки условий труда, обязательные периодические медосмотры работников, приобретение средств индивидуальной защиты, обучение по охране труда, санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами и др.

Заявления на финансирование принимаются до 1 августа в филиале № 11 Государственного учреждения – Новосибирского регионального отделения Фонда социального страхования Российской Федерации.

Предварительно, до обращения с заявлением, страхователь может запросить в филиале сведения о планируемой сумме финансового обеспечения.

Исчерпывающую информацию по вопросу можно получить на личном приеме по адресу ул. Ленина, 33, кв.1,2, каб. 6 или по телефону 2-28-95. Консультацию предоставляет главный специалист Абдрахманов Юрий Борисович.

Если работодателю отказали (причиной отрицательного решения Фонда может стать числящаяся за предприятием недоимка по страховым взносам или неполный комплект документов), до 1 августа есть возможность исправить ситуацию.

Источник: пресс-центр

Фото: vk.com

До 1 августа 2014 года у компаний есть возможность подать заявление о финансировании спецоценки и других мероприятий по сокращению травматизма и профзаболеваний работников за счет средств ФСС РФ.

Р аботодатели обязаны проводить специальную оценку условий труда. Об этом говорится в абзаце 11 части 2 статьи 212 Трудового кодекса и пункте 1 части 2 статьи 4 Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда».

Источники финансирования спецоценкиОплачивает проведение специальной оценки условий труда работодатель. Это установлено в частях 1 и 2 статьи 8 Федерального закона от 28.12.2013 № 426ФЗ.

Однако у него есть возможность уменьшить расходы и профинансировать проведение спецоценки за счет страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Для этого предусмотрен специальный порядок.

Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утверждены приказом Минтруда России от 10.12.2012 № 580н (далее — Правила финансового обеспечения ). В 2014 году в Правила финансового обеспечения внесены изменения ( приказ Минтруда России от 20.02.2014 № 103н. зарегистрирован в Минюсте России 15.05.2014).

Какие еще расходы можно профинансировать за счет средств ФСС РФПолучить финансирование от ФСС РФ можно также на приобретение аптечек оказания первой помощи, оплату путевок для работников, занятых на вредных или опасных работах, приобретение лечебно-профилактического питания и т. д.

Полный список мероприятий, которые можно профинансировать за счет средств ФСС РФ, приведен в пункте 3 Правил финансового обеспечения.

Финансирование проведения спецоценки за счет страховых взносов на случай травматизма производится путем уменьшения страховых взносов, подлежащих уплате в ФСС РФ в текущем году с учетом ограничения размера финансирования.

Размер финансированияОграничение использования страховых взносов на случай травматизма установлено:

В 2014 году объем средств, направленных на финансовое обеспечение предупредительных мер, не может превышать 20% сумм страховых взносов, начисленных за 2013 год, за вычетом произведенных в нем расходов на выплату обеспечения по указанному виду страхования. Представим сказанное в виде формулы.

Расходы на выплату обеспечения перечислены в статье 8 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». К расходам относятся:

В случае если в течение 2012 и 2013 годов компания с численностью до 100 человек не осуществляла финансового обеспечения предупредительных мер, объем средств в 2014 году не может превышать два показателя (п. 2 Правил финансового обеспечения):

Конкретную сумму средств, которую страхователь может направить на финансирование предупредительных мер и зачесть в счет уплаты страховых взносов, определяет фонд.

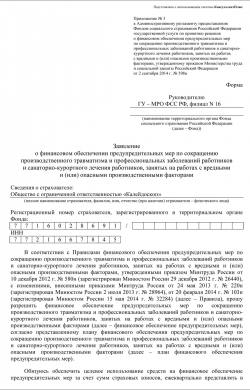

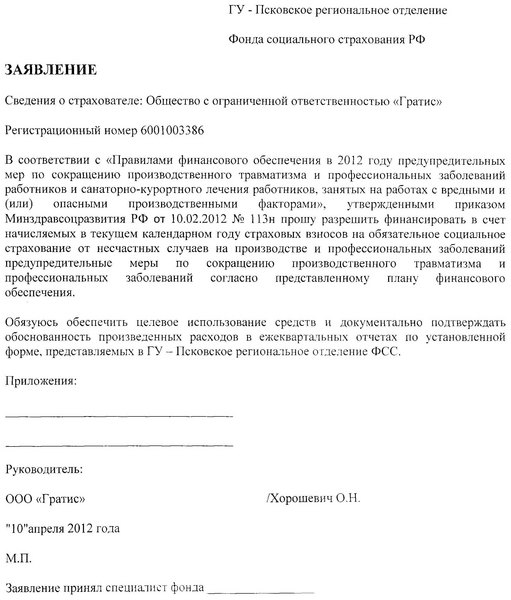

Как получить разрешение фонда на финансирование спецоценкиДля получения разрешения фонда работодатель должен до 1 августа 2014 года (не позднее 31 июля 2014 года) подать в территориальное отделение ФСС РФ по месту регистрации заявление и пакет документов (абз. 1 п. 4 Правил финансового обеспечения ).

Форма заявления не установлена, следовательно, вы можете составить его в произвольном виде (образец ниже).

В некоторых отделениях ФСС РФ образец заявления вывешивают на информационном стенде. Лучше воспользоваться формой, рекомендованной вашим отделением ФСС РФ.

Заявление можно составить:

Все копии документов должны быть заверены печатью работодателя (абз. 1 п. 6 Правил финансового обеспечения ).

Специалисты отделения ФСС РФ могут запросить в Минтруде России сведения о включении организации, проводящей спецоценку, в реестр организаций, проводящих специальную оценку условий труда. Однако компания вправе сама представить такие сведения заранее (п. 5 Правил финансового обеспечения ). Их можно приложить к указанному выше комплекту документов.

Сроки рассмотрения документовСрок, в течение которого фонд должен принять решение о финансовом обеспечении предупредительных мер (или отказе в нем), зависит от суммы взносов на случай травматизма, начисленных за 2013 год (п. 8 Правил финансового обеспечения ).

Сумма взносов не более 8 млн. руб. В случае если за прошлый год сумма начисленных взносов на случай травматизма составляет до 8 млн. руб. включительно, территориальный орган фонда принимает решение в течение 10 рабочих дней со дня получения полного комплекта документов (п. «а» п. 8 Правил финансового обеспечения ).

Сумма взносов более 8 млн. руб. Если в 2013 году взносов на случай травматизма начислено более 8 млн. руб. решение выносится только после согласования с центральным аппаратом ФСС РФ.

Общий срок принятия решения не должен превышать18 рабочих дней с момента подачи документов в территориальный орган фонда (п. «б» п. 8 Правил финансового обеспечения ).

Срок для оповещения компании. Решение о финансировании оформляется приказом. Территориальное отделение ФСС РФ в течение 3 рабочих дней направляет его страхователю (п. 9 Правил финансового обеспечения ).

Если решение отрицательноеФонд может отказать в финансировании только в случаях, перечисленных в пункте 10 Правил финансового обеспечения. А именно:

Обратите внимание: по другим основаниям отказ в финансовом обеспечении предупредительных мер не допускается.

До 1 августа 2014 года работодатель вправе повторно обратиться с заявлением в территориальный фонд социального страхования по месту своей регистрации.

Компания имеет право обжаловать решение об отказе в финансировании в вышестоящем органе территориального фонда или в суде (п. 11 Правил финансового обеспечения ).

Если решение положительноеКак правило, при соблюдении всех условий, то есть при отсутствии недоимок и своевременной подаче всех необходимых документов фонд дает согласие на использование взносов на случай травматизма и устанавливает лимит, о чем сообщает в письменном виде.

Уменьшать страховые взносы на случай травматизма в пределах размера финансирования компания может с момента принятия положительного решения . Взносы, которые фирма начислила и уплатила с начала года до месяца принятия решения, не корректируются.

Учет средств на финансирование предупредительных мер по травматизмуКомпания несет ответственность за целевое и в полном объеме использование сумм страховых взносов в соответствии с согласованным планом.

Использование средств. В случае неполного использования указанных средств работодатель должен сообщить об этом в территориальное отделение ФСС РФ до 10 октября 2014 года (п. 13 Правил финансового обеспечения ).

Если фактические затраты на осуществление предупредительных мероприятий, предусмотренных планом, превышают сумму установленного лимита, сумма превышения относится на расходы страхователя.

Неподтвержденные расходы в счет уплаты страховых взносов фонд не засчитает (п. 14 Правил финансового обеспечения ).

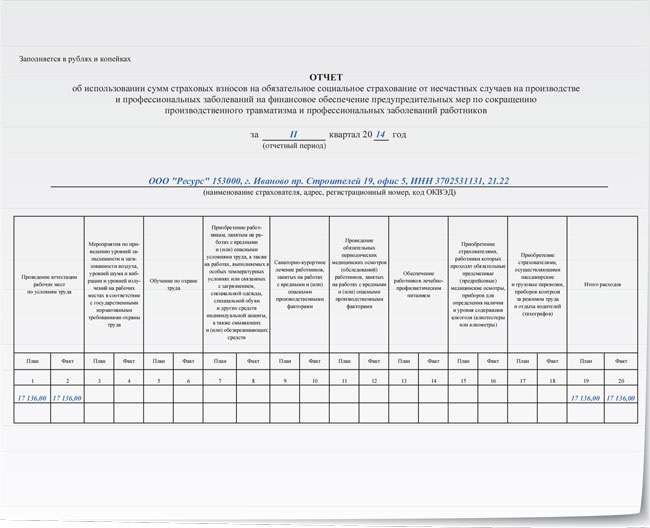

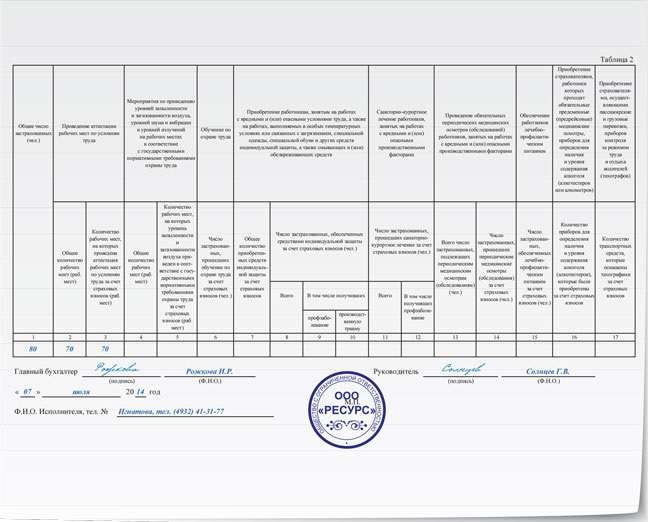

Отчет об использовании средств фонда. Страхователь, которому выделены средства на проведение предупредительных мероприятий, должен ежеквартально представлять отчет об их использовании. К нему нужно приложить документы, которые подтвердят целевое использование средств (п. 12 Правил финансового обеспечения ). Форма отчета не установлена. Вы можете использовать бланк из информационного сообщения ФСС РФ от 25.01.2012 № 15-03-11/07-859 (образец на с. 108-109).

Налоговый учет затрат и НДСТу часть расходов, которая не покрывается за счет средств ФСС РФ, компания может отнести на расходы при расчете налога на прибыль (подп. 7 п. 1 ст. 264 НК РФ ). Расходы должны быть документально подтверждены (п. 1 ст. 252 НК РФ ).

Часть «входного» НДС, который относится к расходам, финансируемым за счет средств ФСС РФ, списывается за счет средств финансирования. То есть на эту сумму НДС не нужно делать проводку: Дебет 68 субсчет «Расчеты по НДС» Кредит 19 (записи в бухгалтерском учете приведены в примере).

Бухгалтерский учетБухгалтерский учет затрат на проведение спецоценки зависит от того, за счет каких средств она оплачена — взносов на случай травматизма, средств самой организации или комбинированно.

Собственные затраты компании на проведение спецоценки условий труда относятся к расходам по обычным видам деятельности (п.5. 7 и 16 ПБУ 10/99). Их отражают по дебету счетов затрат (20, 23, 25, 26 и 44).

Средства ФСС РФ, выделенные на проведение спецоценки, отражаются по счету 86 «Целевое финансирование».

ООО «Ресурс» в мае 2014 года провело спецоценку условий труда. Для проведения этого мероприятия ООО «Ресурс» обратилось в специализированную аккредитованную компанию (ООО «СОУТ»), заключив с ней гражданско-правовой договор. Стоимость услуг по проведению замеров составила 21 240 руб. в том числе НДС — 3240 руб.

В июне 2014 года ООО «Ресурс» обратилось в территориальное отделение ФСС РФ с заявлением (образец 1 ниже) на получение финансирования спецоценки.

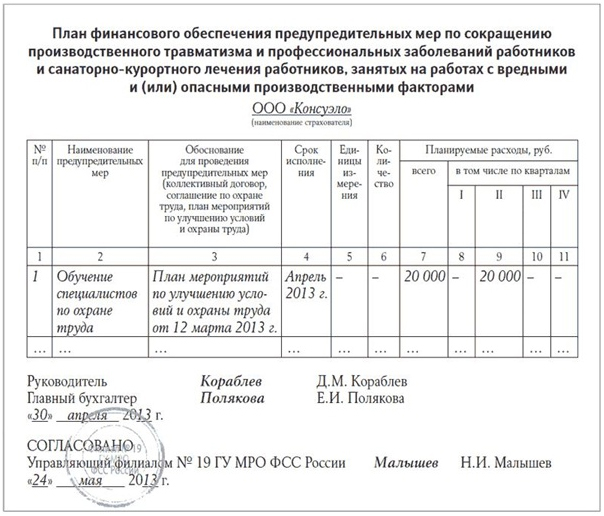

К заявлению бухгалтер приложил пакет документов (п. 4 Правил финансового обеспечения), в том числе план финансового обеспечения предупредительных мер в 2014 году. Образец документа приведен ниже.

В июне 2014 года компания получила положительное решение. Территориальным отделением ФСС РФ утвержден размер финансирования — 12% суммы взносов на обязательное страхование от несчастных случаев на производстве, начисленных за 2013 год .

За 2013 год ООО «Ресурс» начислено взносов на случай травматизма в сумме 200 400 руб. при этом в 2013 году была израсходована часть начислений на пособие по временной нетрудоспособности в связи с несчастным случаем на производстве в размере 57 600 руб.

Сальдо расчетов ООО «Ресурс» с отделением ФСС РФ по взносам на травматизм на 1 января 2014 года равно нулю.

Данные, необходимые для заполнения формы- 4 ФСС за полугодие 2014 года. Начислено и перечислено страховых взносов на обязательное социальное страхование от несчастных случаев на производстве за I квартал 2014 года в сумме 51 000 руб.

Перечислено страховых взносов за II квартал 2014 года — 32 964 руб. в том числе по платежным поручениям:

— № 102 от 30.04.2014 за апрель 2014 года в размере 16 200 руб.;

— № 184 от 02.06.2014 за май — 16 700 руб.;

— № 2015 от 30.06.2014 за июнь — 64 руб.

Как отразить в бухгалтерском учете затраты компании на проведение специальной оценки условий труда и взаиморасчеты с ФСС РФ, если известно, что компания начислила страховых взносов на случай травматизма:

— за апрель в сумме 16 200 руб.;

— за май в сумме 16 700 руб.;

— за июнь в сумме 17 200 руб.?

Размер финансирования составит 17 136 руб. [(200 400 руб. – – 57 600 руб.) ? 12%]. Соответственно ООО «Ресурс» вправе уменьшить начисленные взносы на травматизм в 2014 году на сумму на расходов на спецоценку условий труда на 17 136 руб.

В бухгалтерском учете были сделаны следующие проводки.

В мае 2014 года

ДЕБЕТ 60 КРЕДИТ 51

— 21 240 руб. — перечислены средства по счету ООО «СОУТ», выставленному за проведение замеров в рамках спецоценки условий труда;

ДЕБЕТ 19 КРЕДИТ 60

— 3240 руб. — отражен «входной» НДС, предъявленный в счете-фактуре ООО «СОУТ».

В июне 2014 года

ДЕБЕТ 76 субсчет «Расчеты с ФСС РФ по средствам целевого финансирования» КРЕДИТ 86 субсчет «Целевое финансирование»

— 17 136 руб. — отражена согласованная с ФСС РФ сумма финансирования предупредительных мер по сокращению травматизма за счет страховых взносов;

ДЕБЕТ 86 субсчет «Целевое финансирование», КРЕДИТ 60

— 14 522 руб. (17 136 руб. – 17 136 руб. ? 18/118) — отнесена за счет средств целевого финансирования часть расходов на проведение мероприятий по спецоценке условий труда;

ДЕБЕТ 86 субсчет «Целевое финансирование», КРЕДИТ 19

— 2614 руб. (17 136 руб. ? 18/118) — списана часть «входного» НДС за счет средств целевого финансирования;

ДЕБЕТ 20 КРЕДИТ 60

— 3478 руб. (21 240 руб. – 3240 руб. – 14 522 руб.) — отнесена на затраты часть расходов на проведение мероприятий по спецоценке условий труда, которая не финансируется за счет средств ФСС РФ;

ДЕБЕТ 68 субсчет «Расчеты по НДС», КРЕДИТ 19

— 626 руб. (3240 руб. – 2614 руб.) — предъявлен к вычету «входной» НДС;

ДЕБЕТ 20 КРЕДИТ 69 «Расчеты с ФСС по взносам на случай травматизма»

— 17 200 руб. — начислены страховые взносы на случай травматизма за июнь 2014 года;

ДЕБЕТ 69 «Расчеты с ФСС по взносам на случай травматизма» КРЕДИТ 76 субсчет «Расчеты с ФСС РФ по средствам целевого финансирования»

— 17 136 руб. — зачтена сумма средств целевого финансирования на проведение мероприятий по специальной оценке условий труда в счет уплаты страховых взносов на случай травматизма за июнь 2014 года.

Сумма взносов на случай травматизма к уплате и отчетность

За июнь 2014 года компании нужно уплатить страховые взносы на случай травматизма в размере 64 руб. (17 200 руб. – 17 136 руб.).

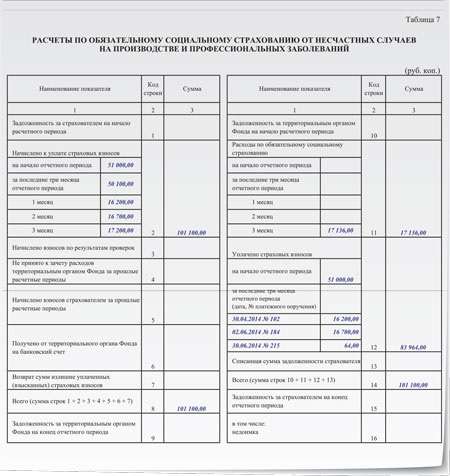

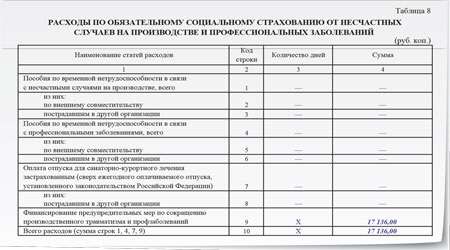

Сумму расходов на проведение спецоценки за счет средств ФСС РФ в размере 17 136 руб. нужно показать по строке 9 таблицы 8 (образец 4) и по строке 11 таблицы 7 (образец 3) формы-4 ФСС за 1-е полугодие 2014 года, а также отразить в графах 1, 2, 19, 20 отчета об использовании средств фонда, форма которого дана в информационном сообщении ФСС РФ от 25.01.2012 № 15-03-11/07-859. Образец 5.

Территориальным отделением ФСС РФ для ЗАО «Прогресс» (численность компании более 100 чел.) был утвержден размер финансирования мероприятий по проведению специальной оценки рабочих мест по условиям труда — 11% от суммы взносов на случай травматизма.

Компания провела спецоценку. Стоимость услуг по ее проведению составила 34 515 руб. в том числе НДС 5265 руб.

На какую сумму компания вправе уменьшить начисленные взносы на травматизм в 2014 году, если известно, что за 2013 год компанией начислено взносов на обязательное страхование от несчастных случаев на производстве — 284 500 руб. израсходовано — 66 100 руб. 66 100 руб. 34 515 руб. 24 024 руб. Территориальным отделением ФСС РФ для ЗАО «Прогресс» был утвержден размер финансирования мероприятий по проведению специальной оценки рабочих мест по условиям труда — 11% от суммы взносов на случай травматизма.

Сумма расходов ЗАО «Прогресс» на проведение спецоценки в 2014 году, которая может быть профинансирована за счет страховых взносов на случай травматизма, не должна превысить 24 024 руб. [(284 500 руб. – 66 100 руб.) ? 11%].

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое