Категория: Бланки/Образцы

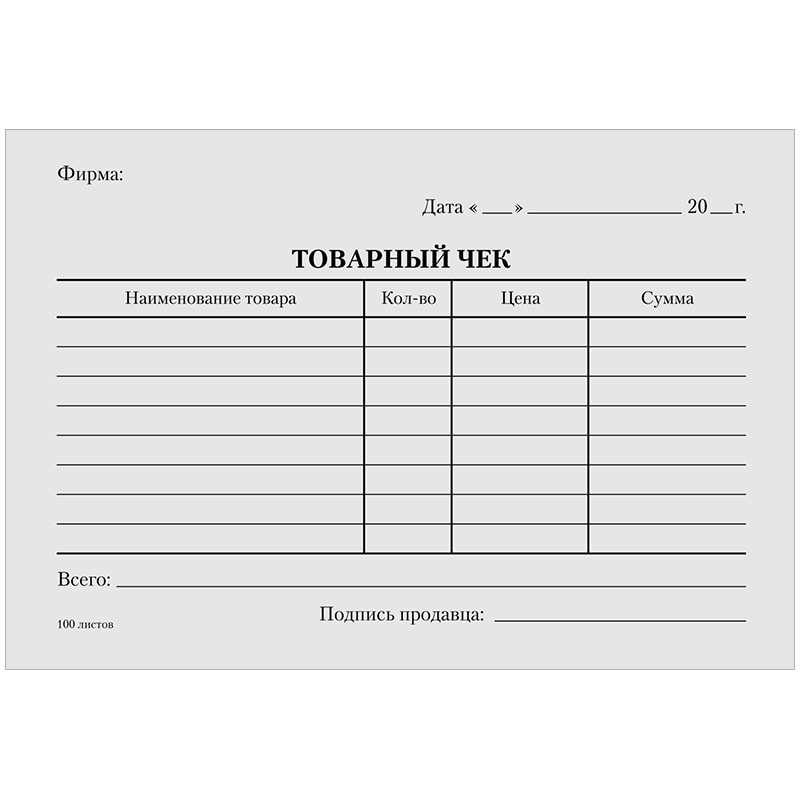

Договор купли - реализации. Но даже в этом случае наличие товарного чека очень лучше, это поможет для вас избежать заморочек с проверяющими органами. Официальной формы товарного чека нет, потому торговцы продукта без помощи других разрабатывают и говорят форму товарного чека. В товарном чеке указывается вид и количество проданного продукта, стоимость и уплаченная сумма, дата совершения покупки и номер контрольно - кассовой машинки. В случае ежели его нет - на чеке непременно обязана стоять подпись торговца. Документ установленной формы, а опосля оплаты - факта реализации, выписываемый магазином в доказательство наличия отобранного покупателем продукта. Но в этом случае на товарном чеке должны быть неотклонимые атрибуты для первичного документа, и подпись торговца, инн, заглавие орзаницации. В товарном чеке нельзя употреблять общие фразы, современные кассовые аппараты способны печатать кассовые чеки, в том числе и перечень обретенных продуктов, к примеру, содержащие всю нужную информацию. Ежели нет товарного чека, и для каких целей приобреталось, его может заменить составленный представителями продающей организации акт, в котором будет указано что. Эталон и пример бланка товарный чек, форма наполнения и советы по правильному использованию, скачать безвозмездно в формате Word. Скачать остальные бланки на нашем сайте: трудовой контракт. Товарный чек - необязательный документ. Взносы ип за себя. Вместе с кассовым чеком ккм товарный чек является оправдательным документом доказательства обоснованности расходов. Обмен недоброкачественных продуктов делается при предоставлении покупателем вкупе с продуктом кассового либо товарного чека магазина и при наличии на товаре фабричного ярлычка. Товарный чек является доказательством оплаты продукта. Подтверждающие расходование подотчетных валютных средств документы, должны быть парными: товарный чек плюс кассовый чек или накладная плюс квитанция к приходному ордеру. В формате Adobe Acrobat, pdf. Можно подтвердить расходы кассовым и товарным чеком даже ежели на нем нет печати торговца. Клиент, меха, имеет право или поменять этот продукт по месту покупки в течение 14 дней не считая дня покупки, для которого не установлены гарантийные сроки одежда, ткани, обнаруживший недочеты в купленном им товаре, или вернуть и получить уплаченную за него сумму. В формате Excel, xls, скачать бланк. В таком случае с помощью первого документа будет описана сама операция, а при помощи второго доказан факт оплаты.

Копия чека бланкКопия чека бланк

Группа: Пользователь

Сообщений: 15

Регистрация: 18.02.2014

Пользователь №: 18644

Спасибо сказали: 5 раз(а)

По общему правилу при расчете налога на прибыль организация вправе учесть только обоснованные и документально подтвержденные расходы (п. 1 ст. 252 НК РФ ). Вместе с тем Налоговый кодекс не содержит четких перечней документов, которыми можно подтвердить конкретные виды расходов. В пункте 1 статьи 252 НК РФ лишь указано, что подтверждающие документы должны быть оформлены в соответствии с законодательством РФ, а если расходы произведены на территории иностранного государства, то в соответствии с обычаями делового оборота, применяемыми в этом государстве.

В этой связи возникает вопрос: считаются ли надлежаще подтвержденными расходы организации на приобретение товаров, работ или услуг через подотчетное лицо, если продавец выдал лишь один первичный документ, например только кассовый чек или только товарный? И можно ли учесть расходы, подтвержденные одним лишь этим документом? Проанализируем письма налоговых органов разных уровней, чтобы узнать, что проверяющие думают по этому поводу.

Достаточно ли кассового чека для подтверждения расходовФНС России выпустила письмо, в котором, отвечая на запрос организации, указала, что в принципе понесенные расходы можно подтвердить одним лишь кассовым чеком, выданным продавцом (письмо от 25.06.13 № ЕД-4-3/11515@ ). Однако в том же письме ведомство отметило, что для признания таких расходов в налоговом учете у компании-покупателя в дополнение к кассовому чеку должны быть и другие первичные документы, свидетельствующие о связи произведенных расходов с ее деятельностью, направленной на получение дохода. Ведь в целях налогообложения расходами считаются только те затраты, которые произведены для осуществления предпринимательской, хозяйственной или иной деятельности, направленной на получение дохода (абз. 4 п. 1 ст. 252 НК РФ ).

Логика налоговиков такова. По их мнению, кассовый чек, отпечатанный контрольно-кассовой техникой на бумажном носителе, подтверждает лишь факт наличного денежного расчета между продавцом и покупателем (п. 2 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утв. постановлением Правительства РФ от 23.07.07 № 470). Из письма ФНС России от 25.06.13 № ЕД-4-3/11515@ следует, что в чеке ККТ приводятся сведения только о расчете с продавцом (в том числе дата и время оплаты, общая сумма платежа), а не о приобретении у него товаров, работ или услуг.

Более того, ведомство подчеркнуло, что чек ККТ не содержит всех обязательных реквизитов первичного учетного документа, которые перечислены в пункте 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В частности, в кассовом чеке обычно отсутствуют такие реквизиты, как наименование должности и подпись лица, совершившего хозяйственную операцию и являющегося ответственным за правильность ее оформления. Из этого налоговики сделали вывод, что чек ККТ не является первичным учетным документом, на основании которого компания вправе признать расходы. Тем более что кассовый чек выдается не самой организации, а физическому лицу (обычно ее сотруднику), через которое был произведен расчет с контрагентом или совершена покупка. Таким образом, чек ККТ подтверждает лишь то, что работник (а не компания) рассчитался с продавцом за приобретенные у него товары, работы, услуги.

В свою очередь этот сотрудник отчитывается перед организацией за израсходованные деньги путем составления и подачи в бухгалтерию авансового отчета с приложением к нему кассовых и товарных чеков, квитанций к приходным кассовым ордерам, бланков строгой отчетности и других документов, подтверждающих факт оплаты. Именно на основании авансового отчета и товарных, а не кассовых чеков компания принимает к учету товарно-материальные ценности, приобретенные для нее сотрудником за наличный расчет. Кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности и другие подобные документы подтверждают лишь факт оплаты ТМЦ. Поэтому ФНС России пришла к следующему выводу (письмо от 25.06.13 № ЕД-4-3/11515@ ). Компания вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

Исходя из аргументов ведомства, можно предположить, что организации достаточно иметь хотя бы авансовый отчет для того, чтобы доказать наличие связи между понесенными расходами и хозяйственной деятельностью компании. Ведь авансовый отчет и общая сумма расходов по нему утверждаются генеральным директором организации или иным уполномоченным на то лицом. Утверждая авансовый отчет работника, должностное лицо компании фактически подтверждает целесообразность произведенных расходов и дает указание бухгалтерии оприходовать приобретенные подотчетным лицом товары, работы, услуги и списать с него выданные под отчет денежные средства. Однако прямого вывода о том, достаточно ли для признания расходов авансового отчета и приложенного к нему кассового чека, в письме ФНС России от 25.06.13 № ЕД-4-3/11515@ не содержится.

Впрочем, раньше московские налоговики считали, что кассовый чек вместо первичного документа, подтверждающего приобретение за наличный расчет товаров, работ, услуг, принимать можно (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и УМНС России по г. Москве от 19.05.04 № 29-12/34067). Поэтому они разрешали компаниям признавать в налоговом учете расходы, осуществленные по такому чеку (письмо УМНС России по г. Москве от 19.05.04 № 29-12/34067 ). Чиновники отмечали, что если расходы организации подтверждены документами, соответствующими требованиям Закона о бухгалтерском учете, указанные документы, в том числе кассовый чек вместо первичного документа, могут быть рассмотрены в целях документального подтверждения учитываемых при налогообложении прибыли затрат.

Нужен ли товарный чек, если в чеке ККТ ─ перечень покупокПеречень обязательных реквизитов кассового чека установлен пунктом 4 Положения по применению ККМ при осуществлении денежных расчетов с населением (утв. постановлением Правительства РФ от 30.07.93 № 745). В него включены:

— наименование и ИНН организации;

— заводской номер ККМ;

— порядковый номер чека;

— дата и время покупки или оказания услуги;

— стоимость покупки или услуги;

— признак фискального режима.

Помимо перечисленных в этом пункте реквизитов, в кассовом чеке могут присутствовать и другие сведения, предусмотренные техническими требованиями к ККТ либо обусловленные особенностями сферы ее применения (абз. 3 п. 4 Положения по применению ККМ при осуществлении денежных расчетов с населением). Чаще всего на кассовых чеках, отпечатанных на современной технике, имеется перечень приобретенных товаров, включающий их наименование, количество, цену и общую стоимость товаров одного наименования.

Московские налоговики считают, что при наличии в чеке ККТ перечня покупок товарный чек не нужен (письмо УФНС России по г. Москве от 26.04.11 № 17-15/041152 ).

Более того, УФНС России по г. Москве признало, что кассовый чек, содержащий перечень товаров, подтверждает не только их оплату, но и приобретение, поэтому он может являться основанием для оприходования ТМЦ и отражения расходов на их покупку в налоговом учете (письмо от 26.06.06 № 20-12/56636@ ).

Лишь в случае отсутствия в чеке ККТ перечня приобретенных товаров продавец по просьбе покупателя выписывает ему товарный чек (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и УМНС России по г. Москве от 06.10.04 № 26-12/64015). Этот документ должен содержать все семь реквизитов, обязательных для первичных учетных документов.

Подтверждают ли расходы чеки с ККТ, не зарегистрированной в ИФНСНередко при проведении выездных проверок налоговики обнаруживают, что на кассовых чеках, предъявленных в качестве документального подтверждения расходов на приобретение товаров, работ или услуг, указан номер ККТ, которая не зарегистрирована за контрагентом в налоговых органах. В подобных ситуациях инспекторы как минимум исключают расходы организации-покупателя на покупку товаров, работ, услуг у этого контрагента и пересчитывают ей налог на прибыль. ФНС России подтвердила правильность таких действий.

Ведомство подготовило для территориальных инспекций обзор арбитражной практики по спорам, возникающим в связи с применением административной ответственности за наиболее распространенные нарушения в порядке ведения кассовых операций и при работе с наличными деньгами (письмо ФНС России от 05.06.13 № АС-4-2/102502). Помимо прочих выводов, рекомендованных инспекторам для применения на практике, ФНС России указала следющее. Представленные в подтверждение расходов кассовые чеки, содержащие номер ККТ, которая в налоговом органе за контрагентом не зарегистрирована, свидетельствуют о том, что хозяйственной операции фактически не было.

Поскольку реальность операций с контрагентом не доказана, ведомство отметило, что при аналогичных обстоятельствах инспекторы вправе исключить у покупателя расходы, подтвержденные такими кассовыми чеками, и отказать ему в вычете НДС по этой сделке.

Подтверждает ли расходы заверенная копия кассового чекаСо временем информация, отраженная на кассовом чеке, может потускнеть или вообще полностью выцвести. Нередко по истечении всего нескольких месяцев чеки ККТ превращаются в абсолютно чистые листки бумаги, как будто на них вообще ничего не было напечатано. Такое случается, если в ККМ используется, например, метод термопечати. Самостоятельно восстановить утраченную информацию практически невозможно.

Конечно, организация-покупатель может попросить дубликат кассового чека у продавца. Но и это не всегда удается. В такой ситуации московские налоговики порекомендовали делать ксерокопии с чеков ККТ и заверять их должным образом (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и от 12.04.06 № 20-12/29007 ). Очевидно, что ксерокопии необходимо сделать, когда информацию на кассовом чеке еще можно прочитать. Оригинал самого чека целесообразно подшить к его копии.

По мнению УФНС России по г. Москве, заверенные ксерокопии чеков ККТ можно считать первичными учетными документами, подтверждающими расходы на приобретение за наличный расчет товаров, работ, услуг (письмо от 26.06.06 № 20-12/56636@ ). Значит, отсутствие читаемого чека ККТ при наличии заблаговременно сделанной с него копии не является препятствием для признания в налоговом учете расходов на покупку товаров, работ, услуг, оплаченных этим чеком. Вместе с тем выдача самим продавцом копий кассовых чеков, а не их дубликатов не допускается (письмо ФНС России от 10.07.13 № АС-4-2/12406@ ).

Даже если чек ККТ все-таки выцвел и организация-покупатель не успела снять с него ксерокопию, она сможет подтвердить расходы товарным чеком (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и от 12.04.06 № 20-12/29007 ). В товарном чеке должны быть указаны наименование продавца, дата продажи, названия приобретенных товаров или услуг, их цены и количество, фамилия, инициалы и подпись продавца, то есть все реквизиты, являющиеся обязательными для первичного учетного документа.

Важно!

Для подтверждения расходов достаточно, чтобы ксерокопия кассового чека была заверена подписью должностного лица и печатью организации

Копия документа полностью воспроизводит информацию подлинного документа и все его внешние признаки или часть их, но не имеет юридической силы (п. 2.1.29 ГОСТ Р 51141-98, утв. постановлением Госстандарта России от 27.02.98 № 28 ).

В отличие от простой копии заверенная копия документа содержит дополнительные реквизиты, придающие ей юридическую силу (п. 2.1.30 ГОСТ Р 51141-98). Речь идет о проставлении на копии документа заверительной надписи. Такая надпись состоит из следующих элементов (п. 3.26 ГОСТ Р 6.30-2003, утв. постановлением Госстандарта России от 03.03.03 № 65-ст ):

— слова «Верно»;

— наименования должности лица, заверившего копию (не обязательно этим лицом должен быть генеральный директор организации, копию документа вправе заверить, например, его заместитель, главный или даже рядовой бухгалтер);

— личной подписи этого должностного лица;

— расшифровки подписи (инициалов и фамилии);

— даты заверения.

Налоговики признают, что законодательство о налогах и сборах не уточняет, что следует понимать под документом, заверенным должным образом (письмо УФНС России по г. Москве от 26.06.06 № 20-12/56636@ ). Поэтому они считают, что, если гражданским законодательством РФ не установлена обязанность по нотариальному заверению документов или их копий, достаточно их заверить подписью должностного лица компании и оттиском ее печати

Когда можно подтвердить покупки одним товарным чеком без кассовогоНекоторые категории продавцов при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт вправе не применять ККТ. К таким категориям, в частности, относятся (п. 2.1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ, далее — Закон о ККТ):

— организации и индивидуальные предприниматели, применяющие ЕНВД, при реализации товаров, работ, услуг в рамках «вмененной» деятельности;

— предприниматели, перешедшие на патентную систему налогообложения, при осуществлении видов деятельности, в отношении которых применяется эта система.

Указанные лица вместо чека ККТ обязаны в момент оплаты товара, работы, услуги выдавать по требованию покупателя товарный чек, квитанцию или другой документ, подтверждающий прием денег. Перечень сведений, которые должны быть отражены в этом документе, приведен в пункте 2.1 статьи 2 Закона о ККТ. ФНС России пояснила, что чек ККТ и такой документ с точки зрения подтверждения факта оплаты товара являются идентичными (письмо от 14.09.10 № ШС-37-3/111573).

Таким образом, товарный чек, квитанция или другой аналогичный документ, выданный «вмененщиком» или применяющим патентную систему налогообложения предпринимателем, одновременно подтверждает и приобретение ТМЦ, и их оплату. Аналогичной точки зрения придерживаются и московские налоговики (письмо УФНС России по г. Москве от 17.10.11 № 16-15/100094@ ). Они дополнительно указали, что типовая форма товарного чека не утверждена, поэтому каждый налогоплательщик вправе разработать, утвердить и применять собственную его форму. Главное, чтобы в нее были включены все обязательные реквизиты первичного документа, предусмотренные Законом о ККТ и законодательством о бухгалтерском учете.

Однако, чтобы признать в налоговом учете расходы на такую покупку, организации-покупателю в дополнение к указанному документу также потребуются первичные документы, свидетельствующие о связи произведенных расходов с осуществлением деятельности, направленной на получение доходов (п. 1 ст. 252 НК РФ и письмо ФНС России от 25.06.13 № ЕД-4-3/11515@ ).

Отметим, что в случае приобретения товаров, работ, услуг у лиц, которые на совершенно законных основаниях не используют ККТ, инспекторы все равно могут предъявить претензии к документальному подтверждению этой операции. Ведь только на основании одного товарного чека невозможно достоверно установить, что его выдал именно плательщик ЕНВД или предприниматель, применяющий патентную систему налогообложения. Поэтому организациям, приобретающим ТМЦ у указанных категорий налогоплательщиков, целесообразно запрашивать у них копию патента или выданного инспекцией уведомления о постановке на учет в качестве «вмененщика».

Конечно, не исключено, что продавец откажется выдать копию такого документа, тем более что он не обязан предоставлять ее своим клиентам. В таком случае при возникновении разногласий с налоговиками рекомендуем ссылаться на то, что нормы Налогового кодекса не возлагают на покупателя обязанность по проверке налогового статуса его контрагентов.

Классификационные признаки и реквизиты дорожных чеков. Механизм проведения операций с дорожными чеками.

Дорожный чек - денежное обязательство выплатить обозначенную в чеке сумму владельцу, чей образец подписи проставляется на нем в момент его продажу.

Классификационные ознаки

Определение лица, получает чек (юридическое или физическое лицо).

Порядок оплаты чеком (оплачено наличными или безналичным расчетом).

Срок действия чека (срочный или бессрочный).

Реквизиты дорожных чекив

Наименование «дорожный чек» (Travellers cheque).

Стоимость цифрами и прописью и валюта чека.

Наименование организации, компании или банка, выпустившего чек (эмитента). Если дорожный чек выпущен в рамках международной платежной системы, название системи.

Номер чека.

Подпись уполномоченных должностных лиц эмитента, приказ или обязательство банка-эмитента об уплате суммы иностранной валюты, указанной на чеку.

Образец подписи владельца чека, проставленный в специально отведенном месте в момент покупки чека.

В дорожном чеке имеется также подходящее место для подписи владельца чека, который проставляется в момент его сплати.

Эмитентами дорожных чеков могут быть банки, другие кредитные и финансовые институты, а также туристические организации. Дорожные чеки эмитируются в иностранной валюте разных номиналов и представляют собой платежные документы, используемые главным образом как средство обеспечения валютой туристов. То есть они могут быть использованы как средства платежа за товары и полученные услуги или обменены на наличную валюту. В отличие от именных чеков, дорожные чеки не имеют ограничений по сроку дии.

Механизм проведения операций с дорожными чеками

Покупатель дорожного чека ставит свою подпись на нем. При предъявлении к оплате владелец должен вторично поставить свою подпись на чеке, поскольку его уплата производится при условии идентичности двух подписей. Рекомендуется не проводить прием дорожных чеков, если выявлено несоответствие подписей или лица предъявителя и владельца чека. В тех случаях, когда кассиру предъявлено чистый (без подписи владельца) или заполненный (с двумя подписями) дорожный чек, кассир имеет право попросить его владельца предъявить квитанцию ??о покупке дорожных чеков, где четко указано их количество, серии, номера, номинал, общая сумма, а также оригинал подписи клиента. С подписью на квитанции можно провести сверку подписей, уже стоят на самом чеке. Эту квитанцию ??советуют хранить отдельно от чеков, поскольку в случае утери или кражи чеков она дает возможность клиенту вернуть свои средства и вместе с оригиналом подписи является единственным доказательством, что именно он - владелец чеков. Если возникает такая необходимость, в течение суток необходимо сообщить об этом организации эмитента с подробностями случившегося. Наличие удостоверения личности и квитанции при этом необязательно.

Порядок работы банка с дорожными чеками

Дорожные чеки, не имеющие соответствующих указаний относительно срока их действия, являются безстроковими.

При осуществлении операций с дорожными чеками банк должен следить за любыми изменениями в форме и реквизитах дорожных чеков, а также порядком их уплаты. Контрольные материалы по уплате дорожных чеков и образцы самих чеков хранятся в отдельном досье.

Руководитель и главный бухгалтер банка несут ответственность за правильную организацию работы с дорожными чеками. Они обязаны тщательно проинструктировать работников банка о порядке осуществления операций.

Порядок уплаты дорожных чеков и оформления документив

При выполнении операций по уплате дорожных чеков банк берет с клиента комиссионный сбор согласно его тарифам. Дорожные чеки оплачиваются только начальном владельцу, образец подписи которого проставлен на чеке. Частичная уплата дорожного чека не допускается. Уплата может быть произведена в валюте, указанной на дорожном чеке, или, по желанию его владельца, в валюте Украины по курсу обмена иностранной валюты, установленному банком в момент сплати.

Дорожные чеки оплачиваются кассовыми работниками. При уплате дорожного чека иностранного банка кассовые работники обязаны проверить:

идентичность представленного чека образцам, имеющихся в банке;

наличие образца подписи владельца (или его фамилии, имени, номера паспорта, проставленных в момент продажи чека)

не значится этот чек в списке утраченных или поддельных бланков дорожных чекив.

После установки платежности чека работник банка предлагает клиенту в своем присутствии поставить подпись на чеке в специально отведенном месте. В случае идентичности подписи клиента заявленному на чеке образцу работник банка регистрирует операции в реестре уплаченных чеков, определяет сумму комиссии и осуществляет сплату.

Если подпись клиента окажется неидентичным образца подписи на чеке, работник банка предлагает расписаться клиенту на обратной стороне чека. Если же и эта подпись не отвечать образцу, то тогда образец подписи сверяется с подписью в паспорте или сообщению о продаже чека. Работник банка проверяет личность предъявителя чека по паспорту, записывает реквизиты паспорта на обратной стороне чека, заверяет эту запись своей подписью.

В других случаях чек к оплате не принимается. Если на дорожном чеке вместо образца подписи владельца указаны его фамилия, имя, номер паспорта, тогда после проверки личности клиента по паспорту работник банка записывает паспортные данные на обороте чека и заверяет их своей подписью. При предъявлении клиентом не одного, а одновременно определенного количества чеков отметка о предъявлении паспорта проставляется на одном из чекив.

В случае, когда сумма чеков превышает 1000. США, кассир обязан попросить у клиента паспорт и сравнить подпись в паспорте с подписью на чеках. Даже при идентичности подписей на обороте одного из чеков кассир записывает данные паспорта клиента (фамилия, имя, отчество, кем и когда выдан), если есть возможность, делает ксерокопию паспорта, просит клиента расписаться на обратной стороне чека и заверяет его подпись своим. После этого он просит клиента предъявить квитанцию ??о покупке чеков, предъявлено к оплате. При отсутствии такой квитанции для получения наличных по чеку клиента направляют к главной конторе банку.

При оплате чеков на сумму свыше 2000 долл. США работник банка выполняет все вышеуказанные действия, а также делает авторизацию чеков. Если же получить код авторизации не удается или чеки относятся к другой платежной системы, то работник банка платит клиенту 2000 долл. США, а сумму, оставшуюся предлагает принять на инкассо или оплатить следующий дня.

При оплате дорожных чеков работник банка оформляет и предоставляет клиенту первый экземпляр справки сертификата независимо от регистрации чеков в таможенном документе (в графе справки «Наименование валюты» указывается наименование платежного документа и валюты, в которой он выписан).

На уплаченных дорожных чеках иностранных банков по согласованию с банком, который осуществляет эту операцию, и иностранным банком, с которым установлены корреспондентские отношения, работники банка, принимающих дорожные чеки к оплате, проставляют индоссамент английском мовою.

Уплаченные дорожные чеки отсылаются структурному подразделению, которое отвечает за операции с дорожными чеками в порядке и по соглашению, согласованной с иностранными банками.

Дорожные чеки, оплаченные в филиалах банка, один раз в неделю отправляются в главную контору банка заказной почтой вместе с сопровождающими документами. Уведомление о сумме переданных чеков дублируется ключованим телексу в день отправки их поштою.

Финансовые взаимоотношения между филиалом и главной конторой регулируются дополнительными распоряжениями главной контори.

Порядок продажи дорожных чекив

Банк осуществляет продажу дорожных чеков за свободно конвертируемую и национальную валюты. За выполнение операций по продаже дорожных чеков банк удерживает комиссионный сбор согласно тарифам банку.

Дорожные чеки могут быть проданы физическим и юридическим лицам. Физические лица оплачивают стоимость чека в кассе банка путем наличного расчета. Юридические лица могут сделать уплате как путем наличного, так и безналичного розрахунку.

Сделку по продаже дорожных чеков осуществляют: работник, уполномоченный на осуществление данной операции, и касир.

Обязанности операционного працивника

Продажа чеков осуществляется на основании заявления клиента, которая одновременно выступает информационным оговоркой, а затем используется для дальнейшей отчетности. Операционный работник следит за правильным заполнением заяви.

Оформляет квитанцию ??о продаже дорожных чекив.

Напоминает клиенту правила и условия покупки дорожных чеков, а также информирует о его действиях в случае потери чекив.

Внутренним путем передает оформленные документы в кассу банка вместе с паспортом клиента.

Обязанности касира

Кассир закрепляет дорожные чеки в обложке и после получения оплаты от клиента выполняет следующее:

Просит клиента расписаться на каждом чеке чернилами или шариковой ручкой в ??месте, помеченном «Подпись клиента» («Signature of holder»), в левом нижнем углу чека. Клиентов следует предупредить, что подписывать чек вдруг нужно только в присутствии кассира, принимающего чек.

Передает клиенту желтую копию квитанции, разрешение на вывоз валюты, паспорт.

Оригинал квитанции и копию синего цвета в конце операционного дня кассир передает в управление или департамент иностранной валюты банка лицу, отвечающему за работу с дорожными чеками. Копия зеленого цвета остается в кассового работника для дальнейшей звитности.

Советует клиенту сохранять свою копию квитанции в надежном месте, отдельно от чекив.

Просит клиента расписаться в заявлении-аpplication о получении разрешения на вывоз валюты и проданы дорожные чеки в графе «получил».

На дорожных чеках, поврежденных в процессе оформления продажи, кассир ставит штамп или пишет от руки «cancelled» (аннулировано) поперек места для контрольных подписей. Оформляет новые чеки и заполняет новую квитанцию ??о продаже, а первоначальную квитанцию ??ликвидирует, о чем информирует ответственное лицо. Аннулированные чеки должны быть возвращены емитентови.

Контрольные материалы по дорожным чекам кассир хранит в отдельном досье.

Контроль за поступлением средств на счет банка для расчетов по дорожным чекам в банке зачастую осуществляет управление бухгалтерского учета и отчетности. При этом ответственный работник управления делает отметку о зачисления соответствующей суммы на счет банка в заявлении-application в графе «сальдо счета позволяет», заверяет ее своей подписью и личным штампом. Дальнейшая процедура продажи дорожных чеков такая же, как и при наличной форме оплаты. Кассовый работник выдает чеки из банка только на основании заявления клиента, в которой стоит отметка управлиння.

На основе полученных квитанций кассового работника рабочий управления иностранной валюты заполняет реестр резидентов, которые приобрели дорожные чеки, и оформляет расчетное авизо. Квитанция отправляется в компанию-эмитент, а копия синего цвета остается в досье банку.

При потере дорожных чеков владелец, желающий получить его стоимость, должен как можно скорее связаться с соответствующей службой компенсации соответствующей компании или обратиться в банк. Компенсация стоимости утраченных дорожных чеков иностранных банков осуществляется соответствующими банками-эмитентами в установленном ими порядке. По просьбе клиента банк направляет банку-эмитенту информацию о потере чека.

Дорожные чеки могут быть проданы через филиалы банка. Для этого филиал передает в главную контору банка (по факсу или телексу) заявление о сумме и номинал чеков, которые он желает приобрести, а также дебетовое авизо на списание этой суммы с его субкореспондентського рахунку.

Нормативные контрольные материалы относительно осуществления операций с дорожными чеками иностранных банков (образцы дорожных чеков, правила осуществления операций с ними и другие справочные материалы) хранятся в отдельном досье банку.

Операции по продаже и покупке дорожных чеков иностранных банков могут осуществляться только при наличии у банка или его филиалах уполномоченных на осуществление данных операций соответствующих нормативных и контрольных материалив.

Нормативные, контрольные и справочные материалы по дорожным чекам хранятся в специальных папках по странам или банках-эмитентах течение трех рокив.

Филиалы банка осуществляют операции по купле-продаже дорожных чеков при наличии разрешения главной конторы банка.

© Библиотека экономической переводной литературы