Категория: Бланки/Образцы

Документальное оформление списания с учета и обновления материальных ценностей

71. Списание с учета зданий, сооружений, вооружения, военной техники и других материальных ценностей в Вооруженных Силах производится в установленном порядке.

72. Списание с учета материальных ценностей, снятых с вооружения (снабжения), а также пришедших в негодность при испытаниях или по истечении установленных сроков эксплуатации (хранения, годности), если они по своему качественному (техническому) состоянию не могут быть отремонтированы (приведены в состояние годности) и использованы по прямому назначению, оформляется:

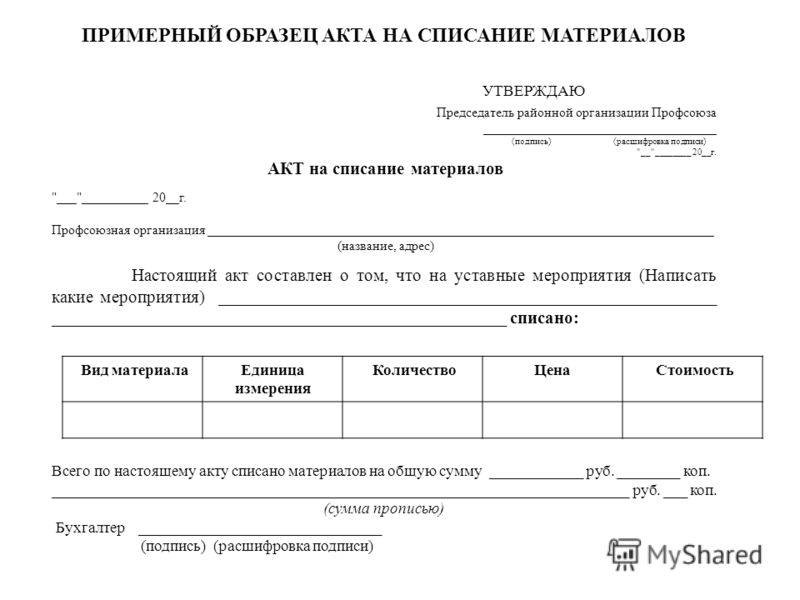

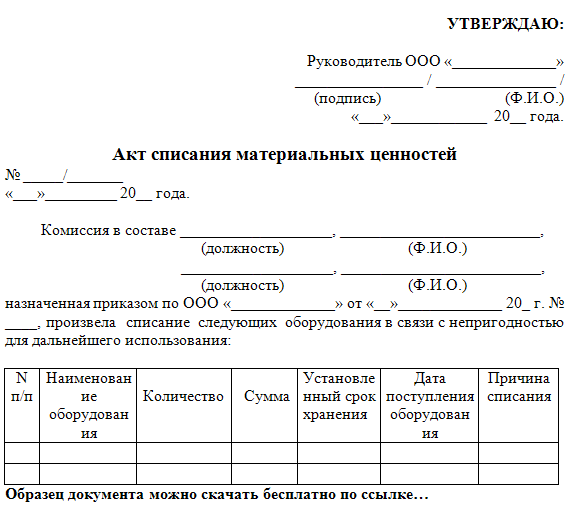

основных средств (кроме транспортных средств и литературы в библиотеках) - актом о списании основных средств в бюджетных учреждениях (форма N ОС-4 бюдж.);

транспортных средств - актом о списании транспортных средств в бюджетных учреждениях (форма N ОС-4а бюдж.);

литературы в библиотеках - актом о списании исключенной из библиотеки литературы в бюджетных учреждениях (форма N 444);

малоценных предметов - актом о списании малоценных предметов (форма N 443);

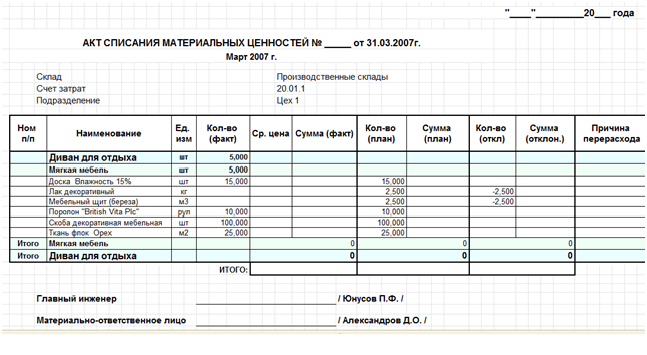

материальных запасов - актом о списании материальных запасов (форма N 230), актом (форма N 15).

Акты на списание специальных установок (агрегатов, оборудования), смонтированных на шасси колесных (гусеничных) машин (прицепов) и на самолетах, вертолетах, планерах, беспилотных разведчиках и воздухоплавательной технике (далее именуются - летательные аппараты), составляются раздельно на инвентарные объекты основных средств: установку (агрегат, оборудование) и базовую машину (прицеп).

Автомобильная, бронетанковая техника и летательные аппараты списываются только после списания (снятия и оприходования) установленного на них оборудования.

Литература библиотек списывается в соответствии с требованиями Руководства по библиотечному делу в Вооруженных Силах Российской Федерации*(16).

73. Списание материальных ценностей производится:

основных средств - по первоначальной (восстановительной) стоимости;

нематериальных активов и малоценных предметов - по первоначальной стоимости;

материальных запасов - по фактической учетной стоимости.

74. Акты на списание материальных ценностей составляются комиссиями, назначаемыми руководителем военного учреждения, а в установленных случаях - руководителем вышестоящего военного учреждения.

В состав комиссий обязательно включаются должностные лица служб, осуществляющих обеспечение материальными ценностями, которые подлежат списанию. В комиссию по списанию мебели, казарменного инвентаря и противопожарного оборудования должен входить представитель квартирно-эксплуатационного органа.

Акт на списание вещевого имущества проверяется заместителем руководителя военного учреждения по тылу, которым делается заключение в акте о правильности произведенной выбраковки этого имущества.

Права должностных лиц по утверждению актов на списание материальных ценностей в Министерстве обороны определяются Министром обороны Российской Федерации.

75. Акт на списание материальных ценностей, утверждаемый руководителем военного учреждения, составляется в одном экземпляре.

Акт на списание материальных ценностей, представляемый на утверждение руководителю вышестоящего военного учреждения, составляется в двух экземплярах.

После утверждения первый экземпляр акта возвращается в военное учреждение для списания с учета материальных ценностей. Второй экземпляр с отметкой об уничтожении формуляра (паспорта) хранится в делах финансового органа вышестоящего военного учреждения, руководитель которого утвердил акт о списании материальных ценностей.

76. Материальные ценности, утраченные вследствие гибели, уничтожения, незаконного расходования и хищения, а также испорченные и преждевременно пришедшие в негодность, списываются с учета по актам, указанным в пункте 72 Руководства.

77. Недостачи материальных ценностей (материальных запасов), выявленные при инвентаризации (ревизии, проверке), в пределах норм естественной убыли списываются с учета на основании акта о результатах инвентаризации (форма N 835) и ведомости расхождений по результатам инвентаризации (форма N 836).

78. Вещевое имущество, выданное военнослужащим, проходящим военную службу по контракту, кроме подлежащего в установленном порядке возврату, списывается с карточек количественно-суммового учета материальных ценностей (форма N 296) и книги складского учета материалов (форма N М-17) при выдаче по накладной (требованию) по форме N 434 или ведомости (форма N 8) в пределах норм и сроков снабжения (независимо от стоимости).

В аналогичном порядке списываются выданные военнослужащим, проходящим военную службу по призыву, перчатки зимние солдатские, чехлы белые на фуражки матросские, воротники форменные, галстуки, рукавицы брезентовые и перчатки кирзовые, носовые платки, подворотнички, погоны, петлицы и знаки различия, портянки летние, байковые и суконные, носки.

79. Выданные и израсходованные продукты питания списываются с учета на основании ведомости (форма N 8), акта о списании материальных запасов (форма N 230), меню-требования (форма N 299), раскладки-накладной (форма N 22).

Учет военнослужащих, питающихся в столовой (на камбузе) и получающих продовольственный паек на руки, ведется в книге учета движения питающихся (форма N 42).

80. По накладной (требованию) по форме N 434, ведомости (форма N 8), ведомости выдачи материалов на нужды учреждения (форма N 410) прямым расходом с учета в финансовом органе списываются выданные со склада в соответствии с утвержденными нормами следующие материальные запасы:

материалы для чистки, смазки и хранения вооружения, военной техники, других материальных средств;

тетради, писчая бумага и канцелярские принадлежности;

выдаваемые военнослужащим, проходящим военную службу по призыву, мыло для банных, туалетных и санитарно-гигиенических нужд, мелкая металлическая фурнитура;

электрические лампочки, заряды к огнетушителям, расходные материалы (клей, гвозди и т.п.);

другие материалы, определяемые соответствующими заказывающими управлениями (службами) видов Вооруженных Сил, главными и центральными управлениями Министерства обороны по согласованию с Главным управлением военного бюджета и финансирования Министерства обороны.

81. Списание горючего, израсходованного при эксплуатации летательных аппаратов, осуществляется по актам о списании материальных запасов (форма N 230) на основании полетных листов, при эксплуатации стационарных и передвижных агрегатов (станций) - рабочих листов агрегатов (форма N 17), при эксплуатации силовых агрегатов радиорелейных (тропосферных) станций и аппаратных наземных узлов связи - записей в машинных журналах электрических агрегатов, при эксплуатации другой техники - путевых листов установленной формы*(17).

82. Расходные и эксплуатационные материалы, ракетное топливо, горючее, запасные части и ЗИП, израсходованные на регламентные работы, техническое обслуживание и ремонт вооружения, военной техники, других материальных ценностей, при проведении анализов (испытаний), а также на текущие производственные и хозяйственно-бытовые нужды, списываются в соответствии с действующими нормами с подразделений, в том числе и ремонтных, по акту о списании материальных запасов (форма N 230), если не установлен иной порядок их списания.

83. Материальные ценности, выданные подразделениям (подсобным хозяйствам) для изготовления продукции, составления смеси, списываются с одного материально ответственного лица и записываются за другим. Списание с учета военного учреждения таких материальных ценностей производится на основании акта приемки изготовленной продукции (форма N 15).

84. Материальные ценности, числящиеся за военнослужащими, убывшими в другие военные учреждения, списываются с учета на основании аттестата (форма N 21), актов (форма N ОС-1 бюдж.), накладных (требований) по форме N 434. Материальные ценности, выданные увольняемым в запас военнослужащим, проходящим военную службу по призыву, списываются с учета по накладным (требованиям) по форме N 434 или ведомостям (форма N 8).

85. Закладка вооружения, военной техники и других материальных ценностей на длительное хранение и их обновление оформляются актом (форма N 10).

Учет материальных ценностей, находящихся на длительном хранении, ведется отдельно от текущих запасов.

Особенности организации и ведения учета материальных ценностей материально ответственными лицами в подразделении (ремонтном подразделении), на складе военного учреждения

86. Учет материальных ценностей в подразделении (кроме бронетанковой, автомобильной техники и имущества, а также инженерной техники и горючего) ведется старшиной, в ремонтном подразделении - командиром подразделения или лицом, назначенным руководителем военного учреждения, на складе военного учреждения - начальником склада.

Учет материальных ценностей в подразделении, расположенном отдельно от своего военного учреждения, ведется лицами, назначенными приказом руководителя военного учреждения.

Учет ведется в учетных регистрах, поименованных в пунктах 47 и 50 Руководства.

Учет основных средств, малоценных предметов и материальных запасов ведется по видам номенклатуры (ракетно-артиллерийское вооружение, боеприпасы, инженерное имущество, средства связи, вещевое имущество и т.д.).

Материальные ценности, поступившие или отправленные (сданные) из подразделения или склада, приходуются (списываются) по учетным регистрам в тот же день. Данные этих регистров должны отражать наличие материальных ценностей на каждый день.

Учет бронетанковой, автомобильной техники и имущества автобронетанковой службы, а также инженерной техники и горючего в подразделении, расположенном или действующем со своим военным учреждением, не ведется. Этот учет ведется в финансовом органе за каждое подразделение.

87. Старшиной подразделения учет материальных ценностей, выданных военнослужащим, проходящим военную службу по призыву, в личное пользование, ведется в карточке учета (форма N 45), во временное пользование оружия и боеприпасов для несения караульной службы (на учения, занятия и для выполнения других задач) - в книге выдачи оружия и боеприпасов, во временное пользование других материальных ценностей - в книге учета (форма N 37).

88. В каждом помещении (комнате) вывешивается опись (форма N 65) находящихся в нем (ней) материальных ценностей. Опись подписывается материально ответственным лицом. В описи, вывешиваемой в комнате для хранения оружия, указывается количество пирамид, шкафов, ящиков, стендов, плакатов и другого имущества, хранящегося в этой комнате. В описи указываются также номера шкафов и какой печатью они опечатаны.

89. В подразделении, производящем самостоятельную заправку военной техники горючим, выдача водителям машин горючего производится по ведомости (форма N 8) или заборной карте (форма N 431) под подпись. Количество выданного горючего записывается заправщиком в путевой лист каждой заправленной машины.

Заправка горючим стационарных и передвижных агрегатов (станций) производится по рабочим листам (форма N 17) под подпись мотористов (начальников станций) в ведомости (форма N 8) или заборной карте (форма N 431).

Горючее, полученное на складе (заправочном пункте) военного учреждения подразделением, производящим самостоятельную заправку военной техники, учитывается в этом подразделении по книге складского учета материалов (форма N М-17). Списание горючего с подразделения производится по акту о списании материальных запасов (форма N 230), составляемому на основании данных оформленных путевых листов установленной формы и рабочих листов (форма N 17).

90. Продукты питания, полученные подразделением, расположенным отдельно от военного учреждения, учитываются в книге складского учета материалов (форма N М-17). Выдача их в столовую (на камбуз) производится на основании раскладки-накладной на выдачу продуктов для приготовления пищи (форма N 22). Списание с учета продуктов, израсходованных для приготовления пищи, производится в этом случае также по раскладке-накладной (форма N 22).

91. Командиру подразделения, расположенного или действующего отдельно от своего военного учреждения (на учении, полигоне и т.д.) и получающего самостоятельно горючее и продовольствие со складов (баз) объединения, поставщиков или от других военных учреждений, выдаются под отчет бланки доверенностей формы N М-2 и бланки аттестатов формы N 21, на которых проставляются мастичные гербовые печати военного учреждения.

Корешки использованных доверенностей и аттестатов вместе с другими оправдательными документами по операциям с денежными средствами и материальными ценностями командиром подразделения сдаются в финансовый орган по реестру (форма N 442) в соответствии с утвержденным графиком документооборота военного учреждения.

92. При убытии военнослужащих из подразделения в одиночном порядке выдача им продовольствия производится по аттестату (форма N 21).

93. Учет материальных ценностей неприкосновенного запаса ведется финансовым органом в отдельной картотеке.

Особенности учета операций по исполнению сметы доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников

Основные средства и другие долгосрочные вложения

94. На субсчетах счета 01 "Основные средства" ведется бухгалтерский учет наличия и движения основных средств, находящихся в оперативном управлении Министерства обороны. Учет основных средств ведется по группам, открываемым к соответствующим субсчетам счета 01, согласно главе 1 Инструкции.

Бухгалтерский учет казарменно-жилищного фонда, коммунальных сооружений и земельных участков, используемых в Вооруженных Силах, осуществляется в квартирно-эксплуатационных органах.

Учет вооружения, военной техники и других материальных ценностей, относящихся к основным средствам, ведется по группам и видам согласно перечням, разработанным заказывающими управлениями (службами) видов Вооруженных Сил, главными и центральными управлениями Министерства обороны по закрепленной за ними номенклатуре и утвержденным в установленном порядке.

Основные средства, полученные и переданные в порядке централизованного снабжения, учитываются в финансовом органе отдельно.

95. На субсчете 010 "Здания" по группе номер 1 в том числе учитываются казарменный фонд и помещения, переоборудованные под жилые квартиры из нежилых помещений.

На данном субсчете не учитываются приобретенные военными учреждениями квартиры, в том числе полученные от подрядных организаций по результатам участия в долевом строительстве жилых домов.

96. На субсчете 019 "Прочие основные средства" по группе номер 9 в составе прочих видов специальных (военных) основных средств учитываются не отражаемые по другим субсчетам счета 01 вооружение и военная техника:

комплексы различных видов оружия и средств, обеспечивающих его применение: оружие, системы его наведения, пуска, управления, боеприпасы, другие технические средства вооруженной борьбы;

технические средства, обеспечивающие возможность эффективного применения вооружения и рационального использования воинского труда: инженерная, аэродромная, радиолокационная, полигонная, учебная, дорожная, мостовая техника, технические средства связи, тылового обеспечения, техника противовоздушной обороны, наблюдения, разведки и противохимической защиты и др.

97. Основные средства (кроме библиотечного фонда) отражаются в бухгалтерском учете и отчетности военных учреждений по первоначальной стоимости, которая определяется в установленном порядке по фактическим расходам на их приобретение, сооружение и изготовление, включая налог на добавленную стоимость (кроме приобретения за счет средств, полученных от приносящей доход деятельности), или по восстановительной стоимости, определяемой по результатам переоценки.

Изменение первоначальной стоимости допускается в случаях переоценки, достройки, дооборудования, реконструкции, модернизации и частичной ликвидации объектов основных средств.

Книги, учебники и другие издания, включенные в фонд библиотек, учитываются по номинальной цене, включая стоимость переплета.

Стоимость тары, в которой поступили основные средства, в первоначальную стоимость не включается.

Расходы по капитальному ремонту на увеличение стоимости основных средств не относятся.

В первоначальную стоимость зданий, сооружений и передаточных устройств, законченных строительством и принятых в эксплуатацию, включаются расходы, учтенные на субсчетах 203 "Расходы по бюджету на капитальное строительство", 224 "Расходы на капитальное строительство за счет средств на содержание и развитие материально-технической базы", 225 "Расходы по целевым средствам на содержание учреждения и другие мероприятия".

В первоначальную стоимость зданий и сооружений включается также учтенная на перечисленных выше субсчетах стоимость работ по их реконструкции.

Принятие к учету объектов основных средств, законченных строительством и подлежащих государственной регистрации в установленных действующим законодательством случаях, осуществляется при наличии документов, подтверждающих эту регистрацию.

Оприходование основных средств, поступивших в других случаях, производится:

в централизованном порядке от поставщика - по стоимости, указанной в документах поставщика, скорректированной с учетом суммы согласно извещению (форма N 280) и увеличенной на транспортно-заготовительные расходы, понесенные грузополучателем;

от военного учреждения - по стоимости, указанной в сопроводительных документах, увеличенной на сумму транспортно-заготовительных расходов по доставке, понесенных грузополучателем, за счет средств, выделенных на приобретение материальных ценностей;

закупленных военным учреждением - по фактической стоимости приобретения;

безвозмездно полученных - по рыночной стоимости с учетом ранее начисленного износа, размер которого пересчитывается исходя из этой стоимости;

в качестве выявленных излишков - по рыночной стоимости (в случае выявления излишков, образовавшихся из-за неправильного списания или неполного оприходования объектов основных средств, фактическая стоимость которых превышает рыночную, включение их в учет производится по фактической стоимости);

изготовленных хозяйственным способом (кроме нового строительства и реконструкции зданий и сооружений) - по стоимости изготовления.

Расходы по изготовлению основных средств хозяйственным способом аккумулируются на субсчете 222 "Расходы по изготовлению и переработке материалов", а после окончания работ относятся на субсчет 080 "Готовая продукция".

Готовые объекты включаются в состав основных средств на основании акта по форме N ОС-1 бюдж.

Передача основных средств внутри военного учреждения или между военными учреждениями, обслуживаемыми одним финансовым органом, в системном учете не отражается. Соответствующие записи производятся только в формах N ОС-6 бюдж. ОС-10, ОС-13.

Выбывшие основные средства в связи с передачей их другим военным учреждениям в централизованном порядке или недостачей списываются с учета военного учреждения по балансовой стоимости.

Передача военными учреждениями основных средств юридическим и физическим лицам в безвозмездном порядке производится в установленном порядке по рыночной стоимости.

Продажа основных средств (а также других материальных ценностей) в Министерстве обороны производится в установленном порядке. Порядок учета и использования средств, поступающих от продажи, уточняется в соответствии с федеральным законом о федеральном бюджете на очередной финансовый год и доводится до военных учреждений отдельно.

98. На субсчете 020 "Износ основных средств" ведется учет сумм начисленного износа по основным средствам.

Износ вооружения, военной техники, других объектов основных средств военными учреждениями начисляется в соответствии с нормами износа, установленными перечнями, указанными в пункте 94 настоящего Руководства, Годовыми нормами износа по основным фондам учреждений и организаций, состоящих на государственном бюджете, утвержденными Госпланом СССР, Министерством финансов СССР, Госстроем СССР и ЦСУ СССР 28 июня 1974 г. в соответствии с постановлением Совета Министров СССР от 11 ноября 1973 г. N 824*(18).

По основным средствам, не перечисленным в названных документах, износ определяется по Единым нормам амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденным постановлением Совета Министров СССР от 22 октября 1990 г. N 1072.

При изменении первоначальной стоимости объектов основных средств в результате их достройки, дооборудования, модернизации и реконструкции износ не корректируется.

99. На субсчете 031 "Нематериальные активы" ведется учет наличия и движения нематериальных активов, в том числе квартир, полученных в жилом доме, построенном при долевом участии, а также приобретенных военным учреждением у сторонних организаций.

Учет поступления и выбытия нематериальных активов (в том числе в порядке централизованного снабжения) ведется в порядке, Установленном для учета основных средств.

Износ на нематериальные активы не начисляется.

В отдельных случаях организации при осуществлении хозяйственной деятельности используют не принадлежащие им средства, находящиеся у них во временном пользовании, распоряжении или на ответственном хранении. Для обобщения информации о наличии и движении такого имущества, а также условных правах и обязательствах организации, для отражения совершаемых с ними операций используются забалансовые счета. Особенность забалансовых счетов состоит в том, что учет операций на них ведут методом простой записи, то есть либо только по дебету, либо только по кредиту одного забалансового счета. Забалансовые счета не корреспондируют ни друг с другом, ни с другими счетами бухгалтерского учета. Остатки забалансовых счетов в балансе не отражаются, в валюту баланса не включаются. Их показывают отдельно, за балансом.

Виды имущества и обязательств, которые подлежат учету на забалансовых счетах, определены Планом счетов бухгалтерского учета и Инструкцией по его применению (утвержден приказом Минфина от 31 октября 2000 г. № 94н).

Планом счетов бухгалтерского учета предусмотрено 11 забалансовых счетов:

001 –арендованные основные средства;

002 – товарно-материальные ценности, принятые на ответственное хранение;

003 –материалы, принятые в переработку;

004 – товары, принятые на комиссию;

005 – оборудование, принятое для монтажа;

006 – бланки строгой отчетности;

007 – списанная в убыток задолженность неплатежеспособных дебиторов;

008 – обеспечения обязательств и платежей полученные;

009 – обеспечения обязательств и платежей выданные;

010 – износ основных средств;

011 – основные средства, сданные в аренду.

Рассмотрим особенности учета различных активов на перечисленных забалансовых счетах.

Арендатор учитывает арендованные основные средства, полученные от их собственника в соответствии с договором текущей аренды, на забалансовом счете 001 «Арендованные основные средства». Основанием для открытия этого счета является акт приема-передачи арендованных основных средств. Арендованные основные средства учитывают на счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды. Если оценка основных средств в договоре аренды отсутствует, то ее следует запросить у арендодателя отдельным письмом. Информацию о стоимости арендованного имущества может быть получена также путем запроса у арендодателя копии инвентарной карточки арендованного объекта по форме ОС-6 (утв. Постановлением Госкомстата России от 21.01.2003 г. № 7).

Аналитический учет арендованных основных средств ведут по объектам, полученным в аренду, и арендодателям. Арендованные основные средства, находящиеся за пределами России, учитывают на счете 001 обособленно.

Согласно п. 14 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, для организации аналитического учета арендованных основных средств рекомендуется открывать инвентарную карточку. При этом арендатор может не присваивать инвентарные номера объектам арендованных основных средств, а использовать инвентарные номера, присвоенные им арендодателем.

При поступлении арендованных основных средств на их стоимость, указанную в договоре аренды, делают запись:

Дебет сч. 001 «Арендованные основные средства».

Стоимость арендованных основных средств при их возвращении арендодателю отражают в учете записью:

Кредит сч. 001 «Арендованные основные средства».

ООО «Маргарита» в январе 2008 г. получило в аренду от ООО «Поворот» станок. Согласно договору аренды стоимость станка составляет 250 000 руб. В сентябре станок был возвращен собственнику. В бухгалтерском учете ООО «Маргарита» должны быть сделаны следующие записи:

Дебет сч. 001 «Арендованные основные средства» – 250 000 руб. – отражено поступление основного средства, полученного в аренду.

Сентябрь 2008 г.

Кредит сч. 001 «Арендованные основные средства» – 250 000 руб. – отражено выбытие основного средства.

Основные средства, учитываемые на забалансовых счетах, не признаются объектом налогообложения по налогу на имущество организаций (письмо Минфина от 15.05.2006 г. № 03-06-01-04/101, письмо УМНС по г. Москве от 9.06.2004 г. № 23-10/1/38452).

Товарно-материальные ценности принимаются организацией на ответственное хранение в следующих случаях:

Для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение, используют забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Поступившие в организацию и принятые на ответственное хранение товарно-материальные ценности отражают в учете записью:

Дебет сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение»,

а их списание с учета записью:

Кредит сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение».

В случае, если товарно-материальные ценности поступили в организацию в соответствии с договором хранения, основанием для их принятия к учету у хранителя является акт МХ-1 «Акт о приеме-передаче товарно-материальных ценностей на хранение», унифицированная форма которого утверждена постановлением Госкомстата России от 09.08.1999 № 66. Соответственно основанием для списания этих ценностей с учета будет акт МХ-3 «Акт о возврате товарно-материальных ценностей, сданных на хранение».

В случае, если поступили товарно-материальные ценности, право собственности на которые к организации не перешло, то основанием для их принятия к учету является накладная ТОРГ-12. Списание таких товаров с учета производится на основании этой же накладной, но только после оформления записи по оплате кредиторской задолженности за полученные товарно-материальные ценности.

В случае, если товарно-материальные ценности поступили в организацию ошибочно, они могут быть приняты к учету на основании акта о приемке товара, поступившего без счета поставщика (форма ТОРГ-4). Унифицированная форма этого документа утверждена Постановлением Госкомстата России от 25.12.1998 г. № 132. В соответствии с указаниями по применению и заполнению унифицированных форм данный документ может применяться для оформления любого поступления материалов в организацию по фактическому наличию.

В случае, если товарно-материальные ценности приобретены комиссионером для комитента, они принимаются к учету в стоимости, указанной в товарных накладных. Списание таких товарно-материальных ценностей производится на дату передачи их комитенту.

Аналитический учет по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» ведется по организациям-владельцам, по видам, сортам и местам хранения.

В отдельных случаях организации могут поручать другим организациям (подрядчикам) изготовление продукции из собственного сырья – давальческого сырья.

Гражданским законодательством договор на переработку сырья на давальческих условиях не выделен в самостоятельный вид договора.

Операции с давальческим сырьем (материалами) квалифицируются гражданским законодательством как разновидность договора подряда, которая предполагает выполнение подрядчиком работ с использованием материала заказчика.

Согласно ст. 403 Гражданского кодекса Российской Федерации договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику.

В соответствии со ст. 209 Гражданского кодекса РФ право собственности на переданные заказчиком подрядчику для переработки (обработки) сырье или материалы остается у организации-заказчика, а согласно ст. 211 Гражданского кодекса РФ, риск случайной гибели или случайного повреждения имущества несет его собственник, если иное не предусмотрено законом или договором.

В соответствии со ст. 714 Гражданского кодекса РФ подрядчик несет ответственность за сохранность предоставленных заказчиком материала, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда.

Полученные от заказчика материалы и изготовленная из них продукция, находящиеся во владении подрядчика, но принадлежащие заказчику на праве собственности, отражаются соответственно на счетах 003 «Материалы, принятые в переработку» и 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций счет 003 «Материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем.

Основанием для принятия к учету давальческого сырья является накладная на отпуск материалов на сторону, полученная от заказчика (форма № М-15), утвержденная постановлением Госкомстата России от 30.10.1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». В настоящее время не утверждена унифицированная форма по поступлению давальческого сырья, поэтому в накладной, в графе «Основание» обязательно делается запись «На давальческих условиях по договору № ___». При поступлении давальческого сырья оформляется приходный ордер по форме № М-4, на данном документе также указывается, что сырье поступило в организацию на давальческих условиях.

Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договорах. Данное правило оценки давальческого сырья в учете организации-подрядчика подчеркивает, что на забалансовом счете 003 «Материалы, принятые в переработку» отражается ответственность подрядчика за сохранность полученных от заказчика материалов.

Прекращает эту ответственность факт приема заказчиком обработанных (переработанных) материалов как результат выполненных работ. Списываться со счета 003 «Материалы, принятые в переработку» материалы должны не в момент передачи их в производство (переработку), а в момент возврата выпущенной продукции заказчику.

Стоимость материалов (давальческого сырья), полученных от заказчика, согласно приемо-сдаточным документам отражается подрядчиком в учете записью:

Дебет сч. 003 «Материалы, принятые в переработку».

Списание материалов производится после их использования в производственном процессе на основании отчета об израсходованных материалах, принятого заказчиком. Израсходованные материалы заказчика подрядчик списывает записью:

Кредит сч. 003 «Материалы, принятые в переработку».

Аналитический учет по счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Продукция, произведенная из материалов заказчика, приходуется записью:

Дебет сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение»,

а ее передача заказчику отражается в учете подрядчика записью

Кредит сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Факт передачи продукции, изготовленной из давальческого сырья, оформляется актом приемки-сдачи выполненных работ. Поскольку в соответствии со ст. 39 НК РФ передача заказчиком подрядчику материалов для переработки и передача подрядчиком заказчику готовой продукции, не влекущие за собой перехода права собственности на это имущество, не являются реализацией товаров, то эти операции не облагаются налогом на добавленную стоимость.

Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением сырья и материалов заказчика).

В отдельных случаях организации – собственники продукции, (товаров) с целью ускорения процесса их продажи прибегают к услугам посредников на основании заключенного с ними договора комиссии.

Правоотношения сторон по договору комиссии регулируются гл. 51 ГК РФ.

Основной особенностью договора комиссии является то, что в соответствии со ст. 996 ГК РФ продукция (товар), поступившая к комиссионеру от комитента либо приобретенная комиссионером за счет комитента, является собственностью комитента, т. е. право собственности на продукцию (товар) от комитента к комиссионеру не переходит.

Поскольку в процессе исполнения договора комиссии право собственности на эту продукцию переходит от комитента непосредственно к покупателям, комиссионер от начала до конца исполнения своих обязательств, не являясь собственником полученной продукции (товаров), ведет ее учет на забалансовом счете 004 «Товары, принятые на комиссию». Учет на счете 004 «Товары, принятые на комиссию» ведется в ценах, предусмотренных в приемо-сдаточных документах, оформленных обеими сторонами договора комиссии в момент передачи товара комиссионеру.

Согласно п. 14 ПБУ 5/01, п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина от 28.12.2001 г. № 119н, товары, поступившие для реализации по договору комиссии, учитываются по ценам, согласованным с комитентом, включая налог на добавленную стоимость.

Основанием для принятия на учет товаров, полученных от комитента, является накладная ТОРГ-12 или товарно-транспортная накладная. Полученные от комитента товары отражают в учете записью:

Дебет сч. 004 «Товары, принятые на комиссию».

Списание товаров производится по мере их продажи на основании отгрузочных документов, оформленных на имя покупателей.

Реализованные товары списывают записью:

Кредит сч. 004 «Товары, принятые на комиссию».

Аналитический учет по счету 004 «Товары, принятые на комиссию» ведется по видам продукции (товаров) и по комитентам.

При строительстве объектов организации-заказчики могут приобретать для строящихся объектов оборудование, требующее монтажа, и передавать его для монтажа подрядчикам. При этом оборудование остается собственностью заказчика и продолжает учитываться у него на счете 07 «Оборудование к установке».

Подрядчики, выполняющие строительно-монтажные работы, учитывают принятое от заказчиков оборудование на забалансовом счете 005 «Оборудование, принятое для монтажа». Подрядчик должен обеспечить контроль за сохранностью, наличием и движением оборудования, передаваемого заказчиком для монтажа.

Учет осуществляется по заказчикам и видам оборудования по ценам, указанным в договорах. Оборудования может быть принято на учет у подрядчика по счету 005 «Оборудование, принятое для монтажа» если выполнены следующие условия:

Приемка оборудования у подрядчика оформляется актом приемки-сдачи оборудования в монтаж (форма № ОС-15).

Организация-подрядчик учитывает данное оборудование следующими записями:

Дебет сч. 005 «Оборудование, принятое для монтажа»

- отражается стоимость оборудования, принятого в монтаж;

Дебет сч. 20 «Основное производство»

Кредит сч. 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 23 «Вспомогательные производства» и др. - отражаются затраты на монтаж полученного оборудования;

Дебет сч. 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи»

- признана выручка от выполнения работ по монтажу оборудования;

Дебет сч. 90 «Продажи»

Кредит счета 20 «Основное производство»

– списывается себестоимость выполненных работ по монтажу оборудования.

Данный вариант записей производится в учете подрядчика при выполнении им работ исключительно в части монтажа оборудования. Если подрядчик осуществляет строительство, в том числе производит монтаж оборудования, в его учете производится запись по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 сч. Продажи» на общую стоимость работ по договору, а в дебет счета 90 «Продажи» списываются собранные на счете 20 «Основное производство» затраты, включающие в себя в качестве составной части затраты на монтаж оборудования;

Кредит сч. 005 «Оборудование, принятое для монтажа» - списывается с учета стоимость оборудования, ранее принятого в монтаж, при передаче его организации-заказчику.

Аналитический учет по счету 005 «Оборудование, принятое для монтажа» ведется по заказчикам, а также отдельным объектам или агрегатам.

Каждая организация в своей работе использует большое количество различных бланков. Они применяются для оформления кассовых операций, поступления товаров и материалов, проведения инвентаризации и т. д. Среди всего многообразия бланков есть группа, которая именуется бланками строгой отчетности (БСО). Основное их отличие от других бланков состоит в том, что они должны обязательно изготавливаться типографским способом.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрено, что организации сами должны устанавливать порядок использования и учета бланков форм первичной документации, в том числе и строгой отчетности. В связи с этим организациям следует: утвердить перечень бланков строгой отчетности.

Такие бланки учитываются по специальным правилам.

Однако отдельных правил по учету БСО на данный момент законодательством не предусмотрено. Поэтому организациям рекомендовано руководствоваться Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 г. № 105, и Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 31.03.2005 г. № 171, где изложен порядок поступления, учета и хранения бланков строгой отчетности в организациях. Приобретенные бланки поступают в организацию вместе с копией сопроводительного документа (накладной, квитанции и т. д.) с указанием наименования бланков, их серии, номеров и стоимости.

Приказом руководителя создается комиссия для принятия БСО в организацию.

Руководитель назначает также работника, ответственного за хранение бланков строгой отчетности (обычно это кассир организации), с которым руководитель обязан заключить договор о полной материальной ответственности. Бланки принимает работник, ответственный за их хранение, в присутствии комиссии. При этом проверяется соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах, и составляется акт о поступлении в организацию БСО. Этот акт утверждается руководителем организации и является основанием для принятия бланков на учет. Форма акта не установлена, поэтому она может быть определена организацией самостоятельно.

Бланки строгой отчетности должны храниться в сейфах или металлических шкафах. Если в организации бланков немного, то они обычно хранятся в кассе организации, поскольку она уже оборудована для хранения ценностей. Если организация получает бланки в большом количестве, то они могут храниться в специально оборудованных помещениях, в условиях, исключающих их порчу и хищение. По окончании рабочего дня места хранения бланков опечатываются или опломбировываются.

Учет БСО ведется в книге по учету бланков. Записи в книгу учета производятся при любом движении бланков. Листы в ней должны быть пронумерованы, прошнурованы, скреплены печатью и подписаны руководителем и главным бухгалтером организации. На каждый вид бланков строгой отчетности должна быть заведена отдельная книга. Если в организации бланков немного, то на основании решения руководителя организации можно вести единую книгу учета. В таком случае в книге выделяется необходимое количество страниц для учета каждого вида бланков отдельно от других бланков. Форма книги законодательно не установлена, поэтому организация разрабатывает ее самостоятельно.

Все хозяйственные операции по движению БСО оформляются первичными учетными документами. При поступлении бланков заполняется приходный ордер по форме № М-4 с указанием серий и номеров бланков. Бланки строгой отчетности должны выдаваться под отчет материально ответственным лицам по накладной (форма № М-11), где указываются их серии и номера, или под подпись в книге.

Подотчетное лицо, которому выданы бланки для работы, представляет в бухгалтерию организации отчет об их использовании (в произвольной форме). Если при использовании бланков в организации остаются корешки бланков, то они прикладываются к отчету. Если какие-то бланки испорчены, то они перечеркиваются и также прилагаются к отчету. Периодичность представления отчетов устанавливается руководителем организации, но, на наш взгляд, она должна быть не реже, чем раз в месяц. БСО, как и все другие объекты бухгалтерского учета, подлежат инвентаризации, которая в силу п. 20 Положения об осуществлении наличных денежных расчетов проводится одновременно с инвентаризацией наличных денежных средств и кассовых документов. Для инвентаризации бланков используют унифицированную форму № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную Постановлением Госкомстата России от 18.08.1998 г. № 88. Копии использованных бланков (либо корешки) хранятся в организации не менее пяти лет. После того, как установленный срок хранения закончится и пройдет один месяц со дня последней инвентаризации, использованные бланки уничтожают. При этом составляют акт на списание и уничтожение документов строгой отчетности. Его подписывает руководитель организации. Испорченные, а также изъятые из обращения бланки списывают и уничтожают по акту. Форму такого акта организация также разрабатывает самостоятельно.

В настоящее время отсутствуют единые правила учета расходов на изготовление или приобретение БСО в бухгалтерском учете.

Согласно Плану счетов бухгалтерского учета для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности (квитанционных книжек, бланков удостоверений, дипломов, абонементов, талонов, билетов, бланков товарно-сопроводительных документов и т. п.) предназначен забалансовый счет 006 «Бланки строгой отчетности».

Учет по счету 006 ведется в условной оценке. Поступление в организацию бланков строгой отчетности отражается записью по дебету счета 006 «Бланки строгой отчетности». Пронумерованные, сброшюрованные бланки выдаются под отчет материально ответственным лицам, что отражается в аналитических регистрах по учету бланков строгой отчетности.

По мере расходования бланков строгой отчетности производится запись по кредиту счета 006 «Бланки строгой отчетности». Аналогичная запись производится по окончании сроков хранения бланков строгой отчетности, при этом они подлежат уничтожению и списанию с забалансового счета 006 «Бланки строгой отчетности».

Способ учета бланков (на балансе организации или за балансом) зависит в первую очередь от вида бланков.

Стоимость бланков, предназначенных для отражения отдельных хозяйственных операций (например, бланков квитанций и т. п.), можно сразу списывать на расходы и в дальнейшем учитывать за балансом на счете 006 «Бланки строгой отчетности».

При этом бланки, представляющие собой денежные документы, например оплаченные талоны на ГСМ, учитывать за балансом нельзя. Их нужно обязательно учитывать на балансе.

Нельзя учитывать за балансом и бланки трудовых книжек (вкладышей), поскольку при их оформлении за них с работников взимается плата. Такие бланки следует учитывать на счете 10 «Материалы» и списывать их стоимость на расходы по мере фактического использования.

Одни организации учитывают бланки строгой отчетности на счете 10 «Материалы» (по стоимости их приобретения или изготовления), а затем списывают их стоимость с этого счета на расходы по мере выдачи для использования.

Другие организации расходы на приобретение бланков сразу относят в дебет счетов учета затрат (20, 25, 26, 44), поскольку эти расходы несущественны. А затем учет бланков ведут на забалансовом счете 006 «Бланки строгой отчетности».

Организация заказала бланки квитанций в количестве 3000 шт. для расчетов с населением в типографии ООО «Спецбланк» на сумму 3540 руб. (в том числе НДС – 540 руб.).

29 сентября 2007 г. бланки были получены по накладной № 1022 от 29.09.2007 г.

1 октября 2005 г. были выданы работнику организации под отчет 300 шт. бланков, а 31 октября 2007 г. он отчитался за 264 бланка.

Согласно учетной политике организации учет БСО ведется на забалансовом счете 006 «Бланки строгой отчетности» в условной оценке (1 бланк = 1 руб.).

В бухгалтерском учете должны быть сделаны следующие записи:

За балансом на 1 ноября 2007 г. на субсчетах к счету 006 числятся:

БСО на хранении – 2700 руб. (3000 шт. – 300 шт.);

БСО у подотчетного лица – 36 руб. (300 шт. – 264 шт.).

В налоговом учете расходы организации на приобретение бланков квитанций уменьшают налоговую базу по налогу на прибыль организации в соответствии с пп. 24 п. 1 ст. 264 НК РФ как канцелярские расходы.

Дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, в соответствии с п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации списываются по решению руководителя организации либо за счет резерва по сомнительным долгам, либо на финансовые результаты деятельности организации.

Такое списание не является аннулированием задолженности. Списанная в убыток задолженность подлежит учету за балансом в течение 5 лет с момента списания с целью наблюдения за возможностью ее взыскания, если имущественное положение должника изменится в положительную сторону.

Для обобщения информации о состоянии дебиторской задолженности, списанной на убыток вследствие неплатежеспособности должников, используют счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Эта задолженность учитывается за балансом в течение 5 лет с момента списания или до момента ее погашения.

Постановка дебиторской задолженности на забалансовый счет записью по дебету счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» осуществляется одновременно со списанием с баланса дебиторской задолженности, отражаемым записью по дебету счета 91 «Прочие доходы и расходы» (63 «Резервы по сомнительным долгам») в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (62 «Расчеты с покупателями и заказчиками»).

В случае если суммы дебиторской задолженности взысканы и поступили на счет или в кассу организации, в учете производится запись по дебету счетов учета денежных средств и кредиту счета 91 «Прочие доходы и расходы». Одновременно погашенную задолженность списывают с кредита забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Запись по кредиту счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» производится также в случаях, если закончился пятилетний срок наблюдения за указанной задолженностью и возможность ее взыскания полностью исчерпана.

Аналитический учет по счету 007 ведут по каждому должнику и каждому списанному в убыток долгу.

Организации выдают и получают различные виды обеспечений по платежам.

Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она образуется вследствие неисполнения обязательств.

Согласно ст. 329 ГК РФ исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

В качестве обеспечения полученных займов, отгруженных товаров, выполненных работ, оказанных услуг используются, в частности, облигации, векселя, иные ценные бумаги и виды имущества.

Различают две группы обеспечений: «Обеспечения обязательств и платежей полученные» и «Обеспечения обязательств и платежей выданные». Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 г. № 94н) предусмотрено два забалансовых счета, одноименных с указанными группами обеспечений: счет 008 «Обеспечения обязательств и платежей полученные» и счет 009 «Обеспечения обязательств и платежей выданные». Состав объектов, отражаемых на этих счетах, содержание показателей и порядок заполнения указанных строк нормативными документами не определены. Однако согласно Инструкции по применению Плана счетов на забалансовом счете 008 «Обеспечения обязательств и платежей полученные» должны отражаться полученные отчитывающейся организацией гарантии других организаций, обеспечивающие признанные в балансе активы отчитывающейся организации (главным образом, дебиторскую задолженность любых форм). При этом должна исключаться информация об обеспечениях, не реальных к взысканию.

Учет полученных обязательств осуществляется по стоимости обязательства или стоимости, установленной договором.

Если в гарантии не указана точная сумма, то в бухгалтерском учете она принимается исходя из условий договора.

Стоимость полученных обязательств по оценочной стоимости учитывается по дебету забалансового счета 008 «Обеспечения обязательств и платежей полученные».

Суммы обеспечений, учтенные на счете 008 «Обеспечения обязательств и платежей полученные», списываются по мере погашения задолженности с кредита этого счета.

Кредитовая запись по указанному счету означает, в частности, окончание договора залога имущества ввиду полного погашения ссуды (займа), полученной залогодателем под залог имущества, а также восстановление имущества в составе собственного по истечении срока действия договора залога имущества и полного погашения залогового долга перед залогодержателем.

В учете залогодержателя суммы обеспечения, учтенные на счете 008 «Обеспечения обязательств и платежей полученные», списываются по мере погашения задолженности с кредита названного забалансового счета.

Аналитический учет по счету 008 «Обеспечения обязательств и платежей полученные» ведется по каждому полученному обеспечению.

На забалансовом счете 009 «Обеспечения обязательств и платежей выданные» должны отражаться выданные организацией гарантии, по которым несет ответственность и рискует своим имуществом отчитывающаяся организация. Гарантии, выданные под обеспечение собственных обязательств и гарантии, выданные под обеспечение обязательств других организаций, должны учитываться и раскрываться в отчетности обособленно (при существенных суммах в отдельных строках). При этом должна исключаться информация об обеспечениях с нулевыми рисками.

Все иные виды обеспечений, не отвечающие указанным выше критериям, информация по которым представляет интерес для пользователя отчетности, должны учитываться на отдельных субсчетах и раскрываться в пояснениях к бухгалтерской отчетности по формам, установленным учетной политикой организации, или в дополнительных строках справки о наличии ценностей, учитываемых на забалансовых счетах. К таковым, в частности, относятся обеспечения, гарантирующие исполнение отчитывающейся организацией своих обязательств перед кредиторами, выданные другими организациями.

Стоимость выданных обязательств по оценочной стоимости учитывается по дебету забалансового счета 009 «Обеспечения обязательств и платежей выданные».

Суммы обеспечений, учтенные на счете 009 «Обеспечения обязательств и платежей выданные», списываются по мере погашения задолженности с кредита этого счета.

Например, выдавая поручительство по векселю, организация дебетует счет 009 «Обеспечения обязательств и платежей выданные». При получении извещения об оплате выданного векселя, истечении сроков исковой давности или оплате векселя самим поручителем счет 009 «Обеспечения обязательств и платежей выданные» кредитуется.

По аналогии со счетом 008 «Обеспечения обязательств и платежей полученные» в случае, если в гарантии не указана сумма, она определяется исходя из условий договора. Аналитический учет на счете 009 «Обеспечения обязательств и платежей выданные» ведется по каждому выданному обеспечению.

Как отмечалось, в соответствии с п. 1 ст. 329 Гражданского кодекса Российской Федерации исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Заключая различные договоры, например займа или купли-продажи, стороны могут предусмотреть такой способ обеспечения исполнения обязательств, как залог. Его предметом может быть любое имущество, которое либо остается у залогодателя, либо передается залогодержателю.

В любом случае право собственности на него сохраняется за залогодателем.

Поэтому имущество, предоставленное в залог, в бухгалтерском учете залогодателя обособленно отражается на тех же счетах, на которых оно учитывалось ранее.

Гарантии, выданные в обеспечение исполнения обязательств, залогодатель учитывает на забалансовом счете 009 «Обеспечения обязательств и платежей выданные». Стоимость имущества, являющегося предметом залога, на счете 009 учитывается в сумме, в которой оно оценено сторонами в договоре о залоге.

Если основное обязательство выполнено, имущество, являющееся предметом договора о залоге и переданное ранее залогодержателю, возвращается залогодателю (п. 3 ст. 352 ГК РФ).

ЗАО «Маргаритка» 1 апреля 2008 г. получило от ООО «Астра» заем на пополнение оборотных средств в денежной форме на сумму 600 000 руб. сроком на три месяца из расчета 1,6 % в месяц. По договору займа заемщик (ЗАО «Маргаритка») уплачивает проценты ежемесячно.

Заем выдан под залог облигаций сторонней организации номинальной стоимостью 650 000 руб. В договоре о залоге облигации оценены на сумму 640 000 руб. Предмет залога в соответствии с этим договором передается залогодержателю-заимодавцу.

ЗАО «Маргаритка» возвратило ООО «Астра» денежные средства в полном объеме по истечении срока договора займа – 30 июня 2008 г. В тот же день предмет залога возвращен залогодателю.

В бухгалтерском учете должны быть сделаны следующие записи:

Содержание хозяйственных операций

В бухгалтерском учете залогодержателя стоимость имущества, полученного в залог, отражается на забалансовом счете 008 «Обеспечения обязательств и платежей полученные» в сумме, по которой данное имущество оценено сторонами в договоре о залоге.

Стоимость имущества, полученного в залог залогодержателем, налогом на прибыль не облагается (пп. 2 п. 1 ст. 251 НК РФ).

В нашем примере в бухгалтерском учете ООО «Астра» должны быть сделаны следующие записи:

Содержание хозяйственных операций

В соответствии с ПБУ-6/01 по объектам основных средств, находящимся в организации на праве собственности, хозяйственного ведения, оперативного управления, начисляется амортизация за исключением отдельных их видов.

Согласно п. 17 ПБУ-6/01 не подлежат амортизации:

По указанным объектам в конце отчетного года начисляется износ по установленным нормам амортизационных отчислений. Суммы износа учитываются на отдельном забалансовом счете 010 «Износ основных средств»

Счет 010 используется также некоммерческими организациями для учета амортизации по основным средствам.

Единовременно начисленный в конце года износ по названным объектам основных средств отражается в учете записью

Дебет сч. 010 «Износ основных средств».

При выбытии отдельных объектов основных средств. включая продажу, безвозмездную передачу, сумма износа по ним списывается со счета 010«Износ основных средств».

Аналитический учет по счету 010 «Износ основных средств» ве дется по каждому объекту.

Правоотношения сторон по договору финансовой аренды (лизинга) регулируются § 6 «Финансовая аренда (лизинг)» гл. 34 «Аренда» Гражданского кодекса РФ и Федеральным законом от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)».

По договору лизинга лизингодатель обязуется приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату, на определенный срок на определенных условиях в качестве предмета лизинга лизингополучателю (п. 4 ст. 15 Федерального закона № 164-ФЗ, ст. 665 ГК РФ).

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. При этом согласно условиям договора лизинга предмет лизинга, переданный лизингополучателю, может учитываться на балансе лизингополучателя.

Если лизинговое имущество учитывается на балансе лизингополучателя, то организация-лизингодатель учитывает имущество, сдаваемое в лизинг, за балансом.

Для обобщения информации о наличии и движении имущества, сданного в финансовую аренду, в этом случае используется забалансовый счет 011 «Основные средства, сданные в аренду».

Стоимость имущества, переданного в лизинг, отражается в учете записью:

Дебет сч. 011 «Основные средства, передаваемые в аренду»

Имущество, сданное в аренду, учитывается на счете 011 «Основные средства, сданные в аренду» в оценке, указанной в договорах аренды.

При возвращении лизингового имущества лизингодателю оно списывается у него с кредита счета 011 «Основные средства, сданные в аренду».

Аналитический учет по счету 011 «Основные средства, сданные в аренду» ведут по арендаторам, по каждому объекту основных средств, сданных в аренду. Основные средства, сданные в аренду, находящиеся за пределами Российской Федерации, учитывают на счете 011 обособленно.

Если по условиям договора лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя оно отражается по дебету счета 001 «Арендованные основные средства». При возвращении лизингового имущества лизингодателю или выкупе его лизингополучателем оно списывается у него с кредита счета 001 «Арендованные основные средства».

Виды имущества и обязательств, которые подлежат учету на забалансовых счетах, определены Планом счетов бухгалтерского учета и Инструкцией по его применению. К ним относятся арендованные основные средства, товарно-материальные ценности, принятые на ответственное хранение, материалы, принятые в переработку, товары, принятые на комиссию, оборудование, принятое для монтажа, бланки строгой отчетности, списанная в убыток задолженность неплатежеспособных дебиторов, обеспечения обязательств и платежей полученные, обеспечения обязательств и платежей выданные, износ основных средств, основные средства, сданные в аренду.

Для обобщения информации о наличии и движении такого имущества, а также условных правах и обязательствах организации, для отражения совершаемых с ними операций используются забалансовые счета. Учет операций на забалансовых счетах ведут методом простой записи. Остатки забалансовых счетов в балансе не отражаются, в валюту баланса не включаются. Их показывают отдельно, за балансом.