Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

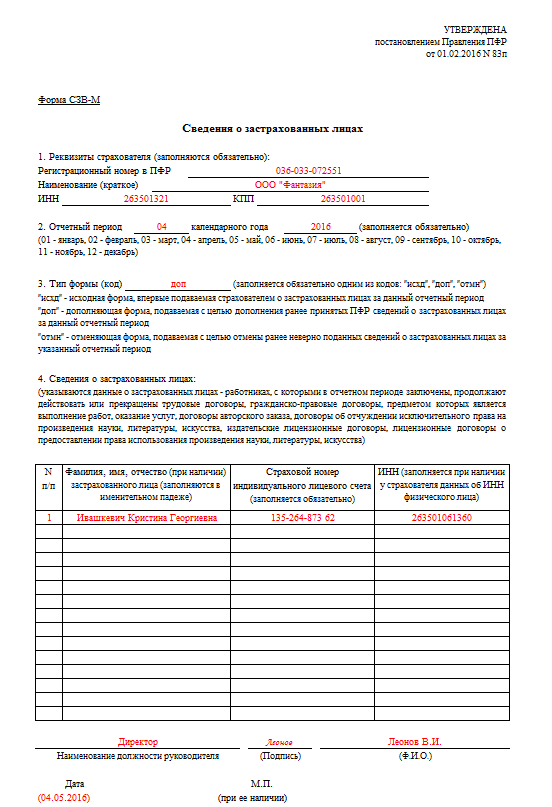

СЗВ-М дополняющаяАктуально на: 25 октября 2016 г.

Если при первоначальной сдаче формы СЗВ-М, которую со II квартала 2016 года ежемесячно должен сдавать каждый страхователь (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ ), вы включили в отчет не всех работников, или вам пришел протокол о том, что данные по кому-то из работников не приняты, значит, теперь вам надо сдать дополняющую СЗВ-М (ст. 15 Закона от 01.04.1996 № 27-ФЗ ). В ней необходимо указать код типа формы – «доп» и отразить недостающие сведения на тех лиц, по которым вы не отчитались в исходном СЗВ-М или отчитались с ошибками. И только на них.

СЗВ-М дополняющая: срок сдачиУстановлен ли срок, в течение которого необходимо подать дополняющую СЗВ-М? В случае, если страхователь сам обнаружил неточность в сданной форме, естественно, нет. Ведь даже если бы срок был определен в каком-либо нормативном акте, проверяющие из ПФР все равно никогда не смогли бы проверить, в какой именно день вы нашли ошибку в своей СЗВ-М.

А вот если некорректные сведения выявили проверяющие, то они должны будут направить вам требование об их исправлении. На то, чтобы подать в ПФР достоверные сведения, страхователю по Инструкции отводится 2 недели (п. 41 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н ). Если он в указанный срок укладывается, то штраф ему выставить не должны. Так что ваша задача в такой ситуации оперативно сдать дополняющую СЗВ-М. Данной точки зрения придерживаются и в некоторых отделениях ПФР на местах.

СЗВ-М — дополняющая форма: штраф возможен?Формулировки Закона 27-ФЗ таковы, что за сдачу дополняющей СЗВ-М страхователю действительно могут выставить штраф в размере 500 руб. за каждое застрахованное лицо, на которое не были вовремя поданы индивидуальные сведения (ст. 17 Закона от 01.04.1996 № 27-ФЗ ). Ведь представление корректировки по СЗВ-М свидетельствует о том, что в предыдущем отчете за этот же месяц вы допустили ошибку.

Допустим, бухгалтер организации забыла включить в отчет СЗВ-М исполнителя, с которым был заключен ГПД в отчетном месяце. Уже после срока, установленного для представления формы, она подала дополняющую форму СЗВ-М, указав в ней ФИО, ИНН и СНИЛС этого исполнителя. Формально у ПФР есть основания, чтобы привлечь организацию к ответственности и потребовать уплаты штрафа в размере 500 руб. Однако некоторые отделения Фонда уже получили распоряжение сверху не штрафовать страхователей за дополняющие формы СЗВ-М.

Поэтому если вы в похожей ситуации получите из ПФР акт камеральной проверки, в соответствии с которым вашу организацию привлекут к ответственности и предложат заплатить штраф за СЗВ-М дополняющую, не торопитесь исполнять требование Фонда. Пишите возражения, и, возможно, акт отменят.

Также читайте:

С 1 апреля 2016 года введена новая форма ежемесячной отчетности в Пенсионный фонд РФ – форма СЗВ-М "Сведения о застрахованных лицах".

С какой целью введена новая форма отчетности

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.).

Для того, чтобы отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

На кого нужно подавать сведения в ПФР

Форма СЗВ-М обязывает организации и ИП ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если предприятие не ведет деятельности и не имеет наемных работников

Если страхователь не ведет деятельность и фактически не имеет наемного персонала, лучше представить сведения хотя бы в отношении одного лица – руководителя, в том числе единственного учредителя, работающего без трудового договора.

Нужно ли подавать сведения на единственного учредителя

В силу положений трудового законодательства даже при отсутствии трудового договора единственный собственник имущества, который возложил на себя функции единоличного органа управления, считается состоящим с организацией в трудовых отношениях и, соответственно, относится к застрахованным лицам по всем видам обязательно страхования (письмо Минтруда России № 17-3/ООГ-330 от 5 мая 2014 г. п. 2 Разъяснения, утв. Приказом Минздравсоцразвития России № 428н от 8 июня 2010 г.).

Поэтому даже на единственного учредителя – руководителя (без трудового договора) сведения по форме СЗВ-М лучше представить. Аналогичное мнение выражено на ряде сайтов территориальных отделений Пенсионного фонда РФ.

Есть и прямо противоположное мнение (письмо Пенсионного фонда от 13.07.16 № ЛЧ-08-26/9856).

Совет, проконсультируйтесь в своем отделении ПФР.

На кого не нужно подавать сведения

Если организация (ИП) производит выплаты вне рамок трудового договора или договора гражданско-правового характера (например, премии к праздничной дате бывшим работникам) либо в рамках таких договоров, но не застрахованным лицам (например, иностранным гражданам – временно пребывающим в России высококвалифицированным специалистам), то сведения по форме СЗВ-М представлять не надо.

Также не должны подавать сведения СЗВ-М индивидуальные предприниматели без работников.

Сроки сдачи формы СЗВ-М

Сведения по форме СЗВ-М нужно сдавать не позднее 10 числа каждого месяца (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Первый раз нужно отчитаться не позднее 10 мая 2016г. за апрель (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

С января 2017 года срок сдачи формы СЗВ-М - до 15 числа каждого месяца.

Какими способами можно сдавать ежемесячные сведения в ПФР

Если сведения подаются менее чем на 25 человек, их можно представить на бумажном носителе, более 25 человек - в электронном виде (абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.)

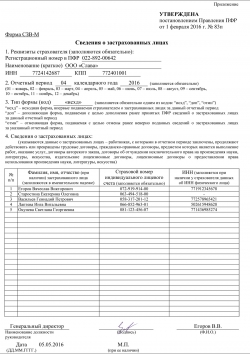

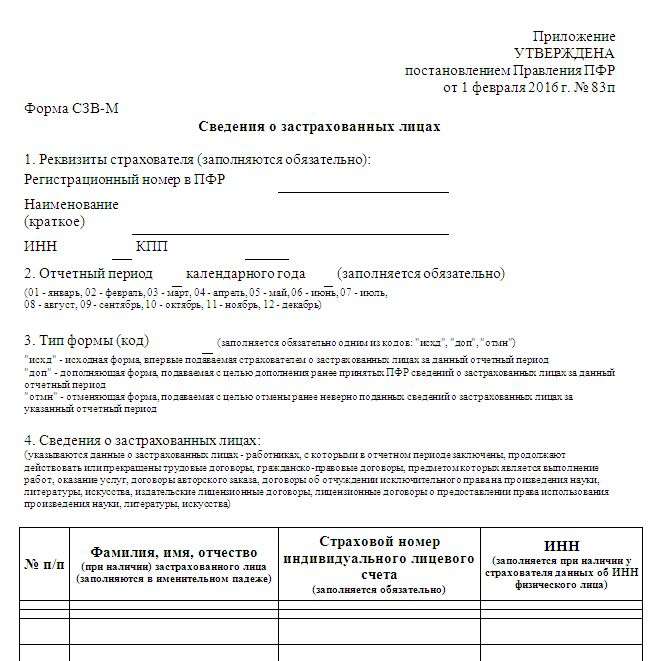

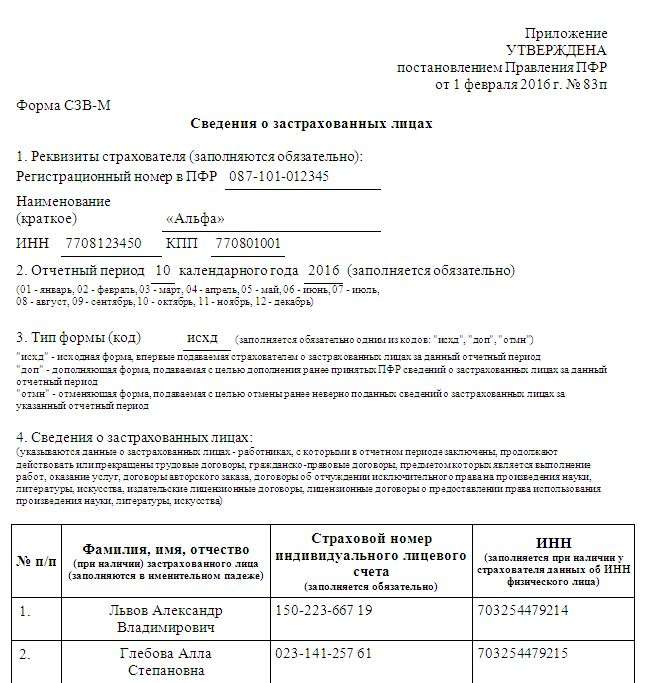

Что собой представляет форма СЗВ-М

Сведения по каждому работнику в форме СЗВ-М указываются отдельно за каждый месяц и включают:

Также в форме отчетности предусмотрено проставление кода типа формы:

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Понятия "нулевая СЗВ-М" в законодательстве нет. Если в организации работников нет, СЗВ-М не может быть нулевой. Ведь есть как минимум директор - учредитель. Заключен с ним договор или нет, получает ли он зарплату - не имеет значения. Организация обязана сдать СЗВ-М на учредителя (письмо ПФР от 06.05.2016 № 08-22/6356). Иначе за не сдачу сведений фонд может оштрафовать.

Нужно ли представлять в Пенсионный фонд РФ форму СЗВ-М, если был сдан расчет РСВ-1 ПФР в отношении тех же застрахованных лиц

Представлять нужно. Несмотря на то, что фамилия, имя, отчество и СНИЛС работников отражаются подразделе 6.1 раздела 6 расчета РСВ-1 ПФР, эти сведения потребуется сообщать дополнительно (ежемесячно) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Причем может быть сдана "нулевая" РСВ-1 ПФР (например, с указанием в разделе 6 данных по одному работнику – единственному учредителю (руководителю) с кодом "НЕОПЛ"). При этом данный факт не означает, что СЗВ-М сдавать не нужно.

Как указать в форме СЗВ-М данные по недавно принятому работнику, у которого не было СНИЛС и сейчас представлены документы для его оформления

Работнику, принимаемому на работу впервые, страховое свидетельство обязательного пенсионного страхования (СНИЛС) оформляет работодатель (ч. 4 ст. 65 Трудового кодекса РФ). Необходимые для этого документы нужно представить в отделение Пенсионного фонда РФ в течение двух недель с даты заключения трудового договора с работником. После получения документов отделение Пенсионного фонда РФ в течение трех недель откроет работнику лицевой счет и оформит страховое пенсионное свидетельство (или выдаст отказ в их оформлении).

Таким образом, процесс оформления СНИЛС по законодательству может занимать до пяти недель со дня заключения трудового договора. А сдавать СЗВ-М нужно не позднее 10 числа месяца, следующего за отчетным.

В указанной ситуации данные на работника, у которого отсутствует СНИЛС, в СЗВ-М лучше не указывать вовсе. В этом случае форма будет принята фондом,ответственности за ее непредставление можно будет избежать.

После получения СНИЛС нужно досдать дополняющую форму СЗВ-М со сведениями на такого работника. При этом отчет можно сопроводить письмом с пояснениями, что в связи с наложением сроков сдачи отчетности и оформления свидетельства подать сведения ранее (в составе исходных данных) не представлялось возможным.

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М

Штраф за непредставление отчета по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Программы для ведения учета и сдачи отчетности

Подпишись на рассылку "Ваш налоговый консультант" и получи подарок и доступ к закрытым разделам сайта.

Расскажем, кем должна представляться ежемесячная отчетность в ПФР в 2017 году по форме СЗВ-М, в какие сроки, как ее заполнить и что будет, если не сдать вовремя.

Кто должен сдавать ежемесячную отчетность в ПФР в 2017 годуЕжемесячная отчетность в ПФР в 2017 году по форме СЗВ-М называется «Сведения о застрахованных лицах». Она утверждена постановлением Правления ПФР от 01.02.2016 №83п.

Сдавать ежемесячную отчетность в ПФР должны все компании и ИП, у которых трудятся сотрудники по трудовым договорам. Также отчет по форме СЗВ-М следует подать на работников, которые трудятся по договорам ГПХ. Но при условии, что на вознаграждение по таким договорам начисляются страховые взносы.

Если компания деятельность не ведет, а штат состоит только из учредителя, то ежемесячная отчетность в ПФР в 2017 году по форме СЗВ-М ей представляться не должна. Главное, чтобы выполнялись три условия:

Если одно из условий нарушено, предоставить СЗВ-М необходимо. Аналогичная ситуация — с председателем кооператива и товарищества. Если данная должность была получена в результате избрания общим собранием, трудовой или договор ГПХ не был заключен, в таком случае страхователь также освобождается от сдачи ежемесячной отчетности в ПФР в 2017 году по форме СЗВ-М.

См. также: Почему нужно выдавать СЗВ-М на руки работникам

Куда сдавать отчетность по форме СЗВ-МЕжемесячная отчетность в ПФР в 2017 году по форме СЗВ-М представляется в отделение ПФР, где компания или ИП состоит на учете в качестве страхователя.

При наличии у компании обособленных подразделений важно учитывать следующее. Если подразделение выделено отдельный баланс, имеет свой лицевой счет и самостоятельно рассчитывает заработную плату, то отчет по форме СЗВ-М нужно подавать по месту нахождения этого подразделения. В противном случае – обязанность предоставить ежемесячный отчет лежит на головной организации.

Внимание: в 2017 году в Пенсионный фонд помимо формы СЗВ-М надо будет сдавать новый отчет о страховом стаже сотрудников. Подробнее про новую отчетность в ПФР читайте в материалах журнала «Зарплата». Выбрать удобный вариант подписки, скачать счет и оплатить его картой можно на нашей специальной странице .

Когда и каким способом сдавать ежемесячную отчетность в ПФР в 2017 годуЕжемесячная отчетность в ПФР в 2017 году по форме СЗВ-М может быть представлена как на бумаге, так и в электронном виде. Право выбора есть только у компаний и предпринимателей, численность сотрудников которых не превышает 25 человек.

Если численность 25 человек и более – такого выбора нет, ежемесячная отчетность в ПФР в 2017 году по форме СЗВ-М сдается только в электронном виде.

Срок сдачи ежемесячной отчетности по форме СЗВ-М – 15-е число каждого месяца. Если крайний срок попадает на выходной, он переносится на первый рабочий день. Для удобства даты предоставления СЗВ-М в 2017 году представлены в таблице.

Отчетный период Как заполнить отчет по форме СЗВ-М в 2017 годуВ разделе 1 отчета указывается регистрационный номер в ПФР, название организации или ФИО предпринимателя. А также ИНН и КПП (если он есть).

В разделе 2 проставляется код отчетного периода, за который подается отчет. При сдаче отчета, например, за февраль код будет 04.

В разделе 3 фиксируется тип формы: исхд, доп. отмн. Если бланк первичный - «исхд».

В разделе 4 вписывается ФИО работников, а также их СНИЛС и ИНН, если он известен. Если ИНН нет, не указывайте его.

В конце формы руководитель или предприниматель пусть подпишет отчет, запишет свои ФИО, укажет должность, дату и проставит печать, если она есть.

Кстати, Пенсионный фонд стал лояльнее относиться к лишним пробелам в фамилии, имени или отчестве работника. Один или несколько дополнительных пробелов в перечисленных реквизитах — это больше не ошибка и не причина для отказа в приеме СЗВ-М. Фонд также обязан принять отчетность, если лишние пробелы стоят перед скобкой или после нее, когда компания указала две фамилии работника — старую в скобках и новую без них.

Теперь не считаются ошибкой и лишние пробелы перед фамилией работника, то есть в начале реквизита «ФИО». Этот недочет Правление ПФР тоже исключило из перечня ошибок.

Какие штрафы за несдачу ежемесячной отчетности в ПФР в 2017 годуЕжемесячная отчетность в ПФР в 2017 году по форме СЗВ-М должна представляться вовремя. За нарушение срока сдачи штраф для всех страхователей составляет 500 рублей (ст. 17 Федерального закона от 01.04.96 № 27-ФЗ).

Такую же сумму штрафа сотрудники ПФР взыщут со страхователя, если он передаст недостоверные или неполные сведения.

Обратите внимание, что санкции предусмотрены за каждое застрахованное лицо, то есть за работника. То есть если в компании 100 человек, и она не представит ежемесячный отчет, штраф составит 50 000 руб. (500 руб. х 100 чел.).

Кроме того, в 2017 году контролеры могут оштрафовать за нарушение способа сдачи. Размер штрафа составляет 1000 руб. (Федеральный закон от 03.07.2016 № 250-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Учет и отчетность

Учет и отчетность

С отчетности за апрель компании должны отчитываться в ПФР ежемесячно. По какой форме нужно это делать, в какой срок и какова ответственность за неподачу? На эти и другие вопросы ответила Татьяна Нечаева, ведущий консультант по вопросам бухгалтерского учета и налогообложения группы компаний «Ю-Софт».

В какой срок нужно сдавать отчетность?Сдавать документы в ПФР необходимо каждый месяц, начиная с 1 апреля 2016 года. Согласно пункту 2.2 статьи 11 Закона № 27-ФЗ, страхователи обязаны представлять данные о застрахованных лицах ежемесячно не позднее 10-го числа месяца, следующего за отчетным. Впервые сдать отчет нужно было не позднее 10 мая. И в последующем делать это требуется не позднее 10 числа месяца, следующего за отчетным. Об этом ПФР разъяснил в Информации «О введении новой формы отчетности по персонифицированному учету с 1 апреля 2016 года». Итак, в течение этого года отчитаться нужно будет:

Новая ежемесячная отчетность в Пенсионный фонд Российской Федерации не пройдет проверку, если не указать сведения СНИЛС по всем работникам. Поэтому перед сдачей отчета нужно проверить, у всех ли сотрудников есть пенсионные номера и правильные ли они. Если не хватает хотя бы одного, с представлением отчета могут возникнуть сложности. Об этом региональные отделения ПФР предупреждают на официальном сайте Фонда.

За что меня могут оштрафовать?За непредставление отчетности в срок за каждого работника будет взыскиваться штраф. Для страхователей введен новый вид ответственности. Статья 17 Федерального Закона № 27-ФЗ дополнена новым штрафом. Его размер составляет 500 рублей за непредставление или искажение ежемесячных сведений за каждого сотрудника. При этом в Законе № 27-ФЗ нет оговорки, что работодатель освобождается от ответственности, если он успел подать исправленные сведения до того, как Пенсионный фонд Российской Федерации обнаружит ошибку.

Должен ли я требовать у работника ИНН, чтобы указывать его в СЗВ-М?В форме СЗВ-М, которую нужно сдавать в ПФР, следует указать ИНН застрахованного лица. Вместе с тем, трудовое законодательство не обязывает работника предъявлять работодателю идентификационный номер налогоплательщика при трудоустройстве.

Кроме того, запрещено требовать бумаги, не предусмотренные ТК РФ или иными федеральными законами, указами Президента Российской Федерации и постановлениями Правительства РФ (ч. 3 ст. 65 ТК РФ). За несоблюдение трудового законодательства для организаций предусмотрена ответственность, установленная в статье 5.27 КоАП.

В связи с этим требовать от работника ИНН из-за того, что с 1 апреля организация обязана представлять ежемесячные сведения, неправомерно. Указывать идентификационный номер нужно только при наличии его у компании.

В тоже время для сдачи отчетности ИНН нужен. В связи с этим можно воспользоваться онлайн-сервисом «Узнай свой/чужой ИНН» на сайте ФНС по адресу https://service.nalog.ru/inn.do.

Нужно ли сдавать форму СЗВ-М, если моя организация не ведет хозяйственную деятельность и не производит выплаты в пользу физических лиц?В настоящее время официальные разъяснения по этому вопросу отсутствуют. Сведения нужно подавать о каждом работающем у страхователя застрахованном лице.

Страхователями признаются: юридические лица, в том числе иностранные, и их обособленные подразделения; международные организации, осуществляющие свою деятельность на территории РФ; родовые, семейные общины малочисленных народов Севера, Сибири и Дальнего Востока, занимающиеся традиционными отраслями хозяйствования; крестьянские хозяйства; граждане, в том числе иностранные, лица без гражданства, проживающие на территории РФ, и индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы (ст. 1 Закона № 27-ФЗ).

Согласно пункту 1 части 1 статьи 5 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», плательщиками страховых взносов признаются лица, производящие выплаты и иные вознаграждения физическим лицам, в том числе организации и индивидуальные предприниматели.

Если организация не ведет хозяйственную деятельность и не выплачивает вознаграждения в пользу физических лиц, она не признается плательщиком страховых взносов, а также страхователем. Вместе с тем, если в компании числится хотя бы один сотрудник, в том числе по договорам ГПХ, то сведения нужно подавать независимо от того, производились выплаты работникам в этом месяце или нет.

Что мне нужно проверить перед сдачей СЗВ-М?Новая ежемесячная отчетность в ПФР не пройдет проверку, если не указать сведения СНИЛС по всем работникам. Поэтому перед сдачей отчета нужно проверить, у всех ли сотрудников есть пенсионные номера и правильные лиони. Если не хватает хотя бы одного, с представлением отчета могут возникнуть сложности. Об этом региональные отделения ПФР предупреждают на официальном сайте Фонда.

По какой форме мне нужно отчитываться?Сообщать сведения в ПФР о застрахованных лицах страхователи должны по форме СЗВ-М «Сведения о застрахованных лицах», которая утверждена постановлением Правления ПФ РФ от 1 февраля 2016 года № 83п «Об утверждении формы “Сведения о застрахованных лицах”». Данный документ вступил в действие с 1 апреля.

Форма СЗВ-М состоит из одного листа. Заполнить ее просто. Новый отчет не содержит начислений и сумм взносов, и включает только сведения о компании, список сотрудников и номера их документов. Работодатели должны сообщить Фонду следующие данные о каждом работнике: страховой номер индивидуального лицевого счета (СНИЛС); фамилию, имя и отчество; идентификационный номер налогоплательщика (ИНН).

Должен ли я подавать отчет, если у меня работает только один сотрудник?Да, если в компании числится хотя бы один сотрудник, в том числе и по договорам ГПХ, то сведения безопаснее представлять, независимо от того, производились выплаты или нет. Штрафы за непредставление в ПФР новой отчетности довольно серьезные.

Должен ли я заверять СЗВ-М печатью?Форма отчета предусматривает место для печати. Если компания использует ее в работе, то на СЗВ-М ставится штамп. Если от печати организация отказалась, то можно этого и не делать.

Сдавать ли СЗВ-М, если я ИП и у меня нет работников?Если у индивидуального предпринимателя нет наемных сотрудников, сдавать отчет СЗВ-М не нужно. Новый отчет сдают только те ИП, которые являлись работодателями в отчетном месяце. Предприниматель, работающий один, не заключает договоры с физическими лицами и не является работодателем. Себя предприниматель в отчет не включает.

На каких работников мне нужно подавать сведения, а на каких нет?По общему правилу, сведения подаются о каждом застрахованном лице. То есть в форму СЗВ-М нужно включать данные на всех сотрудников, с которыми в течение месяца компания заключила, продолжала, расторгла трудовой или гражданско-правовой договор. Сведения нужно подавать на всех пенсионеров, совместителей и иностранцев, с которыми у организации заключены контракты и которым начисляются страховые взносы.

Исключение составляют иностранные граждане – высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

В каком виде я должен подавать СЗВ-М?Способ представления формы СЗВ-М зависит от численности сотрудников. Если она не превышает 24 человека, то отчет можно сдать по выбору: или на бумаге, или через Интернет. Если число работников составляет 25 человек и больше, представить сведения можно только в электронном виде. Это правило следует из пункта 2 статьи 8 Закона № 27-ФЗ.

Формат новой отчетности утвержден распоряжением Правления ПФР от 25 февраля 2016 года № 70р. Он предназначен для представления страхователями сведений в форме электронного документа о каждом работающем у них застрахованном лице.

Сдавать ли форму, если в моей компании нет работников, есть только директор – единственный учредитель?В такой ситуации безопаснее сдать форму, ведь с директором возникают трудовые отношения. Если работников нет совсем, то лучше направить в ПФР письмо, что сотрудники отсутствуют, зарплата не начисляется и не выплачивается.

Если я сделаю ошибку в отчете, есть ли возможность ее исправить?Да, при необходимости отчетность можно скорректировать. Так, если в СЗВ-М указан неверный идентификационный номер налогоплательщика, его нужно исправить. В этом случае придется представить сначала отменяющую (тип – «отм») форму, а затем – дополняющую (тип – «доп»), в которой указываются правильные данные.

Если компания подала сведения в ПФР по форме СЗВ-М, но затем обнаружила, что не указала одного сотрудника, поданные ранее сведения нужно дополнить. Для этого в Пенсионный фонд Российской Федерации нужно отправить форму СЗВ-М, в которой указываются сведения об этом сотруднике за тот же период с указанием в разделе 3 типа «доп».

Должен ли я подавать новую форму?Да, с 1 апреля 2016 года введена дополнительная ежемесячная отчетность для всех работодателей – как организаций, так и индивидуальных предпринимателей.

Для чего нужна ежемесячная отчетность в ПФР?Ежемесячные сведения требуются Пенсионному фонду Российской Федерации для правильного расчета пенсий. Их будут индексировать только неработающим пенсионерам, поэтому Фонду нужно знать, кто работает, а кто нет.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!