Категория: Инструкции

Глава 2. Принятие решений в условиях неопределенности

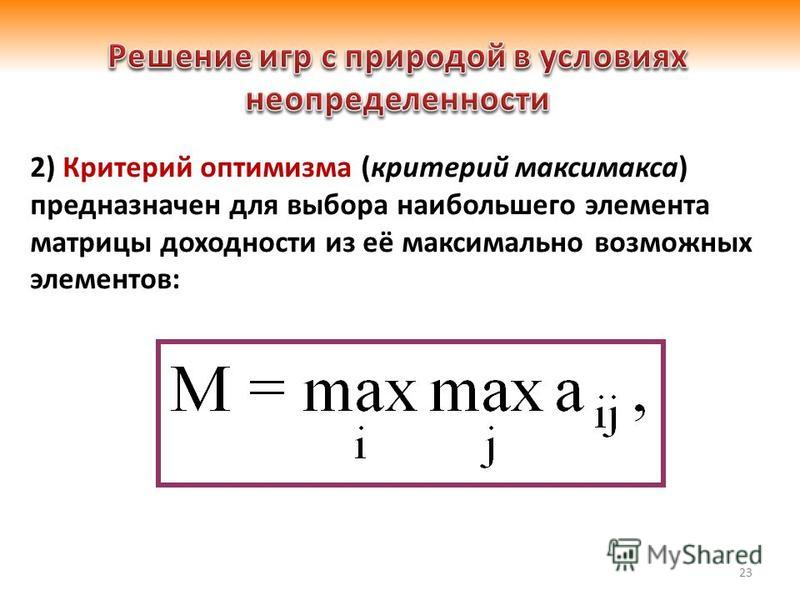

2.8. Критерий "максимакса"Диаметральной противоположностью критерия Вальда является так называемый критерий "максимакса". Если Вальд отражал взгляд предельного пессимиста, то "максимакс" соответствует отношению крайнего оптимизма. Все внимание уделяется только наилучшим исходам, поэтому оценкой i -й альтернативы по данному критерию является ее наибольший выигрыш Мi :

Оптимальной считается альтернатива с максимальным наибольшим выигрышем:

Пример применения критерия "максимакса"В условиях примера из п.2.7 (табл.2.2 ) действия ЛПР, использующего критерий "максимакса" для принятия решения, будут следующие:

1. Найти максимальные исходы для каждой альтернативы:

2. Сравнить найденные значения и определить альтернативу с максимальной величиной критерия:

По критерию "максимакса" оптимальным является проект Х2. который может обеспечить наибольшую прибыль при наилучшем стечении обстоятельств.

Критерий "максимакса" не учитывает никакие иные исходы, кроме самых лучших. Поэтому его применение, во-первых, может быть весьма опасным, и, во-вторых, также как и критерий Вальда он может приводить к нелогичным решениям. Например, среди альтернатив А<-100; 0; 500> и В<200; 300; 400> с позиции "максимакса" лучшей является А. однако она несет в себе и опасность убытков ( -100 ), и вообще все исходы, кроме лучшего намного уступают В. Поэтому практическое применение критерия "максимакса" весьма ограничено.

Дата обновления: 25.09.2014

© Богоявленский С.Б. 2014

Неопределенность, связанную с отсутствием информации о вероятностях состоянии среды (природы), называют «безнадежной» или «дурной».

В таких случаях для определения наилучших решении используются следующие критерии: максимакса, Вальда, Сэвиджа, Гурвица. Альтернативные подходы, в частности принципы Байеса - Лапласа, рассматриваются в разд. 6.2.1.

Применение каждого из перечисленных критериев проиллюстрируем на примере матрицы выигрышей (3.1) или связанной с ней матрицы рисков (3.2).

Критерий максимакса. С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния природы. Это критерий крайнего оптимизма. Наилучшим признается решение, при котором достигается максимальный выигрыш, равный .

Нетрудно увидеть, что для матрицы А наилучшим решением будет А1 . при котором достигается максимальный выигрыш - 9.

Следует отметить, что ситуации, требующие применения такого критерия, в экономике в общем нередки, и пользуются им не только безоглядные оптимисты, но и игроки, поставленные в безвыходное положение, когда они вынуждены руководствоваться принципом «или пан, или пропал».

Максиминный критерий Вальда. С позиций данного критерия природа рассматривается как агрессивно настроенный и сознательно действующий противник типа тех, которые противодействуют в стратегических играх (см. гл. 2). Выбирается решение, для которого достигается значение .

Для платежной матрицы А (3.1) нетрудно рассчитать:

• для первой стратегии ( i= 1) ;

• для второй стратегии ( i =2) ;

• для третьей стратегии ( i =3) .

Тогда . что соответствует второй стратегии A 2 игрока 1.

В соответствии с критерием Вальда из всех самых неудачных результатов выбирается лучший (W = 3). Это перестраховочная позиция крайнего пессимизма, рассчитанная на худший случай. Такая стратегия приемлема, например, когда игрок не столь заинтересован в крупной удаче, но хочет себя застраховать от неожиданных проигрышей. Выбор такой стратегии определяется отношением игрока к риску.

Критерий минимаксного риска Сэвиджа. Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что игрок руководствуется не матрицей выигрышей А (3.1), а матрицей рисков R (3.2):

Для матрицы R (3.2) нетрудно рассчитать:

• для первой стратегии ( i =1) ;

• для третьей стратегии ( i =3) .

Минимально возможный из самых крупных рисков, равный 4, достигается при использовании первой стратегии А1 .

Критерий пессимизма-оптимизма Гурвица. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом. Согласно этому критерию стратегия в матрице А выбирается в соответствии со значением

При p = 0 критерий Гурвица совпадает с максимаксным критерием, а при р = 1 - с критерием Вальда. Покажем процедуру применения данного критерия для матрицы А (3.1) при р = 0,5:

• для первой стратегии

• для второй стратегии

• для третьей стратегии

Тогда . т.е. оптимальной является вторая стратегия А2 .

Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид:

При р = 0 выбор стратегии игрока 1 осуществляется по условию наименьшего из всех возможных рисков ( ); при р = 1 - по критерию минимаксного риска Сэвиджа.

В случае, когда по принятому критерию рекомендуется к использованию несколько стратегий, выбор между ними может делаться по дополнительному критерию, например в расчет могут приниматься средние квадратичные отклонения от средних выигрышей при каждой стратегии. Данная идея отвечает подходу, рассмотренному в разд.1.2 (см. рис. 1.1). Еще раз подчеркнем, что здесь стандартного подхода нет. Выбор может зависеть от склонности к риску ЛПР.

В заключение приведем результаты применения рассмотренных выше критериев на примере следующей матрицы выигрышей:

Для игрока 1 лучшими являются стратегии:

Поскольку стратегия А3 , фигурирует в качестве оптимальной по трем критериям выбора из четырех испытанных, степень ее надежности можно признать достаточно высокой для того, чтобы рекомендовать эту стратегию к практическому применению.

Таким образом, в случае отсутствия информации о вероятностях состоянии среды теория не дает однозначных и математически строгих рекомендации по выбору критериев принятия решений. Это объясняется в большей мере не слабостью теории, а неопределенностью самой ситуации. Единственный разумный выход в подобных случаях - попытаться получить дополнительную информацию, например, путем проведения исследований или экспериментов. В отсутствие дополнительной информации принимаемые решения теоретически недостаточно обоснованы и в значительной мере субъективны. Хотя применение математических методов в играх с природой не дает абсолютно достоверного результата и последний в определенной степени является субъективным (вследствие произвольности выбора критерия принятия решения), оно тем не менее создает некоторое упорядочение имеющихся в распоряжении ЛПР данных: задаются множество состояний природы, альтернативные решения, выигрыши и потери при различных сочетаниях состояния «среда - решение». Такое упорядочение представлений о проблеме само по себе способствует повышению качества принимаемых решений.

Такие предприниматели готовы рисковать, в рисковой ситуации они

маневрируют ресурсами, способны очень быстро находить новых партнеров

bibliotekar.ru/biznes-41/29.htm

Максимакс ( maximax) - критерий оптимизма - определяет альтернативу, которая максимизирует максимальный результат для каждой альтернативы. [1]

Максимакс - критерий принятия решений, стремящийся к риску субъекта; в соответствии с ним выбор падает на вариант с наилучшим из наилучших исходов. [2]

Критерий максимакса используют при выборе рисковых решений в условиях неопределенности, как правило, субъекты, склонные к риску, или рассматривающие возможные ситуации как оптимисты. [3]

Критерий максимакса соответствует стремлению к риску со стороны лица, принимающего решения. [4]

Правило максимакса ориентирует субъект хозяйствования на наиболее счастливый ход управляемого процесса. [5]

В случае критерия максимакса мы выбираем в качестве оптимальной такую стратегия, для которой самый благоприятный случай дает самый большой выигрыш. [6]

Если ос 1, критерий Гурвица называется максимакс. или критерий азартного игрока. При а 0 он называется максимин, или критерий пессимиста. [7]

При использовании данного критерия, называемого также критерием максимакса. ЛПР ориентируется на то, что условия функционирования анализируемых систем будут для него наиболее благоприятными. Вследствие этого оптимальным решением является стратегия, приводящая к получению наибольшего значения критерия оптимальности в платежной матрице. Этот критерий целесообразно применять в тех случаях, когда имеется принципиальная возможность повлиять на функции противоположной стороны. [8]

При прочих равных условиях может быть выбран другой критерий - максимакса. не только отражающий стремление получить максимально высокий результат, но и несущий угрозу значительных потерь. Вероятные потери определенным образом коррелируются со значимостью результата, для обеспечения которого идут на риск. [9]

Из приведенной таблицы видно, что оптимальная альтернатива рискового решения в условиях неопределенности по критерию максимакса. находящаяся в затененном поле, соответствует 200 усл. [10]

В стратегии обеспечения постоянного превосходства достигнутого потенциала над уровнем потребности могут использоваться главным образом модели максимакса. [11]

В этом случае для поиска оптимальных стратегий используются наряду с принципом гарантированного результата и другие критерии, например Максимакса. Вальда, Сэвиджа, Гурвица, которые рассмотрим далее. [12]

Если анкетирование проведено с помощью специальных тестов, учитывающих правдивость ответов ( в пределе детектор лжи), то к матрице В применяем критерий максимакса. С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния понимания миссии. [13]

Анализ табл. 2 позволяет заключить, что согласно критерию Вальда следует принять крайне пессимистическую стратегию Sh а стратегия S3 является наиболее приемлемой как согласно критерию Гурвица, так и согласно критерию максимакса. Нетрудно заметить, что, имея значения f jmax о /, можно легко построить матрицу рисков и использовать критерий Сэвиджа или Гурвица. [15]

Страницы: 1 2

Поделиться ссылкой:Решения, принимаемые в условиях неопределенности, занимают весомую часть всего множества решений, принимаемых менеджерами. Но, как правило, на практике решения, принимаемые в условиях полной неопределенности, не встречаются. Для принятия решений предприятие должно собрать необходимый дополнительный объем релевантной информации и проанализировать ситуацию, либо принять решение на основе суждений, интуиции, анализа накопленного опыта руководителя. Для принятия оптимальных решений необходимо использовать научный подход при использовании различных методов.

К правилам принятия решений, при которых не учитывается численное значение вероятных исходов, относятся рассмотренные ранее максимаксное и максиминное решение, а также минимаксное решение и критерий Гурвица.

Минимаксное решение - это решение, при котором минимизируются максимальные потери. Это наиболее осторожный подход к принятию решений и наиболее учитывающий все возможные риски.

Правило минимакса (минимаксное правило возможных потерь ) состоит в том, чтобы для каждого решения выбрать максимально возможные потери. Затем выбирается решение, которое ведет к минимальному значению максимальных потерь.

Под потерями учитываются не только реальные потери, но и упущенные возможности. При использовании данного правила внимание уделяется возможным потерям, чем доходам.

На основании данных предыдущего примера по реализации пирожных составим таблицу возможных потерь, которая дает представление о прибылях каждого исхода, потерянных в результате принятия неправильного решения (число закупленных единиц).

Таблица заполняется следующим образом.

Если количество закупленных пирожных равняется спросу за день, то возможные потери равняются нулю.

Если было принято решение приобрести, например, 1 пирожное, а спрос в этот день составил 2 штуки, то упущенная выгода составит 1*(60-50)=10 руб. Это и есть возможные потери. Для 2 штук пирожных, которые могли бы продать, сумма возможных потерь составляет 20 руб. для 3-х пирожных - 30 руб.

В тех случаях, когда закупленная единица не была реализована, она приносит убыток 1* (50-30)=20, это тоже возможные потери.

Для каждого решения выбирается максимальное число возможных потерь. Это числа 30, 20, 40, 60 и определяем из них минимальное 20. Данное значение соответствует решению о закупке 2 штук. Следовательно, руководствуясь правилом минимакса, минимальная величина максимальных потерь возникает в результате закупки двух пирожных в день.

Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений.

При выборе решения из двух крайностей: пессимистической оценкой по критерию максимина и оптимистической оценкой максимакса рационально придерживаться промежуточной позиции, граница которой регулируется показателем пессимизма-оптимизма µ, называемым степенью оптимизма в критерии Гурвица.

В соответствии с этим компромиссным решением будет линейная комбинация минимального и максимального выигрыша

где 0 < µ < 1,

gnm - размер возможного дохода, который соответствует решениям при данных исходах.

Причем величину µ определяет исследователь или лицо, принимающее решение, при этом значению µ=1 критерию Гурвица соответствует правилу максимина (критерий Вальда), а значению µ =0 - правило максимакса (критерий Сэвиджа).

Критерий Гурвица заключается в том, что минимальному и максимальному результатам каждого решения присваивается "вес". Умножив результаты на соответствующие веса и суммируя их, лицо, принимающее решение, получает общий результат. Далее выбирается решение с наибольшим результатом.

Вернемся к предыдущему примеру и заполним таблицу по методу Гурвица.

Для четырех возможных решение были ранее получены максимаксное и максминное решения. Пусть вес минимального результата равен 0,4, следовательно, вес максимального - 0,6.

В данном примере критерий Гурвица свидетельствует в пользу решения о закупке одного пирожного, максимальная сумма составила 10. Очевидно, что при выборе других весов результат получается иным.

Поэтому к достоинству и одновременно недостатку критерия Гурвица относится необходимость присваивания весов возможным исходам: это позволяет учесть специфику ситуации, однако при этом всегда присутствует субъективный человеческий фактор - предпочтения аналитика.

Минимаксное решение. Критерий Гурвица

Критерий максимакса (крайнего, «розового» оптимизма) основан на оптимистическом принципе Л. Гурвица, согласно которому выбирается вариант, обеспечивающий наибольший эффект в самой благоприятной ситуации.

Если матрицу последствий (3.1) рассматривать как матрицу эффекта Е, то эффективное решение выбирается из условий обеспечения максимума:

Данный критерий соответствует стратегии 1 (см. рис.3.6), его целесообразно применять в тех случаях, когда имеется возможность повлиять на противоположную сторону, чтобы сделать более благоприятной неконтролируемую внешнюю среду, и реализовать возможности оптимального использования управляемых внутренних факторов.

Пример 3.3. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию максимакса.

1. Исходные данные вводятся в Excel (рис.3.9). Затем, используя функцию МАКС для ячеек (B4:F4;…; B7:F7), последовательно находятся максимальные значения по каждому решению . a1 =8, a2 =12, a3 =10, a4 =8 .

Рис. 3.9. Результаты выбора оптимального решения по критерию максимакса

2. Из последовательности найденных максимальных значений ai (G4:G7) с помощью функции МАКС (ячейка G8) выбирается наибольшее значение: a2 =12. с учетом этого рекомендуется принять второе решение.

Если элементами матрицы A (3.1) являются затраты З, то их можно рассматривать как потери и тогда решение обеспечивающее наименьшие затраты выбирается из условий минимизации затрат:

Критерий минимина (пессимизма)основан на пессимистическом принципе, согласно которому в условиях неблагоприятной внешней среды управляемые факторы могут быть использованы неблагоприятным образом. Тогда, если матрица последствий является матрицей эффекта Е, то эффективное решение выбирается из условий обеспечения максимума:

В реальных условиях не всегда возможен контроль за неконтролируемыми факторами внешней среды, особенно когда необходимо учитывать фактор времени. Например, при долгосрочном прогнозировании и планировании; проектировании сложных объектов и др. Или например, издержки производства являются контролируемыми факторами на коротких интервалах времени и неконтролируемые в долгосрочной перспективе, поскольку заранее неизвестны стоимость электроэнергии, стоимость материалов и покупных изделий и т.п. Еще одним примером является определение объемов производства продукции предприятия (управляемый фактор), которые зависят от разных факторов связанных с процессом производства. Эти факторы относятся к внутренней среде предприятия: уровень конструкторской и технологической подготовки производства, тип используемого оборудования, квалификация работающих и пр.

Этому критерию соответствует стратегия 2 (см. рис.3.6).

Пример 3.4. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию минимина.

1. Исходные данные вводятся в Excel (рис.3.10). Затем, используя функцию МИН для ячеек (B4:F4;…; B7:F7), последовательно находятся минимальные значения по каждому i -му решению . a1 =2, a2 =2, a3 =3, a4 =1 .

Рис. 3.10. Результаты выбора оптимального решения по критерию минимина

3. Из последовательности найденных минимальных значений ai (G4:G7) с помощью функции МИН (ячейка G8) выбирается наименьшее значение: a4 =1. с учетом этого рекомендуется принять четвертое решение.

При анализе матрицы затрат критерий пессимизма принимает следующий вид

Критерий максимина(крайнего пессимизма) основан на пессимистическом принципе А. Вальда, согласно которому выбирается тот вариант, результат которого оказывается самым благоприятным среди наименее благоприятных.

Если ожидаемая ситуация будет складываться неблагоприятно, т.е. принесет самый малый доход: ai = min aij . то выбирается такое решение, для которого минимальный (гарантированный) доход окажется наибольшим

Данный критерий является консервативным, поскольку предлагает выбор с осторожной линией поведения, поэтому его целесообразно использовать в тех случаях, когда необходимо обеспечить успех при любых возможных условиях. В матрице решений (рис. 3.6) критерий Вальда соответствует стратегии 3.

Пример 3.5. Для матрицы последствий в примере 3.2 выбрать вариант решения по критерию максимина.

1. По каждому i –му альтернативному решению, используя функцию МИН находятся минимальные значения . a1 =2, a2 =2, a3 =3, a4 =1 (см. рис. 3.11, ячейки G4:G7)

Рис. 3.11. Результаты выбора оптимального решения по критерию максимина

2. С помощью функции МАКС из последовательности найденных минимальных значений ai (G4:G7) выбирается максимальное a3 = 3 (ячейка G8).

3. Согласно правилу Вальда (3.11) предпочтение следует отдать третьему варианту решения (i=3 ), с максимально гарантированным результатом (выигрышем) независимо от варианта ситуации (внешних условий).

Критерий минимакса(минимаксного риска, ожидания убытков) основан на принципе разочарования Л. Сэвиджа. Согласно этому принципу, выбирается вариант, при реализации которого максимально возможное разочарование (разность между максимально возможным результатом и результатами, которые можно получить по каждому из оставшихся вариантов) оказывается наименьшим.

Здесь ориентируются на худшую ситуацию, которая сопряжена с наибольшим риском. При выборе решения используется матрица рисков R (3.5). Лучшим считается вариант решения, при котором максимальное значение риска будет наименьшим:

При принятии инвестиционных решений в условиях неопределенности с ориентацией на наихудшие исходы применяются пессимистический критерий (максимина) и критерий разочарования (минимакса).

Данный критерий используется в тех случаях, когда требуется в любых условиях избежать большого риска, он соответствует стратегии 4 (рис. 3.6).

Пример 3.6. По матрице последствий в примере 3.2 выбрать вариант решения по критерию минимакса.

1. Предварительно по матрице последствий примера 2, используя выражение (3.4), рассчитываются элементы матрицы риска рис. 3.12.

2. В каждой строке матрицы рисков с помощью функции МАКС выбирается ее максимальный элемент (ячейки G4:G7): ri = . r1 = 8, r2 = 6, r3 = 5, r4 = 7.

Рис. 3.12. Результаты выбора оптимального решения по критерию минимакса

3. Согласно правилу Сэвиджа из этих величин выбирается наименьшая (функция МИН в ячейке G8): r3 = 5, т.е. следует принять 3-е решение (i=3 ). Выбор этого варианта означает, что максимальные потери при различных вариантах ситуации окажутся минимальными и не превысят 5 единиц.

Критерий Гурвица обобщенного максимина(пессимизма-оптимизма) предполагает выбор смешанной стратегии. когдав определенной пропорции сочетаются пессимизм (осторожность) и оптимизм (склонность к значительному риску), т.е. выбирается промежуточное решение между линией поведения в расчете на худшее и линией поведения в расчете на лучшее.

По данному критерию выбирается вариант решения, при котором достигается максимальный показатель G. определяемый из выражения:

где аij – выигрыш при i -м решении при j -м варианте обстановки,

a – коэффициент, отражающий степень оптимизма (0 ≤ a ≤ 1 ): при a = 0 выбирается линия поведения в расчете на лучшее, т.е. делается ориентация на предельный риск (получаем максимаксный критерий); при a = 1 делается ориентация на худшее, тогда получаем критерий Вальда - ориентир на осторожное поведение. Промежуточные значения a между 0 и 1 и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение.

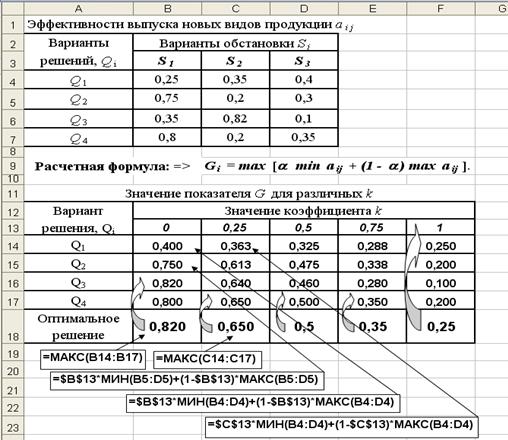

Пример.3.7. Предприятие готовится выпускать новые виды продукции, при этом возможны четыре варианта решений Q1. Q2 . Q3 . Q4 . каждому из которых соответствует определенный вид продукции или их сочетание. Структуру спроса на продукцию характеризуют три варианта обстановки S1 . S2 . S3 . Эффективности выпуска новых видов продукции аij длякаждой парысочетаний решений Qi (i=1,2,…,m ) и обстановке Sj (j=1,2,…,n ) приведены в таблице на рис.3.12. Необходимо по критерию Гурвица найти наиболее выгодное решение Qi и оценить влияние коэффициента оптимизма на выбор решения.

1. Зададимся последовательностью коэффициентов k с шагом 0,25: 0; 0,25; 0,50; 0,75; 1,00 и введем исходные данные на рабочий лист Excel, рис. 3.12.

2. Результаты расчета показателя G по выражению (3.13) для различных вариантов решений в зависимости от величины коэффициента k приведены в нижней таблице рис.3.13.

Рис. 3.13. Исходные данные, расчетные формулы и результаты расчета критерия Гурвица (стрелки показывают эффективные решения)

Как видно из рисунка (ячейки В18:F18), изменение коэффициента k влияет на выбор варианта решения, которому стоит отдать предпочтение.

Выбор того или иного критерия зависит от ряда факторов:

- характера решаемой задачи;

- склонности к риску лиц, принимающих решение.

Следует отметить, что рассмотренные способы и приемы решения задач в условиях риска и неопределенности не ограничиваются перечисленными методами. В зависимости от конкретной ситуации в процессе анализа могут использоваться и другие методы, например, использование среднеквадратического отклонения и коэффициента вариации как меры риска.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам