Категория: Бланки/Образцы

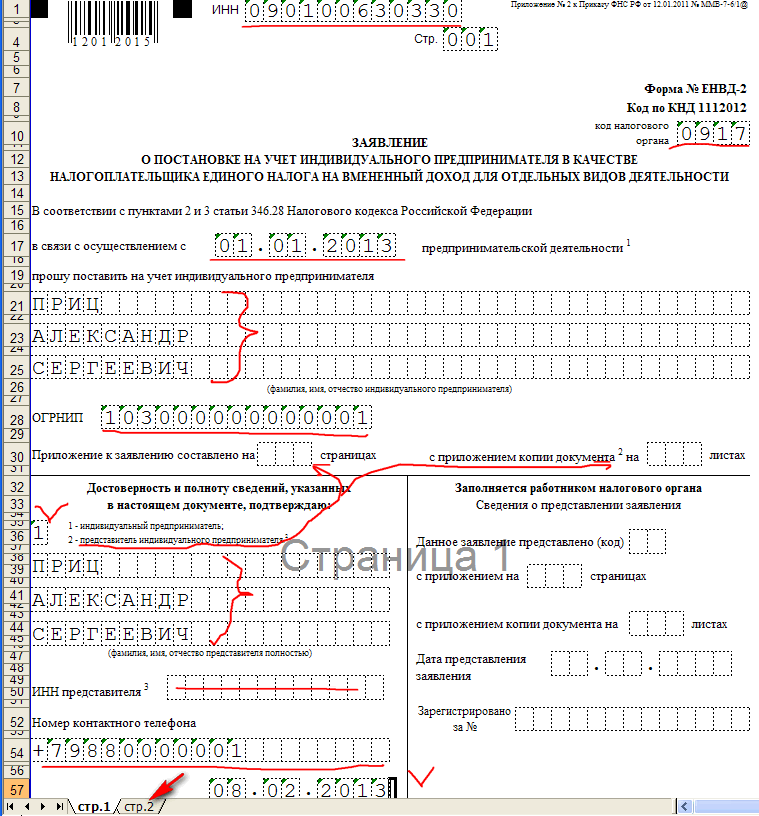

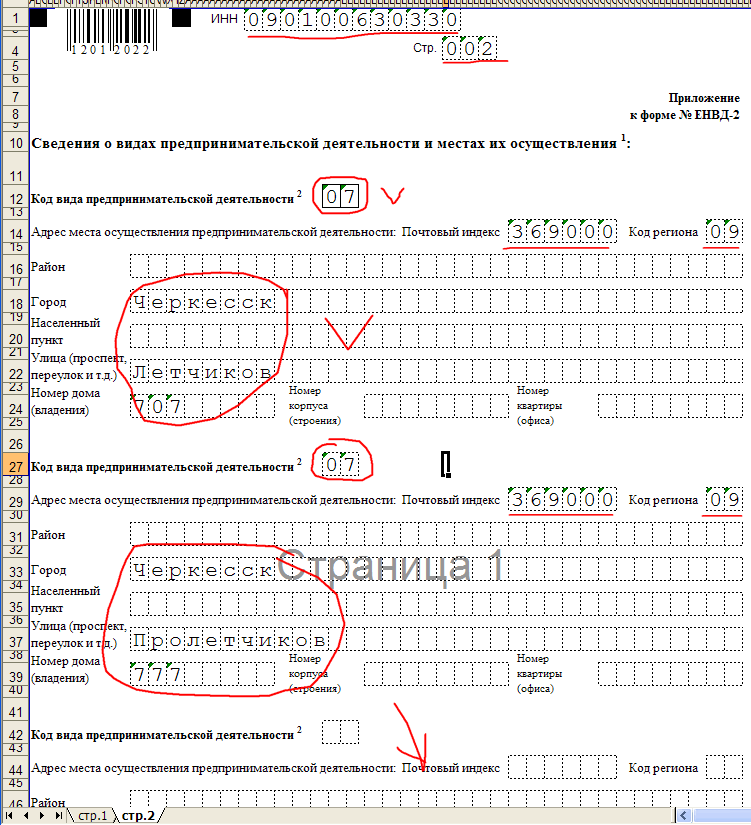

Главная Упрощенка Форма енвд-2. Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Заявление о постановке на учет ип в качестве налогоплательщика усн бланк.caret,.dropup.btn.caretborder-top-color 000!belborder:1px solid #000.tableborder-collapse:collapse! Important.table-bordered th,.table-bordered tdborder:1px solid #ddd! <span title="Important-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box:before" style="border-bottom: 1px dashed #000080;">Important-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-. </span> <span title="after-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-boxhtmlfont-size:62.5;-webkit-tap-highlight-color:rgba(0,0,0,0)bodyfont-family" style="border-bottom: 1px dashed #000080;">after-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizi. </span> Helvetica Neue Helvetica, Arial,sans-serif;font-size:14px;line-height:1.42857143;color 333;background-color fffinput, button,select, <span title="textareafont-family:inherit;font-size:inherit;line-height:inheritacolor" style="border-bottom: 1px dashed #000080;">textareafont-family:inherit;font-size:inherit;line-height:inheritacolo. </span> 428bca;text-decoration:nonea:hover, a:focuscolor 2a6496;text-decoration:underlinea:focusoutline:thin dotted;outline:5px auto <span title="-webkit-focus-ring-color;outline-offset:-2pxfiguremargin:0imgvertical-align:g-responsive,.thumbnail" style="border-bottom: 1px dashed #000080;">-webkit-focus-ring-color;outline-offset:-2pxfiguremargin:0imgvertical-. </span> img,.thumbnail a img,.carousel-inner.item img,.carousel-inner.item a <span title="imgdisplay:block;max-width:100;height:g-thumbnailpadding:4px;line-height:1.42857143;background-color" style="border-bottom: 1px dashed #000080;">imgdisplay:block;max-width:100;height:g-thumbnailpadding:4px;line-heig. </span> fff;border:1px solid #ddd;border-radius:4px;-webkit-transition:all.2s ease-in-out;transition:all.2s <span title="ease-in-out;display:inline-block;max-width:100;height:g-circleborder-radius:50hrmargin-top:20px;margin-bottom:20px;border:0;border-top:1px" style="border-bottom: 1px dashed #000080;">ease-in-out;display:inline-block;max-width:100;height:g-circleborder-r. </span> solid <span title="#-onlyposition:absolute;width:1px;height:1px;margin:-1px;padding:0;overflow:hidden;clip:rect(0,0,0,0" style="border-bottom: 1px dashed #000080;">#-onlyposition:absolute;width:1px;height:1px;margin:-1px;padding:0;ove. </span> <span title="border:0h1,h2,h3,h4,h5,h6,.h1,.h2,.h3,.h4,.h5,.h6font-family:inherit;font-weight:500;line-height:1.1;color:inherith1" style="border-bottom: 1px dashed #000080;">border:0h1,h2,h3,h4,h5,h6,.h1,.h2,.h3,.h4,.h5,.h6font-family:inherit;f. </span> small, h2 small, h3 small, h4 small, h5 small, h6 small,.h1 small,.h2 small,.h3 small,.h4 small,.h5 small,.h6 small, h1.small, h2.small, h3.small, h4.small, h5.small, <span title="h6.small,.h1.small,.h2.small,.h3.small,.h4.small,.h5.small,.h6.smallfont-weight:400;line-height:1;color" style="border-bottom: 1px dashed #000080;">h6.small,.h1.small,.h2.small,.h3.small,.h4.small,.h5.small,.h6.smallfo. </span> 999h1,.h1,h2,.h2,h3,.h3margin-top:20px;margin-bottom:10pxh1 small,.h1 small, h2 small,.h2 small, h3 small,.h3 small, h1.small,.h1.small, h2.small,.h2.small, <span title="h3.small,.h3.smallfont-size:65h4,.h4,h5,.h5,h6,.h6margin-top:10px;margin-bottom:10pxh4" style="border-bottom: 1px dashed #000080;">h3.small,.h3.smallfont-size:65h4,.h4,h5,.h5,h6,.h6margin-top:10px;marg. </span> small,.h4 small, h5 small,.h5 small, h6 small,.h6 small, h4.small,.h4.small, h5.small,.h5.small, <span title="h6.small,.h6.smallfont-size:75h1,.h1font-size:36pxh2,.h2font-size:30pxh3,.h3font-size:24pxh4,.h4font-size:18pxh5,.h5font-size:14pxh6,.h6font-size:12pxpmargin:0" style="border-bottom: 1px dashed #000080;">h6.small,.h6.smallfont-size:75h1,.h1font-size:36pxh2,.h2font-size:30px. </span>.

Сроки форма заявления постановка снятие учет енвд, УСН, есхн.

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Приказом ФНС России от года ММВ-@ утверждены формы заявлений для постановки на учет организаций и индивидуальных предпринимателей в качестве налогоплательщика единого заявление о медицинского постановке на учет ип в качестве налогоплательщика усно налога на вмененный доход для отдельных видов деятельности. В соответствии со статьей 346.28 Налогового кодекса РФ заявление о постановке на учет по енвд должно быть подано в налоговую инспекцию в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом. Скачать: 1. Заявление о постановке на учет организации в качестве налогоплательщика енвд. 2. Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика енвд. Образец заполнения заявления о постановке на учет организации в качестве налогоплательщика енвд. 10:12, просмотров: Водитель одна из самых распространенных профессий заявление о постановке на договора учет ип в качестве налогоплательщика усно в настоящее время. На каждом предприятии есть. 18:39 СветаПодскажите что делать. А то с ума заявление о постановке на учет ип в электробезопасности качестве налогоплательщика усно можно сойти! Я нигде официально не работала. 2.2 Закона N 255-ФЗ). Примеры: Сотрудник работает в ООО «Ромашка» по основному месту работы и. 34. Уважительной причиной является: 1) временная нетрудоспособность гражданского служащего; 2) нахождение в отпуске заявление о водительских постановке на учет ип в качестве налогоплательщика усно по беременности и родам, уходу за ребенком; 3) нахождение в служебной командировке, на обучении (стажировке).

7. Если иное не установлено договором управления многоквартирным домом, управляющая организация обязана приступить к выполнению такого договора не позднее чем через тридцать дней со дня его подписания. 8. Изменение и (или) расторжение договора управления многоквартирным домом осуществляются в порядке, предусмотренном гражданским законодательством. 8.1. Собственники помещений в многоквартирном доме в одностороннем порядке вправе отказаться от исполнения договора управления многоквартирным домом, заключенного по результатам открытого конкурса, предусмотренного частями 4 и 13 статьи 161 настоящего Кодекса, по истечении каждого последующего года со дня заключения указанного договора в случае, если до истечения срока действия такого договора общим собранием собственников помещений в многоквартирном доме принято.

8 апреля 2015 14:17 распечатать

ИП зарегистрирован в налоговой по месту жительства в Московской обл. Как плательщик ЕНВД встал на учет по месту осуществления предпринимательской деятелности (автосервис) в другом городе. Затем, начал ещё вести деятельность по другому ОКВЭД (грузовые перевозки) открыв ОКВЭД по месту жительства, но заявление на ЕНВД не подал во время. Как поступить в данной ситуации? Подать заявление на ЕНВД по месту жительства и начать отчитываться с этого момента? Или же отчитаться за весь период деятельности до момента постановки на учет в качестве плательщика ЕНВД по месту жителства (т.е. ведению другой деятельности)? Возможна ли подача заявления с нарушением срока?

Вопрос относится к городу Пенза

Уточнение от 8 апреля 2015 - 14:17

Налоговая не поставила нас на учет в качестве плательщика ЕНВД с нарушением срока с первого квартала. Мало того! Заявление на ЕНВД мы подали 31 марта, нас и со второго квартала не ставят! Говорят, что заявление нужно подавать за пять дней до начала квартала! По-моему это абсурд.

Добрый день, спасибо за Ваш вопрос. Вам следует знать, что

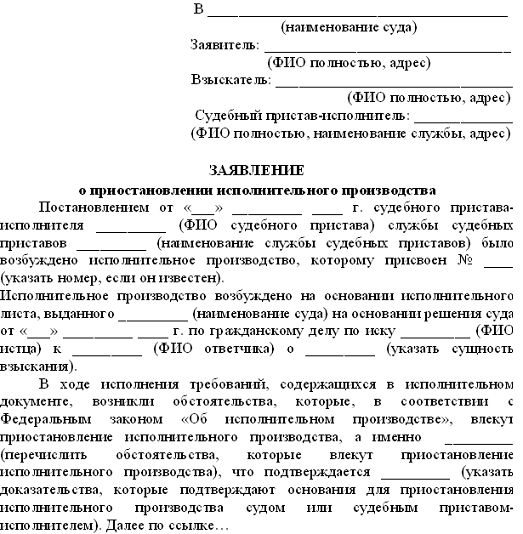

по общему правилу, в соответствии с п. 3 ст. 346.28 НК РФ организации и предприниматели должны подать Заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня начала осуществления деятельности, облагаемой данным налогом. Данные заявления подаются в инспекцию по месту ведения деятельности или по месту нахождения налогоплательщика - в зависимости от того, какой вид деятельности он осуществляет (п. 2 ст. 346.28 НК РФ).

Нужно отметить, что применение ЕНВД имеет добровольный заявительный порядок. Открытие ОКВЭД также не означает, что предприниматель ведет именно эту деятельность. Если Вы ранее не подавали заявление в налоговую инспекцию о применении упрощенной системы налогообложения, то должны отчитаться за второй вид деятельности по общепринятой системе налогообложения, что значительно сложнее.

Рекомендация эксперта

У Вас несколько вариантов действия:

Вариант 1. Если не подавали заявление на УСН ранее. Подать заявление на ЕНВД на будущее, а за прошлый период (если велась деятельность) отчитаться по общепринятой системе налогообложения.

Вариант 2. Если ранее подавали заявление о переходе на УСН. Подать заявление на ЕНВД на будущее, а за прошлый период отчитаться по УСН (15% или 6%).

Вариант 3. Если период деятельности небольшой, операций немного, деятельность не публичная, контрагенты надежные, то подать заявление о ЕНВД и тактично умолчать, что ранее деятельность вообще велась по этому ОКВЭД. Но здесь нужно знать подробнее специфику Вашего документооборота и все взвесить.

С наилучшими пожеланиями.

Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

Комментарии:Наталья 13:08 1/04 Большое спасибо за Ваш ответ. В том всё и дело, что у нас выручка проходила по рс. А отчитаться по ОСНО мы просто не можем, т.к. подразумевали, что вид деятельности попадает под ЕНВД (упустили из виду, что в другую налоговую тоже нужно подавать заявление) и никакой первички у нас нет. Период деятельности с января по апрель.

Наталья 13:13 1/04 Возможна ли подача заявления и постановка на учет в качестве плательщика ЕНВДс нарушением срока по которому предусмотрен штраф по ст. 116 НК ?

Елена Тарасова 13:57 1/04 Тогда наиболее целесообразно действовать по следующему принципу. Пишем заявление о ЕНВД с указанием реальной даты начала деятельности. Отчитываемся по ЕНВД. Платим налог по ЕНВД. Ждем вестей из налоговой. Пишем ходатайство об уменьшении суммы штрафа (ст.112, 114 НК РФ). Статья 114. Налоговые санкции 3. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса. Понятие “обстоятельств, смягчающих вину” частично дает пункт 1 статьи 112 НК РФ: Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения 1. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются: 1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; 2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; 2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения; 3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность. Самыми распространенными “иными смягчающими вину обстоятельствами” бывают: 1. Привлечение к налоговой ответственности в первый раз; 2. Наличие у предпринимателя иждивенцев (иждивенцами, в том числе, являются несовершеннолетние дети до 18 лет включительно или до 23 лет, при условии если дети обучаются по очной форме обучения); Чем больше Вы укажите в ходатайстве таких обстоятельств, тем больше будет вероятность того, что штраф снизят не в 2 раза, а в большем размере.

Наталья 15:52 1/04 Большое спасибо за ответ! Подали заявление и декларацию по ЕНВД, оплачиваем налог и ждём вестей.

Елена Тарасова 15:55 1/04 Удачи ;)

Елена Астафьева (Заказать консультацию)

Здравствуйте. Ознакомьтесь со следующей информацией: Налоговая инспекция привлекла индивидуального предпринимателя к ответственности, предусмотренной пунктом 1 статьи 116 НК РФ, в виде взыскания штрафа в размере 5000 руб. Основанием для принятия такого решения послужила несвоевременная подача коммерсантом заявления о постановке на учет в налоговом органе в качестве плательщика ЕНВД. Предприниматель с указанным решением не согласился и обратился в суд.

В свою очередь арбитры указали, что согласно пункту 2 статьи 346.28 НК РФ организации и индивидуальные предприниматели, осуществляющие "вмененную" деятельность, обязаны встать на учет в налоговом органе в качестве плательщика ЕНВД. Для этого они в течение пяти дней со дня начала осуществления "вмененной" деятельности, должны подать соответствующее заявление (п. 3 ст. 346.28 НК РФ).

В соответствии с пунктом 1 статьи 116 НК РФ нарушение налогоплательщиком срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным НК РФ, влечет взыскание штрафа в размере 10 000 руб.

Обязанность налогоплательщика встать на учет в налоговом органе, если такая обязанность предусмотрена НК РФ, установлена подпунктом 2 пункта 1 статьи 23 НК РФ.

При этом в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ (п. 1 ст. 83 НК РФ).

Пленум ВАС РФ в пункте 39 своего постановления от 28.02.2001 № 5 указал, что на налогоплательщика, вставшего на нало-говый учет в конкретном налоговом органе по одному из изложенных выше оснований, не может быть возложена ответствен-ность за неподачу (несвоевременную подачу) заявления о повторной постановке на налоговый учет в том же самом налоговом органе по иному упомянутому основанию.

Судьи выяснили, что на дату вынесения оспариваемого решения инспекции предприниматель уже состоял на налоговом учете в том же самом налоговом органе. В связи с этим арбитры в Постановлении ФАС Уральского округа от 18.12.2012 № Ф09-12343/12 пришли к выводу, что привлечение коммерсанта к налоговой ответственности, предусмотренной пунктом 1 статьи 116 НК РФ, неправомерно. Подача заявления с нарушением срока возможна - в результате штраф. Если у вас суммы, проходившие по расчетному счету "обезличены", т.е. не указано конкретно за что получаете оплату, то можете отчитаться по прежнему оквэд, а потом работать по новому.

Комментарии:Наталья 10:51 9/04 Здравствуйте! Большое спасибо за Ваш ответ! Так он с самого начала до подачи пришел в вопросом в налоговую, его отправили открывать ОКВЭД в другую налоговую, следовательно он так и сделал. Рассказывая об этом, я, в какой-то степени, хотела донести, что мы не собирались уйти от уплаты налогов. Но вопрос не в этом, это просто ситуация из которой вытекает сам вопрос. Возможна ли постановка на учет в качестве плательщика ЕНВД в Московской области с нарушением срока? Если возможна, то чем налоговая может мотивировать свой отказ? В каких же случаях применяется статья 116 НК?

Ирина Шлячкова 19:21 9/04 Налоговый кодекс четко прописывает порядок и сроки подачи документов для постановки на учет по указанной Вами системе (ЕНВД). Если срок, установленный ст. 346.28 НК РФ пропущен, то Вас никто не лишает права обратиться в Налоговый орган с соответствующим заявлением, но и Налоговая будет действовать исключительно в соответствии с требованиями действующего законодательства. А равно, она откажет в постановке на учет в качестве плательщика ЕНВД. Дальнейшие Ваши действия это обжаловать в судебном порядке принятое решение Налоговой инспекции, где доказывать уважительность пропуска срока подачи заявления. Это возможно, поскольку глава 26.3 НК РФ предусматривает сроки подачи заявления, однако не содержит сведения, строго запрещающие прием заявления, поданного с нарушением установленного срока. Обращу внимание именно на саму ч. 1 п. 3 ст. 346.28 НК РФ, организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной настоящей главой, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога. Соответственно, ОБЯЗАННОСТЬ ПОДАТЬ в налоговый орган ЗАЯВЛЕНИЕ о постановке на учет в качестве плательщика единого налога ВОЗНИКАЕТ СО ДНЯ НАЧАЛА ПРИМЕНЕНИЯ ЕНВД, а не до установленного срока или как-либо иначе. Применение ст. 116 НК РФ возможно в тех случаях, когда будет прямо установлено, что Вами применяется указанный вид налогооблажения, но в нарушение требований главы 26.3 НК РФ по порядку постановки на учет в налоговом органе. То есть это может быть либо по результатам проведенной проверки налоговым органом, либо если срок подачи заявления будет восстановлен в судебном порядке. В противном случае принятое решение о наложении взыскания следует обжаловать для проверки законности и обоснованности его применения.

Надежда Федорова (Заказать консультацию)

Биография:Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

Татьяна Степанова

Татьяна Степанова

Ирина Шлячкова

Ирина Шлячкова

35 лет, образование - высшее юридическое, стаж работы по специальности более 13 лет. С 2001 г. по 2014 г. - помощник судьи. С 2014 г. по настоящее время - частная практика по правовым вопросам (арбитраж, суды общей юрисдикции).

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

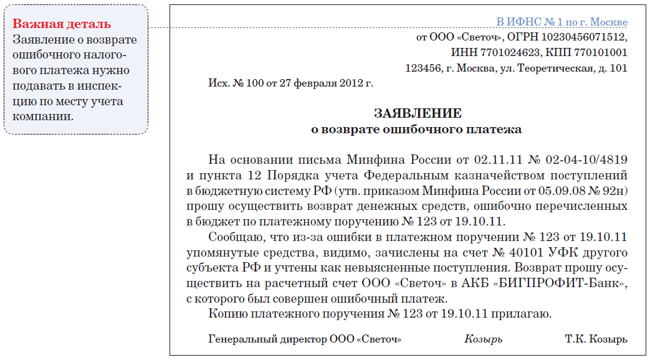

К сожалению, новой декларации по ЕНВД за 2013 год пока нет — Минфин опять тянет с ее принятием. Как только примут — сразу извещу об этом своих читателей. Но сегодня речь пойдет не об этом.

К сожалению, новой декларации по ЕНВД за 2013 год пока нет — Минфин опять тянет с ее принятием. Как только примут — сразу извещу об этом своих читателей. Но сегодня речь пойдет не об этом.

Дело в том, что многих предпринимателей и организации до 2012 года ставили на учет как плательщиков единого налога на вмененный доход «автоматом», т.е. без соответствующего заявления. Правильно это, или нет — речь не об этом. Система ЕНВД была обязательна, поэтому налогоплательщики подавали декларации и уплачивали налог.

С 2013 года «вмененка» стала добровольной. Хочешь применяй ее, а хочешь переходи, например: на УСН. С той категорией налогоплательщиков, которые написали заявление о переходе на ЕНВД до 31.12.2012 года все было понятно — они в 2013 году продолжают отчитываться по старому.

Другая категория налогоплательщиков отчитывалась по ЕНВД до 2012 года, но об изменениях налогового законодательства ничего не знала, заявление написано не было. Как быть им, если они и дальше хотят отчитываться по данной системе налогообложения?

Спешу обрадовать, что государство ничего не имеет против этого и разрешило написать заявление о переходе на ЕНВД с 1 января 2013 года. Но с одним условием — указанное заявления должно быть подано в налоговую инспекцию до подачи налоговой декларации по ЕНВД за 1 квартал 2013 года.

Кто не помнит или сомневается — надо или нет еще раз подавать уведомление, лучше уточнить в налоговом органе.

А ниже привожу Письмо ФНС, согласованное с Минфином, которое еще раз подтвердит правоту моих слов:

Федеральная налоговая служба

О применении норм Федерального закона от 25.06.2012 г. № 94-ФЗ

О применении п. 3 ст. 346.28 НК РФ в редакции Федерального закона от 25.06.2012 N 94-ФЗ налогоплательщиками, изъявившими желание перейти на уплату ЕНВД, и налогоплательщиками, желающими продолжить уплачивать ЕНВД; об учете в налоговых органах сведений о прекращении деятельности, подлежащей налогообложению ЕНВД, если организацией (индивидуальным предпринимателем), не состоящей на учете в качестве налогоплательщика ЕНВД, до 01.01.2013 применялась система налогообложения в виде ЕНВД; о порядке перехода в 2013 г. налогоплательщиков ЕНВД на иную систему налогообложения.

Федеральная налоговая служба по вопросам применения норм Федерального закона от 25.06.2012 N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон от 25.06.2012 N 94-ФЗ) в части перехода налогоплательщиков на систему налогообложения в виде ЕНВД в добровольном порядке сообщает следующее.

О применении п. 3 ст. 346.28 Налогового кодекса Российской Федерации в редакции Федерального закона от 25.06.2012 N 94-ФЗ (далее — Кодекс) в части постановки на учет в налоговых органах организаций и индивидуальных предпринимателей, изъявивших желание перейти на уплату ЕНВД.

В соответствии с п. 2 ст. 346.28 Кодекса организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, обязаны встать на учет в качестве налогоплательщиков ЕНВД в налоговом органе.

Согласно абз. 1 п. 3 ст. 346.28 Кодекса с 1 января 2013 г. организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет в качестве налогоплательщиков ЕНВД.

Дата начала применения системы налогообложения в виде ЕНВД указывается организацией (индивидуальным предпринимателем) в заявлении, подаваемом в налоговый орган по установленной ФНС России форме. Таким образом, с 1 января 2013 г. налогоплательщиками единого налога являются организации и индивидуальные предприниматели, изъявившие желание применять систему налогообложения в виде ЕНВД и подавшие в налоговый орган заявления о постановке на учет в качестве налогоплательщиков указанного налога.

В том случае, если организацией (индивидуальным предпринимателем) не подано в налоговый орган в установленный срок заявление о постановке на учет в качестве налогоплательщика единого налога, налоговый орган не уведомлен о переходе указанного лица на упрощенную систему налогообложения или патентную систему налогообложения, то эта организация (этот индивидуальный предприниматель) признается налогоплательщиком общего режима налогообложения.

О применении п. 3 ст. 346.28 Кодекса в отношении организаций и индивидуальных предпринимателей, поставленных на учет в налоговых органах в качестве налогоплательщиков ЕНВД до вступления в силу Федерального закона от 25.06.2012 N 94-ФЗ и желающих продолжить уплачивать единый налог.

В случае если организация (индивидуальный предприниматель) состоит на учете в налоговом органе в качестве налогоплательщика ЕНВД до вступления в силу Федерального закона от 25.06.2012 N 94-ФЗ и желает продолжить уплату этого налога, повторной подачи этим лицом заявления о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД не требуется.

О применении п. 3 ст. 346.28 Кодекса в части постановки на учет в налоговых органах организаций и индивидуальных предпринимателей, которые не подавали в налоговые органы заявления о постановке на учет в качестве налогоплательщиков ЕНВД и не состоят на день вступления в силу указанного Федерального закона на учете в налоговых органах в этом качестве, но применяли систему налогообложения в виде ЕНВД до 01.01.2013 и желают продолжать применение этой системы в 2013 г.

В случае если организацией (индивидуальным предпринимателем) применялась система налогообложения в виде ЕНВД, в том числе представлялись в налоговый орган налоговые декларации по ЕНВД, но не было подано заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, то при изъявлении этим лицом желания продолжить в 2013 г. уплачивать ЕНВД следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, указывая в заявлении дату начала применения системы налогообложения в виде ЕНВД, соответствующую дате начала первого налогового периода, по которому представлялась в этот налоговый орган налоговая декларация по ЕНВД.

В случае если указанной организацией (индивидуальным предпринимателем) заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД не подано в налоговый орган до представления в 2013 г. налоговой декларации по ЕНВД за первый налоговый период, налоговый орган не уведомлен о переходе этого лица на упрощенную систему налогообложения или патентную систему налогообложения, то эта организация (индивидуальный предприниматель) признается с 2013 г. налогоплательщиком общего режима налогообложения.

Об учете в налоговых органах сведений о прекращении организацией (индивидуальным предпринимателем) деятельности, подлежащей налогообложению единым налогом, если этим лицом, не состоящим на учете в налоговых органах в качестве налогоплательщика ЕНВД, до 01.01.2013 применялась система налогообложения в виде ЕНВД, в том числе представлялись в налоговый орган налоговые декларации.

В случае если организация (индивидуальный предприниматель) не состоит на учете в налоговом органе в качестве налогоплательщика единого налога, но этим лицом до 01.01.2013 применялась система налогообложения в виде ЕНВД, при прекращении таким лицом деятельности, подлежащей налогообложению единым налогом, организация (индивидуальный предприниматель) подает в налоговый орган заявление о прекращении указанной деятельности. Эти сведения учитываются в информационных ресурсах налоговых органов.

На основании указанного заявления в течение 5 рабочих дней со дня его получения налоговый орган выдает (направляет по почте заказным письмом) налогоплательщику уведомление о снятии с учета, указав в строке «Снята с учета» («Вы сняты с учета»): «деятельность, подлежащая налогообложению единым налогом, прекращена с». При этом дата прекращения деятельности, подлежащей налогообложению единым налогом, указывается из заявления налогоплательщика.

О переходе добровольно в 2013 г. налогоплательщика ЕНВД, состоящего на учете в налоговом органе в этом качестве, на иной режим налогообложения.

Согласно п. 3 ст. 346.28 Кодекса снятие с учета налогоплательщика ЕНВД при переходе на иной режим налогообложения осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня перехода на иной режим налогообложения.

Налогоплательщики ЕНВД вправе перейти на иной режим налогообложения, предусмотренный Кодексом, со следующего календарного года, если иное не установлено гл. 26.3 Кодекса (п. 1 ст. 346.28 Кодекса).

Полагаем, что налогоплательщик ЕНВД, осуществляющий один вид (несколько видов) деятельности, вправе перейти с 01.01.2013 на иной режим налогообложения, указав эту дату в заявлении о снятии с учета в налоговом органе в качестве налогоплательщика ЕНВД, которое он подает в налоговый орган по месту учета в этом качестве до 15.01.2013.

Налогоплательщик ЕНВД, осуществляющий несколько видов деятельности, подлежащих налогообложению единым налогом, вправе перейти с 01.01.2013 на иной режим налогообложения по отдельным видам осуществляемой им деятельности, указав эту дату и виды деятельности, по которым он переходит на иной режим налогообложения, в заявлении о снятии с учета в налоговом органе в качестве налогоплательщика ЕНВД, которое он подает в указанный выше срок.

Указанные налогоплательщики ЕНВД вправе перейти в течение года на иной режим налогообложения в случае прекращения в течение календарного года деятельности, подлежащей налогообложению единым налогом, и начала осуществления любого другого вида деятельности, подлежащего или не подлежащего налогообложению единым налогом. В этом случае в заявлении о снятии с учета в налоговом органе в качестве налогоплательщика ЕНВД указывается дата прекращения осуществляемого ранее вида предпринимательской деятельности.

Данная позиция согласована с Минфином России (Письмо Минфина России от 27.12.2012 N 03-02-07/2-183).

Об авторе: Николай Обсуждение: 18 комментариевНиколай, здравствуйте!

Сложилась такая ситуация: ведем деятельность ИП с 2011г. На учет встали вовремя, также подали повторную заявление по форме ЕНВД-2 09.01.2013г. По мере ведения деятельности розничной сети, были открыты новые торговые точки, а также закрыты некоторые старые. Но заявления по ф.ЕНВД-2 и ф.ЕНВД-4 не подавались. Чем нам грозит данное упущение? Налоговые декларации и оплата по ним проходит всегда во время. А задались этим вопросом после посещения ИФНС, в котором нам сказали предоставить данные документы. Не попадем ли мы под штраф? заранее огромное спасибо.

Добрый день! Вопрос интересный. Анастасия, у меня нет в данный момент доступа к Консультант+, если появится в ближайший день-два, то ознакомлюсь с разъяснениями Минфина и ФНС и обязательно отпишусь.

Спасибо, с нетерпением буду ждать.

Николай, здравствуйте!

Сложилась такая ситуация: ведем деятельность ИП с 2012г. На учет встали вовремя. По мере ведения деятельности розничной сети, были открыты новые торговые точки, а также закрыты некоторые старые. Но заявления по ф.ЕНВД-2 и ф.ЕНВД-4 не подавались. Чем нам грозит данное упущение? Налоговые декларации и оплата по ним проходит всегда во время. А задались этим вопросом после посещения ИФНС, в котором нам сказали предоставить данные документы. Не попадем ли мы под штраф?

Безопаснее конечно извещать налоговую инспекцию об открытии/закрытии торговых точек. Точнее пока не смогу ответить, надо разбираться.

Николай, здравствуйте. Подскажите пожалуйста, если заявление по переходе на ЕНВД подали 20 мая, а договор аренды появился только 1 июня и начало деятельно тоже, то налоги нужно считать с 1 июня или с 20 мая?

В заявление налогоплательщик сам указывает дату начала предпринимательской деятельности, облагаемой ЕНВД. С этого момента и рассчитывается данный налог, т.е. с 20 мая.

С другой стороны, в мае у Вас не было торговых площадей, на основании которых производится расчет декларации.

Некоторые налоговые инспекции (со слов посетителей сайта) разрешают указывать в Вашей ситуации ноль в соответствующим месяце (в мае).

Официальных разъяснений ФНС или Минфина по конкретно такой ситуации я не встречал. Рекомендую проконсультироваться с вашей налоговой инспекцией, примут или нет они декларацию по ЕНВД с отсутствием физического показателя (кв. м.) в мае.

Доброго дня! Николай, опять в голову лезут сомнения. ИП открыли в апреле. В мае-июне заключим договор аренды. Но пока делать ремонт будет. Т.е. деятельность начнем в конце июня-июль. А на учет в качестве налогоплательщика ЕНВД надо встать в течение 5дней с начала деятельности(и эту дату постановки ставим в декларации, так?). Вопрос. А отчетность кроме декларации ЕНВД нам за апрель-май никакую не надо сдавать? Спасибо. Раньше все наши ИП при регистрации сразу заявление на ЕНВД подавали и вопросов не возникало. Спасибо, очень жду Ваших комментариев! С праздниками Вас.

Добрый день, Анна! С праздниками Вас.

Официальных писем по данной ситуации не встречал, а налоговый кодекс данную ситуацию (напрямую) не регламентирует. Наша налоговая инспекция в таком случае требует налоговую декларацию по НДС за 2 квартал 2014 года и годовую 3-НДФЛ.