Категория: Бланки/Образцы

При закрытии смены снимем Z-отчет общий и по первому отделу. Подскажите, пожалуйста, нужно ли при заполнении книги регистрации показаний счетчиков ККМ,работающих без кассира-операциониста КМ-5 помимо заполнения общих данных Z-отчета за смену заполнять данные по первому отделу. Мы сейчас заполняем следующим образом: в одной строке заполняем данные общие по z- отчету, строкой ниже с указанием "в том числе" - данные по первому отделу. При заполнении граф 8-9 сумма выручки всего и сумма выручки сданной заполняем одну и ту же сумму, расписываются работающий на ККМ и директор тоже в обеих строчках. Иванова 5 1,11 2,11 1,00 1,00 Иванова Петров Вопрос: правильно ли мы заполняем или в нашем случае нужно заполнять без указаний данных по отделу? Цитата rgs :Доброе утро, работаем с ККМ, одна система налогообложения, упрощенная, чеки пробиваем по одному отделу первому. При закрытии смены снимем Z-отчет общий и по первому отделу. Подскажите, пожалуйста, нужно ли при заполнении книги регистрации показаний счетчиков ККМ,работающих без кассира-операциониста КМ-5 помимо заполнения общих данных Z-отчета за смену заполнять данные по первому отделу. Мы сейчас заполняем следующим образом: в одной строке заполняем данные общие по z- отчету, строкой ниже с указанием "в том числе" - данные по первому отделу. При заполнении граф 8-9 сумма выручки всего и сумма выручки сданной заполняем одну и ту же сумму, расписываются работающий на ККМ и директор тоже в обеих строчках. Иванова 5 1,11 2,11 1,00 1,00 Иванова Петров Вопрос: правильно ли мы заполняем или в нашем случае нужно заполнять без указаний данных по отделу? Нет конечно не правильно. Если у Вас один отдел то одна строчка. Пример заполнения прилагается Спасибо, а то,что мы заполняли неправильно, насколько это существенная ошибка? Получается, Z-Отчет отдельно по 1-му отдела снимать не надо? Цитата rgs :Спасибо, а то,что мы заполняли неправильно, насколько это существенная ошибка? Получается, Z-Отчет отдельно по 1-му отдела снимать не надо? В общем отчете, вся информация по отделам. Цитата rgs :у нас в общем z-Отчете нет информации по отделам, только общая суммаУ нас если расширенный то выдает все операции и по отделам, но у нас отделы, из за ставок НДС так запрограммировано. Цитата rgs :у нас только упрощенка, бъем только по первому отделу, когда ставили ККМ, обслуживющая организация сказали заполнять таким образом, но, как выяснилось, они те еще "специалисты", вот и возник вопрос, а правильно ли вносим записи, смущает что директор расписывается при получении денег в графах и по общей строчке и по 1-му отделу одинаковая суммане будут ли налоговики считать это как еще одну выручку? Лучше за консультацией обратиться в налоговую, как это исправить. Вообще исправления, вносятся как и в другие документы. Не нужное зачеркивается и пишется исправленному верить и ставятся подписи ответ. У Вас же Z-отчеты остаются - они подтверждают полную выручку. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного старшего бухгалтера организации и печатью. Все записи в журнале ведутся специалистом, работающим на ККТ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Организация может установить собственный порядок ведения формы N КМ-5, учитывающий неритмичность применения ею ККТ. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации. Записи в журнале ведутся после окончания рабочего дня смены с указанием показаний контрольных и суммирующих денежных счетчиков и выручки. Прием-сдача денег оформляется в журнале совместными подписями представителя администрации организации и контролера - кассира, продавца, официанта и др. При расхождении результатов сумм на контрольной ленте и фактической выручки выясняются причины расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала. Спасибо большое за Ваши ответы, Вы нам очень помогли. Посоветуйте, пожалуйста, как нам лучше сделать. Тогда какую составить бумагу, объясняющую, почему до этого дня записывали неверно? Цитата rgs :Спасибо большое за Ваши ответы, Вы нам очень помогли. Посоветуйте, пожалуйста, как нам лучше сделать. Тогда какую составить бумагу, объясняющую, почему до этого дня записывали неверно? Это Вы сами должны решить, когда составите и подпишите приказ и ознакомите исполнителей. При полном или частичном использовании материалов сайта активная ссылка на обязательна!

В других проектах

Форма 6-НДФЛ состоит из двух разделов и титульного листа. На титульном листе вы укажете название вашей организации и прочие реквизиты. По строке «Отчетный период (код)» укажите код отчетного периода в соответствии с приложением № 1 к Порядку заполнения. При сдаче расчета за 9 месяцев код будет 33. Срок сдачи отчета за 3 квартал 2016 года — не позднее 31 октября.

Порядок заполнения формы 6-НДФЛ за 3 квартал 2016 годаВ разделе 1 отразите общие суммы доходов, вычетов, рассчитанного, удержанного и неудержанного налога. И запишите все показатели нарастающим итогом с начала календарного года (п. 2.1 Порядка заполнения). Так что в разделе 1 отчета за 3 квартал 2016 года вы запишете суммы за январь — сентябрь включительно.

В разделе 2 формы 6-НДФЛ вы отражаете в отдельных блоках выплаты, удержанный налог. Также указываете даты начисления и выплаты дохода и крайние сроки уплаты НДФЛ. Причем, показатели в разделе 2 вы записываете только за 3 последних месяца (письмо ФНС России от 25.02.2016 № БС-4-11/3058@). И в разделе 2 формы 6-НДФЛ за 3 квартал 2016 года будут выплаты с июля по сентябрь включительно.

Таким образом, показатели разделов 1 и 2 в форме 6-НДФЛ за 9 месяцев совпадать не будут. А определять эти показатели вы будете по-разному в зависимости от того, когда вы выдаете зарплату. Поэтому далее рассмотрим отдельно две ситуации.

Вы выдаете зарплату в месяце, когда начислилиВ разделе 1 отразите выплаты, начисленные с января по сентябрь включительно, вычеты и НДФЛ за этот период. Если доходы ваших сотрудников облагаются НДФЛ по разным ставкам, по каждой налоговой ставке составьте отдельный раздел 1. Строки 060 — 090 в такой ситуации заполняйте только в первом разделе 1. Укажите в них данные по всей фирме.

В строке 010 поставьте налоговую ставку — 13% или иную. В строке 020 запишите вознаграждения работникам, которые облагаются НДФЛ полностью или частично. Сюда относятся подарки и материальная помощь менее 4000 руб. с которых вы не начислили НДФЛ. (п. 28 ст. 217 НК РФ). Если вы выплачивали участникам или акционером дивиденды, поставьте их сумму в строке 025.

В строке 030 запишите сумму предоставленных с января по сентябрь налоговых вычетов. Сюда относятся стандартные, имущественные, социальные вычеты, а также необлагаемые суммы подарков, материальной помощи и т.п.

В строке 040 отразите начисленный со всех доходов налог. Если вы все правильно заполнили и рассчитали, должно выполняться такое соотношение:

Сумма исчисленного НДФЛ с начала года (строка 040)В строке 045 запишите НДФЛ с дивидендов, если вы их начисляли.

Если у вас работают иностранцы по патенту, в строке 050 укажите сумму фиксированных авансовых платежей. которые зачтены в счет НДФЛ с их доходов. Эта сумма не должна превышать общую величину исчисленного налога (письмо ФНС России от 10.03.2016 № БС-4-11/3852 ).

В строке 060 укажите общее количество получателей дохода. В строке 070 — удержанный налог. Поскольку вы выдаете зарплату в том же месяце, когда начислили, показатели строк 040 и 070 в идеале должны совпадать. Расхождения возможны, если вы выплатили какой-то доход, но налог с него не удержали. Например, в сентябре выдали подарок, а денег до конца месяца сотруднику не выплачивали. Тогда сумму неудержанного налога с облагаемой стоимости подарка запишите в строке 080.

НДФЛ с начисленных, но не выплаченных доходов, в строке 080 не ставьте (письмо ФНС России от 24.05.2016 № БС-4-11/9194 ). В строке 090 запишите сумму налога, которую вы вернули работникам с января по сентябрь включительно.

В разделе 2 формы 6-НДФЛ отразите выданную зарплату за июль, август и сентябрь, а также прочие выплаты работникам за III квартал 2016 года.

Если вы выдаете зарплату всем работникам в один и тот же день, в разделе 2 формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. В самостоятельный блок вы включаете данные о доходах, в отношении которых у вас одинаковые даты, когда (п. 4.1 и 4.2 Порядка заполнения и письмо ФНС России от 11.05.2016 № БС-4-11/8312):

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ). В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ. В строке 120 нам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). А в строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее НДФЛ. Обратите внимание, что в строках 130 вы записываете начисленные суммы, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения).

Отдельно выданный аванс в разделе 2 не показывайте, ведь на дату аванса доход в виде зарплаты еще не получен. И НДФЛ с аванса вы не удерживали.

Если вы выдаете зарплату до конца месяца, столкнетесь с такой ситуацией. Дата, когда налог удержан (строка 110) окажется раньше дня, когда доход получен (строка 100). По мнению налоговиков, ошибки в этом нет (письмо ФНС России от 24.03.2016 № БС-4-11/5106).

Вы выдаете зарплату в следующем месяцеВ разделе 1 укажите данные о начисленных выплатах за январь — сентябрь 2016 года. В строке 020 поставьте сумму выплат, а в строке 030 предоставленные работникам вычеты. В строке 040 запишите весь начисленный НФДЛ с зарплаты за 9 месяцев 2016 года. А по строке 070 вы покажите НДФЛ только с зарплаты, выданной не позднее 30 сентября. Поэтому налог с сентябрьской зарплаты, выплаченной в октябре, сюда не войдет.

Из-за того, что вы выдаете зарплату в следующем месяце, показатели строк 040 и 070 у вас будут различаться.

В строку 080 НДФЛ с зарплаты за сентябрь не записывайте (письмо ФНС России от 24.05.2016 № БС-4-11/9194 ). 30 сентября вы еще не выплатили зарплату, обязанности удержать налог у вас не возникло. Поэтому в строке 080 укажите только неудержанный НДФЛ с выданной зарплаты и прочих доходов. В строке 090 поставьте сумму налога, который вы вернули работникам.

В разделе 2 запишите выплаты за июль — сентябрь. Сюда войдет и зарплата за июнь, которую вы выплатили в июле. В блоке для июньской зарплаты в строке 100 укажите 30.06.2016, то есть дату, когда начислена зарплата. В строке 110 будет дата фактической выплаты. А в строке 120 — следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ). Дата в строке 100 относится к II кварталу, но никаких ошибок здесь нет, поскольку деньги вы выплатили в III квартале.

В таком же порядке отразите зарплату предыдущие месяцы, если вы оплату труда задержали и выдали деньги только во III квартале. В строке 100 тогда будет последний день месяца, за который начислена зарплата. В строке 110 — даты выплаты.

После этого занесите в раздел 2 остальные суммы, выплаченные в июле, августе и сентябре 2016 года. А вот зарплату за сентябрь, выданную в октябре, в разделе 2 не показывайте. Эту выплату вы отразите уже в следующем отчете — за весь 2016 год.

Образец. Заполнение 6-НДФЛ за 3 квартал (9 месяцев) 2016 годаООО «Кентавр» зарегистрировано в августе 2016 года, в фирме 2 работника. Оба граждане РФ, за границу в 2015 и 2016 годах не выезжали.

Зарплата за август составила 100 000 руб. стандартные вычеты — 2800 руб. НДФЛ с зарплаты 12 636 руб. Вторую часть зарплаты фирма выдала 31 августа, в тот же день удержала НДФЛ.

Зарплату за сентябрь ООО «Кентавр» выдало 30 сентября, в тот же день удержало. Начисленная сумма — 150 000 руб. вычеты — 2800 руб. НДФЛ — 19 136 руб.

Иных доходов кроме зарплаты ООО «Кентавр» не выплачивало. Покажем, как бухгалтер ООО «Кентавр» заполнит 6-НДФЛ за 9 месяцев 2016 года.

В разделе 1 бухгалтер должен отразить показатели за период с января по сентябрь включительно. Однако фирма зарегистрировалась лишь в августе. Поэтому в отчете будут показатели за август и сентябрь.

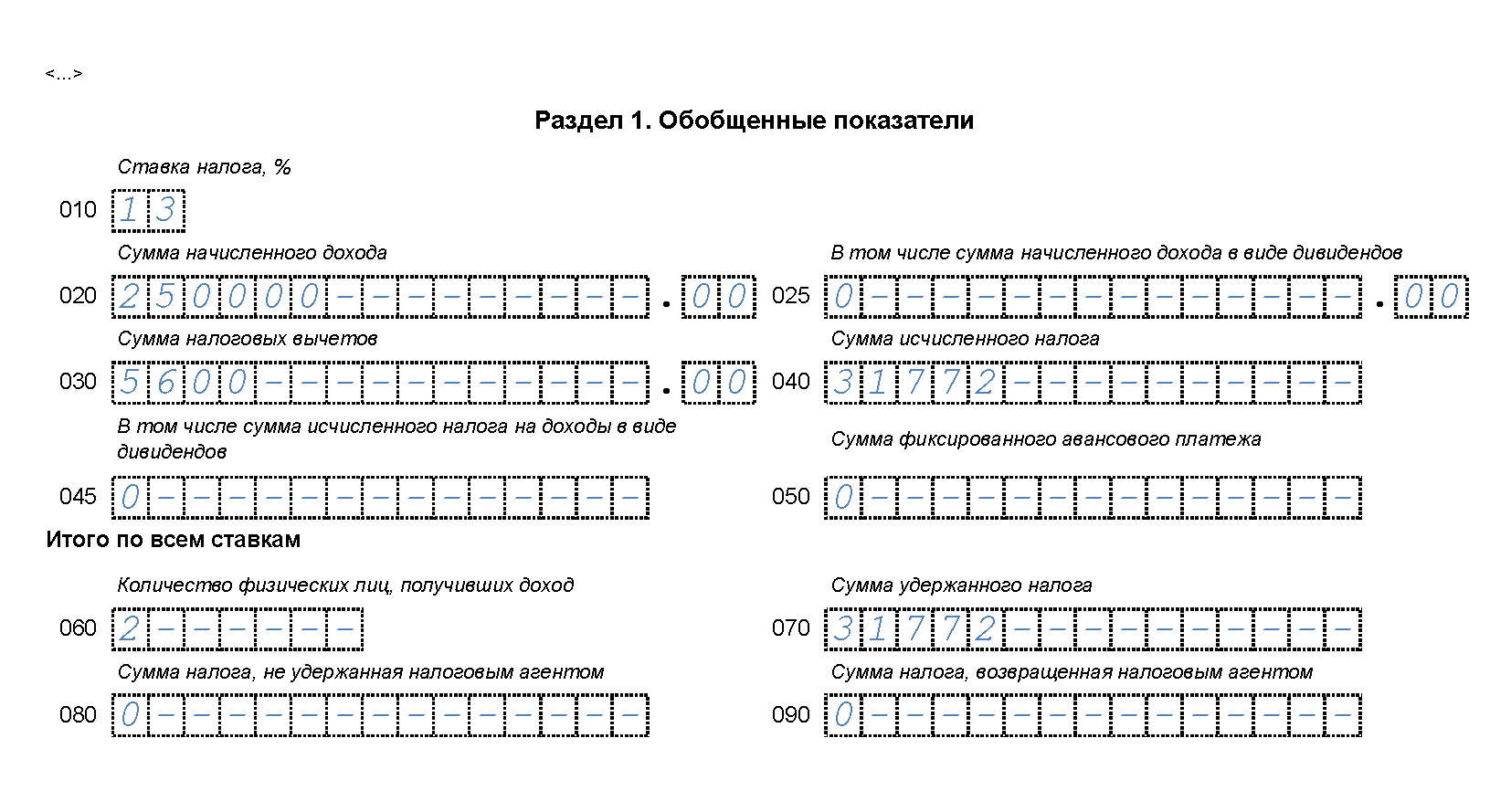

В строке 010 бухгалтер запишет ставку налога – 13%. Поскольку оба работника граждане РФ и являются налоговыми резидентами, к доходам применяется эта ставка.

В строке 020 будет общая сумма доходов — 250 000 руб. (100 000 руб. + 150 000 руб.). В строке 030 бухгалтер запишет сумму вычетов – 5600 руб. (2800 руб. + 2800 руб.). В строке 040 будет весь начисленный НДФЛ 31 772 руб. (12 636 руб. + 19 136 руб.).

В строках 025 и 045 будут нули, так как ООО «Кентавр» не выплачивало дивидендов. В строке 050 также бухгалтер поставит 0, поскольку в фирме нет иностранных сотрудников. В строке 060 будет количество работников – 2. В строке 070 – весь удержанный НДФЛ. Так как фирма выдала зарплату за сентябрь до конца этого месяца и удержала НДФЛ, то показатели строк 040 и 070 будут совпадать. Значение в строке 070 – 31 772 руб.

В строках 080 и 090 будут нули, поскольку неудержанного и возвращенного налога не было.

В разделе 2 бухгалтер запишет выплаченную зарплату за август и сентябрь в разных блоках. Напомним, что в один блок вы можете свести выплаты, у которых одни и те же даты, когда доход получен, удержан НДФЛ, а также одинаковые сроки уплаты НДФЛ. У зарплаты за август и сентябрь даты разные. Поэтому выплаты отражаются в разных блоках.

Зарплата за август. В строке 100 нужно поставить дату, когда доход получен. Для зарплаты это последний день месяца, за который она начислена. Поэтому в строке 100 будет 31.08. 2016. В строке 110 — дата удержания НДФЛ. Это день, когда зарплата выдана, то есть 31.08.2016. НДФЛ с зарплаты следует перечислить не позднее следующего дня после выплаты дохода. Поэтому в строке 120 будет 01.09.2016.

В строках 130 и 140 бухгалтер запишет начисленную зарплату и удержанный НДФЛ. Показатели — 100 000 руб. и 12 636 руб.

Зарплата за сентябрь. Эту выплату также можно отразить в разделе 2, поскольку доход выплачен в сентябре, то есть в III квартале. В строках 100 и 110 будут одинаковые даты, когда зарплата начислена и выдана. Это 30.09.2016. В строке 120 бухгалтер поставит 03.10.2016. Это следующий рабочий день после дня выдачи зарплаты.

В строках 130 и 140 будут показатели 150 000 руб. и 19 136 руб.

Образец заполнения 6 НДФЛ за 3 квартал 2016 года смотрите ниже.

Рисунок. Образец заполнения 6-НДФЛ за 3 квартал 2016 года (раздел 1 и 2)

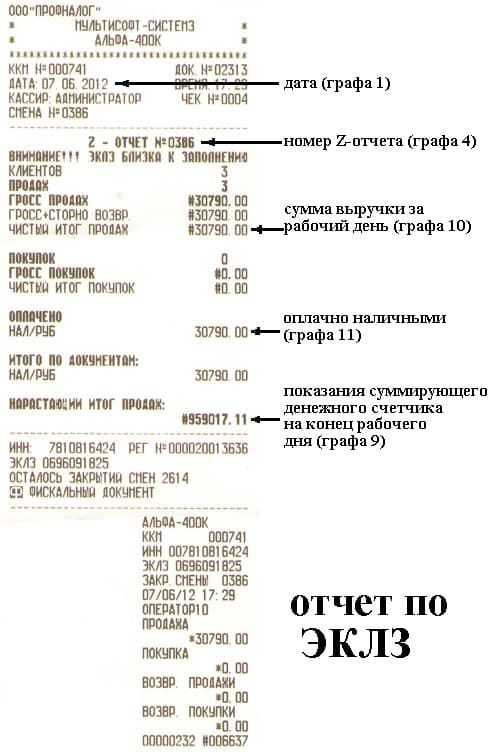

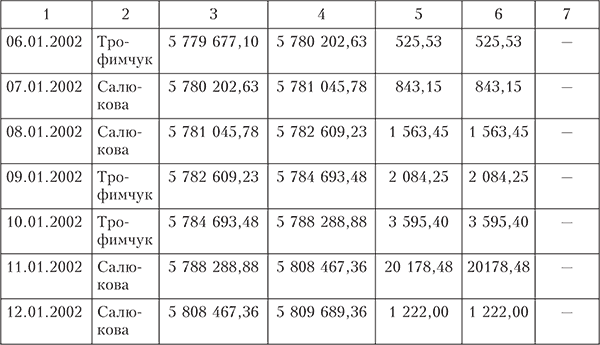

Ставится дата снятия Z - отчета, который вносится в журнал. Если за эту дату было снято несколько Z - отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово "смена" в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете (не обязательно) поставить в скобочках номер смены, например: 21.06.2014 (1).

В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый.

Графа 3: Фамилия, Имя, Отчество кассира

Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать их фамилии.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены)

Здесь записывается порядковый номер номер Z - отчета, его можно взять на самом отчете.

Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика

Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены)

Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня - сумма всех пробитых на кассовом аппарате денег за весь период данной ЭКЛЗ (меняется раз в год). Эта сумма увеличивается с каждым снятым Z - отчетом. Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. - именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата.

Если кассовый аппарат не новый, то данные для этой графы берутся:

Графы 7 и 8: подпись кассира и администратора

В этих графах должны расписаться кассир и администратор соответственно. Если это одно лицо, то подписи будут одинаковы.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены)

Тут вписываются накопления (необнуляемый итог) в конце рабочей смены. Это те же накопления, что были в Графе 6, но к ним прибавлена выручка за прошедший день. Эти накопления списываются из Z - отчета, который кассир снимает в конце смены.

Для удобства можно сразу же перенести эту сумму на начало следующей смены в графу 6.

Графа 10: Сумма выручки за рабочий день (смену)

Сюда вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11), безналичная (графа 12), возвраты (графа 15). Эти данные можно также взять на Z - отчетах.

Тут вписывается выручка наличными, в нее не включаются возвраты и безнал.

Графа 12: Оплачено по документам, количество

В этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру "5". Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Графа 13: Оплачено по документам, сумма

Тут вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете (не на всех кассовых аппаратах).

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет. Если Вы пробиваете все безналичные средства на один из отделов, то впишите в графу 13 сумму продаж именно по этому отделу.

Тут пишется сумма безналичных и наличных платежей минус возвраты.

графа 14 - графа 13 = графа 11Тут пишется общая сумма возвратов за смену. Эта строка берется из Z - отчета. Если вы не проводили возврат из кассы ( так как это не обязательно), то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15. Подробнее о возвратах читайте здесь.

Графа 16: подпись кассира

После заполнения журнала кассира - операциониста, кассир оформляет справку-отчет кассира-операциониста (форма КМ-6), передает ее администратору вместе с наличностью, и расписывается в этой графе.

Очень часто кассиром, администратором и руководителем является одно лицо, поэтому в графах 16, 17,18 ставится одна подпись.

Графа 17: подпись администратора

Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе.

Графа 18: подпись руководителя

После завершения смены здесь расписывается руководитель.

После заполнения журнала кассира-операциониста не забудьте занести данные в кассовую книгу.

Нужно ли заполнять журнал кассира-операциониста если на кассе ничего не пробивали?Нет, не нужно. Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, тем более многие кассовые аппараты не позволяют снять Z - отчет. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо.

Когда нужно заполнять журнал кассира-операциониста?Журнал кассира-операциониста заполняют сразу после снятия Z - отчета. Это может быть один раз в сутки, например вечером - в конце рабочего дня. А может Ваш магазин работает круглосуточно и смена заканчивается утром, тогда отчет снимают по утру.

Можно ли делать несколько отчетов за день?Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z - отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен.

Если кассир забыл снять Z - отчет.Если отчет не был снят вечером - не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z - отчета и провести деньги тем числом, когда он снят. Либо, если деньги уже оприходованы в кассовой книге, можно поставить в журнале кассира операциониста нужную дату, а кассира попросить написать объяснительную записку в произвольной форме на имя директора - это заставит кассира в следующий раз быть повнимательней.

Если кассир случайно снял несколько лишних отчетов за день.Если на кассе случайно были сняты несколько вечерних Z - отчетов за день, то каждый нужно занести в книгу кассира - операциониста по отдельности, выйдет несколько отчетов под разными номерами, но за одну дату. Обычно это отчеты с нулевыми суммами.

Можно ли восстановить утерянный Z - отчет?Z - отчет можно восстановить двумя способами:

Каждая ошибка в журнале кассира-операциониста должна быть заверена подписью лица, ответственного за ведение журнала. То есть рядом с каждым исправлением нужно написать: "исправленному верить" и расписаться.

Журнал кассира - операциониста и кассовая книга это одно и то же?Нет. Кассовая книга это другой документ, который также обязаны иметь индивидуальные предприниматели и организации для ведения бухгалтерской отчетности.

Как оформлять возврат в журнале кассира операциониста?Возврат по кассе оформляется в графе 15. Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. При возврате не обязательно пробивать на кассе чеки возвратов ( хотя можно это сделать для красоты), но обязательно нужно заполнить форму КМ-3.

Обратите внимание, что графы 11(сдано наличными) и 14 (сдано всего) меньше на сумму возвратов.

Оформление продажи по банковской карте / безналичным расчетом / кредитомЕсли вы осуществляете продажи по банковским картам через банковские терминалы, либо принимаете деньги через чековую книжку, либо любым другим безналичным расчетом, то эти деньги также нужно пробивать на кассовом аппарате. В вечернем Z - отчете у Вас будет отдельной строчкой выведено количество продаж по безналу и общая сумма за день по безналичному расчету. Эти два параметра нужно записать в графы 12 и 13 журнала кассира - операциониста.

Графы 12 и 13 отвечают за пробитие средств не за наличный расчет - то есть любыми другими способами:

Не требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк.

В графе 12 - пишется количество чеков по безналу.

В графе 13 - общая сумма чеков по безналу.

В графе 11 - сдано наличными сумма должна быть меньше чем в графе 14 на сумму в графе 13, то есть:

графа 14 - графа 13 = графа 11

При замене ЭКЛЗ у Вас будет 3 Z-отчета, во втором из которых фигурирует тестовая продажа (1 руб. 11 коп.).

Каждый снятый Z-отчет – это отдельная запись в журнал. Количество Z-отчетов = количеству записей в журнале кассира-операциониста. За одну дату может быть несколько записей в журнале кассира-операциониста, что не является нарушением ни типовых правил эксплуатации ККМ, ни закона о применении ККМ. После замены ЭКЛЗ Вам нужно оставить три записи в журнале кассира-операциониста:

В "Справке-отчете кассира-операциониста" КМ-6 Вам необходимо будет внести данные двух Z-отчетов – до и после замены блока ЭКЛЗ – в две строчки. Z-отчет на сумму 1 рубль 11 копеек (его иногда называют "нулевой или проверочный чек") в форму КМ-6 не включается. поскольку вашей выручкой эти цифры не являются, это лишь проверочная технологическая сумма. В третьей строке "Справки-отчета кассира-операциониста" КМ-6 нужно будет написать "Итого за смену" и зафиксировать общую сумму выручки за эту смену. Имейте в виду, в Z-отчете, снятом после замены блока ЭКЛЗ, появятся "лишние" 1 руб. 11 коп. Это нормально. Данная сумма торговой выручкой не считается, что подтверждается актом КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию" для ИФНС.

Z-отчет, который специально снят при тестовой продаже после плановой ежегодной замены блока ЭКЛЗ, в товарную выручку не входит, так как снимается он специально для ИФНС. У вас на руках должны остаться подтверждающий появление в памяти Вашей контрольно-кассовой машины "лишних" денег: "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию" (форма КМ-2) и этот тестовый Z-отчет. ИФНС делает для себя его копию.

На случай выцветания термобумаги со временем лучше сделать ксерокопии этого Z-отчета.

Запись в журнале кассира-операциониста должна выглядеть так:

Z-отчет и сумма выручки до замены блока ЭКЛЗ:

Z-отчет с проверочной суммой накопления 1 рубль 11 копеек:

Обратите внимание, что сумма 1 руб. 11 коп. не отображается в графах № 11 и № 14, поскольку наличными в кассу не сдается. Сумма 1.11 – только технологическая и не подлежит бухгалтерскому и налоговому учету. Ее нужно занести в графу № 15.

Z-отчет и сумма выручки после замены блока ЭКЛЗ: аналогично предыдущим заполняем графы № 1, 2, 5.

КПП – (для организаций) стоит заметить что у обособленного подразделения КПП отлично от основного КПП организации

Налоговый орган – 77 (Москва), 50 (МО) далее номер налоговой, в которую подается заявление

Вид документа - 6 окошек, в которых необходимо вписать комбинации цифр согласно действию, производимому в ФНС:

1-2-2-2-2-2 – регистрация кассового аппарата

3-2-2-2-2-2 – снятие с учета кассового аппарата

2-2-2-1-2-2 – замена ЭКЛЗ

2-2-2-1-1-2 – замена ЭКЛЗ и фискальной памяти (ФП)

2-1-2-2-2-2 – смена адреса установки

2-2-1-2-2-2 – смена ЦТО

1. Наименование организации (полностью)

2. Код ОКВЭД (основной) – можно найти в выписке ЮГРИП

3. Заявление представлено (нужное указать)

2 - обособленным подразделением

3 – индивидуальным предпринимателем

4. Контактный телефон

5. ФИО человека, подающего документы в ФНС

1 – предприниматель лично (ИП), генеральный директор (ООО) – документ паспорт

2 - представитель пользователя – документ доверенность

КПП – (для организаций) стоит заметить что у обособленного подразделения КПП отлично от основного КПП организации

010 – наименование кассового аппарата

020 – заводской номер

030 – год выпуска – найти можно на задней панели кассового аппарата

040 – 01 (по умолчанию)

050 - кассовые аппарата с 2007 года выпуска, на задней панели кассового аппарата есть наклейка с кодом – 2 буквы и 5 цифр (например АЛ563256)

060 – номер паспорта версии (верхний левый угол бланка паспорта версии)

070 – заводской номер ЭКЛЗ – штрих код на паспорте ЭКЛЗ (лист формата А3); при замене ЭКЛЗ заполняется ЦТО;

080 – заполняется ЦТО

090 – 2 (по умолчанию)

130 – наименование ЦТО

150 – номер договора технического обслуживания, дата начала договора (см.договор) – дата окончания обязательно попадающая в текущий год (например договор от 15.05.2007, значит срок действия необходимо вписать 15.01.2007-14.05.2014)

160 – по бокам кассового аппарата на марках пломбах 2 номера (например АА3868196 и АА 4489672); при замене ЭКЛЗ заполняется ЦТО;

170 - на кассовом аппарате 2 голограммы с указанием года – заводская (государственный реестр) и сервисного обслуживания

КПП – (для организаций) стоит заметить, что у обособленного подразделения КПП отлично от основного КПП организации

Код региона 77 - Москва, 50- МО

Адрес полностью согласно разделам

Номер договора аренды

Дата договора аренды

Правило заполнения формы КМ-6 (Справка кассира-операциониста)Справка кассира-операциониста КМ-6 (код формы по ОКУД - 0330106) заполняется кассиром по следующей схеме:

В строке «Организация, адрес, номер телефона» пишется название организации;

В строке ИНН – соответственно ИНН организации;

В строке «Контрольно-кассовая машина» - модель Вашей кассы;

В строке «Номер- производителя» - заводской номер кассы (данные для 3-4 пункта можно найти на 1 странице журнала кассира-операциониста );

В графу «Кассир» пишите свою фамилию и инициалы (если Вы снимаете отчет по нескольким секциям с разными кассирами, можно оставить пустой);

В графе «Смена» напишите номер текущего Z-отчета;

Номер документа напишите по порядку – для Вашего удобства будет лучше, если он будет совпадать с номером Z-отчета;

В общей таблице пишите номер Z-отчета в графу 1;

В графу 2 (отдел) впишите номер отдела;

Графы 3, 4 оставьте пустыми;

В графу 5 пишите сумму на начало рабочего дня (либо из строки ГРОСС-ИТОГ утреннего Х-отчета, либо из графы №9 последней заполненной строки журнала кассира-операциониста);

В графу 6 напишите сумму, указанную в строке ГРОСС-ИТОГ Z-отчета;

В графу 7 – сумму, указанную в строке Сменный Итог Z-отчета (если были возвраты = Сменный Итог-Возвраты);

В графу 8 – сумму, указанную в строке Возвраты (если не было возвратов, оставьте её пустой;

В графу 9 напишите фамилию кассира;

В графе 10 – подпись;

В графу Итого – суммы строк 7 и 8 соответственно;

Пустые графы таблицы, если они остались, можно зачеркнуть;

В строке «Итого выручка в сумме» напишите сумму выручки за смену прописью;

Строка «Принято… по приходному кассовому ордеру» можно оставить пустой;

В строке «Сдана в банк» - реквизиты банка, если Вы отдаете справку инкассатору;

Подписи.

Акт КМ-3 это форма возврата.

КМ-3 оформляется, когда:

Скачать форму КМ-3 в формате Word.

О возврате товара можно почитать здесь.

Пример заполнения формы КМ-3.После заполнения форма КМ-3 заверяется директором предприятия (или другим уполномоченным лицом), печатью и храниться в бухгалтерии 5 лет. Предоставлять заполненную форму в налоговую инспекцию нужно только по требованию.

Форма КМ-2 заполняется при плановой замене ЭКЛЗ. сдаче ККМ в ремонт, а также снятии ККМ с учета.

Заполняются только строки и графы, выделенные серым цветом на образце формы, представленной ниже.