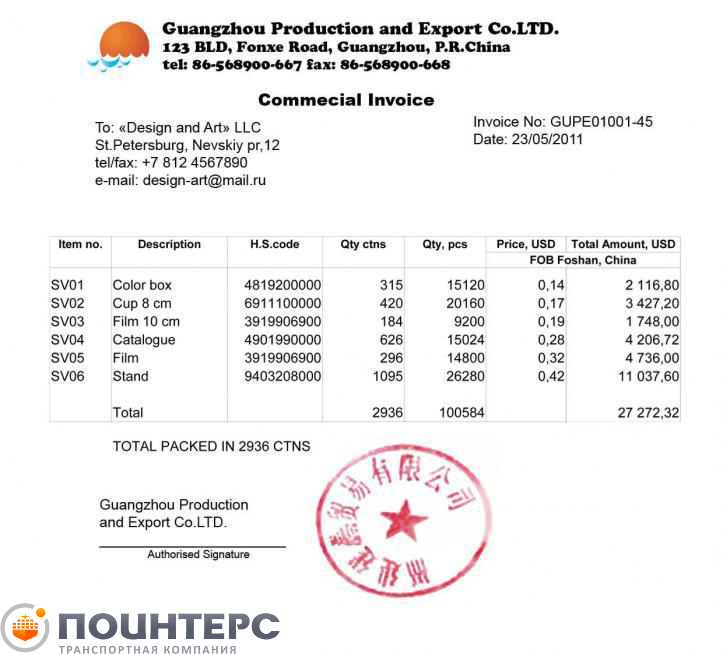

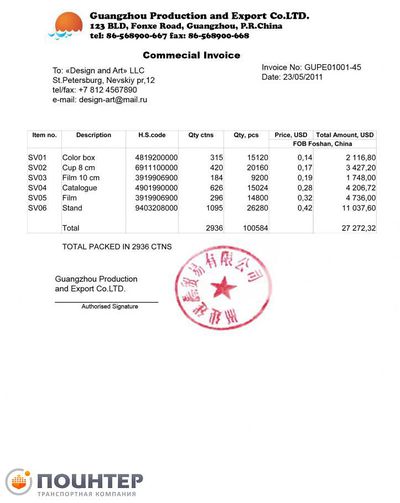

Категория: Бланки/Образцы

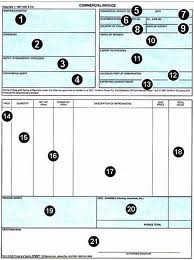

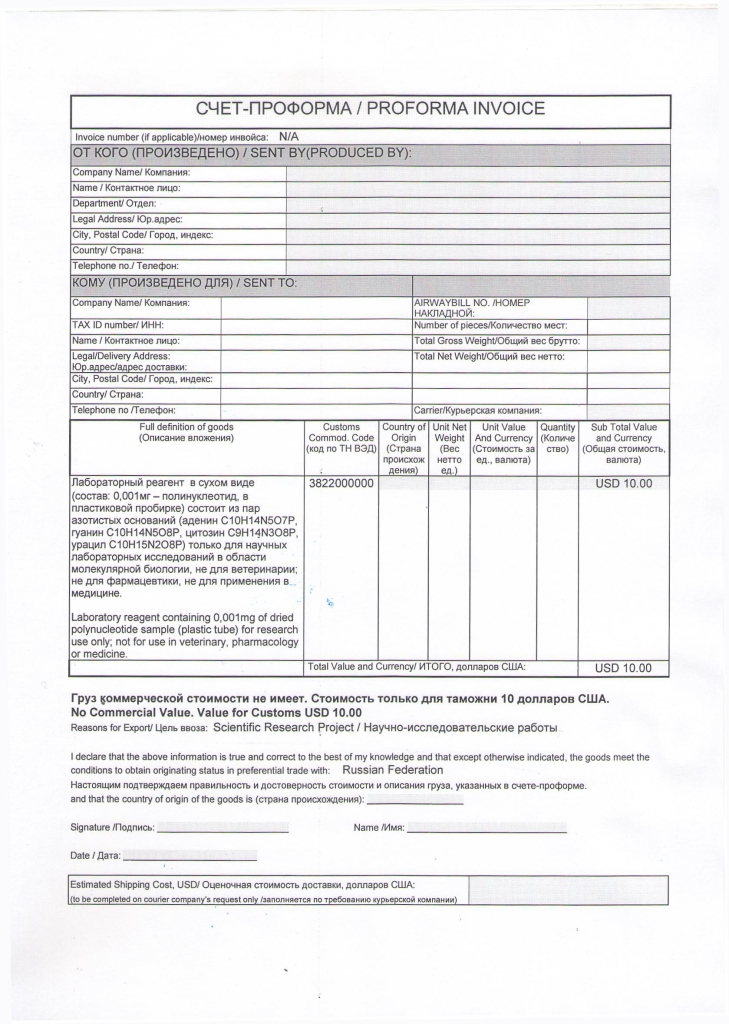

Пошаговая инструкция поможет Вам заполнить проформу-инвойс. Обращаем Ваше внимание на то, что данный инвойс является образцом и, в соответствии с документооборотом Вашей компании, может видоизменяться. Проформа-инвойс заверяется уполномоченным лицом и печатью компании, если она предусмотрена уставом организации. Все поля, отмеченные звездочкой (*), обязательны для заполнения.

Все грузы, облагаемые таможенными платежами и отправляемые через DHL, должны сопровождаться инвойсом. Как заполнить проформу-инвойс (инвойс не для коммерческого использования)Эта форма с подробными инструкциями поможет Вам правильно заполнить проформу-инвойс.

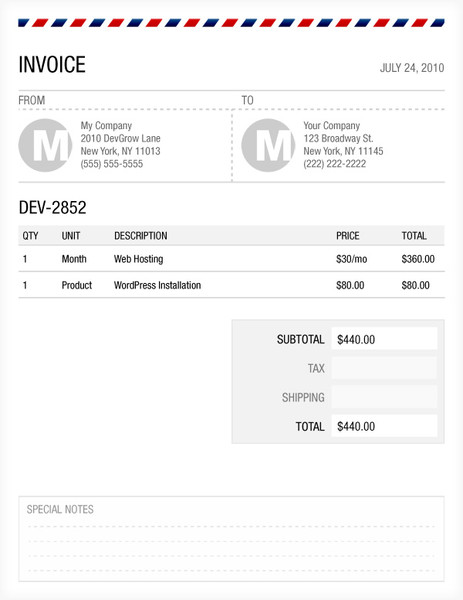

Фирменный бланк компанииИспользуйте фирменный бланк Вашей компании

“Инкотермс” - торговая марка Международной Торговой Палаты. Правила Инкотермс® - всемирно признанный стандарт, используемый во всем мире при заключении международных и внутренних контрактов купли-продажи товаров.

Укажите Ваши (или Вашей компании) Ф.И.О(название). адрес, индекс, номера телефона, факса, телекса и номер налогоплательщика НДС

Заполните информацию о получателе груза. Пожалуйста, подтвердите, что Вы ввели полный адрес, номера телефона, факса и телекса доставки

Введите номер авианакладной груза

Введите количество штук, вес брутто и нетто груза

укажите компанию DHL в качестве перевозчика

Введите полное описание товара на каждую позицию. Предоставленная информация должна быть полностью достоверна

Введите код ТНВЭД для каждого товара, если возможно (или код присвоит DHL). Помните, что первые 6 цифр кода – являются мировым стандартом, остальные цифры – отводятся под специфику страны

Страна производстваУкажите страну производства для каждого из перевозимых товаров

Укажите количество каждого из перевозимых товаров

Цена за единицу, валютаУкажите стоимость и валюту для каждого из перевозимых товаров

Подитог и валютаукажите подитог и валюту для каждого из перевозимых товаров

Укажите итоговую стоимость груза и валюту

Укажите номер соглашения о бесплатной поставке, если заключалась. Во всех случаях укажите цель вывоза.

Укажите в документе свое имя, дату и поставьте подпись

Отметьте тип документа: проформа инвойс (груз не для продажи) или коммерческий инвойс (груз для продажи).

Ситуация: к нам обратилась компания, которая работает с фанерным комбинатом. Комбинат предоставляет им контейнеры и они осуществляют поставку товара в Египет своими судами. Для экспорта нужно легализовать документы: сертификаты происхождения и инвойс. Компанию интересует легализация инвойса для экспорта в Египет. Ранее они с заверением этого документа не сталкивались.

Вопросы: В каких инстанциях необходимо легализовать инвойс? Нужно ли его переводить? За какие сроки это можно сделать и какова цена?

Для экспорта товаров в Египет помимо сертификатов необходимо подготовить инвойс. Это документ, который используется для международных поставок. Он содержит информацию об экспортируемом товаре, его количество, цену, вес и другие характеристики, а также сведение о том, кто отправляет товар и кто должен его получить.

Подготовка инвойса для экспортаИнвойс должна составлять компания, которая осуществляет поставку товара. После этого инвойс необходимо завить в ТПП и заверить в посольстве Египта в Москве. Разберем все подробнее.

Нотариальную копию снимать с документа не нужно, заверяется именно оригинал.

Инвойс не нужно переводить, он изначально составляется на английском языке, так как является международным документом.

Легализация инвойса для экспорта в Египет состоит из нескольких этапов, один из них это заверение в ТПП РФ.

Срок оформления: готовый инвойс можно получить в тот же день.

Стоимость пошлины. 1800 рублей за документ (обновление 2016 года).

На обратной стороне инвойса в ТПП поставят такую печать. ↓

Легализация инвойса для экспорта в Египет заканчивается заверением в посольстве Египта. Коммерческие документы там заверяют только после заверения в ТПП РФ.

Срок оформления. три рабочих дня.

Стоимость пошлины: 4500 рублей за документ.

Легализовать инвойс для экспорта в Египет требуется не всегда. Если вы сомневаетесь в необходимости этого документа, вам необходимо обратиться к принимающей стороне.

![]()

Добрый день, форумчане!

Подскажите, пожалуйста, как правильно оформить инвойс на услуги. Завозили импортный товар, оплачивала транспортные расходы наша организация, сейчас иностранный поставщик готов частично возместить нам расходы. Соответственно, с нашей стороны необходимо оформить инвойс на транспортные услуги, для нас это будет экспорт. Как правильно его оформить и по какой ставке ндс?

вам лучше обратиться за помощью в спец контору, которая есть при таможне, стоит эта услуга не дорого, вы один раз увидите и потом сами будете делать.

Вы оформляете документы в соответствии с требованиями российского законодательства. счет, акт, счет-фактуру. Не возбраняется дополнительно составлять документы и по форме, требуемой иностранным контрагентом, такое условие можно предусмотреть в контракте (там же можно упомянуть и требуемую форму документа, например, в качестве приложения).

Вы оформляете документы в соответствии с требованиями российского законодательства. счет, акт, счет-фактуру. Не возбраняется дополнительно составлять документы и по форме, требуемой иностранным контрагентом, такое условие можно предусмотреть в контракте (там же можно упомянуть и требуемую форму документа, например, в качестве приложения).

Елена, контракта у нас не будет, только отгрузочные документы. То есть, с нашей стороны мы оформляешь обычный пакет документов, как и при российской отгрузке? на русском языке? наверно нужен перевод на ин. яз. для иностранного контрагента? а ставка ндс?

вам лучше обратиться за помощью в спец контору, которая есть при таможне, стоит эта услуга не дорого, вы один раз увидите и потом сами будете делать.

В том то и дело, что обращаться в спец.контору за деньги директор точно не планирует

Елена, контракта у нас не будет, только отгрузочные документы. То есть, с нашей стороны мы оформляешь обычный пакет документов, как и при российской отгрузке? на русском языке? наверно нужен перевод на ин. яз. для иностранного контрагента? а ставка ндс?

Вообще да, Вы выставляете российские документы (то есть по нашему зак-ву) перевод делать вы не обязаны. Но опять же все может регулироваться договоренностью между сторонами. Если они просят документ по какой-либо им нужной форме, то Вы можете составить. Но, согласитесь, Вам же не выставляют ТОРГ-12 на русском при импорте. Они выдают документ по своему законодательству.

Есть, конечно, формы документов международного образца, которые используются при ВЭД - например, CMR (порядок составления регламентируется Конвенцией о договоре международной дорожной перевозки грузов), но в отношении инвойса такой практики нет.

В данном случае, думаю, придется начислить НДС по ставке 18%. Вам, вероятно, или предъявили 0% (если перевозчик российский) или без российского НДС (если перевозчик иностранная организация). Но в Вашем случае нулевую ставку (по начисленному вами НДС) Вы подтвердить в любом случае, не сможете. и без НДС (как не реализованные на территории РФ), тоже не получится.

В данном случае, думаю, придется начислить НДС по ставке 18%. Вам, вероятно, или предъявили 0% (если перевозчик российский) или без российского НДС (если перевозчик иностранная организация). Но в Вашем случае нулевую ставку (по начисленному вами НДС) Вы подтвердить в любом случае, не сможете. и без НДС (как не реализованные на территории РФ), тоже не получится.

То есть для нашей организации все это дело оборачивается в принципе обычной отгрузкой (как на территории РФ), со стандартным пакетом документов? только оплата будет проходить на транзитный счет и в банк валютному контролю нужно будет предоставить пакет документов для зачисления валюты на наш валютный счет, правильно?

То есть для нашей организации все это дело оборачивается в принципе обычной отгрузкой (как на территории РФ), со стандартным пакетом документов? только оплата будет проходить на транзитный счет и в банк валютному контролю нужно будет предоставить пакет документов для зачисления валюты на наш валютный счет, правильно?

Я считаю, что так.

И вот, по-моему, все равно вам придется к импортному контракту допсоглашение заключать, что продавец, например, компенсирует доставку услуг до границе с РФ. Ведь даже если паспорта сделки здесь не будет, банк же все равно потребует обоснование суммы.

И еще, здесь сложности с квалификацией данных "услуг". Я бы не стала считать, что это вы "оказываете" поставщику услуги, связанные с международной перевозкой товаров. А приравняла бы их к посредническим что ли. В этом случае они считаются оказанными на территории РФ и облагаются под 18 % сразу. Это лучше, чем неподтвержденная нулевая ставка по международной перевозке (с начислением пени).

Может, еще кто-нибудь что подскажет на счет НДС.

Snaiper Web Studio

Пакет документов для контрагента из Франции будет стандартным для экспортной отправки. Сюда входят:

- контракт,

- спецификация,

- счет-фактура (с указанием условий поставки и круглой печатью поставщика из России),

- таможенная декларация с отметкой российской таможни,

- акт приема-передачи,

- упаковочный лист (показывает, сколько грузовых мест и с какими параметрами прибывают в адрес получателя),

- CMR, авиа- или жд-накладная,

- иные документы по договоренности с партнером.

Таможенное оформление при отправке во Францию не отличается от оформления в другие страны.

После согласования условий поставки сторонами заключается международный контракт. Чаще всего поставки на экспорт осуществляются по предоплате.

Поэтому следующий шаг – это оплата счета. Платеж проходит проверку со стороны отдела валютного контроля в банке. Если сумма поставки превышает 50 000 долл. то требуется открыть паспорт сделки. Тогда сотрудники банка более внимательно подходят к анализу условий поставки, вопросу происхождения денежных средств и пр. Информация об этой сделке передается в РосФинНадзор.

После проведения оплаты, если товар готов к отгрузке, то поставщик выставляет отгрузочные документы: счет-фактуру, товарную накладную и акт приема-передачи, транспортный документ. На основании данных, указанных в отгрузочных документах, декларант набивает таможенную декларацию на экспорт. Это делается в специальной программе. Затем декларант подает ее на таможню. Таможенный инспектор должен проверить ее в течение 4 часов рабочего времени. Если у инспектора нет вопросов, то декларация выпускается. Это означает, что товар может покинуть Российскую Федерацию.

Собрав пакет документов, перечисленных в ответе на предыдущий вопрос, поставщик отправляет товар в пункт назначения во Франции.

Если у Вас есть еще вопросы по оформлению экспортной поставки, будем рады ответить на них как профессионалы своего дела.

Как продать товар во Францию?Продажа товара покупателю во Франции – это экспортная поставка. При отправке товара во Францию необходимо произвести таможенное оформление экспорта. Это стандартная экспортная процедура. Как провести ее описано в ответе на предыдущий вопрос. Если Вы хотите продать товар во Францию, то можете положится на специалистов Интервала. Мы с радостью возьмемся отправить Вашу продукцию во Францию и продвинуть Ваш товар на международные рынки.

Как выставить счет на оплату покупателю из Франции?Покупатель будет ожидать от Вас так называемый проформа-инвойс. В нем указываются реквизиты продавца, информация о товаре: цена, количество, единицы измерения, сумма. Также там прописаны условия оплаты, сроки и условия поставки (по Инкотермс). Если Вам нужна форма счета на оплату французскому покупателю, то Вы можете обратиться в компанию Интервал, будем рады Вам помочь.

Как оформить контракт с французским покупателем?Французы очень щепетильны в отношении своего языка. Это одна из наций Европы, которая неохотно говорит на ставшем международным английском языке. Однако современные реалии международной торговли требуют единого языка, которым стал английский. По этой причине ведение переписки, изготовление документов возможно на английском языке. В контракте прописываются все существенные условия поставки. Это информация о продавце и покупателе, сумма контракта, валюта контракта, условия оплаты, ассортимент товаров, условия и сроки поставки (по Инкотермс) и пр. Если вам требуется образец контракта для французского покупателя на английском языке, можем предоставить его по Вашему запросу.

Конечно, ответы на вопросы выше не исчерпывают весь спектр проблем, которые появляются при организации поставки во Францию. Мы постарались привести самые частые. Если у Вас остались еще – будем рады на них ответить! Поверьте, международная торговля – это захватывающее и очень интересное мероприятие. Мы любим свое дело и к каждой новой поставке относимся внимательно и аккуратно.

Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам Тульской области напоминает порядок налогообложения НДС при экспорте товаров в Республику Беларусь

При экспорте товаров в Республику Беларусь российским экспортерам следует обратить внимание на основные моменты:

1.Экспорт товаров в Республику Беларусь облагается НДС по ставке 0% при условии документального подтверждения этой операции (ст. 2 Соглашения от 15.09.2004г.между правительством РФ и правительством Республики Беларусь «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполняемых работ, оказания услуг»).

2.Ставка НДС 0% при экспорте товаров в Белоруссию применяется по Правилам разд. II Положения «О порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между РФ и Республикой Беларусь» при одновременном соблюдении следующих условий:

- экспортируемые товары происходят из территории РФ, т.е. произведены в России (Закон N 181-ФЗ, Письма Минфина России от 06.07.2007 N 03-07-13/1-15, от 16.03.2007 N 03-07-13/1-05);

- экспортируемые товары облагаются НДС при их ввозе на территорию Белоруссии в соответствии с белорусским законодательством (Закон N 181-ФЗ, ст. 2 Соглашения).

3. Срок подтверждения.

Подтвердить нулевую ставку должны в течение 90 календарных дней с даты отгрузки (передачи) товаров (п. 3 разд. II Положения, Письмо Минфина России от 19.10.2007 N 03-07-15/164).

В числе подтверждающих документов следует представить (п. 2 разд. II Положения):

- договор (его копию) на поставку товара в Белоруссию;

- выписку банка (ее копию) о поступлении выручки от покупателя;

- третий экземпляр заявления о ввозе товара с отметкой белорусского налогового органа, подтверждающей уплату косвенных налогов в полном объеме (о наличии освобождения от налогообложения при ввозе);

- копии транспортных, товаросопроводительных документов о перевозке экспортируемого товара.

При экспорте товаров в Республику Беларусь на счете-фактуре, выписанном белорусскому покупателю, необходимо проставить отметку налогового органа в порядке, который утвержден Приказом Минфина России от 20.01.2005 N 3н.

Обратите внимание: при получении предоплаты в счет экспортной поставки не должны выставляться "авансовые" счет- фактуры (абз. 3 п. 18 Правил; Письмо Минфина России от 06.03.2009 N 03-07-15/39).

В остальном порядок составления и регистрации счетов-фактур такой же, как и при совершении иных операций (п. 3 ст. 168, ст. 169 НК РФ, Правила).

Счета-фактуры для покупателя составляются не позднее пяти календарных дней считая с даты отгрузки товара и регистрируются в журнале учета выставленных счетов-фактур (п. 3 ст. 168 НК РФ, п. 2 Правил).

В книге продаж счет-фактура регистрируется в том налоговом периоде, в котором возникает налоговое обязательство (п. 3 разд. II Положения; п. 17 Правил).

Счета-фактуры, которые вам передали поставщики (исполнители), регистрируются в книге покупок по мере возникновения права на налоговые вычеты (п. 8 Правил).

Специального порядка регистрации в книге покупок счетов-фактур по товарам (работам, услугам), приобретенным для экспортных операций, в том числе в Белоруссию, Правила не предусматривают.

Следовательно, следует руководствоваться общими правилами: счета-фактуры поставщиков (исполнителей) регистрировать в книге покупок в том периоде, когда соблюдены все условия для применения налогового вычета при осуществлении экспортной операции в Белоруссию.

5. Если не подтверждено в установленный срок.

Если в установленный срок не подтвержден экспорт, то следует заплатить НДС по ставки - 10 или 18%.

Обратите внимание: налог исчисляется и уплачивается по итогам того налогового периода, в котором произошла отгрузка (абз. 2 п. 3 разд. II Положения).

Однако, права подтвердить факт экспорта и вернуть уплаченный НДС можно, даже после того, как истек 90-дневный срок для подтверждения экспорта.

Это право сохраняется в течение трех лет со дня возникновения обязанности по уплате налога.

Возврат налога производится в порядке, установленном ст. 176 НК РФ (абз. 4 п. 3 разд. II Положения).

6. Налоговые вычеты.

При экспорте товаров в Республику Беларусь (независимо от того, подтвержден факт экспорта или нет) вы имеете право на налоговые вычеты, предусмотренные ст. 171 НК РФ (п. п. 1, 3 разд. II Положения).

В случае неподтверждения ставки 0% и уплаты НДС с такой реализации по ставке 10 или 18% "входной" НДС можно принять к вычету в общеустановленном порядке.

Суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров в Белоруссию, не облагаются НДС до момента определения налоговой базы в соответствии с п. 3 разд. II Положения (Письмо ФНС России от 15.12.2005 N ММ-6-03/1054@).

8. Налоговая декларация. Сроки ее представления.

Операции по экспорту товаров в Белоруссию отражаются в разд. 4 - 6 налоговой декларации по НДС, форма и Порядок заполнения которой утверждены Приказом Минфина России от 15.10.2009 N 104н.

Эти разделы представляются в составе декларации по НДС только в случае наличия в них сведений.

Если документы собраны до истечения 90 календарных дней:

• Отгрузка состоялась и документы собраны в одном налоговом периоде. Заполняется Раздел 4 Декларации - срок представления декларации не позднее 20 числа месяца за истекшим налоговым периодом, в котором состоялась отгрузка.

• Отгрузка состоялась и документы собраны в разных налоговых периодах. Заполняется Раздел 4 Декларации- срок представления декларации не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором собраны документы.

Если документы собраны по истечении 90 календарных дней, но до истечения трех лет с момента отгрузки, а также если документы не собраны в указанный срок:

• Документы собраны до истечения трех лет с даты отгрузки.

Заполняется Раздел 6 (уточненной декларации) и Раздел 4 (первичной декларации)- срок представления уточненной декларации не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором наступил 90-й день с даты отгрузки; срок представления первичной декларации не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором собраны документы.

• Документы не собраны до истечения трех лет с даты отгрузки.

Заполняется раздел 6 (уточненной декларации) – срок предоставления не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором наступил 90-й день с даты отгрузки.