Категория: Бланки/Образцы

Правила, которых нужно придерживаться при оформлении платежных поручений при переводе денег в бюджет* (далее Правила) утверждены приказом Минфина России от 12.11.13 № 107н. На основании этого документа разработана «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды».

Сейчас принята новая редакция Правил. Изменения внесены приказом Минфина России от 23.09.15 № 148н.

Отметим наиболее значимые поправки.

Значения ИНН и КПП

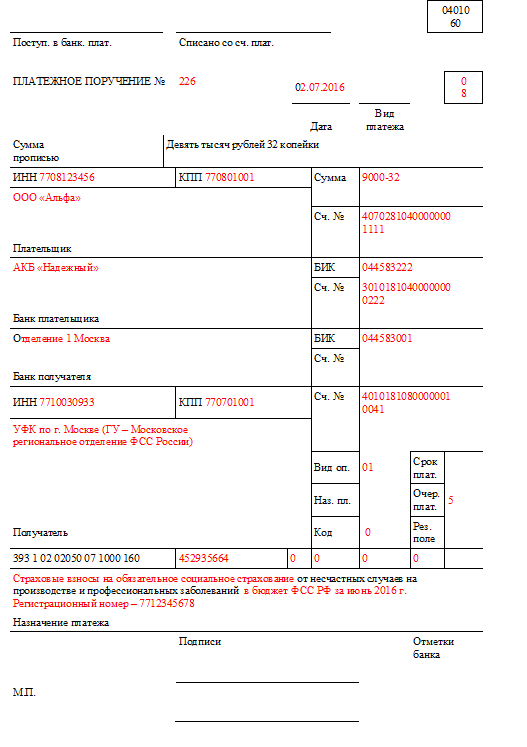

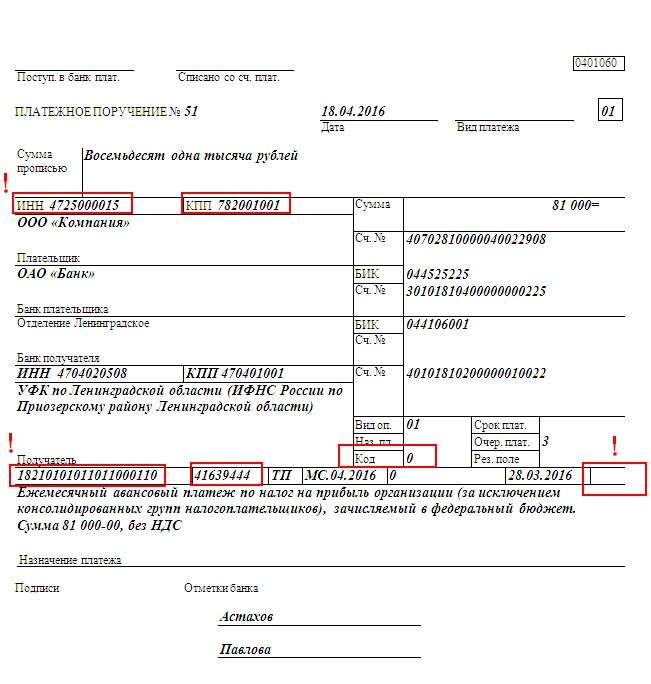

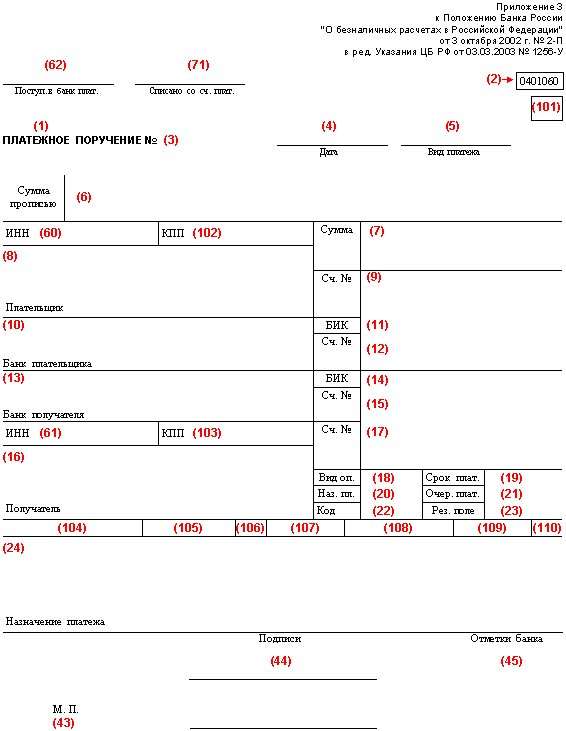

Комментируемый приказ уточняет, насколько длинным должно быть поле для реквизита «ИНН» в платежке. Если речь идет об ИНН плательщика, то допустимое количество знаков составляет 10 для юридического лица и 12 для физического лица. При заполнении поля, предназначенного для ИНН получателя, вариантов нет. Число знаков здесь должно равняться 10, поскольку получатель налогов, равно как и страховых взносов, априори не может быть физическим лицом.

Кроме того, в новой редакции Правил отдельно оговорено, что на месте первого и второго знаков в поле «ИНН» нельзя одновременно поставить нули. Это в равной степени относится и к плательщику, и к получателю. Объясняется такое ограничение просто. Согласно порядку присвоения ИНН (см. «Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика», приведен в приложении приказу ФНС России от 29.06.12 № ММВ-7-6/435@), четыре первых цифры в идентификационном номере налогоплательщика — это код его налоговой инспекции. При этом две первые цифры обозначают регион. И поскольку региона с кодом «00» не существует, то ИНН ни в коем случае не должен начинаться с двух нулей.

Внесены уточнения и для иностранных организаций, у которых нет идентификационного номера налогоплательщика. Эти компании вместо ИНН вправе проставить так называемый код иностранной организации (КИО). Его присваивают при постановке на налоговый учет в российской инспекции и фиксируют в свидетельстве. Такой код состоит из 5 цифр, которые не могут одновременно равняться нулю. В отношении кода причины постановки на учет уточняется, что его длина равна 9 знакам. Так же, как и в случае с ИНН, два первых знака не могут одновременно равняться нулю. Это касается и КПП плательщика и КПП получателя.

Значения КБК и ОКТМО

Внесены уточнения относительно кода бюджетной классификации (КБК) и территориального кода ОКТМО. Куда бы ни переводились средства — на уплату налогов, страховых взносов, пеней или штрафов — длина КБК должна составлять 20 знаков. При этом все знаки не могут одновременно принимать значение «0». Кроме того, как и прежде в одной платежке можно указывать только один код КБК.

Территориальный код ОКТМО для любого из перечисленных платежей должен состоять либо из 8, либо из 11 цифр, и все они одновременно не могут быть нулями. Новая редакция Правил в этой части повторяет прежнюю и гласит: при уплате налогов по декларации в платежке следует проставить ОКТМО из этой декларации.

Новые идентификаторы сведений о физическом лице

Для идентификатора сведений о физическом лице предназначено поле «108». В качестве идентификатора допустимо использовать реквизиты какого-либо документа, принадлежащего гражданину: страховой номер СНИЛС, серию и номер паспорта, серию и номер водительского удостоверения и проч. Перед самим идентификатором надо указать его тип. Перечень типов приведен в Правилах. Так, для паспорта гражданина РФ значением типа является «01», для номера СНИЛС — «14,» для водительского удостоверения — «22» и т д.

После вступления поправок в силу список типов пополнится. В нем появится значение «25», соответствующее охотничьему билету, и значение «26», соответствующее разрешению на хранение и ношение охотничьего оружия. Это значит, что данные документы можно будет использовать как идентификаторы сведений о физическом лице.

Правила для физических лиц без статуса ИП

Чаще всего физические лица, не наделенные статусом предпринимателя, нотариуса, адвоката или главы фермерского хозяйства, не оформляют платежки при перечислении налогов. Они получают из ИФНС уже заполненные уведомления и платежные извещения и на основании этих документов переводят деньги.

Но иногда граждане изъявляют желание рассчитаться с бюджетом, не используя уведомление и извещение. Тогда им приходится самостоятельно заполнять платежное поручение. Если для этого используется электронный сервис, размещенный на сайте ФНС России, то все реквизиты проставляются автоматически. Но если гражданин приходит в банк, то указывать необходимые сведения он должен сам (подробнее об этом см. (в Правилах есть особые указания при заполнении платежек при необходимости заполнения УИН).

До 28.03.2016г. физическим лицам разрешено не ставить в платежке ИНН. Но в этом случае в поле «108» необходимо указать 20-ти значный код, продублировав его из платежного извещения, присланного налоговиками (код проставлен в поле «Индекс документа» извещения). Если же ИНН отсутствует, и в поле «108» нет 20-ти значного кода, гражданин обязан указать в платежке в поле «8» свой адрес.

С 28.03.2016г. вступили поправки в силу, у физических лиц останется только для варианта действий: либо указать в платежке ИНН, либо проставить в поле «108» 20-ти значный код. Заменить эти сведения адресом станет невозможно.

Правила для предпринимателей и прочих «частников»

Сейчас ИП, адвокаты, учредившие свои кабинеты, частные нотариусы и главы фермерских хозяйств по умолчанию должны указывать в платежке свой ИНН. Но в новой редакции Правил появится оговорка. Согласно ей, «частники» будут обязаны проставить идентификационный номер налогоплательщика, если в поле «Код» не указан УИН. Отсюда можно сделать следующий вывод: после вступления в силу поправок «частникам» разрешат не указывать ИНН при наличии в платежке универсального идентификатора начислений.

Добавим, что проставить УИН в платежке возможно только в ситуации, когда «частник» погашает недоимку в соответствии с требованием об уплате налогов. В этом случае уникальный идентификатор начислений указан в требовании, и налогоплательщику остается лишь продублировать его в платежном поручении. Но при перечислении текущих платежей на основании расчета или декларации, вместо значения УИН в поле «Код» нужно ставить ноль. Значит, ИНН в этом случае будет обязательным.

Есть и еще одно уточнение, касающееся адвокатов, нотариусов и глав фермерских хозяйств. В новой редакции Правил четко говорится, что при перечислении страховых взносов в фонды для этих плательщиков статусом составителя платежки будет значение «08». Сейчас данное значение предназначено только для организаций и предпринимателей, а адвокаты, нотариусы и главы хозяйств не упомянуты.

Заметим, что при заполнении платежек на уплату налогов и взносов наиболее комфортно чувствуют себя те, кто формирует платежки с помощью веб-сервисов. Все необходимые обновления и ограничения устанавливаются в них без участия пользователя. Так, при заполнении платежки в веб-сервисе нельзя вписать в какое-то поле «лишние» цифры. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Приглашаем Вас на обучающий семинар-практикум «Ста.

Налоги и сборы, бухгалтерский учет Закон Ивановск.

Уважаемые налогоплательщики! ИФНС России по г.Ива.

28 марта вступают в силу изменения в правила, касающиеся заполнения платежных поручений на уплату налогов, сборов, таможенных платежей (приказ Минфина России от 23 сентября 2015 г. № 148н "О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"). Так, обновлены требования к указанию информации, идентифицирующей плательщика (получателя средств). Кроме того, скорректированы правила указания информации, идентифицирующей платеж.

Среди нововведений, в частности, такое. Определено точное количество знаков в полях платежного поручения для указания ИНН и КПП. Так, ИНН плательщика (это поле 60 платежного поручения) может состоять либо из 12 знаков (когда плательщик – физлицо), либо из 10 знаков (когда плательщик – юрлицо). У получателя налоговых платежей и страховых взносов, который всегда является юрлицом, ИНН (поле 61), соответственно, может состоять только из 10 знаков. КПП получателя средств (это поле 103 платежного поручения) должно состоять из 9 знаков. Причем установлено, что ни значение ИНН, ни значение КПП не могут начинаться с двух нулей.

Оговорено количество знаков и для других значений. В частности, УИН, который указывается в поле 22 "Код", может состоять из 20 или 25 знаков. КБК (это поле 104) должен содержать 20 знаков, и наконец, ОКТМО (это поле 105) состоит из 8 или 11 знаков. При этом все знаки данных показателей не могут одновременно быть нулями. Значение "0" может быть проставлено в поле 22 "Код", в случае отсутствия УИН. Но если получено требование об уплате налогов, сборов, то УИН необходимо взять оттуда.

Еще одно изменение в правила оформления платежек внесено Банком России (указание Банка России от 6 ноября 2015 г. № 3844-У). Так, установлено, что реквизит "Тип платежа" (поле 110) можно оставлять пустым. Это нововведение также вступает в силу 28 марта. До этой даты согласно разъяснениям специалистов Банка России в этой строке необходимо было проставлять "0" (письмо Банка России от 30 декабря 2014 г. № 234-Т).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Маргарита Фомина (Москва)

Маргарита Фомина (Москва)Геннадий Волков

Вот всё что вам нужно из отчетов и платежей В НАЛОГОВУЮ Среднесписочная (сдается, раз в год, в налоговую до 20 января) Бланк (50 кб. ) Сведения СРЕДНЕСПИСОЧНОЙ численности работников Сдают все. Считается кол-во работников за каждый.

Агния Анисимова

У меня тоже самое. НДФЛ платят только с зп начисленной работнику. Их нет. Платим налог на доходы 6%, пенсию и вуаля. только 6% и все, и пенсионка за себя можно раз в год да, НДФЛ за себя ИП не платит. Платежкой со своего р/с ИП.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Юлия Зайцева (Москва)

Юлия Зайцева (Москва)Геннадий Волков

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Агния Анисимова

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Евгений Соколов (Мск)

Евгений Соколов (Мск)Геннадий Волков

При уплате налога за 2010 год необходимо поставить КБК ( код бюджетной классификации) -УСН с объектом "доходы минус расходы" - 182 1 05 01022 01 1000 110; уплата налога

Агния Анисимова

Единственное что могу сказать, это то что КБК - это код бюджетной классификации) а чтож тогда вопросы идут в час по чайной ложке? сразу надо было попросить образец платежки. у кого-нибудь сегодня или завтра с утра бы нашелся. Письмо.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Регина Павлова (Мск)

Регина Павлова (Мск)Геннадий Волков

В ПФР оплата до 31 дек. 2013 года, за 5,5 месяцев, УСН до 30 апреля.

Агния Анисимова

Сумму страховых нужно было уплатить за 2013 год до 31 декабря. рассчитать сумму к уплате здесь зайти нп сайт ПФ своего оегиона, распечатать образец платежки, внести в не свои данные (ФИО, рег. номер), зайти с этими бумажками в сбер\любой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Виолетта Коновалова (Москва)

Виолетта Коновалова (Москва)Геннадий Волков

Если вы на общей системе налогообложения то в ПФ платите 20%, из них (для лиц 1966г рождения и старше) на финансирование страховой части, (для лиц 1967г рождения и моложе) 14% на страховую часть, 6% на накопительную часть. Те кто на УСН.

Агния Анисимова

теперь ЕСН нет, а ставки остались прежними. Платить в бюджет, изменились КБК. Сроки сдачи отчетности пока неизвестны, но видимо как в быле времена в фонды. Ставки не изменились, платить в ФСС и ПФР на их лицевые счета, открытые в УФК.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Номер месяца может принимать значения от 01 до 12, номер квартала — от01до 04, номер полугодия — 01 или 02. В 3-м и6-м знаках в качестве разделительных знаков проставляется точка «.». В 7—10знаках указывают год, за который производится уплата налога.

С 28 марта изменилась платежка по УСН

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ.

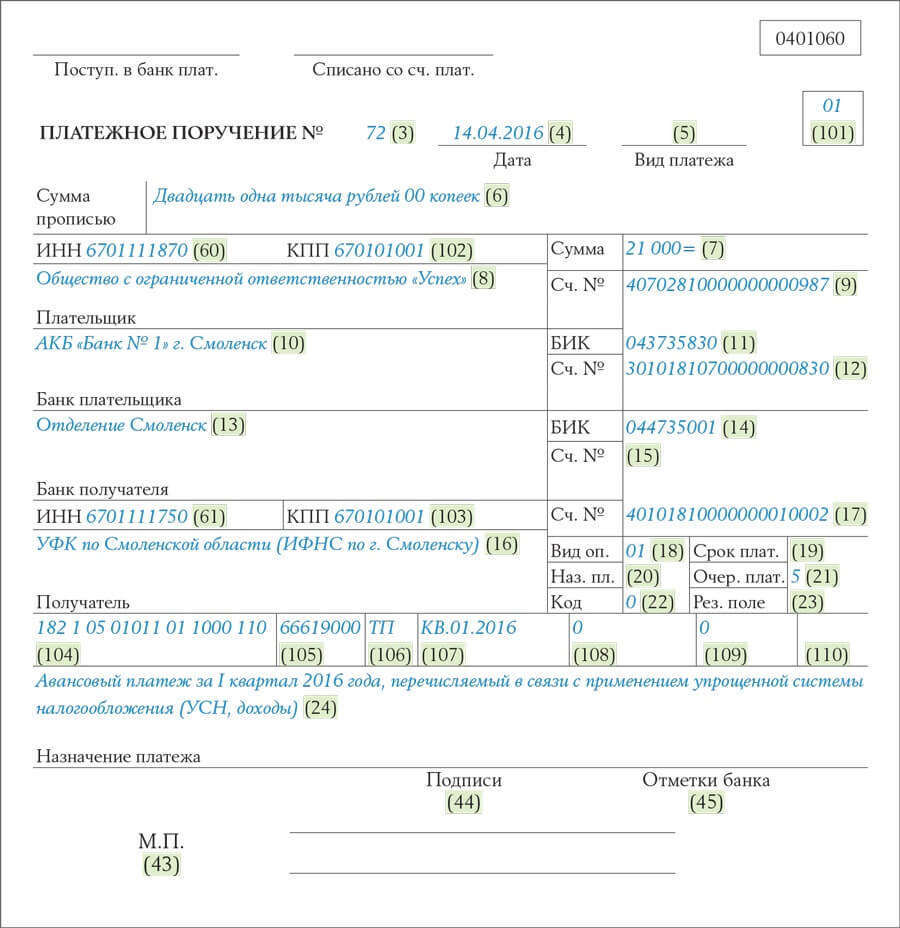

Образец платежного поручения УСН (доходы) 2016

Объект налогообложения на УСН

Сроки уплаты упрощенного налога

Образец платежного поручения УСН (доходы) – 2016

4й и 5й знаки следует вписывать, если налог вносится ежемесячно, соответственно указывается порядковый номер календарного месяца. Если говорить о квартальной отчетности, квартал может обозначаться цифрами от «02» до «04». Между группами знаков обязательно нужно ставить точки, для удобства чтения и понимания записи.

Скачать образец заполнения платежное поручение 2016 года

Дата: Понедельник, 10:10 | Сообщение #

Скачать образец заполнения платежное поручение 2016 года

Это важно знать для каждой бухгалтерии любого предприятия.

Оформлять платежки по налогам и взносам в 2016 году надо будет по новым правилам.

Вот основные изменения:

в заполнении ИНН (поле № 60)

в заполнении УИН (поле № 20), КПП (поле № 102), КБК (поле № 104), ОКТМО (поле № 105)

в заполнении Основания платежа (поле № 106)

в заполнении Идентификатора (поле № 108)

[36.3K] Дополню про УИН.

4 приложения 1 к приказу ФНС России от 29.06.2012 № ММВ-7-6/435@). Поэтому если у зарубежной компании есть код, то должен быть также ИНН.

КБК, ОКТМО и УИНв платежном поручении

УИН в платежном поручении с 2016 года надо заполнять, если компания платит налоги и взносы по требованию.

Благодаря ему он как бы «поручает» банку провести операцию со своими деньгами и осуществить перевод средств.

Виды операций, которые могут осуществляться при помощи платежных поручений, могут быть разными. Это, например, оплата услуг, купленных товаров одной фирмой у другой; или оплата налогов, взносов, переводы в различные фонды; оплата кредитов, внесение денег на вклады; перевод денежных средств по условиям контракта или договора; осуществление платежей, к примеру, за коммунальные услуги и другие виды ежедневных финансовых операций, которые осуществляют в физические и юридические лица.

Согласно нашей страны, который в статьях №№863 – 866 регламентирует порядок проведения расчетов при помощи платежных поручений, срок исполнения «платежек», для операций внутри регионов составляет не более двух дней.

С 28 марта заполняйте «платежки» по-новому

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер».

Порядок составления налоговых платежек (с 28.03.2016)

Порядок составления налоговых платежек (с 28.03.2016)Полезная информация для консультантов, являющихся ИП и самостоятельно заполняющих платежные поручения.

Платежи в бюджет по новым правилам

28 марта вступили в силу сразу два документа, уточняющие порядок составления налоговых платежек: Приказ Минфина от 23.09.2015 г. № 148н и Указание Банка России от 06.11.2015 г. № 3844-У. Рассмотрим, какие изменения они внесли.

При заполнении платежных поручений требуется указать ИНН, КПП и ОКТМО.

ИНН. Код организации состоит из 10 знаков, код ИП — из 12. В платежке поле для заполнения ИНН предусматривает 12 клеток. В пустых клетках фирмы ставят нули. При этом первые два знака одновременно нулями быть не могут. Это означает, что ИНН надо заполнять непосредственно с первого знака. В этом случае компании должны будут поставить нули в последних двух клетках.

Имейте в виду, заполнение ИНН в платежке строго обязательно, если в поле 101 указан код статуса плательщика в диапазоне 09–14, и при этом по платежу нет УИН.

КПП. Для заполнения кода устанавливается аналогичное ограничение — его первые два символа не могут быть нулевыми.

ОКТМО. Код должен состоять из 8 или 11 знаков. При этом все знаки кода одновременно нулями быть не могут.

СНИЛС. При заполнении платежки на оплату страховых взносов в поле 108 заполняется код идентификатора сведений о плательщике, если платит физическое лицо. Им может быть Ваш номер СНИЛС. Если платит ИП или ООО, то поле 108, пусто.

В каждой налоговой платежке заполняется ряд показателей, позволяющих определить, что это за налог или взнос. Такими показателями являются КБК и УИН.

КБК. Код в платежке должен состоять из 20 знаков. При этом все они одновременно не могут быть нулями.

УИН. При оплате налогов указывается код УИН. К сожалению, пока эти коды присвоены не всем платежам. Если код УИН есть, в платежке его надо заполнить. Он состоит из 20 или 25 символов, которые одновременно все не могут принимать нулевое значение. Если код УСН еще не утвержден, его значение будет состоять из одного знака — «0».

Тип платежа (поле 110). Раньше с заполнением этого поля возникала путаница. Налоговая служба настаивала на том, что это поле заполнять не надо, ведь тип платежа очевиден из кода КБК. В противовес банки руководствовались указаниями Центробанка и не позволяли оставлять это поле пустым. Теперь разногласия устранены — заполнять это поле больше не требуется.

В России началась рассылка уведомлений по уплате налога на имущество физических лиц (квартир, дач, домов, гаражей, бань и других построек) за 2015 год по кадастровой стоимости, приближенной к рыночной. Об этом сообщает "Российская газета" со ссылкой на Федеральную налоговую службу (ФНС).

Как напоминает издание, новые платежки в 2016 году пока получат не все россияне, а только жители 28 регионов . Остальным регионам правительство разрешило вводить новый налог по мере готовности - до 2020 года.

Однако и жители пилотных регионов начнут в полной мере платить не сразу, а постепенно. Для этого введены понижающие коэффициенты, растянутые на четыре года: 0,2, 0,4, 0,6 и 0,8. К примеру, в Московской области налог на "однушку" площадью 35 кв. метров кадастровой стоимостью 6,3 млн рублей, составит 2700 рублей. Но благодаря коэффициентам эту сумму полностью предстоит заплатить только в 2020 году. Налог же за 2015 год обойдется в 780 рублей, за 2016 год - в 1260 рублей, за 2017 год - в 1740 рублей, за 2018 год - в 2220 рублей.

В то же время эти расчеты условны, так как кадастровая стоимость - величина непостоянная и до 2020 года ее по закону могут пересчитать, как в сторону уменьшения, так и увеличения, предупреждают специалисты. Кроме того, муниципалитеты могут сами изменить ставки.

"РГ" напоминает, что для всех собственников жилья установлен стандартный налоговой вычет: для каждой квартиры это 20 "квадратов", которые не облагаются налогом. Для домов - 50 кв. м, для комнат в коммуналках - 10 кв м. То есть в квартире площадью 54 кв. м налогом будет облагаться только 34. Как известно, вычет положен только для одного объекта недвижимости. При этом граждане сами могут выбрать, на какую квартиру будет приходиться вычет - об этом выборе нужно уведомить налоговую службу до 1 ноября.

Узнать актуальное значение вычетов и налоговых ставок для каждого региона и муниципалитета можно на сайте ФНС . где размещен специальный электронный калькулятор. Например, для жилья в Москве (дом, квартира) до 10 млн рублей введена ставка 0,1% от кадастровой стоимости. Ставка 0,15% - для квартир от 10 до 20 млн рублей. За дорогую недвижимость, кадастровая стоимость которой превышает 300 млн рублей, налог рассчитают из ставки в 2%.

Что касается льгот, то они предусмотрены федеральным законодательством для 15 категорий граждан. Целиком и полностью освобождаются от уплаты налога на имущество, но только по одному объекту каждого вида, пенсионеры, инвалиды I и II групп, инвалиды с детства, чернобыльцы, владельцы творческих мастерских, а также хозяева построек площадью не более 50 кв. метров, расположенных на землях для личного подсобного, огородничества, садоводства, дачного хозяйства или индивидуального жилищного строительства. В ФНС напоминают, что применение льгот ограничено одним объектом разных видов - только одна квартира, один дом, одна дача и один гараж.

Налоговые уведомления на уплату имущественных налогов за 2015 год граждане получат не позднее 20 октября 2016 года. И они обязаны заплатить налоги до 1 декабря 2016 года, подчеркивают в ФНС, независимо от того, согласны они или нет с кадастровой стоимостью своей недвижимости. Если гражданин не согласен с оценкой, оспорит ее и впоследствии налог признают завышенным, то переплата зачтется при уплате налогов за следующий налоговый период.

В ФНС предупреждают, если до 1 декабря налогоплательщик не заплатит налоги за свою собственность, то обязан платить пени. Они начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, в размере 1/300 действующей ключевой ставки ЦБ. Сейчас эта ставка составляет 10,5% годовых.

28 пилотных регионов, которые заплатят новый налог на имущество за 2015 год: Москва и Подмосковье, Амурская, Архангельская, Владимирская, Ивановская, Магаданская, Нижегородская, Новгородская, Новосибирская, Пензенская, Псковская, Рязанская, Самарская, Сахалинская, Тверская, Ярославская области, Республика Башкортостан, Бурятия, Ингушетия, Коми, Мордовия, Татарстан, Карачаево-Черкесия, Удмуртия, Забайкальский край, Ханты-Мансийский и Ямало-Ненецкий АО.