Категория: Бланки/Образцы

Если клиент не отказался от продукта, ассортимент которого не соответствует данному договору, он должен его оплатить по стоимости, согласованной с торговцем. Там, в гуще на контракта канцпродуктов эталон приобретение, лежал на спине кровавый капрал воржек. Дополнительные условия ответственности 100роны могут устанавливать в дополнениях к договору. Я - ип, у меня магазин канцпродуктов, вид деятельности - розничная торговля канцелярскими продуктами. Качество продукта должно соответствовать образчикам и описаниям, прилагаемым к истинному договору.

выполнить проверку при приемке продукта по количеству, качеству и ассортименту, составить и подписать надлежащие документы (акт, приемки, затратную и т. Общее количество поставляемого продукта определяется суммой всех спецификаций к истинному договору. Поставщиком, сроки доставки, адресок места доставки, ответственность 100рон, порядок доставки согласовываются 100ронами и указываются в спецификации. приблизительная сумма контракта в период деяния контракта составляет 100 000,00 (100) тыщ рублей.

выполнить проверку при приемке продукта по количеству, качеству и ассортименту, составить и подписать надлежащие документы (акт, приемки, затратную и т. Общее количество поставляемого продукта определяется суммой всех спецификаций к истинному договору. Поставщиком, сроки доставки, адресок места доставки, ответственность 100рон, порядок доставки согласовываются 100ронами и указываются в спецификации. приблизительная сумма контракта в период деяния контракта составляет 100 000,00 (100) тыщ рублей.

Срок деяния контракта месяцев с 199 г.

Срок деяния контракта месяцев с 199 г.  Через перевозчика торговец передает покупателю последующие документы продуктную затратную свидетельство о происхождении продуктов сертификат свойства, другие документы, предусмотренные реальным контрактом. В случае выявления укрытых недочетов в течение всего срока годности продукта заказчик вправе предъявить претензию поставщику в согласовании с п.

Через перевозчика торговец передает покупателю последующие документы продуктную затратную свидетельство о происхождении продуктов сертификат свойства, другие документы, предусмотренные реальным контрактом. В случае выявления укрытых недочетов в течение всего срока годности продукта заказчик вправе предъявить претензию поставщику в согласовании с п.

эталон контракта на покупку баксов сша.  У некоммерческой организации основная цель деятельности не в прибыли со100ит, на теоретическом уровне можно гласить, что это тоже розница. Ооо организация 1, именуемое в пред100ящем. Датой поставки - отметка о прибытии и приемке продукта на конечный пункт предназначения, обозначенный в заявке и отгрузочных документах.

У некоммерческой организации основная цель деятельности не в прибыли со100ит, на теоретическом уровне можно гласить, что это тоже розница. Ооо организация 1, именуемое в пред100ящем. Датой поставки - отметка о прибытии и приемке продукта на конечный пункт предназначения, обозначенный в заявке и отгрузочных документах.

производить платежи в согласовании с п.3.2. 200 г. именуем в (наименование предприятия, организации) пред100ящем торговец, в лице. На право заключения муниципального контракта на приобретение канцелярских продуктов.

производить платежи в согласовании с п.3.2. 200 г. именуем в (наименование предприятия, организации) пред100ящем торговец, в лице. На право заключения муниципального контракта на приобретение канцелярских продуктов.

По истинному договору поставщик обязуется поставлять покупателю (дальше по тексту - продукт), а клиент обязуется принимать продукт и оплачивать его. В случае не заслуги согласия, споры передаются 100ронами на рассмотрение арбитражного суда. контракт поставки канцелярских продуктов эталон бланк. контракт поручение на куплю-продажу продукта. Окончание срока деяния реального контракта не высвобождает 100роны от ответственности за нарушение его критерий и выполнение принятых на себя долженностей. То отбор образцов (проб) делается с ролью представителя поставщика.

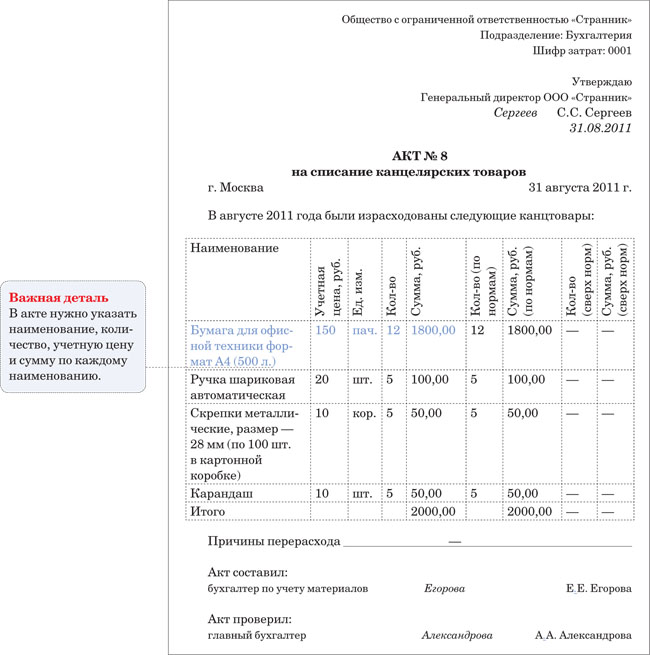

Отпуск канцтоваров со склада в подразделения организации оформите требованием-накладной по форме № М-11. В ней укажите наименование подразделения, которому выданы канцтовары, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 44 при передаче канцтоваров в отдел продаж) (п. 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада канцтовары отпускаются в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере их расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость канцтоваров и подтвердить целесообразность их использования. На основании этих актов (отчетов) стоимость канцтоваров списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В бухучете канцтовары учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности». Приобретение канцтоваров оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов .

Ситуация: нужно ли в бухучете включать в состав основных средств канцтовары, срок полезного использования которых превышает 12 месяцев? Например, ножницы, калькуляторы и т. п.

Канцтовары, стоимость которых не превышает лимита, установленного в учетной политике, можно учесть на счете 10 «Материалы» и единовременно списать при передаче в эксплуатацию.

Активы, соответствующие всем признакам основных средств и стоимость которых не превышает 40 000 руб. могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Если организация решит воспользоваться таким правом, она должна зафиксировать это в учетной политике для целей бухучета. При этом нужно выбрать конкретный лимит стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Устанавливая такой лимит, учтите, что его сумма не может превышать 40 000 руб. (п. 5 ПБУ 6/01).

При отпуске канцтоваров со склада одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Методы оценки стоимостиСтоимость, по которой канцтовары списываются со счета 10-9, определите одним из следующих способов:

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемых канцтоваров закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

ОСНО: налог на прибыльПри расчете налога на прибыль стоимость канцтоваров учтите в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). При методе начисления сделайте это сразу в момент приобретения (п. 7 ст. 272 НК РФ). Если организация применяет кассовый метод, расходы на канцтовары учтите, только если они оплачены (п. 3 ст. 273 НК РФ). Подробнее об этом см. Какие прочие расходы, связанные с производством и реализацией, учитывать по налогу на прибыль .

Совет. во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете налога на прибыль в момент их передачи в подразделение.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Пример отражения в бухучете и при налогообложении расходов на приобретение канцтоваров. Организация применяет общую систему налогообложения

4 апреля секретарю ЗАО «Альфа» Е.В. Ивановой выдано 2 000 руб. на покупку канцтоваров для организации (бумаги, степлеров, ручек и т. д.). Иванова действует от имени организации по доверенности.

5 апреля Иванова приобрела канцтовары на всю подотчетную сумму. В этот же день руководитель «Альфы» утвердил ее авансовый отчет, а бухгалтер оприходовал полученные материалы. Вместе с авансовым отчетом Иванова представила в бухгалтерию счет-фактуру с выделенной суммой НДС (305 руб.), накладную и кассовый чек.

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной. В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения. Поэтому бухгалтер списал их на затраты в момент отпуска со склада.

В бухучете «Альфы» сделаны следующие записи.

Дебет 71 Кредит 50

– 2 000 руб. – выданы деньги под отчет Ивановой.

Дебет 60 Кредит 71

– 2 000 руб. – оплачена поставщику стоимость канцтоваров;

Дебет 10-9 Кредит 60

– 1695 руб. (2 000 руб. – 305 руб.) – оприходованы канцтовары;

Дебет 19 Кредит 60

– 305 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 305 руб. – принят к вычету входной НДС.

Дебет 26 Кредит 10-9

– 1695 руб. – учтена в составе общехозяйственных расходов стоимость канцтоваров.

В апреле при расчете налога на прибыль бухгалтер «Альфы» включил стоимость канцтоваров (1695 руб.) в состав прочих расходов.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на канцтовары, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене .

Ответ: нет, нельзя.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на канцтовары, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет. при расчете налога на прибыль затраты на канцтовары можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров. Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на канцтовары на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см. например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

Входной НДС, предъявленный при приобретении канцтоваров, примите к вычету при наличии счета-фактуры (п. 2 ст. 171 НК РФ). Исключение из этого правила составляют случаи, когда:

В этих случаях входной НДС учитывайте в стоимости канцтоваров. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции, входной налог со стоимости канцтоваров распределите (п. 4 и 4.1 ст. 170 НК РФ).

Если организация платит единый налог с доходов, то при расчете налоговой базы стоимость канцтоваров не учитывайте (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, стоимость канцтоваров уменьшает налоговую базу (подп. 17 п. 1 и п. 2 ст. 346.16, подп. 22 п. 1 ст. 264 НК РФ). Учесть расходы на приобретение канцтоваров можно сразу же после их оплаты (п. 2 ст. 346.17 НК РФ).

Совет. во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете единого налога в момент их передачи в подразделения.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Входной НДС по приобретенным канцтоварам тоже включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы по ЕНВД расходы на приобретение канцтоваров не влияют.

ОСНО и ЕНВДЕсли организация применяет общую систему налогообложения и платит ЕНВД, а приобретенные канцтовары использует в обоих видах деятельности, то стоимость этих канцтоваров нужно распределить (п. 9 ст. 274 НК РФ).

Сумму НДС, выделенную в счете-фактуре на приобретение канцтоваров, также нужно распределить . Распределите НДС по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Скачать Договор купли-продажи канцтоваров шаблон

- Статьи. При продаже или покупке автомобиля Вы можете самостоятельно составить договор купли-продажи, скачав здесь его стандартный шаблон. По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН) > Договор розничной купли-продажи - оплата безналом. Предлагаем Вам образец (шаблон) договора договора купли-продажи здания (с условием о необходимости изменения правообладателя земельного участка, на котором расположено это здание), который Вы можете использовать для составления собственного проекта договора Шаблон договора купли-продажи. 31 мая 2010И ещё-если сумма накладной оочень большая, то нужно дополнительно и договор купли-продажи. 12 марта 2012Форма оплаты также не имеет значения для квалификации данного вида договора (договор розничной купли-продажи считается заключенным с момента выдачи чека или иного документа, подтверждающего оплату товара). [ Скачать с сервера (45.3Kb) ]. По договорам купли-продажи возможна реализация любой вещи с учетом ее оборотоспособности. - Банк документов, образцы договоров, заявлений, бланки, формы документов, шаблоны. Важно, что не для перепродажи, это оговариваем в договоре, т.е организация приобретает (в нашем случае канцтовары) для обеспечения своей деятельности. А для чего они канцтовары покупают? Так просто? Или чтоб на бумаге договор напечатать и ручкой этот Добрый день, можно попросить у Вас шаблоны счета договора и накладной? Одним из самых распространенных видов заключаемых договоров является договор купли-продажи товаров. ОБРАЗЕЦ (ФОРМА, БЛАНК, ШАБЛОН, ПРИМЕР) ПРЕДВАРИТЕЛЬНОГО ДОГОВОРА КУПЛИ-ПРОДАЖИ КВАРТИРЫ простая письменная форма сделки (без нотариуса). Предварительный договор купли-продажи ценных бумаг. Подробнее Шаблоны договоров.15.08.2010, 19:02. Договор купли-продажи транспортного средства. Сделки купли-продажи автомобилей регулируются главой 30 "Купля-продажа" Гражданского кодекса РФ. Напомним, что действующей редакцией Земельного Кодекса предусмотрен запрет на продажу земель сельскохозяйственного назначения до 1 января 2013 года.

Очень желаю выяснить, непременно ли нужен ккр? И необходимо ли мне выдавать затратную и приходник клиентам либо довольно только чека?  А могу я зарегистрировать такую карту visa в налоговой в качестве расчетного счета и получать на нее вознаграждение? Ип вам необходимо пробивать кассовый чек, а для этого нужен кассовый аппарат.

А могу я зарегистрировать такую карту visa в налоговой в качестве расчетного счета и получать на нее вознаграждение? Ип вам необходимо пробивать кассовый чек, а для этого нужен кассовый аппарат.

Я ип на усн, зарегистрирован по прописке в москве.  У меня знакомый работает в фирме по изготовлению печатей. Его составляет уполномоченное лицо, определяющее саму причину неисправности, и кто за это отвечает.

У меня знакомый работает в фирме по изготовлению печатей. Его составляет уполномоченное лицо, определяющее саму причину неисправности, и кто за это отвечает.

Как налоговая у их доходы будет инспектировать, если чеков ккм у их не будет?  контракт купли-реализации канцтоваров шаблон. Ккм была приобретена с рук, после ликвидации предприяти, и снятия с учета в налоговой. Ип (услуги фитнес- усн солярий енвд), могу ли я не брать ккт, а работать по бсо?

контракт купли-реализации канцтоваров шаблон. Ккм была приобретена с рук, после ликвидации предприяти, и снятия с учета в налоговой. Ип (услуги фитнес- усн солярий енвд), могу ли я не брать ккт, а работать по бсо?

В течение 3-х дней по истечении этого срока подотчетное лицо должно отчитаться за расход и возвратить остаток средств. контракт купли-реализации автомобиля меж физическим и юридическим лицом, 4100. Если он проболел всю первую половину месяца иотработанных дней нет, тоаванс можно невыплачивать совершенно. Как верно составить акт на списание канцтоваров, эталон составления и бланк акта.Cкачать эталон документа контракт купли-реализации продукта безвозмездно. Можно ли кассовый чек поменять на приходные-кассовые ордера? изготовка и продажа установленного эталона- зачетные книги, студенческие билеты, приходно-расходные.Типовой контракт купли-реализации продукта - скачать юридически грамотный.

Закупать канцтовары заказчикам приходится регулярно, так как эти товары используются в ежедневной работе и необходимы в больших количествах. Расскажем, как проходит закупка канцтоваров по 44-ФЗ, как обосновать целесообразность такой закупки и составить техзадание для нее.

Канцелярские товары входят в перечень товаров, закупка которых осуществляется в электронной форме. Проводить закупку по закону можно несколькими способами. Но чаще всего канцелярские товары закупают без конкурса и у единственного поставщика. Такие закупки называются неконкурентными.

Это упрощенная форма может применяться, когда:

Когда мы поняли, что и в каком количестве нам нужно, составляется заявка на канцтовары. Она еще может называться техзаданием. В «шапке» нужно прописать, для чего нам необходимы товары. Например, для обеспечения гранта, для управленческих и хозяйственных нужд предприятия. Указывается также подразделение и должностное лицо.

Заказчику важно уделить составлению технического задания особое внимание, потому что участники часто жалуются на качество этих документов. Составить техническое задание можно двумя способами: перечислить лишь технические параметры или же указать определенную марку с пометкой «или эквивалент».

В ТЗ обычно вносят таблицу с наименованием товара, необходимым количество и требованиями. Например: «Блокнот на пружине. Обложка: однотонный твердый картон. Блок: белый офсет, плотность не менее 70 г/кв.м (клетка). Крепление - металлический гребень. Формат - А4. Количество листов - не менее 60». И так для каждого товара.

Также заказчик указывает точный адрес поставки товара. Он может потребовать от участника размещения заказа, который подает заявку, указать товарный знак продукции, которую предлагают к поставке.

Часто заказчики допускают ошибку: устанавливают в документации к аукциону требование о поставке товара конкретной торговой марки, а в техническом задании это требование не прописывают или же просят указать лишь производителя товара. Это нередко становится причиной спорных ситуаций.

Обоснование целесообразности закупки канцтоваровОбоснование происходит, когда формируются и утверждаются планы и планы-графики закупок. Необходимо объяснить, почему была выбрана такая цена контракта и те или иные объекты закупки. Существует форма обоснования закупок при составлении плана. В ней необходимо прописать, соответствуют ли товары, которые планируется закупать, мероприятиям какой-либо госпрограммы или функциям и полномочиям муниципального или государственного органа.

Или: «Для обеспечения функционирования учреждения в рамках Уставной деятельности».

Может быть и такое, что мы закупаем канцтовары под конкретное мероприятие. Не будем отходить от культурной сферы и возьмем для примера мероприятие в Областной библиотеке Ярославской области. Формулировка обоснования закупки может быть такой: «Для проведения культурно-массового мероприятия «___», способствующего повышению имиджа библиотеки, в соответствии с государственным заданием».

Есть также форма обоснования при составлении плана-графика. В ней необходимо обосновать начальную цену контракта, способ определения поставщика и установление дополнительных требований к участникам закупки.

ОКВЭД и ОКДП на канцтоварыОдин из самых частых вопросов - в чем разница между ОКВЭД и ОКПД. Первый классификатор – это сборник кодов по видам экономической деятельности, второй – по перечням товаров и услуг, которые выпускают и оказывают организации. Проще говоря, по коду ОКВЭД мы узнаем, чем занимается фирма, а по коду ОКПД – что она производит. Важно понимать, что они не заменяют, а дополняют друг друга.

Сначала разберемся с ОКВЭД на канцтовары. В ОКВЭД 2 2016 канцелярским товарам соответствует несколько кодов:

Теперь поговорим об ОКПД на канцтовары. В ОКПД 2 2016 года канцтоварам соответствуют:

Читайте самые актуальные комментарии по острым темам в сфере госзакупок в журнале «Госзакупки.ру» Оформить подписку