Категория: Инструкции

Производство строительных работ - довольно трудоёмкий процесс, в котором используется масса материалов. Для правильного учёта себестоимости проводимых работ и для контроля остатков используется специальная форма М-29.

Как списываются материалы при проведении строительных работПроведение строительных работ всегда тесно связано со строгим учётом расходуемых материалов. От их стоимости зависит себестоимость возводимых объектов, а также заработная плата рабочих. Списание сырья может иметь различный документооборот, так как каждая материальная ценность имеет своё назначение.

Стоимость и количество материалов, которые будут использованы в определённом проекте, закладываются в сметной документации. Также прописываются нормы отпуска ценностей в работу. Для соблюдения заложенных норм в бухгалтерском учёте существует специальный регистр, в котором отражается выбытие расходных ценностей в монтаж.

Форма для учёта списанных материаловДля сопоставления реального расхода материалов со сметными расчётами в строительстве используется форма 29 «Списание материалов». На основании такого регистра в бухгалтерии составляются общие оборотные ведомости, по которым рассчитывается общая себестоимость работ. На каждый строительный объект положен отдельный документ. Ответственным лицом за ведение такого регистра назначается прораб или начальник участка. Если номенклатура довольно большая, то к форме прилагаются дополнительные листы.

Списание сырья по форме М-29 является обязательным. В первом разделе отчёта заполняется нормативная потребность в использовании материалов, а во втором сопоставляются данные реальных затрат со сметным нормативом. Информацию по первому разделу заполняют работники производственно-технического отдела перед началом строительных работ, а за вторую часть формы отвечает начальник участка. В случае если во время строительных работ был допущен перерасход материалов, то ответственный должен объяснить этот факт пояснительной запиской.

Ежемесячно сотрудники производственно-технического отдела проверяют отчёт на предмет соблюдения норм расхода. Правомерное списание материалов утверждается главой строительной фирмы и в течение трёх дней возвращается в работу на объект для дальнейшего заполнения.

На основании каких документов заполняется отчёт М-29 «Списание материалов»Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

В табличную часть карты вносятся материалы, которые предварительно подразделяются на группы (кровельные, монтажные, стеновые и т. д.). Количественная маркировка некоторых видов записывается через дробь. Например, в квадратных метрах и штуках. Накладные расходы, возникающие во время строительного процесса, оформляются дополнительной комплектовочной картой. Реестр заполняется по данным формы М-19 и других отгрузочных накладных. Своевременная поставка материалов проверяется ежеквартально.

Если поставка необходимых материалов не удовлетворяет установленный лимит по причине непредвиденных обстоятельств, то дополнительные материалы запрашиваются прорабом на основании объяснительной записки.

Акт на списание материалов М-29 является важным бухгалтерским регистром, отвечающим за формирование стоимости объекта строительства и начисление налога на прибыль. К заполнению такой формы нужно подходить со всей ответственностью, так как неточные данные реестра вполне могут заинтересовать контролирующие органы.

Добавить комментарий

Списание материалов М-29

________________________________________

ИНСТРУКЦИЯ

О ПОРЯДКЕ СОСТАВЛЕНИЯ ЕЖЕМЕСЯЧНОГО ОТЧЕТА НАЧАЛЬНИКА СТРОИТЕЛЬНОГО УЧАСТКА (ПРОИЗВОДИТЕЛЯ РАБОТ) О РАСХОДЕ ОСНОВНЫХ МАТЕРИАЛОВ В СТРОИТЕЛЬСТВЕ В СОПОСТАВЛЕНИИ С РАСХОДОМ, ОПРЕДЕЛЕННЫМ ПО ПРОИЗВОДСТВЕННЫМ НОРМАМ, ПО ФОРМЕ№М-29'

Утверждена ЦСУ СССР 24 ноября 1982 г. № 613 Общие положения

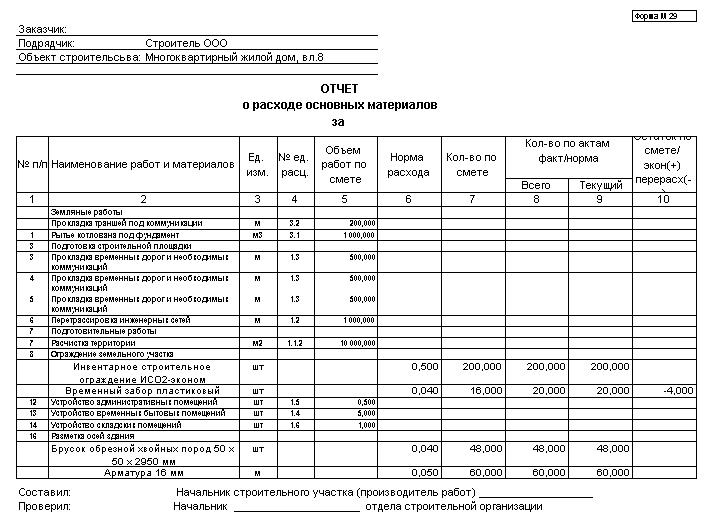

1. Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М-29 составляется старшим прорабом (начальником участка).

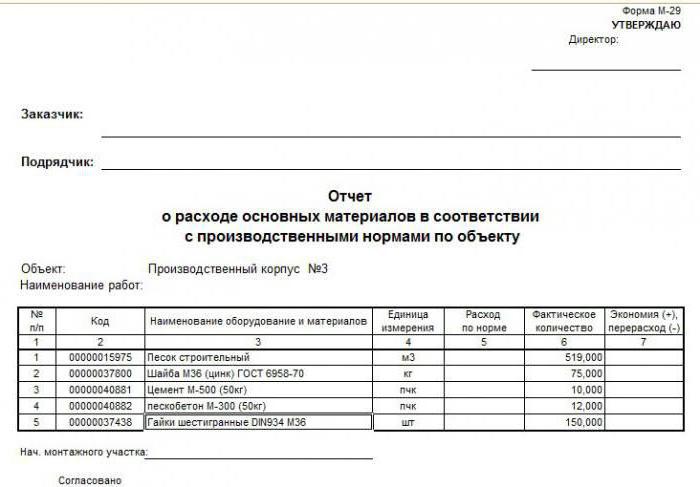

Отчет по форме № М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т. п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

3. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

Одновременно утратила силу Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме № М-29, утвержденная ЦСУ СССР 27 июля 1960 г. (см. с. 159—162 выпуск 8).

После проверки отчета по форме № М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3—4 дня возвращается прорабу для последующего заполнения.

4. Отчет по форме № М-29 составляется на основании:

4.1. Данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству № КС-6 «Журнал учета выполненных работ»;

4.2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно-монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственныхнорм;

местные производственные нормы расхода материалов, используемые только в отдельной строительно-монтажной организации и не входящие в состав ведомственных и общих производственных норм;

4.3. Первичных документов по учету материалов:

лимитно-заборных карт, товарно-транспортных накладных, требований и т. п.

5. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно-технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме № М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

- Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т. п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производятся по объяснительной записке прораба.

Порядок составления отчета по форме № М—29

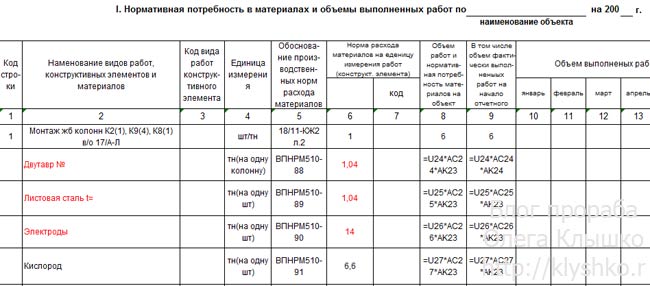

6. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4. 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т. п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме № КС—6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела 1, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М—29. должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

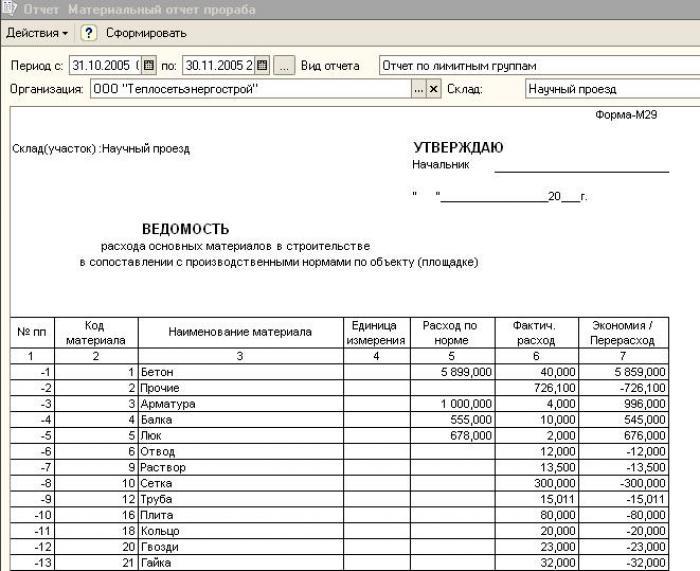

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т. д.) берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в отчете по форме

№ М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11, и т.д. При этом экономия показывается со знаком минус (—), а перерасход—со знаком плюс (4-)-

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме приложения № 3, которое прилагается к отчету.

8. Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации

для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия — правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ, утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически необоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины.).

При этом каждый случай перерасхода материалов, как технически необоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет № 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет № 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме № М-19.

По отнесенным на счет № 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме № М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме № 20-сн «Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».

В I разделе «нормативная потребность в материалах и объемы выполненных работ» пункт обоснования производственных норм расхода материалов, раздел. Графы 1и 2 итоги на начало года, графы, 11 и так дальше по месяцам. Каких или скриншотов заполненных форм и переписке, со знакомой, работающей на должности инженера пто в строительной фирме. Решил идти к технадзору и демонстрировать, что это должны сделать субподрядная организация производящая данный вид работ, заполнять форму м-29 по монтажу металлоконструкций решили. В последующих строках вношу наименование. Впнрм это вневедомственные производственные нормы расхода материалов на монтажные и особые работы. Отчет по форме N м-29 раскрывается раздельно на каждый объект строительства и ведется начальником участка прорабом в течение года с применением нужного количества вкладных листов. Раздел: данные по нормам расхода берутся из контракта либо из сметы, где тщательно расписаны все работы с расходом материала. 2-ая попытка попросил знакомую приблизительно расписать установка колонн. Сверка данных о поставке материалов и изделий во всех 3-х экземплярах комплектовочной карты делается ежеквартально. Утвержденных производственных норм расхода материалов на единицу измерения размера конструктивного элемента либо вида работ, используемые лишь в отдельной строительно - монтажной организации и не входящие в состав ведомственных и общих производственных норм, осуществляющих капитальное строительство; ведомственные производственные нормы расхода материалов, применяемые во всех либо группе строительно - монтажных организаций данного министерства ведомства и не входящие в состав общих производственных норм; местные производственные нормы расхода материалов, подразделяющихся: общие производственные нормы расхода материалов опнрм в строительстве, которые рекомендованы госстроем ссср для внедрения во всех министерствах и ведомствах. Отчет по форме м-29. При этом отдельные виды материалов и изделий могут указываться дробью в 2-ух единицах измерения. Контракта по пт наименование работ. То пишите в комментах с указанием ошибок и как вы считаете нужно верно заполнять. Отчет о расходе материалов в строительстве по форме N м-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сравнения фактического расхода строй материалов на выполненные строй и монтажные работы с расходом, определенным по производственным нормам. В накладной материал указан в тонах. Давайте распишем еще и таковой вид работ как «изготовление и установка фахверковых колонн». Для проверки отчет каждый месяц представляется в пто и бухгалтерию строительной организации в установленные сроки. Понимаете, что это такое. Поглядеть данные нормативы можно перейдя по данной ссылке. Ежели прораб в отчетном месяце допустил перерасход материалов, то он совместно с отчетом представляет в пто объяснительную записку о причинах перерасхода по установленной форме. Объектом строительства является каждое раздельно стоящее здание либо сооружение со всем относящимся к нему оборудованием, внутренними сетями водоснабжения, газопроводов, благоустройством и иными работами и затратами, инвентарем и инвентарем, реконструкцию либо расширение которого должны быть составлены отдельный проект и смета, эстакадами, теплопроводов, подсобными и вспомогательными надворными постройками, радиофикации, галереями, канализации, электроснабжения, на строительство.

Форма м 29 списание материаловФорма м 29 списание материалов

Группа: Пользователь

Сообщений: 5

Регистрация: 08.02.2013

Пользователь №: 14350

Спасибо сказали: 3 раз(а)

форму м 29 списание материалов

Здравствуйте! В России есть утвержденная форма на основании "Инструкции о порядке составления ежемесячного отчета начальника строительного участка (прораба) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме М-29", (утверждена ЦСУ СССР 24 ноября 1982 г. N 613), может ли организация внутренним распоряжением вносить какие-либо изменения или дополнения в эту форму, без согласования с заказчиком по строительству и с разработчиком данной формы? Будет ли это законно?

01 Февраля 2013, 06:56 Макарова Анна, г. Когалым

Ответы юристов (4)

Город не указан

Здравствуйте, в данный вопрос больше затрагивает бухгалтерскую сторону. Т.к снованием для списания материалов в бухгалтерском учете на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам, служит отчет по форме N М-29 (утв. Приказом ЦСУ СССР от 24.11.1982 N 613).

Поэтому при разработке самостоятельных формы первичных документов, следует учитывать, что первичные документы, не содержащие обязательных реквизитов, не должны приниматься к бухгалтерскому учету, иначе возможен риск того, что при решении спорных налоговых вопросов у арбитражного суда могут быть основания для непризнания таких документов в качестве первичных документов. Об этом говорит и п. 98 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией, поэтому, по нашему мнению, в утвержденной предприятием форме акта списания материалов должны быть предусмотрены отдельные графы для отражения отклонений от установленных предприятием норм. Причины расхода сверх норм должны быть пояснены, в случае выявления необоснованного расхода принято решение по его возмещению.

Также необходимо учесть, что организация может оформлять списание материалов по форме N М-29, но в связи с тем, что форма N М-29 невключена в альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, организация может использовать ее по форме N М-29 либо разработать такую форму самостоятельно. В данном случае в ней необходимо обязательно указать следующие реквизиты: наименование документа, дату его составления, наименование организации, содержание хозяйственной операции, ее измерители в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их личные подписи.

Если в Вашем договоре с заказчиком нет указания на обязательность применения ф.м-29 при исполнении договора, то можете разработать свою форму, но что бы она содержала все необходимые реквизиты. Если есть в договоре указание на М-29, и приложен ее образец оформления, то изменения необходимо согласовывать с заказчиком.

01 Февраля 2013, 07:27

Есть вопрос к юристу?

Здравствуйте, на самом деле с 01 января 2013 года очень сильно изменилась ситуация и многие нормативные акты устарели.

С 2013 года отменяется обязанность применения унифицированных форм первичных учетных документов.Их отмена связана с принятием федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» (вступает в силу как раз с 01 января 2013 г.).

Остается только требование к наличию в документе ограниченного перечня обязательных показателей, идентифицирующих хозяйственную операцию. При этом ни одному органу исполнительной власти не передана компетенция унификации форм или файлов обмена. Это значит, что стороны хозяйственного договора вправе устанавливать свои формы бумажных первичных документов и свои форматы для их электронного обмена. Учитывая, что все заинтересованы в единых форматах внешнего документооборота, ФНС России уже предложила форматы наиболее востребованных первичных документов: товарной накладной (ТОРГ-12) и акта приемки-сдачи работ (приказ от 21.03.2012 № ММВ-7-6/172@)

Остальное по желанию компании. Так что да, организация в Вашем случае может применить форму, отличную от унифицированной.

01 Февраля 2013, 08:03

С 1 января 2013 г. формы регистров бухгалтерского учета, утвержденные федеральными органами исполнительной власти до вступления в силу Федерального закона N 402-ФЗ "О бухгалтерском учете", не являются обязательными к применению.

В силу ст. 9 данного закона:

Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Исходя из части 1 статьи 7 и статьи 9 Федерального закона N 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы (например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации).

01 Февраля 2013, 08:28

![]()

В соответствии с "Инструкцией о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме N М-29" (утв. ЦСУ СССР 24.11.1982 N 613) отчет по форме N М-29. служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

При аудите используются Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н), Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н, в ред. от 23.04.2002), Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности (утв. Минфином России 23.04.2004).

Основанием для списания строительных материалов на производство являются следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые непосредственно строительной организацией и утверждаемые ежегодно ее руководителем (сборники нормативных показателей расхода материалов разработаны Госстроем России; их перечень приведен в Письме Госстроя России от 15.01.1998 N ВБ-20-8/12);

- локальные и объектные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по конструктивным элементам и видам работ;

- журнал учета выполненных работ по форме N КС-6а (утв. Постановлением Госкомстата России от 11.11.1999 N 100) по каждому объекту строительства;

- материальный отчет (форма N М-19) по материально-ответственному лицу - производителю работ, начальнику строительного участка;

- форма N М-29 - ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам (утв. Приказом ЦСУ СССР от 24.11.1982 N 613).

При аудите проверяются наличие указанных выше документов и правильность их заполнения.

Следует также установить, не допускаются ли расхождения между данными материального отчета и документами на списание материалов (формой N М-29 и актами на разовое списание материалов).

Поэтому, считаю, что отклонение от формы № М29 не допускается, все коррективы относительно вносимых в нее данных должны производится согласно Порядку ее заполнения.

01 Февраля 2013, 09:00