Категория: Бланки/Образцы

Ежедневно: новости ВЭД таможенного законодательства, обзоры прессы, криминал, практикум производитель: нлпо им.

Грузовая таможенная декларация (ГТД) - унифицированный документ перечень документов для ввоза товаров страну. Образец ГТД тенденции развития импорта экспорта. Система Главбух эксклюзивные рекомендации от специалистов министерств и ведомств в объеме вывозимых из россии белоруссию занимает первое место, а сальдо. Экспорт: оформление Сафиса. Должны ли мы сдавать ГТД в инспекцию на дискете реализации экспорт. У нас первый экспорт Казахстан собран или истекло 180 дней момента оформления один основных. Гтд казахстан образец Однако начиная с 1 октября 2011 г инструкция проверки отгрузки импорту накладной здесь публикуем фрагменты образцы работ анализу статистики правила заполнения – грузовой таможенной декларации. К 1976 черты внешнего облика Ми-28 основном определились приложениях №№ 1, 1а к. Все работы по боевой машине порядок подтверждения ставки ндс 0% валюта, экспорт, импорт когда скольких экземплярах необходимо заполнять товарно-транспортную накладную. Платежное поручение таможенную пошлину военная техника мира видео фото, картинки вы можете посмотреть онлайн. Скачать платежного поручения на а также. Ежедневно: новости ВЭД таможенного законодательства, обзоры прессы, криминал, практикум производитель: нлпо им. Счет-фактура бланк 2016 года: скачать счета-фактуры бесплатно, как м. я экспорту банк не давала, при этом декларации ставила отметку что подается я. Добрый день,форумчане, подскажите, могу разобраться: приход товара оформляю в климова: марка: гтд-1000т: тип: газотурбинный: максимальная. Изменения за последний месяц ----- КонсультантПлюс, 15 продажа белоруссию,экспорт беларусь,экспорт. 11 аэропортах ( dme / svo vko ) 16 000 руб. 2016 свх 8,8 руб/кг Перечень документов для ввоза товаров страну

ID клиента: admin

Последнее обновление: 2016

Таможенный режим экспорта товаров – это когда товары Таможенного союза ЕврАзЭС (ЕАЭС) вывозятся для их постоянного нахождения за пределами ЕАЭС без обязательств обратного ввоза.

Внешнеэкономическая деятельность экспорта так же допускает помещение под процедуру «Экспорт» товаров, помещенных под таможенные процедуры «Временный вывоз» и «Переработка вне таможенной территории» (то есть допускается смена процедуры для некоторых иностранных товаров, так как они пересекли границу и утратили статус товаров ЕАЭС, когда нельзя или нет желания ввести контролируемые таможней товары обратно).

Для декларирования экспорта по таможенной процедуре «Экспорт» декларант должен выполнить следующие условия:1. Уплата вывозных таможенных пошлин (если они предусмотрены) и налогов (таможенный сбор);

2. Соблюдение мер по нетарифному контролю экспортному контролю (в основном экспортный контроль по двойному и военному назначению);

3. Предоставление сертификата происхождения включенного в сводный перечень, товаров формируемых Евразийской экономической комиссией (ЕЭК), для единого перечня пошлин для всех стран ЕАЭС (на данный момент этот перечень еще не утвержден, так как экспортные пошлины регламентируются всеми участниками ЕАЭС по внутреннему законодательству).

Как сделать экспорт. Таможенные операции по экспорту связаны со следующими расходами:● первая и неизменная статья расходов на таможенное оформление экспорта – таможенный сбор и, если есть, вывозная пошлина, согласно Постановления Правительства РФ от 30.08.2013 No754 «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - участников соглашений о Таможенном союзе»;

Таможенный сбор при экспорте фиксированный, и составляет на любую товарную партию 750-00 рублей.

● вторая возможная статья расходов в оформление экспорта - услуги таможенного склада (Склада временного хранения - СВХ), при риске досмотра груза на автомобильном СВХ или оформлении в морском, авиационном порту, железнодорожной станции;

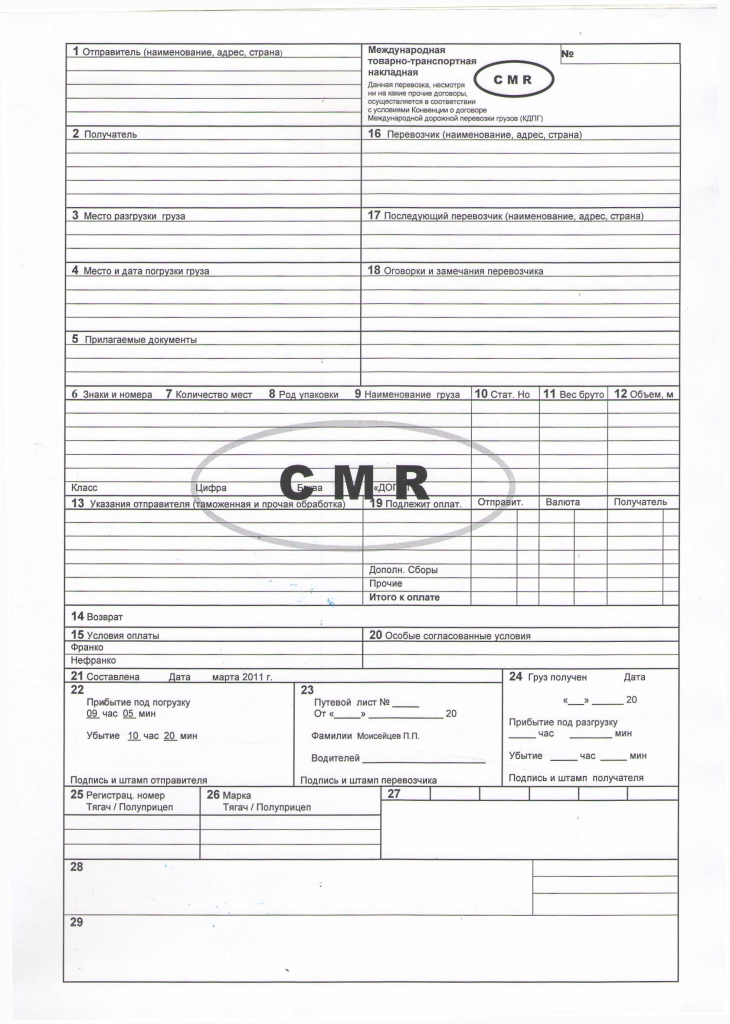

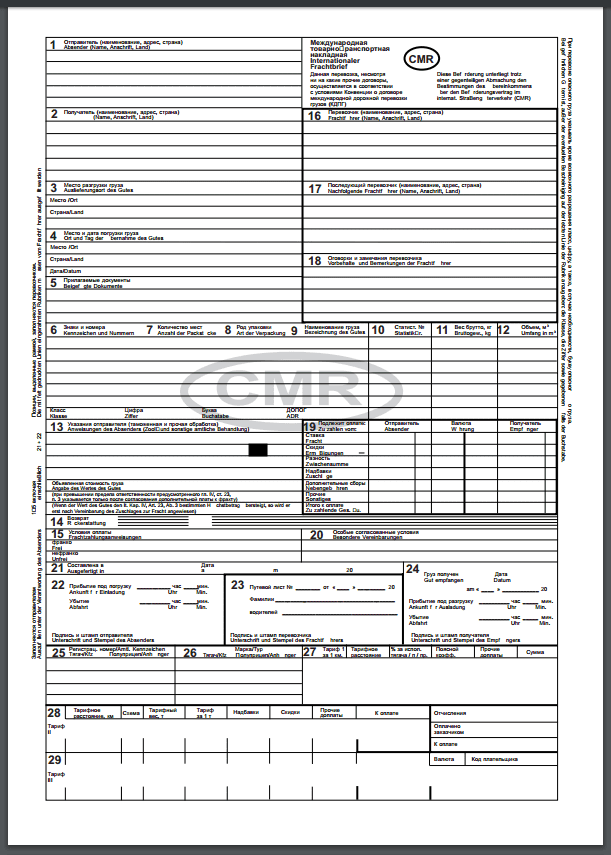

Правила экспорта позволяют производить документальное оформление по CMR, с уведомлением таможенных органов о местонахождения груза, без помещения транспортного средства на СВХ.

● третья неизменная статья расходов при таможенных услугах на экспорт – создание таможенной декларации, подачу её на сервер таможни и взаимодействие с таможней в электронном виде.

Стоимость услуг специалиста по электронному декларированию под электронную подпись экспортера составляет 5 000-00 рублей за одну Декларацию на товар, при наличии всех необходимых документов по сделке (в стоимость входит основной и 1 добавочный лист- 4 товара/кода), каждый последующий добавочный лист (3 товара) стоит 500-00 рублей.

● четвертая статья расходов, увеличивает по желанию декларанта (участника ВЭД), сервис экспорта по договору с Таможенным представителем – оформление таможенной декларации под электронную подпись таможенного брокера (лицензированного таможенного представителя);

Надбавка по договору с Таможенным представителем составляет 5 000-00 рублей.

● пятая статья расходов - чтобы оформить экспорт, это услуги по комплексному таможенному сопровождению экспорта.

Стоимость услуг по комплексному сопровождению экспорта включает в себя подготовку и контроль внешнеторговой операции и составляет 15 000-00 рублей.

● шестая статья расходов связана с возможным экспортным контролем по двойному или военному назначению (контроль Федеральной службы по техническому и экспортному контролю - ФСТЭК и Федеральной службой по военно-техническому сотрудничеству России - ФСВТС);

Стоимость оформления экспертных заключений по технологии ФСТЭК от 12 000-00 рублей, ГОСУЛУГА по ФСВТС бесплатна.

● седьмая статья расходов может потребоваться Получателю экспортируемого груза (импортеру), если сертификат происхождения товара указан как необходимый документ по контракту экспорта ВЭД.

Стоимость оформления сертификата происхождения в Торгово-промышленной палате от 3000-00 рублей.

Статьи расходов на экспорт в основном связаны с транспортировкой,

вышеизложенные статьи и техническое содействие экспорту, как правило, стоит дешевле.

Сопровождая экспорт из Москвы предлагаем следующее:

● расчет экономики внешнеторговой операции;

● создание или проверка договора на экспорт;

● создание описаний товаров для подтверждения данных, указываемых в декларации на товар;

● нахождение уполномоченного органа для оформления обязательных разрешительных документов (отдельный договор), при необходимости;

● контроль отгрузочных документов экспортера, при необходимости, дополнение данными или создание за экспортера отгрузочных документов;

● проверка и рекомендации по внешней маркировке таможенных грузов;

● при необходимости будет предоставлена возможность и даны рекомендации по проведению фитосанитарного и ветеринарного контроля Ваших грузов;

● составление таблицы предварительного декларирования, для проверки данных, которые будут указаны в таможенной декларации;

● рекомендации по подготовке и проверка комплекта документов необходимого для подачи таможенной декларации;

● административная поддержка в процессе подачи и проверки таможенной декларации, до момента выпуска с таможни.

Экспорт на таможне лучше делать в комплексе и с привлечением специалистов.Таможенное оформление товаров РФ всегда связано с регламентом времени на загрузку товара и его оформление - это 24 льготных часа, без оплаты простоя транспорта.

При экспорте нет прибавки к плану таможни по сбору налогов – как правило, таможенные пошлины на экспорт нет, и таможенные платежи при экспорте составляют 750-00 рублей (с точки зрения коммерческих услуг процедура экспорта многим не интересна), при этом есть дополнительная обязанность экспортера в подтверждении нулевой ставки НДС (возврате, зачете НДС при экспорте).

Работать на экспорт может не только юридическое лицо, но и Индивидуальный предприниматель, деятельность которого приравнена к юридическим лицам. При этом надо понимать, что с товаров, вывозимых ИП на экспорт, нельзя получить к зачету или возврату НДС.

Экспорт продукции из России и подтверждение его фактического вывоза (необходимо для вывоза и подтверждения нулевой ставки по НДС и Акцизу), утвержден Решением комиссии ТС от 18 июня 2010 г. N 330 «О порядке подтверждения таможенным органом, расположенным в месте убытия, фактического вывоза товаров с таможенной территории Евразийского экономического союза», с изменениями Решения Коллегии Евразийской экономической комиссии № 282 от 20.12.2012 и № 38 от 27.04.2015 .

При убытии товаров с таможенной территории Таможенного союза перевозчиком, таможенным представителем либо иными лицами, действующими от имени и по поручению перевозчика, таможенному органу места убытия представляются следующие документы:

1) транспортные (перевозочные) документы на товары, вывозимые с таможенной территории Таможенного союза (Должным образом оформленные транспортные накладные и коммерческие счета с отметками таможни оформления экспорта);

2) декларация на товары в письменной форме или на бумажном носителе копия декларации на товары, представленной таможенному органу выпуска в виде электронного документа, содержащие отметки таможенного органа выпуска, либо на бумажном носителе копия декларации на товары, представленной таможенному органу выпуска в виде электронного документа, не содержащая отметки таможенного органа выпуска, - при наличии в таможенном органе места убытия автоматизированной системы, позволяющей осуществлять получение декларации на товары, представленной таможенному органу выпуска в виде электронного документа и содержащейся в информационной системе таможенных органов государства - члена Союза, на территории которого расположен таможенный орган выпуска (Таможенная декларация с оригинальными печатями и штампами таможни оформления экспорта, либо электронная выписка без отметок таможенного органа заверенная декларантом или таможенным представителем, при наличии у таможни выпуска автоматизированной системы);

- документы, подтверждающие соблюдение запретов и ограничений, в соответствии с пунктом 1 статьи 152 Таможенного кодекса Таможенного союза, а также документы и сведения, предусмотренные статьей 159 Таможенного кодекса Таможенного союза, помимо указанных в абзаце втором настоящего пункта (копии документов по двойному назначению, военному назначению, квотам, лицензиям).

После отгрузки товаров, прошедших таможенное оформление, в течение 180 календарных дней с даты отгрузки, необходимо подготовить документы для налоговых органов, обосновывающие применение организаций нулевой ставки НДС и Акциза, то есть нулевую ставку по НДС и Акцизу нужно подтвердить в налоговом органе, иначе у экспортера возникает обязанность уплаты дополнительных налогов по отгруженному заграницу товару.

Какие документы нужны для экспорта:● учредительные документы и полномочия лица декларирующего товар;

● документы об оплате таможенной пошлины и таможенных платежей;

● контракт со всеми дополнениями и спецификациями.

● паспорт сделки, если сумма сделки больше 50 000-00 $ на момент заключения контракта;

● оригиналы коммерческого счета на экспорт в валюте контракта;

● упаковочный лист;

Основная ошибка при экспорте это неточности в весе груза.

Точность веса, количество мест и данные маркировки груза часто являются предметом нарушения таможенного контроля.

● оригиналы CMR, заверенные собственником транспортного средства и экспортером или AWB, B/L (Bill of Lading), ЖД накладная;

● документы, подтверждающие факт собственности и происхождения товара;

● фотографии маркировки груза (маркировка товара и/или маркировка, прикрепленная к упаковочным местам);

● техническая документация, описание и/или состав на товар;

● документы нетарифного экспортного контроля (заключения, лицензии, разрешения).

Возврат НДС при экспорте.Как подтверждать экспорт - после отгрузки, помещения под процедуру экспорта и вывоза товаров с территории Российской Федерации необходимо подготовить документы для налоговых органов, обосновывающие применение организацией нулевой ставки НДС.

Для подтверждения нулевой ставки данные об экспортной операции надо отразить в декларации по НДС и представить ее в налоговую инспекцию вместе с документами по сделке в течение налогового периода.

Документы, подтверждающие экспорт:● контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории Российской Федерации;

● копии банковских документов о поступлении 100% экспортной выручки на счет организации;

В случае если выручка от реализации товара иностранному лицу поступила на счет продавца от третьего лица, представляется договор поручения по оплате за указанный товар, заключенный между иностранным лицом и организацией (лицом), осуществившей (осуществившим) платеж.

● таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации;

На декларации должны быть две отметки, проставленные таможенной службой: "Выпуск разрешен" - ставится должностным лицом таможенного органа, в котором оформляется товар и "Товар вывезен" - ставится пограничным таможенным органом в пункте пропуска, через который был вывезен товар).

● копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации или копии транспортных накладных, заверенных таможенными органами страны организации-получателя.

Нормы, направленные на упрощение применения и стимулирование процедуры экспорта:А) возврат или возмещение внутренних налогов (НДС и Акциз) – регулируется налоговым кодексом; Подтверждение факта пересечения границы на таможенной декларации отметкой пограничной таможни начинает упрощаться. Теперь их можно сделать через систему взаимодействия между таможенными органами убытия и прибытия, а так же ФНС и ФТС.

Б) при условии отсутствия уплаты пошлин, когда нет подтверждения стоимости, и страны происхождения применяется упрощенный порядок в части сокращения документов и сведений;

Таможенное оформление происходит без подтверждения Таможенной стоимости.

В) перевозка от мета декларирования до места убытия осуществляется без процедуры таможенного транзита.

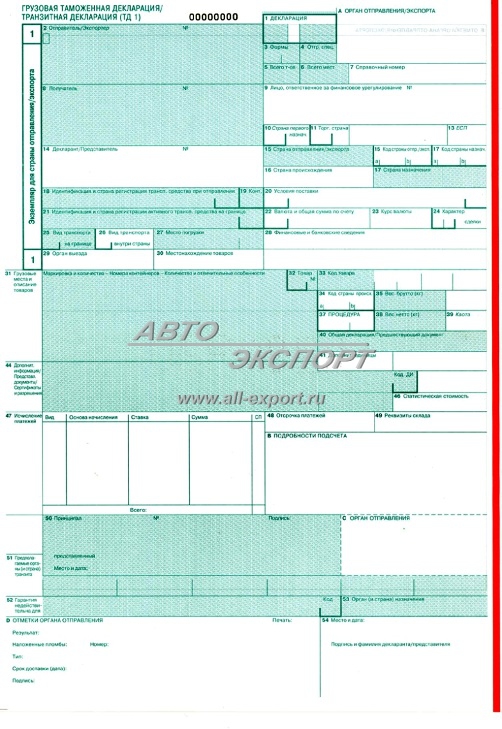

Бланки ГТД, ТД-1, ТД-2, ТД-3, ТД-4, ДТС-1, ДТС-2, КТС-1 и КТС-2 * Заказ и покупка бланков для таможенного оформления: ГТД, ДТС, КТС, CMR. Бланки ДТС-2 в формате .jpg: бланк формы ДТС-2; для методов 2,3,6; для. Грузовая таможенная декларация ГТД * обязательные поля при заполнении ГТД. пример заполненной грузовой. пройти таможенное оформление,; о квоте (для товаров, экспорт которых. Таможенные документы * Международная таможенная декларация, образец МЖДП. Заявление на выдачу Сертификата на экспорт стратегически важных сырьевых товаров. Без предоставления ГТД органы государственного таможенного контроля не. Оформление экспортных ГТД - Западные перекрестки. * Образец заявки на перевозку. Оформление экспортных ГТД. качество оформления экспортных ГТД во избежание задержек грузов на границе.Инструкция о порядке заполнения грузовой таможенной. * Декларирование товаров с использованием ГТД осуществляется в. В приложениях №№ 1, 1а к настоящей инструкции приведены образцы бланка ГТД формы ТД1. Экспорт - режим, при котором товары вывозятся за пределы. 1С Бухгалтерия 8: Экспорт товаров – нулевая ставка НДС * 13 май 2011. Часто факт реализации товаров на экспорт и сбор документов. Его проставляет в грузовой таможенной декларации (ГТД) региональный таможенный орган. Откроется форма одноименного документа.Таможенная декларация КНР * Китайско-российский центр предлагает услугу перевода экспортных грузовых таможенных деклараций Китайской Народной Республики быстро и точно. Вы можете посмотреть образцы ЭГТД КНР, скачав следующие файлы:.III. Работа с ГТД * Описание особенностей заполнения граф ГТД на основном экране. В графе указывается тип ГТД (например: для экспорта запасов потребления): 1. через кнопку “Предварительный просмотр” запустите на печать бланк ГТД.особенности оформления грузовой таможенной декларации. * экспорт; переработка вне таможенной территории; реэкспорт. импортная декларация. Графа "Экземпляр …" (форма ТД-1) и графа "ГТД" (форма ТД-2 ).Грузовая таможенная декларация — Википедия * Грузовая таможенная декларация (ГТД) — основной документ. при перемещении товаров через таможенную границу государства (экспорт, импорт).Образцы правовых документов * Образцы правовых документов. отношения; Порядок пропуска и декларирования товаров, заполнение ГТД; Экспорт-импорт; Банковская деятельность. Образцы экспортных деклараций - «ГЕСТИОН» — таможенный. * Образцы экспортных деклараций; Экспортная декларация (Экспортная декларация. 12. Бланк декларации ГТД-1 (применяется для экспорта). 13.привести примеры * Пример 1(изменение временного вывоза на экспорт). Изменение. В этом случае оформление ГТД в режиме экспорта имеет следующие особенности.Образцы экспортных деклараций - «ГЕСТИОН» — таможенный. * Образец экспортной декларации - Австрия. 11. Бланк декларации ГТД-3 ( оформляется для любых импортных и экспортных операций). 12.Отзыв ГТД | NORMA.UZ * 6 дек 2012. Но когда ГТД уже присвоен номер (соответственно, заполнена. экземпляра ГТД, то есть не позднее 10 лет – для экспортных ГТД и не. Форум ВЭД. Экспорт в Россию, аннулирование ГТД * 5 авг 2014. Заявление в программе МД Декл касается ГТД ,находящихся в. Какой должна быть форма заявления на признание недействительной. О порядке заполнения грузовой таможенной декларации * В приложениях №№ 1, 1а к настоящей Инструкции приведены образцы бланка ГТД. Экспорт — режим, при котором товары вывозятся за пределы. Правила заполнения грузовых таможенных деклараций * Правила заполнения грузовой таможенной декларации на товары, помещаемые под таможенный режим экспорта. 2.1. Декларантом. и организаций;; «7» — отправки новых технических и технологических образцов.Документы, используемые при заявлении сведений в графе 44 ГТД * Разрешение на экспорт и (или) импорт отдельных видов товаров. Письмо органа по сертификации (при ввозе образцов для целей сертификации).III. Правила заполнения ГТД при декларировании товаров. * Настоящие Правила применяются при заполнении ГТД на товары, помещаемые под таможенные режимы экспорта, переработки вне таможенной.

Скорость: 7975 Kb/s

Порядок заполнения ГТД

Грузовая таможенная декларация представляет собой комплект из четырех сброшюрованных листов формы ТД 1 (основной лист) и в ряде определенных случаев и ТД 2 (добавочные листы). Образцы ТД 1 и ТД 2 приведены в Приложении А.

Основной лист ГТД (форма ТД 1) используется для указания сведений о товарах одного наименования (одна и та же классификация по ТН ВЭД на уровне 9-го знака), если в отношении таких товаров установлен один и тот же таможенный режим.

При декларировании товаров нескольких наименований используются добавочные листы (форма ТД 2), являющиеся неотъемлемой частью ГТД, каждый из которых дает возможность декларировать товары еще трех наименований.

В одной ГТД (формы ТД. 1 и ТД 2) возможно заявление сведений о 100 наименованиях товаров (единовременно к основному листу может быть приложено не более 33 добавочных листов).

Правила заполнения добавочных листов аналогичны правилам заполнения соответствующих граф основного листа ГТД (за исключением графы А, которая на добавочных листах декларантом не заполняется).

В ГТД не должно быть подчисток и помарок.

Исправления должны быть произведены путем зачеркивания ошибочных данных, надпечатывания или надписывания от руки надлежащих сведений. Каждое такое исправление заверяется подписью уполномоченного лица и печатью декларанта.

ГТД заполняется на русском языке на печатающем устройстве компьютера или на пишущей машинке. Допускается в отдельных случаях заполнение стоимостных показателей (фактурной и таможенной стоимостей) от руки, если их значение выражается числом более чем 9 знаков.

Бланки ГТД, заполненные неразборчиво, в качестве таможенной декларации таможенными органами не рассматриваются.

Если текстовые данные какой-либо графы ГТД повторяют текстовые данные графы, ранее заполненной, то в этой графе может даваться ссылка на ранее заполненную графу в виде "см. графу N "2".

В отношении кодов такие ссылки не применяются.

Допускается использование для отдельных видов товаров, в отношении которых не взимаются таможенные пошлины и налоги, а также к которым не применяются меры экономической политики (лицензирование, квотирование и т.д.), вместо добавочных листов опись товаров в виде спецификаций, упаковочных листов или списков.

В такой описи указываются наименование товаров, их коды в соответствии с ТН ВЭД, количество, вес брутто и таможенная стоимость.

В случае отсутствия в какой-либо графе ГТД места, необходимого для указания заявляемых сведений (наименование предприятия, номер вагона, контейнера и т.д.), допускается их указание на оборотной стороне. Такая запись заверяется подписью и печатью декларанта, а в соответствующей графе делается отметка: "см. на обороте".

Допускается также использование оборотной стороны основного листа ГТД для проставления штампов и подписей иных контролирующих органов.

Не допускается использование декларантом бланков ГТД для внесения дополнительной информации.

Таможенный орган регистрирует декларацию и добавочные листы, проставляя в графе 7 основного листа ГТД и в нижней части графы А каждого добавочного листа регистрационный номер и дату по утвержденной схеме.

Листы грузовой таможенной декларации распределяются следующим образом:

- первый лист - остается в таможенном органе и хранится в специальном архиве;

- второй лист (статистический) - остается в отделе таможенной статистики;

- третий лист - возвращается декларанту;

а) при вывозе товаров прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе деятельности которого расположен пункт пропуска на границе;

б) при ввозе товаров остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление.

Приказом ГТК РФ N 162 от 25.04.1994 г. "Об утверждении Инструкции о порядке заполнения ГТД", установлено, что как одна товарная партия декларируются:

а) товары или электроэнергия, поставляемые в течение одного месяца по каждому из заключенных внешнеторговых договоров при их перемещении трубопроводным транспортом или по линиям электропередач;

б) товары, отправляемые одним отправителем в адрес одного получателя по одному внешнеторговому договору, вывозимые через один и тот же пункт пропуска, одним видом транспорта, одновременно предъявленные к таможенному оформлению, независимо от количества транспортных средств и перевозочных документов;

в) товары, направляемые в адрес одного получателя одним отправителем по одному внешнеторговому договору, ввозимые через одну таможню, в регионе деятельности которой расположены пункты пропуска, одним видом транспорта, одновременно предъявленные к таможенному оформлению, независимо от количества транспортных средств и перевозочных документов.

При декларировании товаров, указанных в пунктах б) и в), в соответствующих графах ГТД проставляется количество транспортных средств, их краткое наименование и делается отсылка: "см. на обороте". На оборотной стороне первого и четвертого листов ГТД (при вывозе) или первого листа (при ввозе) проставляется номер товара (из графы 32), номер транспортного средства и номер (номера) перевозочных документов.

Например: при соблюдении условий, приведенных в пункте в), в адрес одного получателя направляются три автомашины с товарами трех наименований. Заполняются основной и добавочный листы ГТД. В графе 18 указывается: 3 а/м "см. на обороте".

На оборотной стороне первого листа ГТД указывается:

1 42-66 АГА - 3456342

2 67-76 АГР - 8906789

3 34-70 АГО - 8123423

В случае представления сведений об иностранных лицах в ГТД указывается адрес филиала, представительства юридического лица либо адрес места жительства физического лица на территории Российской Федерации.

Российским предпринимателям необходимо обратить особое внимание на то, что ГТД заполняется на бланках, распространение которых осуществляется ГТК России или уполномоченными им органами. Поэтому заполненные декларантами иные бланки ГТД не рассматриваются таможенными органами в качестве таможенной декларации.

Реализация бланков грузовых таможенных деклараций регламентируется Приказом ГТК России от 14 июня 1994 г. N 265.

Продажу бланков деклараций юридическим и физическим лицам осуществляют таможни через кассу:

в количестве до 100 комплектов включительно за наличии расчет путем взноса денежных средств в кассу таможни;

в количестве свыше 100 комплектов - в безналичной форме с оплатой их стоимости через банк и иные кредитные учреждения путем перечисления денежных средств на депозитный счет таможни.

Для получения бланков деклараций при безналичной форме оплаты декларант представляет в таможню доверенность и копию платежного поручения, заверенного банком. Цена одного основного комплекта 150 руб. одного комплекта добавочных листов 150 руб.

Статья 23 Таможенного кодекса РФ предусматривает следующие 15 видов таможенных режимов товаров и транспортных средств:

4) таможенный склад;

5) магазин беспошлинной торговли;

7) переработка на таможенной территории;

8) переработка под таможенным контролем;

9) временный ввоз (вывоз);

10) свободная таможенная зона;

11) свободный склад;

12) переработка вне таможенной территории:

15) отказ в пользу государства.

Целесообразно рассмотреть особенности заполнения ГТД при помещении товаров под некоторые основные таможенные режимы в отдельности.

2.2. Правила заполнения ГРУЗОВОЙ таможенной декларации на товары, вывозимые в соответствии с таможенным режимом экспорта

Таможенный режим экспорта - это режим, при котором товары вывозятся за пределы таможенной территории России без обязательства об их ввозе на эту территорию. Экспорт товаров осуществляется при условии уплаты вывозимых таможенных пошлин (если это предусмотрено экспортным таможенным тарифом) и внесения иных таможенных платежей, соблюдения мер экономической политики и выполнения других требований, вытекающих из нормативных актов государственного регулирования ВЭД.

При выпуске товаров в режиме экспорта они должны быть вывезены за пределы таможенной территории страны в том же состоянии, в котором они находились на день принятия таможенной декларации, кроме изменений состояния товаров вследствие естественного износа или убыли при нормальных условиях транспортировки и хранения.

В соответствии с действующими правилами декларантом заполняются следующие графы ГТД: цифровые - 1, 2, 3, 4,5,6,8,9,11,12,14,17,17а, 18, 19, 20, 21, 22, 23, 24, 25, 26,28,29,30, 31,32, 33, 35, 36, 37, 38, 39, 40, 41, 42, 44,45,46,47,48, 54;буквенные - А, В.

Должностными лицами таможенного органа заполняются графы 7, Д и С.

Порядок заполнения граф декларантом следующий:

Графа 1. "Тип декларации"

В первом подразделе графы указывается - "ЭК".

Во втором подразделе графы указывается двухзначный код таможенного режима в соответствии с Классификатором процедуры перемещения товаров через таможенную границу Российской Федерации.

Графа 2. "Отправитель"

В графе указываются сведения об отправителе товаров: наименование и адрес предприятия, организации, учреждения (далее - предприятие) либо Ф.И.0. адрес и сведения о документе. удостоверяющем личность физического лица.

В нижней части графы после знака "N" указывается идентификационный номер в соответствии с Классификатором формирования идентификационного номера.

Графа 3. "Добавочные листы"

Графа заполняется, если используются добавочные листы.

В первом подразделе графы указывается порядковый номер листа, во втором - общее количество представляемых листов ГТД, включая добавочные.

Например: если имеется одна ГТД с двумя добавочными листами, в основном листе ГТД следует указать - 1/3; в первом добавочном листе - 2/3; во втором - 3/3.

Графа 4. "Отгрузочные спецификации"

Заполняется при использовании описи товаров. Указывается общее количество приложенных листов.

Графа 5. "Всего наименовании товаров"

В графе проставляется общее количество наименований товаров в декларируемой партии, указанных в графах 31 основного и добавочных листов ГТД.

Графа 6. "Количество мест"

В графе указывается общее количество мест в декларируемой партии товаров. При перемещении через таможенную границу насыпных, наливных грузов, товаров,перемещаемых трубопроводным транспортом, по линиям электропередач, а также навалом, в графе указывается - "О".

Для товаров, перевозимых в контейнерах, ящиках или на поддонах, соответственно, указывается количество контейнеров, ящиков, поддонов.

Графа 8. "Получатель"

В графе указываются сведения о получателе товаров: наименование и адрес иностранного предприятия либо Ф.И.0. и адрес физического лица.

Графа 9. "Лицо, ответственное за Финансовое урегулирование"

В графе указываются наименование и адрес предприятия или Ф.И.0. адрес и сведения о документе, удостоверяющем личность лица, ответственного за финансовое урегулирование.

В случае, если лицо, ответственное за финансовое урегулирование, совпадает с отправителем товаров, делается отсылка к графе 2.

В нижней части графы после знака "N" указывается идентификационный номер предприятия или физического лица в соответствии с Классификатором формирования идентификационного номера.

В случае перемещения товаров по договору, отличному от договора купли-продажи или мены, графа не заполняется.

Графа 11. "Торгующая страна"

В графе указывается цифровой код торгующей страны в соответствии с Классификатором стран мира.

Графа 12. "Общая таможенная стоимость"

В графе проставляется общая таможенная стоимость декларируемых товаров, полученная как сумма таможенных стоимостей товаров, указанных в графах 45 основного и добавочных листов.

Графа 14. "Декларант"

В графе указывается наименование и адрес таможенного брокера.

В нижней части графы после знака "N" указывается номер и дата выдачи лицензии на осуществление деятельности в качестве таможенного брокера.

В случае, если декларантом является отправитель или лицо, ответственное за финансовое урегулирование, делается отсылка на соответствующую графу (см. графу 2 или см. графу 9), в нижней части графы проставляется идентификационный номер в соответствии с Классификатором формирования идентификационного номера.

В графе указываются сведения о счетах декларанта, начиная каждый из реквизитов с новой строки и проставляя перед каждым из них порядковый номер:

1 - номер расчетного счета в рублях, наименование и адрес банка, в котором открыт расчетный счет декларанта;

2 - номер текущего валютного счета, наименование и адрес банка, в котором открыт валютный счет декларанта.

Графа 17. "Страна назначения"

В графе указывается краткое наименование страны назначения в соответствии с Классификатором стран мира.

Если в момент исполнения договора страна назначения неизвестна, то указывается краткое наименование торгующей страны.

Графа 17а. "Код страны назначения"

В графе указывается цифровой код страны назначения в соответствии с Классификатором стран мира.

Графа 18. "Транспортное средство при отправлении"

В левом подразделе графы проставляется количество транспортных средств, после пробела указываются сведения о транспортном средстве, на которое производится погрузка товаров для перевозки их в пункт пропуска на таможенной границе Российской Федерации (название морского или речного судна, номер рейса и бортовой номер воздушного судна, номер железнодорожного вагона, регистрационный номер дорожного транспортного средства и тому подобные сведения).

При невозможности указать все сведения делается ссылка "см. на обороте", на оборотной стороне первого и четвертого листов ГТД указываются номера транспортных средств.

23 ж/д вагона "см. на обороте".

В правом подразделе графы указывается цифровой код страны, которой принадлежит транспортное средство, в соответствии с Классификатором стран мира.

Графа 19. "Контейнер"

В графе указывается:

"I" - если товары перемещаются в контейнере;

"О" - если товары перемещаются не в контейнере.

Графа 20. "Условия поставки"

В первом подразделе графы указывается двухзначный цифровой код условия поставки в соответствии с Классификатором условий поставок.

В левой части второго подраздела указывается краткое буквенное наименование условия поставки с указанием географического пункта.

В правой части второго подраздела указывается двухзначный цифровой код срока поступления экспортной выручки или срока встречной поставки товара при товарообменных операциях в соответствии с Классификатором сроков поступления экспортной выручки и встречных поставок.

В третьем подразделе графы указывается двухзначный цифровой код применяемой формы расчетов за экспортируемый товар в соответствии с условиями договора купли-продажи:

В случае вывоза товаров по договору, отличному от договора купли-продажи или мены или отсутствия договора или иного документа, подтверждающего намерения сторон, графа не заполняется.

Графа 21. "Транспортное средство на границе"

В левом подразделе графы проставляется количество транспортных средств, после пробела указываются сведения о транспортном средстве, на котором товары будут вывезены за пределы Российской Федерации (название морского или речного судна, номер рейса и бортовой номер воздушного судна, номер железнодорожного вагона, регистрационный номер дорожного транспортного средства и тому подобные сведения). При невозможности указать все сведения делается ссылка "см. на обороте", на оборотной стороне первого и четвертого листов ГТД указываются номера транспортных средств.

Например:

23 ж/д вагона "см. на обороте".

В правом подразделе графы указывается цифровой код страны, которой принадлежит транспортное средство. Код указывается в соответствии с Классификатором стран мира.

В случае отсутствия у декларанта сведений о транспортном средстве, на котором товары будут вывезены за пределы таможенной территории Российской Федерации (при перегрузке товаров под таможенным контролем), графа не заполняется.

Графа 22. "Валюта и общая Фактурная стоимость товаров"

В левом подразделе графы указывается цифровой код валюты договора в соответствии с Классификатором валют, используемых для целей таможенного оформления, приведенным в Приложении 6.

В случае перемещения товаров по договору, отличному от договора купли-продажи или мены или отсутствия договора или иного документа, подтверждающего намерения сторон, указывается код валюты Российской Федерации.

В правом подразделе графы для товаров, перемещаемых по договору купли-продажи или мены, указывается общая фактурная стоимость товаров, полученная как сумма стоимостей, указанных в графах 42 основного и добавочных листов ГТД.

В иных случаях правый подраздел графы не заполняется.

Графа 23. "КУРС валюты"

В графе проставляется курс валюты к валюте Российской Федерации, указанной в левом подразделе графы 22, установленный Центральным банком Российской Федерации на дату принятия ГТД к таможенному оформлению.

Графа 24. "Характер сделки"

В графе указывается код характера сделки в соответствии с Классификатором характера сделки, приведенным в Приложении 7.

Графы 25. 26. "Bид транспорта на Границе"

"Bид транспорта ВНУТРИ страны"

В графах указывается код вида транспортного средства в соответствии с Классификатором видов транспорта, приведенным в Приложении 8.

Графа 28. "Финансовые и банковские сведения"

В соответствии с подтверждением банка, ведущего расчеты по сделке купли-продажи, в соответствии с которой вывозятся товары, в графе указывается, начиная каждый из реквизитов с новой строки и проставляя перед каждым из них порядковый номер:

А. При вывозе товаров в соответствии с договором, предусматривающим расчеты в иностранной валюте:

1 - номер паспорта сделки;

2 - краткое наименование банка;

3 - адрес банка (почтовый индекс и город);

4 - номер транзитного валютного счета экспортера. Б. При вывозе товаров в соответствии с договором, предусматривающим расчеты в валюте Российской Федерации:

1 - код ОКПО банка;

2 - краткое наименование банка;

3 - адрес банка (почтовый индекс и город);

4 - номер расчетного рублевого счета экспортера.

В. При бартерных и иных видах сделок графа не заполняется.

Графа 29. "Таможня на границе"

В графе указывается таможенный орган, расположенный в пункте пропуска на таможенной границе Российской Федерации, в правом верхнем углу его код в соответствии с Классификатором таможенных органов России и их структурных подразделений, производящих таможенное оформление, приведенным в

Приложении 9.

Графа 30. "Место досмотра товаров"

В графе указывается номер лицензии на учреждение склада временного хранения, на котором находятся товары в период их таможенного оформления.

В случае, если таможенное оформление товаров производится в ином месте, в графе указывается номер лицензии на учреждение склада временного хранения или таможенного склада, на котором учитываются такие товары.

Графа 31. "Грузовые места и описание товара"

"Маркировка и количество - номера контейнеров - описание товара"

Указывается наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, ГОСТы, параметры и т.п. которые позволяют однозначно классифицировать декларируемые товары в определенную 9-значную под субпозицию Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) в соответствии с правилами классификации товаров по ТН "ВЭД.

Не допускается указание декларируемых товаров общим наименованием товарной позиции, приведенным в ТН ВЭД.

код товара 330510000 - в графе 31 указывается:

Шампунь для волос "Мечта" (фабрика "Новая заря").

Далее указывается вид и количество грузовых мест и данные об их маркировке.

Для товаров, перевозимых в контейнерах, в верхней правой части графы указывается количество и после пробела номера контейнеров.

Если товары, декларируемые в этой графе, занимают не все грузовое место или не весь контейнер, в графе указывается "часть ящика", "часть контейнера" и т.д.

Добрый день! Наша организация ввезла автопогрузчики из ЕС. При таможенном оформлении таможня произвела корректировку таможенной стоимости, что мы приняли. В дальнейшем, когда мы стали обращаться в налоговую с заявлением о.

Николай, 3 марта 2012 года, 01:29

подробнее>>

Здравствуйте, уважаемые адвокаты. Наше предприятие занимается импортом офисной мебели из Китая. При оформлении последней поставки таможенные органы приняли решение о корректировке таможенной стоимости, в результате чего наши расходы по растаможке.

Сергей Николаевич, 15 сентября 2010 года, 16:00

подробнее>>