Категория: Бланки/Образцы

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчисток и не оговоренных исправлений в кассовой книге нет, так как они не допускаются Правилами. Исправления в кассовой книге делаются путем зачеркивания тонкой чертой неправильных сумм так, чтобы было можно прочитать зачеркнутое, надписывается над зачеркнутым исправленная сумма, внизу (на свободном месте) делается оговорка «исправлено на сумму______». Сумма указывается прописью и заверяется подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы - оборот по дебету, из него вычитается суммарный расход — оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. В бухгалтерии тщательно проверяют правильность оформления приходных и расходных кассовых документов, соответствие записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Также сверяются суммы полученных и сданных наличных денег в учреждения банка по расчетному счету. После проверки кассового отчета проставляют номера корреспондирующих счетов [приложение 10].

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир [1].

2.3. Отражение кассовых операций в регистрах бухгалтерского учетаПосле проверки всех записей в кассовом отчете и приложенных к нему приходных и расходных документов произведенные кассовые операции отражаются на счетах бухгалтерского учета. Для учета поступления наличных денег в кассу и выдачи из кассы применяется активный синтетический счет 50 «Касса». Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту счета. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. К счету 50 «Касса» могут открываться следующие субсчета [3].

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные документы» используется для отражения операций, связанных с приобретением и использованием денежных документов: почтовые марки, проездные билеты, путевки в санатории, дома отдыха, оплаченные авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу из кассы наличных денег подписывает кассир, главный бухгалтер и руководитель организации. Для контроля за осуществлением кассовых операций в бухгалтерии ведется два журнала регистрации приходных и расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

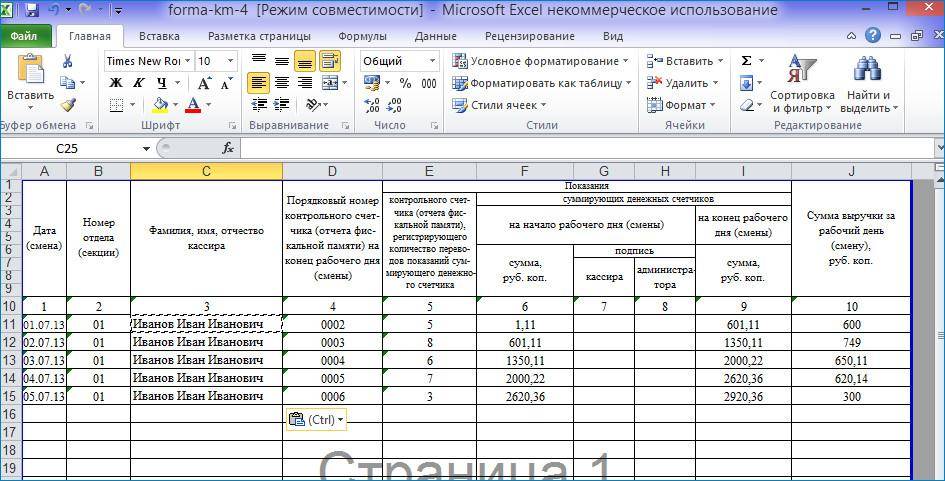

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

Записи в кассовой книге ежедневно осуществляет кассир. В начале рабочего дня он отражает в кассовой книге остаток наличных денег. Затем в течение рабочего дня на основании приходных и расходных кассовых документов записывает номер документа, от кого получено или кому выдано. В конце рабочего дня кассир подсчитывает итоги по приходу и расходу, и выводит остаток наличных денег в кассе на конец дня. Записи в кассовой книге осуществляются в двух экземплярах под копирку. В конце одна часть листа отрывается и вместе с приколотыми кассовыми документами под расписку сдается в бухгалтерию в качестве отчета кассира.

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу [3]

Оприходованы поступления в кассу денежных документов

Регистром бухгалтерского учета, в котором на основании отчетов кассира и прилагаемых к ним первичных документов отражают кассовые операции, является журнал-ордер № 1-АПК. На его лицевой стороне фиксируются кредитовые обороты по счету 50 «Касса» в корреспонденции с соответствующими дебетуемыми счетами. На оборотной стороне журнала-ордера формы № 1-АПК накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Здесь также отражают остаток в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в журнале-ордере формы № 1-АПК подсчитываются обороты за отчетный период по кредиту и дебету счета 50 в разрезе корреспондирующих счетов, производится взаимная сверка показателей, отраженных в других журналах-ордерах форм № 2-АПК «Журнал-ордер по кредиту счета 51 «Расчетный счет», 3-АПК «Журнал-ордер по кредиту счета 57 «Переводы в пути», 7-АПК «Журнал-ордер по счету 71 «Расчеты с подотчетными лицами», 11-АПК «Журнал-ордер по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 90 «Реализация», 92 «Внереализационные доходы и расходы» и ведомости формы № 25-АПК «Ведомость аналитического учета по счету 57 «Переводы в пути» и др. Остаток на конец месяца определяют следующим образом: к остатку на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за этот же период. Полученный остаток сверяют с остатком кассы, отраженным в последнем отчете кассира. После взаимной проверки показателей журнала-ордера формы № 1-АПК итоги кредитовых оборотов по счету 50 «Касса» переносят с лицевой стороны журнала-ордера в Главную книгу, а составляющие их суммы по дебетуемым счетам — в дебет соответствующих корреспондирующих счетов.

ПРИКАЗ Минздрава СССР от 08-01-88 14 ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ (ВНУТРИВЕДОМСТВЕННЫХ) ФОРМ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО. Актуально в 2017 году

Кассовый отчет (для аптек и аптечных магазинов) (форма N АП-32)Каждая аптека, аптечный магазин, имеющие кассиров, ведут одну кассовую книгу. Книга должна быть пронумерована, прошнурована и скреплена сургучной печатью. Количество листов в книге заверяется подписями руководителя учреждения и главного (старшего) бухгалтера централизованной бухгалтерии или же их заместителей. Первые и вторые экземпляры кассовых отчетов (листов) нумеруются одинаковыми номерами.

Каждый лист кассовой книги перед заполнением сгибается по линии отреза пополам. Левая часть остается в книге, а правая заполняется через копировальную бумагу, является отрывной и служит отчетом кассира.

Сделанные исправления в кассовой книге заверяются подписями кассира, а также главного (старшего) бухгалтера или лица, его заменяющего.

Книгу ведет старший кассир, кассир или уполномоченное на это лицо.

Остаток на начало дня переносится из предыдущего проверенного бухгалтерией отчета и записывается в графу "Приход" по соответствующей строке.

Кассовый отчет с прилагаемыми документами на следующий день передается в бухгалтерию или в учетно - контрольную группу.

Проверка кассового отчета осуществляется в присутствии работника, составившего отчет. Показания денежных счетчиков кассовых аппаратов должны соответствовать в книге кассира - операциониста сумме оприходованной выручки. При этом приходные кассовые ордера на оприходование выручки не составляются. Расхождения обосновываются документами, приложенными к отчету кассира (акта, справки).

В тех случаях, когда в аптеках, магазинах используется кассовая книга по форме КО-4, составляется отдельно Справка о показаниях счетчиков кассовых аппаратов.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

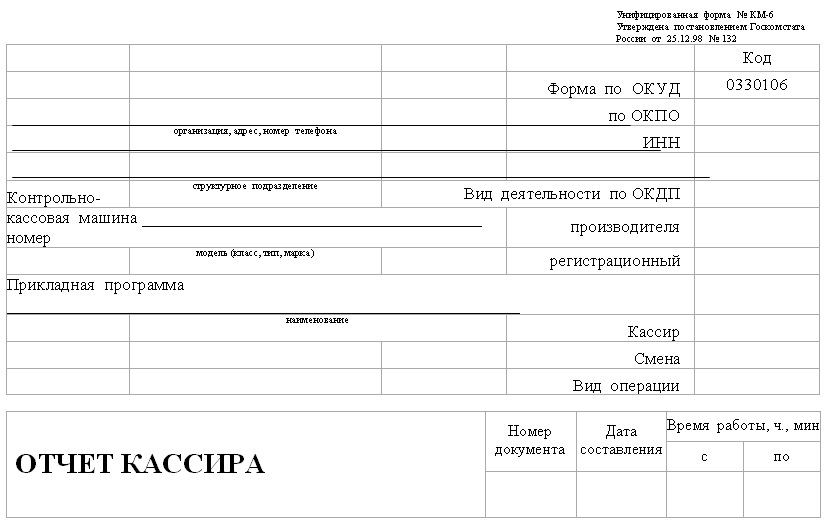

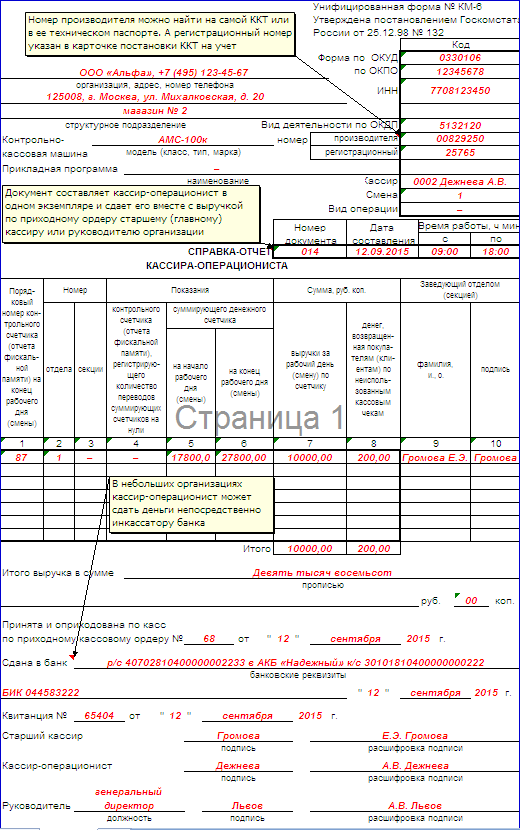

Отчет кассира-операционистаОбновление: 4 октября 2016 г.

Окончание смены кассиром подразумевает передачу им выручки, полученной в кассу предприятия, старшему кассиру или руководителю организации. Для фиксации факта такой передачи используется отчет кассира. Этот документ содержит, в том числе, сведения о показаниях счетчиков кассы, размере полученных в кассу наличных денежных средств за смену, подписи должностных лиц, участвующих в передаче и приеме выручки и контролирующих данный процесс.

Форма отчетаКассовые операции надлежит оформлять с применением специально установленных для каждой из них форм первичной документации. Типовые (унифицированные) формы таких документов разработаны компетентными государственными ведомствами и в отличие от иных операций, оформляемых первичными документами, являются обязательными к применению.

Как следует из Указаний по применению указанной формы, утвержденной данным Постановлением, такой отчет для кассира-операциониста носит ежедневный характер. Другими словами, каждая смена кассира завершается для него подготовкой такого отчета. Он составляется в единственном экземпляре за подписью кассира, к нему прикладывается полученная за смену выручка.

Счетчики контрольно-кассовой техники фиксируют размер выручки за смену кассира-операциониста по состоянию на начало и конец его смены. Из этой суммы вычитаются наличные денежные средства, возвращенные покупателям (клиентам).

В таком виде (с приложением выручки) отчет передается по приходному ордеру соответствующим руководителям — старшему (главному) кассиру или директору организации. Если, к примеру, рассматриваемая операция осуществляется субъектом малого предпринимательства, использующим в работе одну-две кассы, то в данном случае кассир-операционист осуществляет передачу наличных денежных средств напрямую в банк (через инкассаторов). В отчете об этом делается соответствующая отметка.

Рассматриваемый кассовый отчет является основанием для создания сводного отчета.

Повторно заостряем внимание на следующем моменте: унифицированная форма для рассматриваемой кассовой операции является обязательной к применению. На это, в т.ч. указывает Федеральная налоговая служба России в Письме от 23 июня 2014 года № ЕД-4-2/11941 .

Из письма, в частности, следует, что унифицированные формы, утвержденные Государственным комитетом Российской Федерации по статистике, используются исключительно для учета событий и операций, относящихся к использованию контрольно-кассовой техники. Поэтому недопустимо самостоятельное определение хозяйствующим субъектом форм первичных документов, утвержденных законодательством о применении контрольно-кассовой техники и применяемых с целью осуществления надзорных полномочий налоговых органов в данной сфере.

Содержание отчетаОтчет, в частности, включает в себя реквизиты, идентифицирующие кассовый аппарат, структурное подразделение, ответственных должностных лиц, сумму наличных денежных средств, полученных в кассу за смену, а также фиксирует факт передачи выручки кассиром-операционистом другим ответственным должностным лицам либо работникам банка. Все указанные сведения и информация о действиях закрепляются подписями ответственных должностных лиц.

Также читайте:

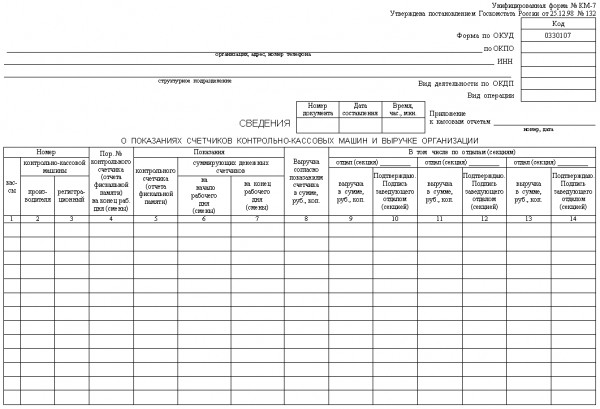

Справка - отчет кассира - операциониста по форме км-6 применяется для составления отчета кассира - операциониста о показаниях счетчиков контрольно - кассовой машинки и выручке за рабочий день смену. Выручка за рабочий день смену определяется по свидетельствам суммирующих валютных счетчиков на начало и конец рабочего дня смены за вычетом суммы средств, и подтверждается надлежащими подписями заведующих отделами, возвращенных покупателям клиентам по неиспользованным кассовым чекам. Код формы по окуд 0330106. Отчет служит основанием для составления сводного отчета сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации форма км-7. Акт о переводе показаний суммирующих валютных счетчиков на нули и регистрации контрольных счетчиков контрольно - кассовой машинки. В маленьких организациях с одной - 2-мя кассами кассир - операционист сдает средства конкретно инкассатору банка. Сдача средств в банк отражается в отчете.

Отчет кассира бланкиОтчет кассира бланки

Группа: Пользователь

Сообщений: 17

Регистрация: 11.01.2012

Пользователь №: 17060

Спасибо сказали: 2 раз(а)

Отчет служит основанием для составления сводного отчета сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации форма N км-7. Постановление госкомстата рф от 25.12.1998г. В формате Adobe Acrobat, pdf. LS · книжка кудир. Отчет составляет в одном экземпляре раз в день кассир - операционист, подписывает его и совместно с выручкой сдает его по приходному ордеру старшему основному кассиру либо руководителю организации. В маленьких организациях с одной - 2-мя кассами кассир - операционист сдает средства конкретно инкассатору банка. » справка - отчет кассира - операциониста форма км-6, бланк 2016 скачать безвозмездно в Word, Excel. Применяется для составления отчета кассира - операциониста о показаниях счетчиков контрольно - кассовой машинки и выручке за рабочий день смену. Выручка за рабочий день смену определяется по свидетельствам суммирующих валютных счетчиков на начало и конец рабочего дня смены за вычетом суммы средств, и подтверждается надлежащими подписями заведующих отделами, возвращенных покупателям клиентам по неиспользованным кассовым чекам. LS · - пфр фсс ндфл. В формате Excel, скачать бланк, xls. N 132 о утверждении унифицированных форм первичной учетной документации по учету торговых операций. LS · счет - фактура. LS · табель и графики.

Скачать бланк отчёта кассираСкачать бланк отчёта кассира

Группа: Пользователь

Сообщений: 20

Регистрация: 03.06.2013

Пользователь №: 17022

Спасибо сказали: 0 раз(а)