Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать на наш сайт. У нас присутствует можество литературы разных жанров. У нас вы можете скачать книгу "Книга учета бсо образец заполнения для ооо" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Он построил в Якутии подземную лабораторию, куда с помощью мощных установок затягивались воздушные потоки, что спровоцировало невиданные смерчи, разрушения, гибель и страдания миллионов людей. Произведение великого писателя-фантаста, давшего жизнь романам 39;Машина времени39; и 39;Война миров39. Талант это автора, позволяет говорить о том что любой из его рассказов будет интересен читателю, потому книга учета бсо образец заполнения для ооо его сюжеты неповторимы, а герои прорисованы до мельчайших подробностей, сразу захватывают сердца читателей. Деловая переписка по электронной почте книга пришельцы, для которых глубины земных морей mdash; дом родной, объявляют человечеству войну mdash; войну на уничтожение, потому что у двух рас слишком мало общего, чтобы прийти к согласию.

Комментарии к Книге Книга учета бсо образец заполнения для ооо:

Бланки документов строгой отчетности являются документом, с помощью которого можно проводить оплату за предоставленные услуги без использования контрольно-кассового оборудования. Если говорить иными словами, именно эти бланки строгой отчетности (БСО) можно применять вместо чеков. БСО необходимы, если нужно осуществлять денежные расчеты там, где нет контрольно-кассовой техники (ККТ).

Разработка и использование данного документа контролируется Постановлением Министерства финансов РФ №359 от 6 мая 2008 года, которое вступило в силу 21.05.2008 г. В этом году Минфин Российской Федерации признал полностью недействительными все БСО и их формы, которыми пользовались ранее. Некоторые выдержки из постановления представлены ниже.

Формы бланков строгой отчетностиБланки документов СО можно изготовить двумя способами: с помощью типографии или автоматизированных систем. Распечатать данный документ на принтере и использовать с целью расчета за оказанные услуги не получится, так как это будет прямым нарушением Законодательства РФ. Поэтому наилучшим вариантом с точки зрения экономии и надежности будет типография. Главное, чтобы БСО отвечали правилам их оформления и создания. Перед тем, как приняли Постановление №359, бланки строгого учета использовались в тех сферах деятельности, для которых Государство уже разработало формы. На сегодняшний день, если ее не существует, ИП или организация может сама заняться ее разработкой, регистрацию которой нужно будет утвердить в учетной политике компании.

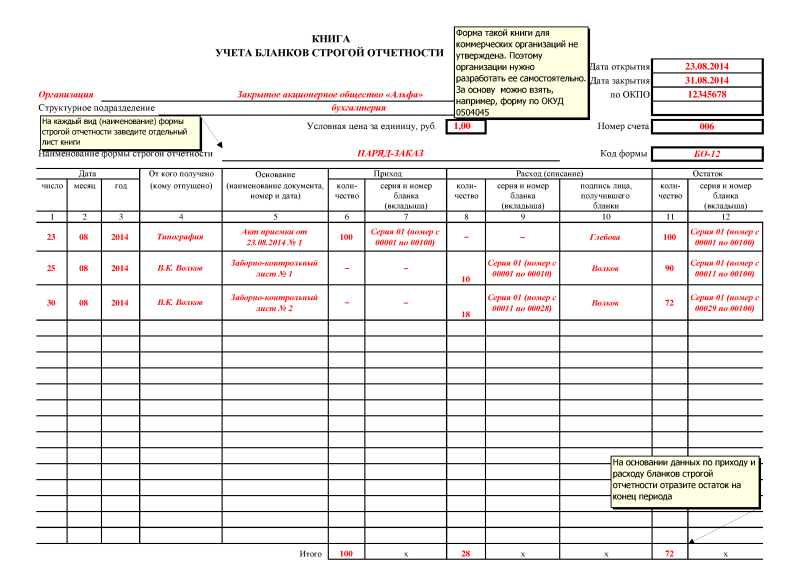

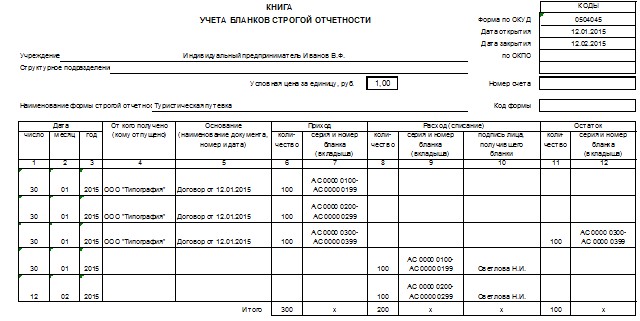

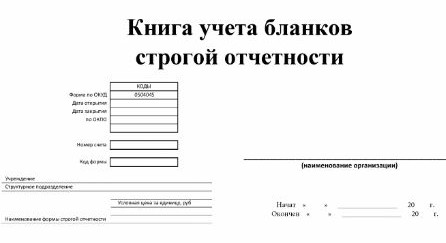

Учет бланков строгой отчетности происходит в книге учета БСО. где указываются каждое прибытие документов и их количество, использованные и испорченные бланки. Журнал заполняется в произвольной форме, т.е. как удобно уполномоченному лицу, зафиксировав этот момент в локальном акте предприятия.

Что касается самих бланков строгой отчетности, заполнять их нужно аккуратно и по правилам. Если он был испорчен или неправильно заполнен, нужно зачеркнуть его и приложить к журналу учета БСО в тот день, когда его заполняли. Ко всем БСО разработаны и подкреплены последовательные методические рекомендации, указания по поводу их функций и заполнения.

Мы ИП на УСН Доходы. Есть вопросы по заполнению книги учёта доходов и расходов.У нас есть 3 вида получения выручки:1. выручка от продажи товаров - через ККТ (приходные и расходные кассовые ордера мы в работе не используем, есть z-отчёты в каждом магазине и сводный отчёт за день по всем магазинам КМ-7)2. Доход за услуги предоставления мест для временного проживания - через бланки строгой отчётности выручка.3. За товар и за услуги деньги нам присылают на расчётный счёт.Вопросы:1. Как заполнять книгу доходов и расходов при каждом виде получения дохода (интересует заполнение граф 2- номер первичного документа, графа3 - содержание операции).При доходе от продажи товаров у нас есть z-отчёты, но магазина 3 и мы сводим все 3 магазина в отчёт ежедневный КМ-7, который имеет свой номер. Можно ли в графу 2 писать номер км-7 отчёта и общую сумму выручки за день по всем магазинам? или же надо писать номер каждого z-отчёта и выручку отдельно с всех трёх магазинов отдельными строками?При доходе по БСО - пишем в графе дату и номер БСО. Верно?При доходе через расчётный счёт в графе 2 пишем дату и что здесь является номером первичного документа?2. Если в один день есть приход по расчётному счёту и приход по бсо, к примеру, то писать в книгу доходов 1 строку с выручкой по расчётному счёту, а в другую строку выручку по БСО, верно?3. Нумерация строк. Каждому дню - соответствует порядковый номер? или каждой записанной операции соответствует порядковый номер? Строки "итого за квартал"(за полугодие, за год) - не нумеруются?Нумерация идёт за квартал, а потом за 2 квартал заново начинать с 1,2, 3, и т.д. или нумерация идёт с первой строки книги и пока она не закончится?

1. Так как при УСН:

- размер доходов подтверждается первичными документами, а также документами, свидетельствующими об их поступлении, – актами, выписками банка с расчетного счета, приходными кассовыми ордерами и т. д. (ст. 346.24 НК РФ, п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н);

- доходы включаются в расчет налоговой базы в том периоде, в котором они были оплачены. Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ. Т.е.

дата получения дохода определяется в зависимости от способа оплаты.

- при доходе от продажи товаров через магазины, т.е. при применении ККМ магазина, моожно в графу 2 писать номер КМ -7 отчёта и общую сумму выручки за день по всем магазинам. Так как по продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6. Т.е. не надо писать номер каждого z-отчёта и выручку отдельно с всех трёх магазинов отдельными строками;

- Да, верно, при доходе по БСО - пишете в графе дату и номер БСО. Так как вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Т.е. именно на основании этого документа нужно оприходовать выручку, если ККТ не применяется;

- при доходе через расчётный счёт в графе 2 пишете дату и номером первичного документа, т.е. выписки с расчетного счета. Так как при применении кассового метода учета доходов именно она подтверждает дату получения дохода, а не платежные поручения от контрагентов.

2. Да, верно, если в один день есть приход по расчётному счёту и приход по БСО, то писать в книгу доходов нужно в одну строку с выручкой по расчётному счёту, а в другую строку выручку по БСО. Так как данные операции, в т.ч. дата получения дохода по ним, подтверждаются разными первичными документами.

3. Относительно нумерации строк – в соответствии с порядком, утвержденным приказом Минфина России от 22 октября 2012 г. № 135н.:

- каждой записанной операции соответствует порядковый номер;

- строки "итого за квартал" (за полугодие, за год) - не нумеруются;

- нумерация идёт с первой строки книги и пока она не закончится, т.е. за год.

- записи о хозяйственных операциях нужно вносить в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н);

- на каждый новый налоговый период (год) нужно открывать новую книгу учета (п. 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Книга учета доходов и расходов составляется в единственном экземпляре.

Какие документы нужно оформить при эксплуатации кассового аппарата

Конец рабочей смены

В конце рабочей смены кассир-операционист:

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККТ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

С каких доходов нужно заплатить единый налог при упрощенке

Дата получения дохода

Доходы включайте в расчет налоговой базы в том периоде, в котором они были оплачены. Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Так, датой получения дохода в зависимости от способа оплаты может являться день, когда:

Документальное подтверждение доходов

Размер доходов подтвердите первичными документами, а также документами, свидетельствующими об их поступлении, – актами, выписками банка с расчетного счета, приходными кассовыми ордерами и т. д. (ст. 346.24 НК РФ. п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н ).

Как отразить в бухучете продажу товаров в розницу

Периодичность отражения выручки

Ситуация:с какой периодичностью отражать в бухучете выручку от розничной торговли. Организация занимается продажей товаров за наличный расчет

Однозначного ответа на данный вопрос законодательство не содержит.

При соблюдении прочих условий выручка признается в бухучете в момент перехода права собственности (п. 12 ПБУ 9/99 ). Момент перехода права собственности в розничной торговле, как правило, определяется по моменту передачи товара. В торговых организациях операции по продаже товара в розницу происходят в большом количестве ежедневно, при этом договоры и первичные документы в письменном виде обычно не составляются. Поэтому отражать выручку по каждой операции в отдельности невозможно.

По продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7. утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6 .

Указанная форма № КМ-7 составляется старшим кассиром ежедневно и передается в бухгалтерию до начала работы следующей смены (указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 ). Из этого можно сделать вывод, что выручка должна отражаться в бухучете ежедневно.

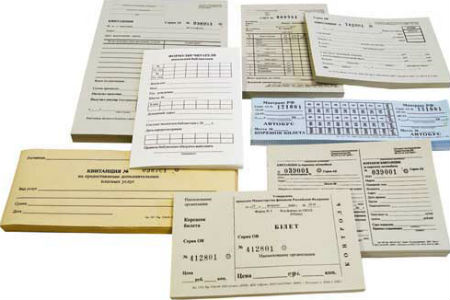

Бланки строгой отчетности (БСО) – документы, предназначенные для оформления наличных денежных расчетов или расчетов с использованием платежных карт и приравниваемые к кассовым чекам. Такими документами могут быть, например, квитанции, проездные документы, путевки, абонементы. Они используются при оказании услуг населению. Такое определение приведено в пункте 2 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

В бухучете понятие бланков строгой отчетности значительно шире.

В коммерческих организациях к БСО относятся все документы, учитываемые на забалансовом счете 006: дипломы, чековые и трудовые книжки и т. д. (Инструкция к плану счетов ).

В государственных (муниципальных) учреждениях к БСО относятся все документы, учитываемые на забалансовом счете 03: дипломы, трудовые книжки, аттестаты и т. п. Такие документы должны быть изготовлены типографским способом по форме, утвержденной нормативно-правовым актом органа власти, содержать номер, серию, иметь степень защиты и специальные требования по их хранению, выдаче и уничтожению. Об этом сказано в пунктах 118. 337 Инструкции к Единому плану счетов № 157н.

В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329 .

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Ситуация: можно ли применять ККТ при расчетах за оказанные населению услуги, если для вида деятельности организации утверждены формы бланков строгой отчетности

Да, по общему правилу можно.

Организация имеет право оформлять получение денег от населения либо бланками строгой отчетности, либо чеком ККТ (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г. № 196-ФЗ. который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности. Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67 .

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ. ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 5 мая 2014 г. № 03-01-15/20962. от 25 ноября 2010 г. № 03-01-15/8-250 и ФНС России от 6 июня 2012 г. № АС-4-2/9337 .

Как отражать доходы и расходы в книге учета доходов и расходов при упрощенке

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Применение бланков строгой отчетности (БСО) осуществляется вместо чеков ККМ (контрольно-кассовой машины). Документ выдается в случае проведения наличных расчетов с населением по предоставленным услугам.

К бланкам строгой отчетности относятся:

![]()

Четко установленной формы БСО не имеется. Предприниматель может применить напечатанные в типографии, используемые в обиходе бланки или самостоятельно разработать форму при условии соблюдения требований о наличии:

Для применения самостоятельно разработанных бланков необходимо иметь специальную программу и принтер, позволяющий распечатать защищенные формы учета. Хранение производится в течение 5 лет со дня совершения операции с последующей утилизацией. БСО всегда тщательно проверяются во время осуществления мероприятий контроля ИФНС.

Внимание! При оказании услуг организациям (юридическим лицам) или ИП выписка БСО не производится.

Ведение, получение и выдача БСОДокументы относятся к кассовым формам. Заполнение бланков производится без допуска помарок, зачеркиваний и подчисток. Если форма имеет помарки, данные считаются недействительными.

![]()

При выявлении ошибочной записи:

Внимание! Испорченный документ хранится вместе с корешками квитанций для подтверждения хронологии БСО и отсутствия поступления денежной наличности. Срок хранения испорченных форм совпадает с общим периодом архивации – 5 лет, период определяется от даты использования. Бланки подлежат уничтожению одновременно с неиспользованными остатками или копиями корешков.

Первая запись в книгу вносится при поступлении документов из типографии. Основанием для записи служит акт приема-передачи, подписанный производителем и получателем. Средства, затраченные на приобретение бланков, можно принять для снижения налогообложения в качестве расходов при ведении ОСН или УСН. Вести учет БСО должен кассовый работник, имеющий договор о полной материальной ответственности.

Предприниматель должен организовать порядок выдачи бланков. Передача бланков подотчетным лицам для дальнейшего использования производится по акту, подписанному комиссией или самим ИП.

В акте необходимо указать все номера, выданные под отчет. При ежедневном получении форм и сдаче неиспользованных документов в конце рабочей смены допускается составлять временный акт. Регистрация в журнале производится только в разрезе примененных для сбора наличности документов.

Правила учета книги БСО

Вести книгу учета можно только при обеспечении защиты формы. Журнал до начала внесения первой записи необходимо:

Данные полученных и выданных БСО заносятся в журнал в разрезе используемых видов. ИП сможет применять в учете несколько категорий бумаг, разработанных по типам деятельности. Допускается использование форм одного образца, что позволяет упростить документооборот.

При разработке книги необходимо предусмотреть запись данных, сгруппированных по столбцам:

Сведения о поступлении бланков ведутся согласно актам приема-передачи, формы которых необходимо хранить на протяжении всего срока использования журнала. При необходимости прекращения деятельности, требующей применения БСО, остатки форм уничтожаются. Грамотная утилизация сопровождается оформлением акта, составленного в присутствии специальной комиссии, созданной для подтверждения уничтожения остатков.

Особенности учета БСО и книги

БСО применяются всеми организационными формами предприятий. На законодательном уровне установлено требование ведения бухгалтерского учета бланков. Для ИП, который составляет баланс только в упрощенном варианте и может не вести двойные записи синтетического учета, допускается только четкая организация получения, заполнения, хранения бланков.

Внимание! Отсутствие учета БСО влечет взыскание штрафа.

Предпринимателю для организации учета необходимо издать локальный акт – инструкцию по заполнению БСО и книги учета. Положения акта доводятся до всех лиц, участвующих в процессе использования форм под подпись.

Инвентаризация документов и остатков БСООдним из условий организации правильного хранения бланков и журнала выступает необходимость регулярного проведения инвентаризации. Действия производятся аналогично проверке состояния кассы и денежной наличности и входят в состав мероприятий при ее проверке.

В компании издается приказ о необходимости проведения инвентаризации. Наиболее правильным вариантом, снижающим документооборот, является создание в ИП постоянно действующей комиссии.

Особенности создания постоянных комиссий:

Для придания системности процессу инвентаризации ИП может установить срок проведения мероприятия контроля – ежемесячно, ежеквартально, по полугодиям. Документы проверяются совместно с кассовыми формами учета, поэтому для инвентаризации необходимо устанавливать сроки аналогично проверке наличности.

В порядке проведения мероприятия контроля ведутся действия :

В случае выявления недостачи фактических остатков в сравнении с документальными данными должностное лицо подлежит наказанию. Материальная ответственность за утерю БСО не предусмотрена, но к лицу применяется дисциплинарное взыскание.

Внимание! При отсутствии бланков строгой отчетности у ИП при расчетах с населением необходимость в применении и создании книги отсутствует.

Остались вопросы?Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже или воспользуйтесь онлайн-консультантом справа!