Категория: Бланки/Образцы

Упрощенная система налогообложения предназначена для малых фирм и индивидуальных предпринимателей. Порядок перехода на этот налоговый режим установлен Налоговым кодексом. Перейти на упрощенную систему довольно просто. Однако не всегда налоговые инспекторы принимают заявление от налогоплательщика. Вправе ли они отказать в переходе на УСН?

Из письма в редакциюСоздав НКО, в течение недели я направила в ФНС уведомление о переходе на УСН. Когда 30-дневный срок подачи уведомления закончился, из ФНС пришло письмо, в котором сообщалось, что мое уведомление не принято, поскольку форма устарела. Я тут же направила новое уведомление установленного образца. Через месяц мне позвонили из ФНС и сообщили, что на УСН мы так и не перешли, и нам необходимо отчитываться по ОСН. Что делать? По ОСН мы должны были отчитаться за I и II кварталы. Получается, что теперь нужно отчитаться и уплатить штрафы? Может, есть какой-либо выход?

На наш взгляд, вам нужно для начала написать жалобу в вышестоящую налоговую инспекцию на действия должностных лиц вашей инспекции. Полученное вами «отказное» письмо нарушает ваши права и законные интересы.

Не вправе применять упрощенную систему налогообложения только организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в сроки, установленные пунктами 1 и 2 статьи 346.13 Налогового кодекса (подп. 19 п. 3 ст. 346.12 НК РФ). Вы же сделали это, подав первоначальное уведомление без нарушения срока его представления.

Надеемся, что в этом первоначальном уведомлении был указан выбранный вами объект налогообложения, что является обязательным реквизитом данного уведомления (п. 1 ст. 346.13 НК РФ).

Инспекция прислала вам письмо о том, что ваше уведомление не принято из-за устаревшей формы. Действительно, приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@ утверждены формы документов для применения упрощенной системы налогообложения. Пункт 1.1 данного приказа утвердил «Рекомендуемую форму № 26.2-1 „Уведомление о переходе на упрощенную систему налогообложения“». А пункт 3 приказа гласит: «Рекомендовать налогоплательщикам применять прилагаемые к настоящему приказу формы документов в практической работе». Следовательно, форма № 26.2-1 является рекомендуемой, а не обязательной. Поэтому отказ принимать ваше уведомление по причине «устаревшей» формы инспекция была не вправе. А подтверждением того, что инспекция получила ваше первоначальное уведомление, как раз и служит письмо с отказом в его принятии. Таким образом, в ваших действиях нарушения нет, а вот устное сообщение от инспекции о том, что на УСН вы не перешли, вообще не укладывается в правовые рамки.

Есть довольно обширная судебная практика, свидетельствующая о том, что налоговые органы не вправе запрещать налогоплательщику применять тот или иной режим налогообложения. Например, постановление Второго арбитражного апелляционного суда от 22 февраля 2012 года по делу № А82-8226/2011.

Вот на какие важные моменты указали судьи.

Схожие выводы содержатся также в постановлении Тринадцатого арбитражного апелляционного суда от 24 августа 2012 года по делу № А26-3617/2012.

Жалобу нужно подать в налоговую инспекцию, которая вынесла не устроивший вас акт, то есть в вашу инспекцию. Но адресована она должна быть вышестоящему налоговому органу. В течение трех дней со дня поступления жалобы ее должны туда переправить (п. 1 ст. 139 НК РФ).

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >>

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Объекты налогообложения УСНАктуально на: 22 июня 2016 г.

Одним из основных элементов налогообложения, без которых налог не может считаться установленным, является объект налогообложения (п. 1 ст. 17 НК РФ ). Объекты налогообложения различны для разных налогов. Ими могут быть, например, реализация товаров, имущество, прибыль, доход, расход и др. (п. 1 ст. 38 НК РФ ). Что является объектом налогообложения на УСН, расскажем в нашей консультации.

Какие объекты налогообложения бывают на УСННа УСН предусмотрено 2 объекта налогообложения (п. 1 ст. 346.14 НК РФ ):

2) доходы, уменьшенную на величину расходов.

В первом случае упрощенец будет учитывать свои доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ ), во втором – доходы сможет уменьшать на ограниченной перечень расходов (ст. 346.16 НК РФ ).

По общему правилу налогоплательщик на УСН самостоятельно определяет, какой объект налогообложения выбрать. Однако для некоторых категорий плательщиков должен применяться исключительно объект «доходы минус расходы». К таким налогоплательщикам относятся (п. 3 ст. 346.14 НК РФ ):

При переходе на УСН выбранный будущим упрощенцем объект налогообложения указывается в Уведомлении о переходе на упрощенную систему налогообложения (форма № 26.2-1) (Приказ ФНС от 02.11.2012 N ММВ-7-3/829@ ). Впоследствии от выбранного объекта налогообложения будет зависеть состав заполняемых разделов Налоговой декларации по УСН (утв. Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ ).

Смена объекта налогообложения при УСН в 2016 годуУпрощенец может изменять свой объект налогообложения ежегодно с 1-го января. Для этого не позднее 31 декабря предшествующего года ему необходимо подать в свою налоговую инспекцию Уведомление об изменении объекта налогообложения (форма № 26.2-6 ) на бумажном носителе или в электронной форме. При этом никакого согласия от ИФНС в ответ дожидаться не надо.

Важно помнить также, что в течение года менять объект налогообложения на УСН упрощенец не вправе.

Также читайте:Порядку перехода на упрощенку уделено внимание в статье 346.13 НК РФ. Согласно положениям этой статьи организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление.

При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах.

В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Таким образом, организации и индивидуальные предприниматели, которые ведут хозяйственную деятельность, могут перейти на упрощенку только с 1 января, то есть с начала нового налогового периода.

Подать заявление о переходе на упрощенную систему налогообложения МНС РФ предлагает на бланке заявления Формы № 26.2-1 «Заявление о переходе на упрощенную систему налогообложения» (см. Приложение № 2), утвержденном приказом МНС России от 19.09.2002 г.№ ВГ-3-22/495 в редакции приказа ФНС РФ от 17.08.2005 N ММ-3-22/395@.

В течение месяца после подачи налогоплательщиком такого заявления в ИМНС органы налоговой службы должны вручить ему под подпись уведомление о том возможно или невозможно применение им данного налогового режима. Приказом МНС России от 19.09.2002 г.№ ВГ-3-22/495 разработаны специальные бланки этих уведомлений:

Перейдя на упрощенку, налогоплательщики должны помнить, что до окончания налогового периода они не вправе будут по собственному желанию перейти на общий режим налогообложения.

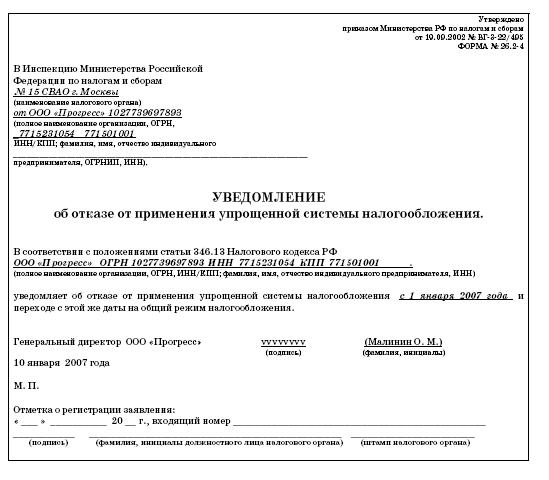

Если, отработав по упрощенной системе налогообложения целый налоговый период, вы решили вернуться к общему режиму налогообложения, то вам необходимо в срок до 15 января года, в котором вы предполагаете перейти на общий налоговый режим уведомить ИМНС по месту своей регистрации о своем решении. Это можно сделать, применив бланк уведомления Формы № 26.2-4 «Уведомление об отказе от применения упрощенной системы налогообложения» (см. приложение № 5), утвержденный приказом МНС России от 19.09.2002 г.№ ВГ-3-22/495.

Однако есть обстоятельства, при которых налогоплательщик будет вынужден изменить налоговый режим в принудительном порядке. Законом предусмотрены условия, при которых это происходит.

Налогоплательщик, применяющий упрощенную систему налогообложения, обязан перейти на общий налоговый режим, если по итогам налогового (отчетного) периода доход его превысит 20 млн. рублей или остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, у налогоплательщика-организации превысит 100 млн. рублей.

Величина предельного размера доходов налогоплательщика, ограничивающая его право на применение упрощенной системы налогообложения, подлежит ежегодной индексации.

При этом, налогоплательщик переходит на общий налоговый режим с начала того квартала, в котором был превышен один из вышеназванных параметров. Кроме того, он обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход, либо остаточная стоимость основных средств и нематериальных активов превысили ограничения, указанные выше.

Сообщить о данном факте в ИМНС по месту регистрации налогоплательщик может на бланке уведомления Форма № 26.2-5 «Сообщение об утрате права на применение упрощенной системы налогообложения» (см. приложение № 6), утвержденном приказом МНС России от 19.09.2002 г.№ ВГ-3-22/495.

Перейдя на общий налоговый режим, налогоплательщики исчисляют и уплачивают налоги в соответствии с общепринятой системой налогообложения в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором они перешли на общий режим налогообложения.

Прикрепленные файлыНовый 2017 год для многих представителей малого бизнеса, работающих сейчас на общей системе налогообложения (ОСНО), станет годом перехода на упрощенный спецрежим (УСН). Новые поправки к Налоговому кодексу расширили лимиты, позволяющие в следующем году удержаться на упрощенке большему числу организаций и предпринимателей. Кто может сменить ОСНО на УСН с начала следующего года и что нужно сделать налогоплательщикам для такого перехода?

Переход с ОСНО на УСН в 2017

Кто может стать упрощенцем с 2017 годаУпрощенный режим, пожалуй, самый благоприятный для большинства малых предприятий и предпринимателей, ведь он имеет несомненные преимущества перед ОСНО. Это и меньшая налоговая нагрузка. и простой налоговый учет, а также возможность самостоятельно выбрать более выгодный для себя налоговый объект: доходы или разницу между доходами и расходами. Переход на упрощенный режим добровольный, но это не значит, что УСН доступна для всех. Не могут стать «упрощенцами» (п. 3 ст. 346.12 НК РФ):

Для перехода на упрощенку с 1 января следующего года, в текущем 2016 году нужно соответствовать следующим требованиям:

ООО «Агат» занимается оптовой и розничной торговлей. В 2016 году применяет ОСНО. Доход «Агата» с января по сентябрь 2016 года включительно составил 65 000 000 рублей, из них НДС 9 000 000 рублей. Основные средства с учетом амортизации на 1 октября 2016 года – 78 000 000 рублей. Среднесписочная численность сотрудников – 76 человек.

Торговля не указана в перечне статьи 346.12 Налогового кодекса, значит к ней можно применять упрощенную налоговую систему.

Стоимость амортизируемого имущества 78 000 000 рублей – эта сумма меньше лимита в 100 000 000 рублей, позволяющего перейти на упрощенный режим. Также, число сотрудников (76 человек) меньше, чем допустимые для перехода 100 человек, что тоже не препятствует применению упрощенки.

Доход «Агата» за 9 месяцев 65 000 000 рублей, а это больше допустимой суммы в 59 805 000 рублей. Поскольку в сумму «переходной» выручки не включается НДС, то из нее нужно вычесть налог в сумме 9 000 000 рублей:

65 000 000 – 9 000 000 = 56 000 000 рублей

Теперь сумма полученной выручки 56 000 000 рублей не превышает лимит «переходного» дохода, а значит ООО «Агат» соответствует необходимым требованиям и имеет право перейти с ОСНО на УСН с 1 января 2017 года.

С нового года поправки к Налоговому кодексу предусматривают повышение лимита для организаций по остаточной стоимости основных средств до 150 000 000 рублей и лимита выручки за 9 месяцев до 90 000 000 рублей. Сумма «переходного» дохода на какие-либо коэффициенты корректироваться не будет. Но ориентироваться на эти суммы можно будет только в 2017 году при условии, что на упрощенку планируется перейти с 1 января 2018 года. На ИП эти лимиты по-прежнему не распространяются.

Заметим, что вырастет и предельная величина выручки на УСН, при которой можно остаться на упрощенном режиме тем, кто уже работает на нем. В 2016 году доход упрощенцев в течение года ограничен размером 79 740 000 рублей (60 000 000 рублей, скорректированные на коэффициент-дефлятор 1,329). В следующем году эта сумма вырастет до 120 000 000 рублей, но подвергаться корректировке она не будет.

Уведомление о переходе с ОСН на УСН: порядок и срокиПереход на упрощенку носит уведомительный характер. Это значит, что если все перечисленные выше «переходные» условия для УСН соблюдены и выбран самый выгодный объект налогообложения, ИФНС будет достаточно лишь уведомить о своем переходе с ОСН на упрощенный режим.

Налоговое законодательство разрешает перейти на упрощенную систему только с 1 января следующего года, то есть с начала налогового периода (ст. 346.13 НК РФ).

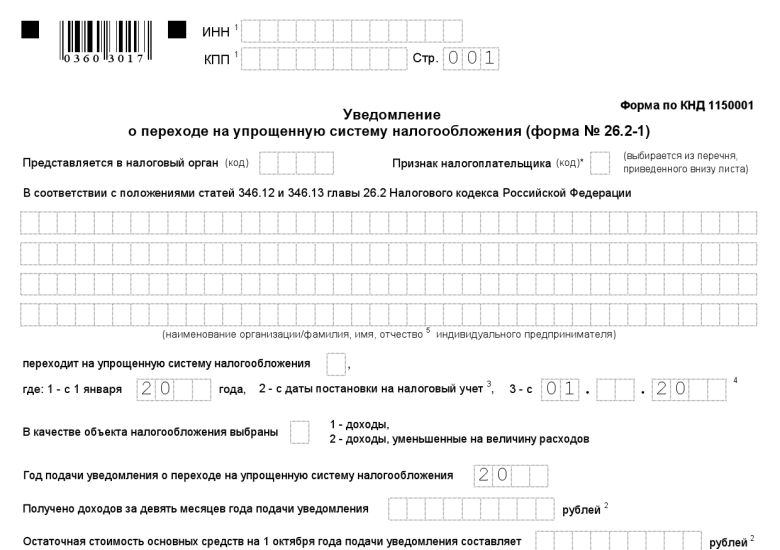

Для этого ИП и организациям нужно заполнить один документ – « ]]> Уведомление о переходе на УСН ]]> » по форме № 26.2.-1 (утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829). Его можно предоставить электронно, или на бумажном носителе.

В уведомлении укажите, что дата перехода на упрощенку - 1 января 2017 года. Там же нужно указать выбранный налоговый объект: «доходы » или «доходы, уменьшенные на величину расходов ». Организации должны заполнить графы о доходе, который получен на ОСНО за 9 месяцев 2016 года и об основных фондах – их остаточной стоимости по состоянию на 1 октября 2016 года. Данные о среднем количестве работников за девять месяцев 2016 года указывают и юрлица, и предприниматели.

Заполненный бланк уведомления о переходе на упрощенку нужно направить:

Срок подачи уведомления в налоговую инспекцию одинаковый для ИП и юрлиц – не позднее 31 декабря года, предшествующего году, в котором будет применяться упрощенка. В 2016 году 31 декабря приходится на субботу, значит крайний срок переносится на 9 января, как на первый рабочий день 2017 года, поэтому последний день подачи уведомления о переходе на упрощенный режим – 9 января 2017 года.

Чтобы начать работу на упрощенке ответа от налоговой инспекции на свое уведомление ждать не надо. Если вы все же хотите убедиться в том, что ваше уведомление получено и упрощенный режим можно применять, сделайте письменный запрос в ИФНС о подтверждении своего права на УСН .

В случае опоздания с подачей уведомления, упрощенку применять нельзя, а работать в 2017 году опять придется на общей налоговой системе (пп. 19 п. 3 ст. 346.12 НК РФ).

Итак, чтобы ваш переход с ОСН на УСН состоялся с 1 января 2017 года, необходимо:

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

С 2017 года существенно увеличиваются лимиты доходов для УСН, следовательно, работать на «упрощенке» будет еще выгоднее. Как перейти на УСН и что для этого нужно сделать?

Переход на УСН — это добровольная процедура. ИП и организации могут осуществить переход на упрощенную систему, подав уведомление вместе с пакетом документов на регистрацию. Если вновь созданная организация и вновь зарегистрированный ИП это не сделала сразу, то она вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае, как указано в п. 2 ст. 346.13 НК РФ. организация и ИП признаются налогоплательщиками, применяющими упрощенную систему, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Также переход на УСН возможен с других режимов налогообложения, но только со следующего календарного года.

Показатели для перехода на УСНПеред подачей уведомления о переходе на «упрощенку», нужно убедиться в том, что организация или ИП соответствует определенным условиям по средней численности персонала, остаточной стоимости основных средств, доходам за 9 месяцев года, предшествующего переходу.

ИП могут перейти на УСН независимо от дохода, о чем предупреждает Письмо Минфина России 01.03.2013 № 03-11-09/6114. Тем не менее лимит по доходам имеет значение для ИП тогда, когда он уже начал применять упрощенную систему.

Условия для организаций:

Существуют ограничения и по виду деятельности. Не могут применять УСН: банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (кроме общераспространенных полезных ископаемых), организации, которые занимаются организацией и проведением азартных игр, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, организации — участники соглашений о разделе продукции, казенные и бюджетные учреждения; иностранные организации; микрофинансовые организации; частные агентства занятости, которые ведут деятельность по предоставлению персонала.

Учет и отчетность для предпринимателей на УСН и ЕНВД без участия бухгалтера

Подробно о количественно-стоимостных показателях перехода на УСН и количественно-стоимостных критериях работы на УСН с 2017 года рассказывает Наталья Горбова, руководитель направления обучения налогового учета и отчетности Контур.Школы :

Уведомление о переходе на УСНСрок подачи уведомления о переходе на УСН — не позднее 31 декабря (п. 1 ст. 346.13 НК РФ ). При наличии электронной квалифицированной подписи уведомление может быть подано в электронном виде через интернет.

ИП и организация самостоятельно сообщает ФНС о намерении применять УСН в следующем календарном году. Сделать это можно в произвольной форме или с помощью формы, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829. Бланк Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1) можно скачать здесь.

Как заполнить бланк построчноУведомление о переходе на УСН заполняется в двух экземплярах. В пустых ячейках ставятся прочерки.

ИНН. номер, присваиваемый организации или ИП при регистрации.

КПП. код причины постановки на учет. Указывается только организацией.

Код налогового органа. это тот код, который указывается при подаче отчетов, деклараций.

Признак налогоплательщика (код). выбирается из перечня, указанного внизу на бланке.

1 — Организации и ИП, подающие уведомление одновременно с документами на государственную регистрацию.

2 — Вновь созданные организации и вновь зарегистрированные ИП, включая организации и ИП, подающих уведомление одновременно с документами на государственную регистрацию, а также организации и ИП, которые перестали быть налогоплательщиками ЕНВД.

3 — Организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД.

Название организации / ФИО ИП. руководитель организации вписывает полное наименование организации, а предприниматель — ФИО.

Строка «Переходит на упрощенную систему налогообложения». вписывается подходящее значение с расшифровкой каждой цифры:

1 — Если переход на УСН с других режимов с начала календарного года (указывается также год перехода на УСН).

2 — Если организация или ИП впервые регистрируется.

3 — Если прекращается применение ЕНВД и осуществляется переход на УСН не с начала года.

Строка «В качестве объекта налогообложения выбраны». в зависимости от выбранного вида объекта указывается соответствующая цифра.

Строка «Получено доходов за девять месяцев года подачи уведомления». вносится размер доходов за 9 месяцев 2016 года (помните о максимальном пороге доходов!).

Строка «Остаточная стоимость основных средств на 1 октября подачи уведомления составляет». для организаций она не должна быть более 100 млн руб. У ИП нет ограничений.

Налогоплательщик / представитель налогоплательщика: в зависимости от того, кто ставит подпись, указывается соответствующая цифра: 1 — сам налогоплательщик (руководитель) или 2 — представитель. Также в строку бланка вписывается ФИО руководителя организации / его доверенного представителя. А ИП свою фамилию сюда вписывать не нужно.

Номер контактного телефона, подпись, дата. в бланке указывается номер телефона, а также дата подачи уведомления. Подпись ставит ИП или руководитель компании / его представитель.