Категория: Бланки/Образцы

31 мая 2015, 21:03

Оформление кредита в банке Хоум завершается подписанием двух одинаковых экземпляров договора. Данный документ является основополагающим. В нем предусмотрены все условия пользования кредитными средствами. Клиентам необходимо тщательно изучать это соглашение и обращать внимание на самые важные моменты.В статье речь пойдет об основных понятиях и условиях кредитного договора Хоум Кредит Банка.

Один экземпляр кредитного договора (далее – КД) всегда остается на руках у заемщика. Поэтому после подписания соглашения необходимо требовать от банка свой образец .

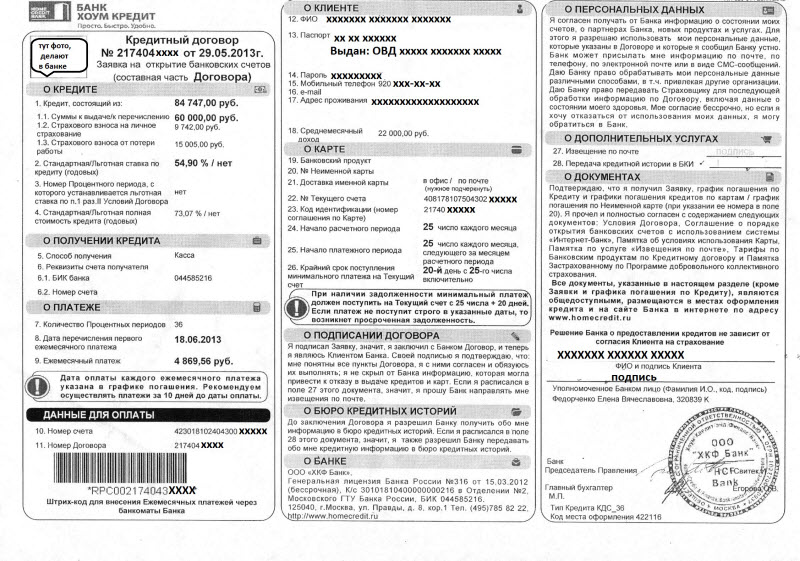

Банк Хоум Кредит (далее – ХК) в договоре, согласно закону, обязательно должен указать такие пункты:

Все остальные условия банк ХК вправе вносить по собственному усмотрению. Разумеется, что все пункты не должны противоречить действующему законодательству.

Подписывая КД в банке ХК, клиент столкнется со следующими условиями:

Данный перечень является условным и может быть изменен в каждом отдельном случае. Возможно разделение одного пункта на несколько отдельных составляющих КД. Так, например, вместо огромного пункта «Предмет договора» стороны могут прописать такие отдельные заглавия:

Это еще раз подтверждает тот факт, что КД разрабатывается индивидуально для каждого клиента. Поэтому его условия могут отличаться от других соглашений.

Что касается пункта «Предмет договора», то в нем Хоум Кредит, как правило, отражает такие сведения:

Во втором разделе КД указывается следующая информация:

Пункт «Ответственность за нарушение Договора» предусматривает:

Следующий раздел «Порядок расторжения Договора» должен отражать такие сведения:

К другим условиям ХК банк относит:

Придя в банковский офис, не нужно спешить сразу подписывать соглашение. Изучать КД следует внимательно, и не торопясь. Анализировать нужно все пункты без исключения.

При возникновении малейших сомнений либо непонимания текста сразу же надо обращаться к сотруднику банка. От него необходимо требовать подробнейшего ответа по всем непонятным моментам. Если специалист не может ответить хотя бы на один из вопросов, следует задуматься о необходимости подписания КД вообще. Также можно позвать более квалифицированного работника и получить от него нужные разъяснения.

Пункты, на которые следует обратить особое внимание

В первую очередь, тщательно ознакомьтесь с финансовыми условиями соглашения. Акцентируйте внимание на полной стоимости займа, размере процентной ставки и суммах ежемесячных платежей.

В первую очередь, тщательно ознакомьтесь с финансовыми условиями соглашения. Акцентируйте внимание на полной стоимости займа, размере процентной ставки и суммах ежемесячных платежей.

Важно, чтобы размеры указанных параметров совпадали с теми, которые были в заявке. Все условия должны быть прописаны в документе четко и прозрачно. Желательно, чтоб эти моменты указывались еще и отдельными пунктами, а не мелким шрифтом либо объяснялись через кучу примечаний.

В этом аспекте интересным является слоган ХК банка по кредитованию под названием «Договоры без звездочек». Такая позиция финансового учреждения уже говорит о том, что будущий КД должен быть лаконичным и понятным.

И еще один важный момент – это употребление в КД оценочных понятий. То есть таких, которые могут толковаться сторонами по-разному, и не имеют конкретного значения (например – уважительная причина, грубое нарушение и др). Их не рекомендуется употреблять. При наличии таких категорий банк самостоятельно сможет принимать решения по кредиту без согласия и уведомления заемщика. Необходимо требовать наличия в договоре перечней конкретных ситуаций, при которых стороны сами могут принимать решение по кредиту.

Для чего нужен номер договора Хоум Кредит по кредитуНомер кредитного соглашения не является отдельным его условием. Это реквизит официального документа.

Нужно разграничивать понятия «условие» и «реквизит». Последний не устанавливает каких-либо правил. Это неотъемлемая составная часть документа, без наличия которой он будет считаться недействительным.

Наряду с номером КД его обязательными реквизитами также являются:

Номер КД нужен для того, чтобы подтвердить действительность документа. При его помощи банки еще осуществляют учет оформленных договоров. Также с номером сделки клиенты смогут ознакомиться при просмотре своей кредитной истории.

При наличии данной комбинации клиенты имеют возможность:

Для осуществления последней операции заемщику достаточно будет назвать банковскому кассиру либо ввести в терминале номер своего КД. Все остальные данные по займу (номер счета, сумма ежемесячного платежа, полученные средства и т. д.) будут выведены на экран автоматически.

Нельзя еще путать номер КД и № кредитного счета. Последний не дает возможности идентифицировать соглашение. Он только указывает на место, где расположены кредитные средства.

Как узнать номер кредитного договора Хоум Кредит БанкаСведения по данному реквизиту клиенты могут получить непосредственно со своего экземпляра КД. Сразу же после названия документа банк ХК проставляет и его номер. Поэтому первоочередным источником получения данной информации является само соглашение.

Если заемщик отправляет запрос на получение кредитной истории, то в ее информационной части тоже будет отражен номер соглашения.

На сайте банка функционирует онлайн-система «Кредитный кабинет». Это не интернет-банкинг, а отдельный сервис. Войдя в него, пользователи имеют возможность получать сведения по кредиту, узнавать о зачислении средств и компенсировать задолженности в режиме онлайн. Здесь возможно и получение номера своего КД.

Чтобы войти в систему, необходимо всего лишь ввести номер мобильного и дату рождения. Порядок остальных действий будет описан в СМС-инструкции.

В крайнем случае, если у клиента по каким-либо причинам отсутствует образец КД, то он может обратиться по этому поводу в банк. Там сотрудники разберутся в ситуации и примут решение о том, могут ли они предоставить заемщику номер соглашения.

Можно ли войти в Хоум Кредит личный кабинет по номеру договораВ целях безопасности и защиты персональных данных заемщика вход в эти сервисы возможен только при наличии логина и пароля. Такой порядок доступа является обязательным и не может быть изменен. Поэтому по номеру своего КД клиент пока не имеет возможности попасть в свой личный кабинет.

Данная ситуация связана и с тем, что информация по номеру КД является общедоступной. Ее могут узнать сотрудники банка, работники бюро кредитных историй и другие люди, которые видели образец соглашения. Поэтому чтобы обеспечить эффективную работу сервиса, банком предложена именно система «логин-пароль».

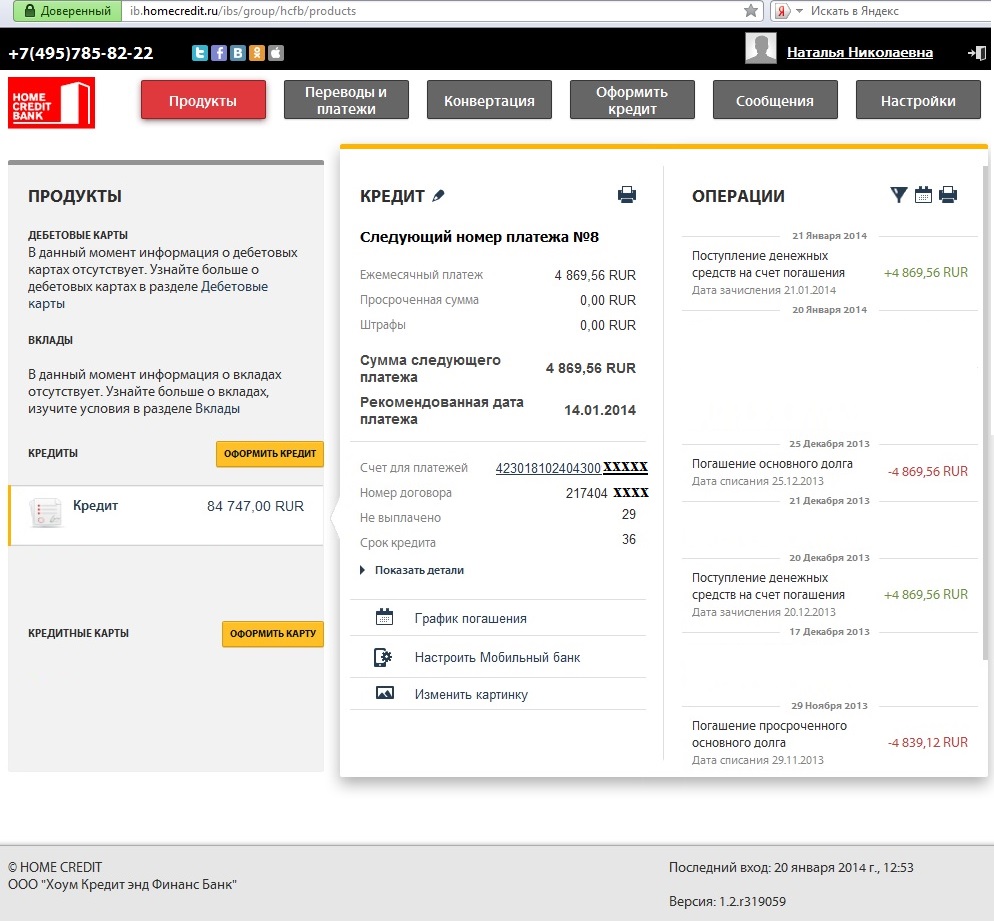

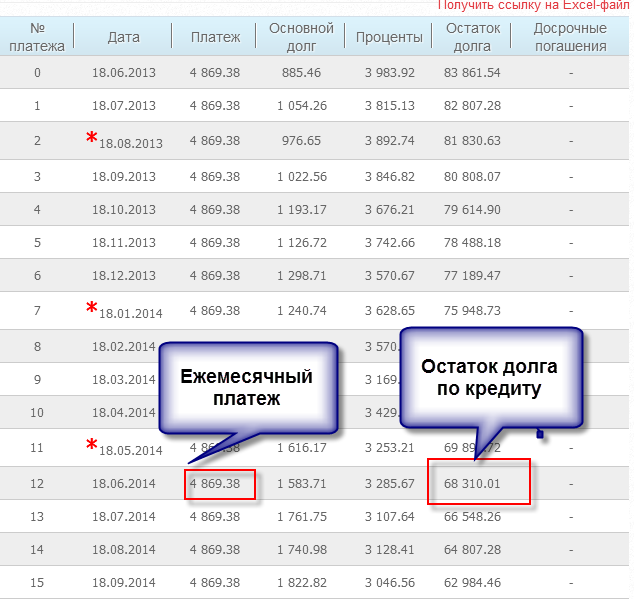

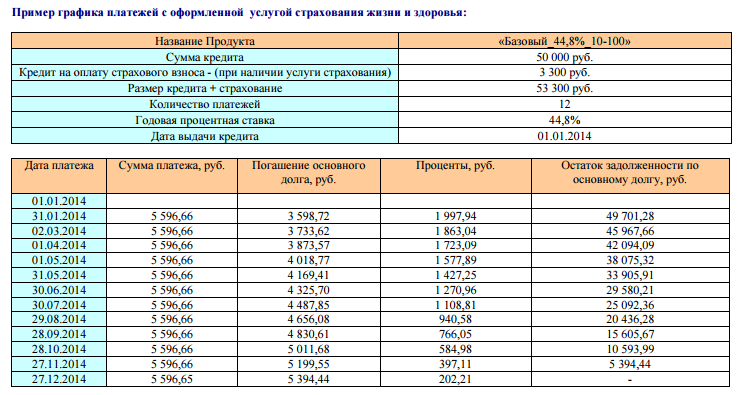

Каким образом узнать график платежей по договору Хоум КредитДанный пункт может быть прописан в КД отдельно, а может также быть составляющей частью другого раздела. Кроме этого, условия по графику платежей (как и сам график) еще могут быть дополнением к договору займа. Способ размещения данных сведений никак не влияет на их юридическую значимость.

Относительно графика погашения кредита в договоре ХК банка указывается следующее:

Также получить свой график заемщики могут при помощи онлайн-системы «Кредитный кабинет». В кредитной истории этих сведений не предусмотрено.

Хоум Кредит: расторжение договора. Порядок и особенностиРасторгнуть досрочно КД можно в следующих случаях:

Если наступило соглашение сторон, то КД считается аннулированным (незаключенным). Никаких расчетов здесь производить не нужно. Клиент просто считается таким, что не заключал сделку. Данная ситуация может возникнуть при наступлении следующих обстоятельств:

И, наконец, банк имеет право самостоятельно расторгнуть сделку при одновременном совпадении таких условий:

Через два месяца после отправки письма банк может самостоятельно закрыть счет.

Советы заемщикам при подписании и аннулировании кредитного договора Хоум КредитПодробная информация о банке: Хоум Кредит Банк.

Уважаемые господа эксперты помогите разъяснить ситуацию сложившийся у. При подписании договора я узнал что сумма кредита составляет уже 200734 руб. Разумеется ежемесячный платеж исходит из этой суммы, а не из той которую я в итоге получил на руки 150 тыс. Я решил отказаться от страхования, но это оказалось не так. После продолжительных обсуждений мне наконец-то "предложили" написать заявление на отказ от страхования, которое будет оправлено в страховую компанию и там оно будет рассмотрено. На вопросы по поводу уменьшения суммы кредита напомню она составляет 150 тыс. Перерасчета платежей не будет". Так вот я так и не понимаю почему я должен выплачивать ежемесячно платежи которые исходят и суммы 200734, ведь банк мне так "любезно" предоставил страховой взнос в кредит включив его в договор. Таки вот уважаемые господа эксперты помогите пожалуйста. Если нужно могу предоставит фото договора Убирать страховку или вообще принимать какие либо действия с ней после подписания договора они не. У меня уже была такая практика: составил претензию, много раз звонил, но увы, все бесполезно. Отказаться только можно на первоначальном этапе. Если бы это была страховка по банковской карте, то там можно в любой момент. Уважаемые господа эксперты помогите разъяснить ситуацию сложившийся у. При подписании договора я узнал что сумма кредита составляет уже 200734 руб. Разумеется ежемесячный платеж исходит из этой суммы, а не из той которую я в итоге получил на руки 150 тыс. Я решил отказаться от страхования, но это оказалось не так. После продолжительных обсуждений мне наконец-то "предложили" написать заявление на отказ от страхования, которое будет оправлено в страховую компанию и там оно будет рассмотрено. На вопросы по поводу уменьшения суммы кредита напомню она составляет 150 тыс. Перерасчета платежей не будет". Так вот я так и не понимаю почему я должен выплачивать ежемесячно платежи которые исходят и суммы 200734, ведь банк мне так "любезно" предоставил страховой взнос в кредит включив его в договор. Таки вот уважаемые господа эксперты помогите пожалуйста. Если нужно могу предоставит фото договора Здравствуйте! С Вас кредитный договор + договор страхования 2 шт. С Вас кредитный договор + договор страхования 2 шт. А если Вы, AndreyTarasov, лично подписали договор страхования, то и говорить уже - не о. Никто и ничего Вам не вернёт. Цитата: Статья 958 ГК РФ. Досрочное прекращение договора страхования 1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью. Страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя выгодоприобретателя от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. Велизарий, а почему "предложение" банка нельзя привязать к 16 ЗПП и представить как навязанную услугу, без которой договор не заключили бы? Шансы высоки Только сегодня отсудил комиссию за подключение к программе страхования Ренессанс капитал с хоум кредитом аналогичная песня: шуметь до заклюячения договора смысла. Договор или заключать, или не делать. Если договор заключен, от дополнительных навязанных услуг можно отказаться. Как правило в судебном порядке. Вероятность отказа увы, не 100%-ная. Качество решений, принимаемых судьями пока не на высоте. Шансы высоки По моим наблюдениям по опубликованной судебной практике и скромному опыту вероятность ровно 50%. Мне в одном иске удовлетворили, в другом отказали. Обоснования и условия, ЛУДы - одинаковые, судьи - разные. При чем тут вообще страховая. У Вас претензии к банку, вот и трясите банк. Страховая дышит глубоко и тихо. Суд написал в решении: п. И именно такая формулировка во многих отказах в судебной практике. Хотя согласен, в ст. Обязательно это учту это при апелляции. Ну ка покажите мне решение, которое выстояло в кассации с подобной формулировкой. Это же полнейший бред! Банк включает в договор услугу, за которую требует дополнительную плату, как правило именно из конечной суммы и рассчитывается сумма ежемесячных выплат. У Вас отношения пока только с банком. Ему же вы и оплачиваете стоимость страхования, а он в дальнейшем перечисляет эти денежные средства страховой. Давайте сюда решение, в котором суд анализируя условия кредитного договора за подписью банка отказал применить подлежащую применению норму права при включении такого условия. Только сегодня отсудил комиссию за подключение к программе страхования Ренессанс капитал с хоум кредитом аналогичная песня. У Ренессанс Капитал, бог велит отсудить, у них очень "плохие" договора для них, их юристам двойка. При этом в договоре отсутствует порядок списания денежных средств при их не достаточности, о ст. Те договора, которые я видел у Хоум Кредит, на порядок "лучше" составлены. Поэтому надо сам договор смотреть. И не стоит раскидываться словами, что Ренессанс и Хоум Кредит аналогичны, это совсем не. Суд написал в решении: п. При чем тут вообще страховая. У Вас претензии к банку, вот и трясите банк. Страховая дышит глубоко и тихо. Надеюсь, я что ошибаюсь поправитено мне кажется Вы не понимаете, что говорите, есть навязывание услуг, а есть продажа услуг, по сути одно и тоже, но последствия разные. Поймите суть вопроса и все Вам станет ясно. В первом случае, кредит Вы не получите, не оформив страховку, условия страхования прописаны в самом кредитном договоре. У Вас только один договор и это договор кредитования. Во втором случае, у Вас два договора, один кредитный договор, а второй договор страхования, и Вам судья правильно говорит, при чем здесь Банк? У Вас договор с кем с Банком о страховании или со страховой компанией? Если со страховой, вот идите и судитесь со страховой, максимум, что Вам светит, это привлечь Банк, как третье лицо. А о результате дела, я умолчу. Выкладываю: "Как следует из материалов дела, в заполненом истцом заявлении на предоставление кредита им выражено согласие на подключение к программе добровольнго страхования жизни и здоровья при реализации банком кредитных продуктов. Из представленного заявления о предоставлении кредита следует, что при подаче заявления у истца был выбор между заключением договора с участием в Программе или без него, т. В данном случае довод истца о неправомерном обязании его уплачивать денежные средства за страхование подлежит критической оценке. Упомянутые выше обстоятельства свидетельствуют о том, что заявив о желании быть застрахованным истец был уведомлён об условиях, порядке и добровольности такого страхования. Бесспорных либо убедительных доказательств, свидетельствующих о понуждении истца воспользоваться услугой страхования и об отказе банка от предоставления кредитных средств в случае отказа заёмщика не имеется. Так как заключенный заёмщиком по его личному волеизъявлению договор страхования предусматривает получение услуги по страхованию страховщика "Страховая Компания" положения ст. Таким образом, заключение заёмщиком договора страхования носило добровольный характер и не являлось условием предоставления кредита. Если думаешь, то лучше не говорить! Если говоришь, то лучше не писать! Если пишешь, то лучше не подписываться! Подпислся - пеняй на себя! Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. Уважаемые господа эксперты помогите разъяснить ситуацию сложившийся у. При подписании договора я узнал что сумма кредита составляет уже 200734 руб. Разумеется ежемесячный платеж исходит из этой суммы, а не из той которую я в итоге получил на руки 150 тыс. Я решил отказаться от страхования, но это оказалось не так. После продолжительных обсуждений мне наконец-то "предложили" написать заявление на отказ от страхования, которое будет оправлено в страховую компанию и там оно будет рассмотрено. На вопросы по поводу уменьшения суммы кредита напомню она составляет 150 тыс. Перерасчета платежей не будет". Так вот я так и не понимаю почему я должен выплачивать ежемесячно платежи которые исходят и суммы 200734, ведь банк мне так "любезно" предоставил страховой взнос в кредит включив его в договор. Таки вот уважаемые господа эксперты помогите пожалуйста. Если нужно могу предоставит фото договора Здравствуйте AndreyTarasov! Информационное письмо Президиума ВАС РФ от 13. Включение в кредитный договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия. Обязанности заемщика по кредитному договору определены в ст. Для сравнения решение по другому делу другой кредит в том же банке с теми же лицами, идентичными исковыми заявлениями и доводами на заседании. Но с другим судьёй. Само типовое согласие на страхование располагается на одном бланке «Заявления о предоставлении кредита на неотложные нужды», и соответственно, являлось единым документом с неотъемлемыми частями договора, необходимыми для заполнения и подписания во всём его объёме. Заявление отпечатано типографским способом в банке, в нём заранее впечатаны данные о страховой компании «Страховая компания», номер страхового полиса, сумма страхового взноса. Эти данные отпечатаны на той же странице, где содержатся другая информация о кредите: информация о банковской карте, номер спецкартсчета, дата начала перечисления денежных средств с СКС на Счет и. Соответственно, все эти данные составляют единый документ, необходимый для подписания одной подписью. Согласие физического лица на подключение к Программе страхования при заключении кредитного договора выражается исключительно наличием подписи в заявлении о предоставлении кредита. Рассматриваемый кредитный договор, как уже установлено, является договором присоединения, согласно ст. Кроме того, согласно п. Следовательно, форма заявления, о предоставлении кредита, а также и связанные с ним услуги по страхованию, является у ответчика типовой и не предполагает возможность отказа клиента от подключения к Программе страхования. Страховая премия по договору страхования с «Страховая компания» была оплачена из заемных средств, выданных "Банк" следовательно заключение заемщиком договора страхования жизни и здоровья было вызвано заключением кредитного договора, а не потребностью заемщика. Из объяснений истца следует, что услуга страхования жизни и здоровья «Банк» была ему навязана. Предварительно он не был извещен банком о необходимости участия в программе по добровольному страхованию жизни и здоровья, узнал об этом только при подписании кредитного договора. Возможности выбрать самостоятельно страховую компанию, или заключить кредитный договор без заключения договора страхования ему предоставлено не было, что нарушает п. Ни устного, ни письменного заявления на страхование жизни и здоровья при заключении кредитного договора истцом не подавалось, в то время как согласно согласно п. Заявление является неотъемлемой частью Договора. Данные доводы в судебном заседании никем не опровергнуты, доказательств обратного при рассмотрении дела суду не представлено. В Договоре отсутствует положение, в котором было бы указано, что Клиент изначально может не вступать в программу страхования, а следовательно и не оплачивать страховой взнос. В соответствии с п. Потребитель вправе отказаться от оплаты таких работ услуга если они оплачены, потребитель вправе потребовать от продавца исполнителя возврата уплаченной суммы. Суд пришел к выводу, что ответчик обусловил выдачу кредита участием истца в программе добровольного страхования его жизни и здоровья, что является незаконным, в связи с чем, исковые требования Обезличено о взыскании суммы страхового взноса в размере Обезличено рублей суд находит обоснованными и подлежащими удовлетворению. Про стоимость и условия этого страхования мне ничего не рассказали. Тупо подписала документы, и дома начала рыдать, увидев все условия возврата кредита с учётом комиссий и той самой страховки. Ну, не Захотев от нее отказаться, я обратилась в банк с этой просьбой. Все попытки оказались безуспешными. По совету друзей стала копаться в интернете в поисках похожих случаев. И таких оказалась масса. Как быть в такой ситуации, и как можно отказаться от услуг страхования? Заранее благодарна за любую помощь. Обратитесь в Роспотребнадзор с заявлением о привлечении банка к административной ответственности по ч. При чем тут вообще страховая. У Вас претензии к банку, вот и трясите банк. Страховая дышит глубоко и тихо. Каким образом доказывать что услуга по страхованию навязана? Клиент ставит подпись о добровольном страховании! Банк на это и давит в процессе, что ущемления прав нет - все добровольно. Не под пистолетом же заставляют кредит брать - это дело добровольное.

Так вот может банк то и не перевёл взнос, не успел т. Если это Вы то Вы должны расторгать договор Страхования не с Банком, а со Страховой компанией.