Категория: Бланки/Образцы

Сотруднице организации ООО "Швейная фабрика" Зотовой Е.С. с 15.01.2016 по 15.11.2018 предоставляется отпуск по уходу за первым ребенком до достижения им возраста 3 лет. Также начисляются пособие по уходу за ребенком до 1,5 лет с 15.01.2016 по 15.05.2017 (ребенок рожден 15.11.2015) и пособие по уходу за ребенком до 3 лет с 15.01.2016 по 15.11.2018. Для расчета среднего заработка пособия по уходу за ребенком до 1,5 лет Зотова Е.С. написала заявление о замене 2015 г. на 2013 г. (в связи с тем, что в 2015 г. она находилась в отпуске по беременности и родам).

Зотова Е.С. работает на предприятии ООО "Швейная фабрика" с 3 февраля 2015 г. Сотрудница предоставила справку от другого работодателя о сумме заработка за 2013 г. который составил 570 000 руб. и за 2014 г. - 630 000 руб. с указанием количества календарных дней приходящихся на периоды временной нетрудоспособности - 5 в 2014 г. и 10 в 2013 г.

Необходимо начислить пособие по уходу за ребенком до 1,5 лет в программе 1С:Бухгалтерия 8 редакция 3.0.

Выполняются следующие действия:

Для начисления пособия по уходу за ребенком до 1,5 лет в плане видов расчета Начисления должен быть описан пользовательский вид расчета.

В нашем примере Зотовой Е.С. назначается пособие до 1,5 лет с 15.01.2016 по 15.05.2017. Согласно условию нашего примера Зотова Е.С. для расчета среднего заработка выбрала заработок 2014 г. и 2013 г. (в соответствии с п. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Пособие по уходу за ребенком до 1,5 лет исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по уходу за ребенком. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС РФ на соответствующий календарный год (на 2014 г. - 624 000 руб. и на 2013 г. - 568 000 руб.). В нашем примере средний заработок сотрудника за 2014 г. составляет 630 000 руб. что превышает предельную величину базы за 2014 г. и средний заработок за 2013 г. составляет 570 000 руб. что также превышает предельную величину базы за 2013 г. Поэтому для расчета пособия по уходу за ребенком до 1,5 лет будет учитываться заработок с учетом предельных облагаемых взносами величин.

Средний заработок составляет: 624 000 руб. (заработок за 2014 г.) + 568 000 руб. (заработок за 2013 г.) = 1 192 000 руб.

Количество календарных дней в расчетном периоде составило 715, из них:

Среднедневной заработок составляет: 1 192 000 руб. / 715 дней = 1 667,13 руб. что меньше максимального размера среднедневного заработка для пособий по материнству в 2016 г. - (670 000 руб. + 624 000 руб.) / 730 = 1 772,60 руб.

На день наступления страхового случая МРОТ равен 6 204 руб. (Федеральный закон от 14.12.2015 № 376-ФЗ).

На день наступления страхового случая МРОТ равен 6 204 руб. (Федеральный закон от 14.12.2015 № 376-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ. составил (6 204 руб. * 24) / 730 дней = 203,97 руб. что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Среднедневной заработок при расчете пособия до 1,5 лет составляет 1 667,13 руб.

Среднемесячный заработок составляет: 1 667,13 руб. * 30,4 = 50 680,75 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет: 50 680,75 руб. * 40% = 20 272,30 руб. что не превышает предельного размера пособия по уходу за ребенком до 1,5 лет в 2016 году 21 554,82 руб. Также сумма пособия выше законодательно установленного минимального размера пособия по уходу за первым ребенком. С 1 февраля 2016 г. минимальный размер ежемесячного пособия по уходу за первым ребенком составляет 2 908,62 руб. (по уходу за вторым ребенком и последующими детьми 5 817,24 руб.).

Начисление пособия по уходу за ребенком до 1,5 летПособие по уходу за ребенком до 1,5 лет необходимо начислять сотруднице ежемесячно в течение определенного периода времени. Вид расчета Пособие по уходу за ребенком до 1,5 лет и сумма пособия (за полный месяц) могут быть назначены сотруднице в плановом порядке документом учета кадров Кадровый перевод (раздел Зарплата и кадры - Кадровый учет - Кадровый переводы) (рис. 2).

Начисление пособия по уходу за ребенком до 1,5 лет выполняется с помощью документа Начисление зарплаты (раздел Зарплата и кадры - Зарплата - Все начисления).

Если начисление назначено в плановом порядке (как в нашем примере), то при заполнении документа Начисление зарплаты по кнопке Заполнить в него будет автоматически внесена строка по виду расчета для начисления пособия до 1,5 лет. При этом к начислению будет предложен плановый размер пособия, который в случае необходимости корректируется вручную (рис. 3).

Так как за январь 2016 г. пособие по уходу за ребенком до 1,5 лет выплачивается за неполный календарный месяц (с 15.01.2016 по 31.01.2016), то сумму начисления необходимо рассчитать вручную и скорректировать результат начисления в документе Начисление зарплаты. Сумма пособия до 1,5 лет за январь составляет: 20 272,30 руб. / 31 дней * 17 дней = 11 117,07 руб.

Если начисление не назначено сотруднику в плановом порядке, то строка по виду расчета Пособие по уходу за ребенком до 1,5 лет и сумма пособия вводятся в документ Начисление зарплаты вручную.

Отражение в регламентированной отчетности сведений о начисленном пособииДля отражения в регламентированной отчетности по страховым взносам сведений о начисленном пособии по уходу за ребенком до 1,5 лет необходимо зарегистрировать документ Операция учета взносов. Данный документ применяется для учета пособий по социальному обеспечению и корректировки данных учета по страховым взносам.

Начиная с февраля 2016 г. пособие по уходу за ребенком до 1,5 лет будет начисляться в полном размере - 20 272,30 руб.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Пособие по уходу за ребенком до 1,5 лет в 2017 году считают с заработка за другой период. При этом нужно принять во внимание новый максимальный среднедневной заработок, минимальные пособия и МРОТ.

Размер пособия по уходу за ребенком до 1.5 лет в 2017 году

Расчетный период для пособия по уходу за ребенком в 2017 году — 2015 и 2016 годы. Это первое изменение. Правила расчета такие же, как и в 2016 году. Но чтобы получить среднедневной заработок, все начисления за расчетный период нужно разделить на 731 день (365 + 366), а не на 730. И все из-за того же расчетного периода и високосного 2016 года. Правда, количество дней в расчетном периоде будет меньше 731, если у сотрудницы есть исключаемые периоды (нетрудоспособность, отпуск по беременности и родам, отпуск по уходу за ребенком).

Для сотрудниц, у которых в расчетном периоде не было заработка или зарплата была небольшой, изменения связаны с новым МРОТ. Среднемесячный заработок, с которого считают пособие, не может быть меньше МРОТ. Иначе берут МРОТ на дату начала отпуска по уходу. В январе 2017 года за МРОТ берите 7500 руб. Поэтому минимальный среднедневной заработок в 2017 году получится 246,24 руб. (7500 руб. ? 24 мес. 731 дн.).

Умножьте среднедневной заработок на 40% и на 30,4 дн. и получите пособие по уходу за ребенком до 1,5 лет в 2017 году за полный календарный месяц.

Пособие по уходу за ребенком до 1.5 лет в 2017 году: максимальная суммаМаксимальное пособие по уходу за ребенком до 1,5 лет в 2017 году увеличилось. Поскольку расчетный период — 2015 и 2016 годы, максимальная сумма выплат, которую можно учесть в 2017 году, — 1 388 000 руб. (670 000 + 718 000), а в 2016 году было 1 294 000 руб.

Чтобы определить максимальный среднедневной заработок для пособия, начисления делят на 730 независимо от того, сколько дней в расчетном периоде (ч. 3.3 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). В 2017 году — 1901,37 руб. В итоге максимальное пособие по уходу за ребенком до 1,5 лет в 2017 году — 23 120,66 руб. (1901,37 руб. ? 40% ? 30,4). В 2016 году максимальное месячное пособие меньше на 1565,84 руб. (23 120,66 — 21 554,82).

Обратите внимание: если стаж работы меньше шести месяцев, пособие за полный месяц не может превышать МРОТ. В январе 2017 года минималка — 7500 руб.

Пособие по уходу за ребенком до 1.5 лет в 2017 году на второго ребенкаПособие по уходу за ребенком до 1,5 лет в 2017 году на второго ребенка — 5817,24 руб.

На первенца — 3000 руб. (7500 ? 40%), что больше минимальной суммы, установленной с 1 февраля 2016 года (2908,62 руб.). Но в данном случае увеличившийся МРОТ поднял нижнюю границу пособия.

Пособие по уходу за ребенком до 1.5 лет в 2017 году на третьего ребенкаПособие по уходу за третьим и последующими детьми, такое же, как на второго — 5817,24 руб.

Если мама сидит в детском отпуске сразу с несколькими малышами до 1,5 лет, общая сумма пособий по уходу до 1,5 лет ограничена ее средним заработком. Но ей нельзя заплатить меньше суммы минимальных пособий по каждому ребенку. Об этом сказано в части 2 статьи 11.2 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, части 3 статьи 15 Федерального закона от 19 мая 1995 г. № 81-ФЗ.

Ежемесячное пособие по уходу за ребенком до 1,5 лет может получать любой член семьи, осуществляющий уход за ребенком, при условии, что предоставлены все необходимые документы. Рассчитывается пособия, исходя из доходов за 2 года, так же как и при расчете декретных.

Получать пособие по уходу за ребенком, в отличие от декретного, могут как трудоустроенные, так и неработающие граждане. Трудоустроенные получают его у своего работодателя, неработающие – в органах соцзащиты населения. В последнем случае ежемесячные выплаты будут минимальны: на 2015 год установлено минимальное пособие в размере 2718,34 руб. на 1-го ребенка и 5436,67 руб. на последующих. С 1 января 2016 года — 2908,62 руб. на первого ребенка и 5817,24 руб на второго и последующих.

Несмотря на то, что женщина может взять отпуск по уходу за ребенком до 3-х лет, ежемесячное пособие она будет получать только до достижения ребенком возраста 1,5 года.

Как получить?Для того чтобы получать ежемесячное пособие по уходу за ребенком нужно предоставить работодателю или УСЗН определенный набор документов.

Документы для работодателя:

Документы для УСЗН:

Эти документы можно подать в течение 2-х лет со дня рождения ребенка.

Видео: какие документы нужны? Как рассчитывается?Размер ежемесячной выплаты для трудоустроенных равен 40% от среднего месячного заработка за расчетный период. При этом он не может быть равен меньше минимально установленного пособия, указанного в статье выше.

Расчетный период берется в количестве 2 календарных лет, предшествующих году наступления отпуска по уходу за ребенком, то есть году, в котором ребенок родился. Если рождение малыша произошло в 2015 году, то расчетный период с 01.01.2013 по 31.12.2014, если же ребенок появился на свет в 2016 году, то расчетный период с 01.01.2014 по 31.12.2015.

При этом имеются периоды, которые можно исключить:

Расчет среднего заработка ничем не отличается от аналогичного расчета для декретного пособия. Берутся все выплаты за 2 расчетных года, с которых отчислялись взносы в ФСС, складываются. Итоговое значение заработка за 2 года делится на количество календарных дней в расчетном периоде (730 или 731). При этом нужно не забыть отнять дни исключаемых периодов.

Общая формула для расчета среднего дневного заработка:

Сред.днев.зар. = заработок за 2 года / (730 или 731 – дни исключаемых периодов).

Если за 2 года, которые для вас являются расчетными, вы трудились у нескольких работодателей, то имеете право принести от каждого справку о доходах, эти доходы также учтутся при расчете среднего заработка.

Обратите внимание, существует такое понятие, как предельная база для начисления пособия – это величина, свыше которой ваши выплаты уже не учитываются. В 2013 – 568000 руб. в 2014 — 624000 руб. в 2015 — 670000 руб. в 2016 — 723000 руб.

Как уже выше говорилось, в месяц можно получить 40% от среднего месячного заработка. Средний заработок за месяц определяется, как дневной заработок из предыдущего пункта, умноженный на 30,4. В данном случае 30,4 – это коэффициент, равный среднемесячному числу календарных дней. Тогда пособие определится по следующей формуле:

Пособие = сред.днев.зар. * 30,4 * 40%.

Если полученное пособие оказывается меньше минимального, то выплачивается минимальное. Это может получиться в случае, если заработок за 2 расчетных года не большой, либо его нет совсем.

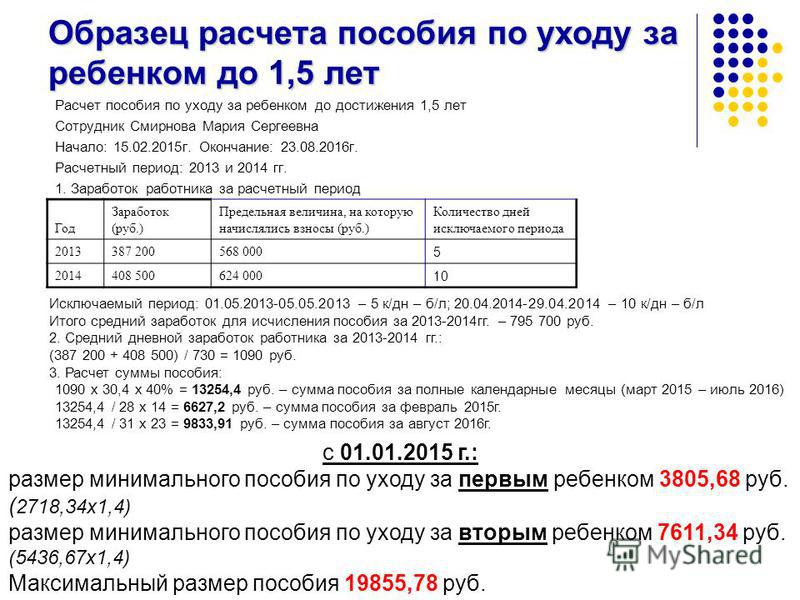

Пример расчетаКошкина 10.11.2015 родила первого ребенка. Ее заработок за 2013 год составил 650000 руб. за 2014 года составил 480000 руб. В 2013 году Кошкина была на больничном 20 дней, а в 2014 брала отпуск без содержания 10 дней. Какое пособие в месяц будет получить Кошкина на своего ребенка?

В 2013 – 20 дней больничного, эти дни следует исключить из расчетного периода.

В 2014 – 10 дней отпуска за свой счет, данный отпуск не относится к исключаемым периодам, поэтому эти дни вычитать не будем.

В 2013 заработок составил 650000 руб. но предельная база для начисления пособия в этом году составляет 568000 руб. Поэтому для расчета мы и берем максимально допустимое значение 568000 руб.

В 2014 заработок 480000 руб. что не превысило предельной величины 624000 руб. поэтому за этот год заработок учтем полностью.

Сред.днев.зар. = (568000 + 480000) / (730 – 20) = 1476 руб.

Пособие = 1476 * 30,4 * 40% = 17948 руб.

Видео: Как правильно рассчитывать?Планируя доходы на период, связанные с беременностью, родоразрешением и последующим уходом за малышом, женщина стремится заранее уточнить, какие суммы денежных выплаты ей полагаются на это время. В статье мы разберем сколько платят в декретном отпуске, какие необходимо собрать документы, рассмотрим основные пособия и особенности их начисления.

Отпуск по беременности и родам, листок нетрудоспособностиЖенщины, состоящие в трудовых отношениях, при уходе « в декретный отпуск» получают в женской консультации листок нетрудоспособности (далее — ЛН) на период от ста сорока до ста девяноста четырёх дней. При неосложненной беременности одним малышом выход в отпуск происходит за десят недель до родов и составляет сто сорок дней, при осложненной беременности или родах «декрет» увеличивают на шестнадцать дней, а при вынашивании сразу двух (или более) детей – сразу до ста девяноста четырех дней.

Оплата такого листка происходит в стопроцентном размере относительно среднего дохода за календарные пару лет, прошедшие перед наступлением беременности. Например, при выходе в декретный отпуск в 2017 году пойдут в «зачет» 2015 и 2016 годы. Максимальные и минимальные размеры выплат можно посмотреть в таблице ниже.

Если общий стаж женщины на всех ее местах работы будет менее шести месяцев, то оплата листка будет уменьшена до размера фиксированной «минималки», установленной законом. Неработающие женщины оплату листок нетрудоспособности не получают, за исключением:

Для получения оплаты ЛН по беременности и родам необходимо отдать его представителю работодателя вместе с оформленным заявлением на выход в декрет (его можно написать в свободной или установленной работодателем форме в бухгалтерии или отделе кадров). Неработающие женщины указанных выше категорий обращаются в органы соц.защиты.

Сколько платят в декретном отпуске: документыЕдиновременное пособие за раннюю постановку на учет в женскую консультацию выплачивается вместе с оплатой листка нетрудоспособности, выданного на период беременности и родов. Поэтому выплата возможна только для работающих женщин в размере 581 рублей 73 копеек (на 2016 год). Для получения этой суммы необходимо встать на учет по беременности до наступления двенадцати акушерских недель, а после передать работодателю справку о ранней постановке на учет вместе с листком нетрудоспособности, полученным при «выходе в декрет».

Единовременное/единоразовое пособие при рождении ребенка с 1.02.16 составляет 15 512 рублей 65 копеек, выплачивается на каждого из рожденных детей (т.е. сумма удваивается при появлении на свет двойни) любой родившей женщине (как работающей, так и безработной, студентке и т.д.).

Для выплаты указанной суммы по месту работы понадобится предоставить:

Если оба супруга не работают, то документы нужно передать в отделение соц.защиты .

Пособие по уходу за ребенком до 1,5 летПо окончании периода отпуска по беременности и родам женщина имеет возможность продолжить «отпуск» и написать заявление на дальнейший уход за ребенком. Рабочее место будет сохранено в обязательном порядке, пока малыш не достигнет возраста в три года.

Пока ребенок младше полтора лет, женщине выплачивается пособие в размере сорока процентов от ее среднего дохода за пару календарных лет (по аналогии с расчетным периодом для больничного листа). Минимальная сумма такого пособия — 2908 рублей 62 копеек на первого ребенка и 5817 рублей 24 копеек – на второго, третьего и т.д. Столько выплатят женщинам со стажем менее жести месяцев или тем, кто не работал при выходе в данный отпуск. Пособие работавшим до родов мамам выплачивают работодатели, а наработавшим – органы соц.защиты.

Пример #1. Расчет выплаты по листку нетрудоспособности на время беременности и родовВ ПАО «Локомотив» с 20 июля 2016 уходит в декретный отпуск Иванова И.Ю. Она предоставила в бухгалтерию листок нетрудоспособности на 156 дней (так как вынашивает одного ребенка, беременность проходит с осложнениями). Расчетным периодом для нее станет 2014 и 2015 годы (т.е. семьсот тридцать календарных дней). За указанный период она брала «больничные» на 10 дней. Оклад в 2014 году составлял 20 000 рублей (240000 рублей за целый год). С 1 января 2015 года оклад был повышен до 25000 рублей (300000 рублей за год).

При расчете среднего дневного заработка Ивановой И.Ю. за 2014-2015 годы получаем: (240000 + 300000) / (730 — 10) = 750 рублей.

Для подсчета величины выплаты по листку нетрудоспособности умножим размер полученного заработка на количество дней по листку нетрудоспособности: 750 * 156 = 117000 рублей.

Пример #2. Расчета суммы ежемесячного пособия по уходу за ребенком до 1,5 летВ ПАО «Локомотив» с 25 ноября 2016 уходит в отпуск по уходу за ребенком Иванова И.Ю. Расчетным периодом для нее станет 2014 и 2015 годы (т.е. семьсот тридцать календарных дней). За указанный период она брала «больничные» на 10 дней. Оклад в 2014 году составлял 20 000 рублей (240000 рублей за целый год). С наступлением 2015 года оклад был повышен до 25000 рублей (300000 рублей за год).

При расчете среднего дневного заработка Ивановой И.Ю. за 2014-2015 годы получаем: (240000 + 300000) / (730 — 10) = 750 рублей.

Для подсчета величины выплаты ежемесячного пособия умножим размер полученного заработка на 30,4 календарных дня и коэффициент пособия: 750 * 30,4 * 0,4 = 9120 рублей.

Ответы на часто задаваемые вопросыВопрос №1: Если женщина работает в двух местах одновременно (основное место и по совместительству), то какой работодатель обязан оплатить ее ЛН по беременности и родам?

Ответ: При предоставлении больничного каждому из работодателей обе компании должны произвести по нему начисления (в Женской консультации беременной по ее просьбе выдадут два документа, для основного места и для места, где женщина трудится совместителем).

Вопрос №2: Можно ли получить пособие «по беременности» как жене военнослужащего «по призыву», если будущая мама не состоит в законном браке с солдатом, призванным на срочную службу?

Ответ: Нет, данное пособие будет выплачено только при зарегистрированном официально браке.

Вопрос №3: Возможно ли оформить пособие «по беременности» как жене военнослужащего «по призыву» уже после родов, если срок службы мужа истек 6 месяцев назад?

Ответ: Нет, пособие выплачивается только в период до полугода после истечения срока службы.

Вопрос №4: Должен ли работодатель, у которого сотрудница работает по совместительству, выплачивать пособие по уходу за ребенком до 1,5 лет?

Ответ: Женщина вправе выбрать, у кого из работодателей ей выгоднее получать указанное пособие (исходя из средних доходов за два года). Выплату производит только одна из компаний, по заявлению сотрудницы.

Вопрос №5: Получает ли оплату листка нетрудоспособности по беременности и родам неработающая женщина, если она не состоит на учете в службе занятости?

Ответ: Нет, в таком случае никакие выплаты на этот период не предполагаются.

Вопрос №6: Оплачивают ли больничный лист по беременности и родам студенткам ПТУ?

Ответ: Да, в размере стипендии, если она обучается на дневной форме (даже на коммерческой форме). Для оформления пособия необходимо обратится в деканат своего учебного заведения.

Вопрос №7: Сохраняется ли пособие по уходу за ребенком до полутора лет, если выйти на работу?

Ответ: Пособие будет сохраняться, если мама трудится неполный день (например, 0,5 или 0,25 ставки). Пособие прекращается, если женщина вырабатывает полную норму часов и получает соответствующую полной норме зарплату.

Какие суммы выплат гарантируются государством беременной и родившей женщине в 2016 годуПособие 15 512 руб. 65 копеек (на 2016 год) выплачивают на каждого ребенка. Для неработающих – в фиксированном минимальном размере 2908 руб. 62 копеек. Для уволенных по сокращению во время беременности или декретного отпуска – минимум аналогичен неработающим, максимум – до сорока процентов от заработка до увольнения, но не более 11634 руб. 50 копеек. Для работающих женщин – в сорокапроцентном размере от среднего дохода за пару полных календарных лет (но не меньше установленного минимума).

Если первый ребенок младше полутора лет, то пособия на каждого из них «суммируются» (размер «суммы» не должен превышать ста процентов от среднего дохода, принимаемого в расчет). Для неработающих – в фиксированном минимальном размере 5817 руб. 24 копеек. Для уволенных по сокращению во время беременности или декретного отпуска – минимум аналогичен неработающим, максимум – до сорока процентов от заработка до увольнения, но не более 11634 рублей 50 копеек ребенка. Если ранее мать не оформила документы и не получила капитал, его размер — 453 026 руб. (на 2016 год)

Пособие по уходу за ребенком до 3 лет 50 руб. Материнский капитал не предполагается. Единожды при рождении 2-го (и т.д.) Другие «региональные» пособия зависят от региона проживания («региональный» материнский капитал на третьего ребенка, дополнительные пособия при рождении ребенка, ежемесячные пособия для жен военнослужащих, земельные участки для многодетных семей и т.д.)