Категория: Инструкции

Операции, облагаемые НДС по ставке 0 процентов, надо отражать в налоговой декларации. Ее форма и порядок заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Эту форму декларации по НДС применяют с отчетности за I квартал 2015 года.

Специальные разделы декларацииЗаполнение декларации по НДС при экспорте включает такие данные:

В этих же разделах отчитывайтесь об экспорте в государства Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

Декларацию заполняйте по общим правилам оформления налоговой отчетности. Суммы указывайте в рублях, без копеек. Значения показателей менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля (п. 15 раздела II Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Коды операцийДля обозначения операций используйте коды, приведенные в приложении № 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Так, при экспорте товаров в страны – участницы Таможенного союза используйте коды:

Декларацию сдавайте в налоговую инспекцию по местонахождению организации (п. 5 ст. 174 НК РФ ). Способ подачи декларации – единственный: в электронном виде по телекоммуникационным каналам связи через специализированного оператора. Такой порядок следует из положений пункта 5 статьи 174 и пункта 3 статьи 80 Налогового кодекса РФ.

Подробнее о том, как заполнить каждый раздел отчетности по НДС, читайте в рекомендации .

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

по состоянию на 25 января 2005 года

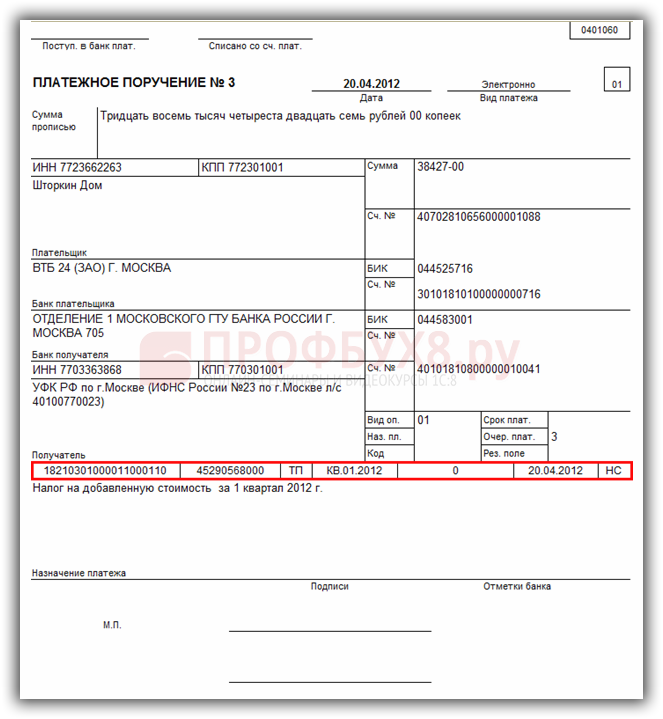

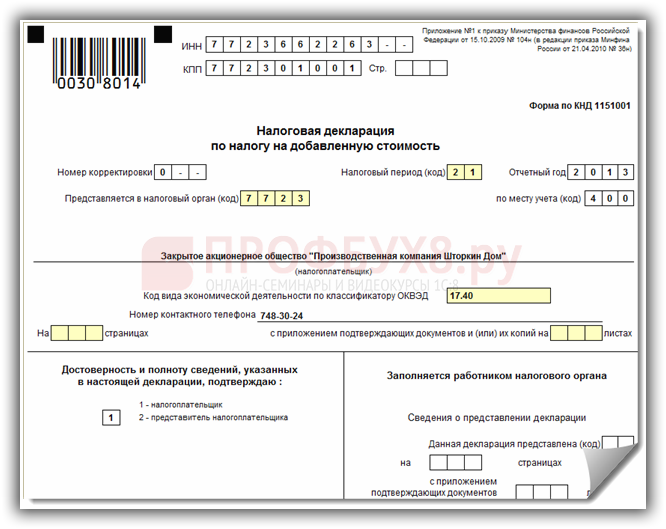

Пример заполнения налоговой декларации по НДС

В связи с вступлением в силу <<<Инструкции № 6>>> налоговую декларацию за май 2003 г. нужно будет заполнять с учетом изменений, внесенных с 1 мая 2003 г. Остановимся на них подробнее.

Несколько изменена форма декларации. В ее тексте слова «товары (работы, услуги)» заменены вновь введенным термином – «объекты», а слова «отгрузка товаров, выполнение работ, оказание услуг)» – термином «отгрузка объектов». Добавлена строка 24, куда плательщик заносит сумму налога, подлежащую отражению в карточке лицевого счет и определяемую как сумму НДС по строкам 23б и 23 в.

Порядок заполнения налоговой декларации, описанный в <<<п. 74 Инструкции №6>>> . практически на изменился. Как и ранее, она составляется нарастающим итогом с начала года. В декларацию за май 2003 г. включаются обороты по реализации объектов, возникших с 1 января 2003 г. и налоговых вычетов, имеющихся в остатке на 1 января 2003 г. и возникших с 1 января 2003 г.

Рассмотрим, как следует заполнить декларацию за май 2003 г. на конкретном примере с учетом:

· изменений очередности вычета сумм налога (п. 43);

· изменений при определении удельного веса, принимаемого для распределения налоговых вычетов (п. 2);

· изменений по вычетам сумм налога, производимых в полном объеме (п. 42);

· изменений в порядке определения налоговых вычетов (глава 8).

Для примера возьмем следующие условные данные:

1.Плательщиком на 2003 год принят метод распределения налоговых вычетов по удельному весу.

2.На 1 января 2003 г. у него отсутствуют незачтенные налоговые вычеты.

3.До 1 мая 2003 г. принятия на учет основных средств не происходило.

4.За период с 1 января 2003 г. по 1 мая 2003 г. реализовано товаров (работ, услуг) по ставке 20% – 4 800 тыс. руб. (в т. ч. НДС – 800 тыс. руб.), освобожденных от уплаты налога – 2 800 тыс. руб. (них 2 200 тыс. руб. – это реализация работ по строительству жилищного фонда, а 600 тыс. руб. – работы по ремонту общежития, находящегося на балансе предприятия, – использованы для собственного потребления непроизводственного характера, т.е. отнесены на сч. 29 «Обслуживающие производства и хозяйства», который по окончании месяца «закрывается» за счет прибыли, остающейся в распоряжении предприятия).

5.Приобретено и оплачено товаров (работ, услуг) на сумму 3 000 тыс. руб. (в т. ч. НДС – а 500 тыс. руб.).

Налоговые вычеты, приходящиеся на реализацию товаров (работ, услуг), освобожденную от НДС, составили за январь–апрель 185 тыс. руб. Расчет произведен следующим образом: общая сумма оборота по реализации составила 7 600 тыс. руб. (4 800 + 2 800), удельный вес равен 0,37 (2800 / 7600), рассчитываемая сумма вычетов – 185 тыс. руб. (500 х 0,37).

Таким образом, к вычету за январь–апрель 2003 г. принято 315 тыс. руб. (500 – 185), исчислен налог по реализации – 800 тыс. руб. налог к уплате за январь–апрель 2003 г. с нарастающим итогом составил 485 тыс. руб. (800 – 315).

Предположим, что за апрель 2003 г. сумма налога к уплате без нарастающего итога составила 150 тыс. руб. (т.е. значение строки 23в декларации за апрель 2003 г. равно 150 тыс. руб.). Для расчета декларации за май 2003 г. нужна еще одна цифра – доля суммы оборота по реализации товаров (работ, услуг), освобожденной от обложения налогом, в общей сумме оборота по реализации товаров (работ, услуг) за предшествующий налоговый период без нарастающего итога. То есть в мае рассчитываем долю за март 2003 г. без нарастающего итога (примем ее за 10%).

И, наконец, используем новый термин, появившийся в Инструкции № 6, – «объекты».

1.Реализацию объектов по ставке 20% примем в мае 2003 г. как сумму в 3 390 тыс. руб. (из них НДС – 565 тыс. руб.), реализацию объектов, освобожденную от НДС, – 840 тыс. руб. (из них 710 тыс. руб. – реализация работ по строительству объектов жилищного фонда, 130 тыс. руб. – ремонт общежития, находящегося на балансе предприятия, т.е. работа, использованная для собственного потребления непроизводственного характера и отраженная в бухгалтерском учете на сч. 29).

2.В мае 2003 г. приобретено и уплачено товаров на сумму 6 420 тыс. руб. в т. ч. НДС – 1 070 тыс. руб. (причем НДС, занесенный в книгу покупок. Как мы помним, это обязательное условие для принятия сумм налога к вычету с 01.05.2003 г.).

3.Отнесена на финансовый результат просроченная кредиторская задолженность в сумме 240 тыс. руб. (в том числе НДС – 20 тыс. руб.).

4.Введены в эксплуатацию два основных средства – импортированный предприятием компьютер и станок, приобретенный в Республике Беларусь. налог по компьютеру уплачен при ввозе на таможенную территорию Республики Беларусь в сумме 440 тыс. руб. расчеты с зарубежным партнером не произведены. Станок стоит 720 тыс. руб. (в том числе НДС – 120 тыс. руб.), поставщику перечислено 360 тыс. руб.

Произведем расчет налоговых вычетов тремя этапами.

Первый этап. Прежде всего на дату оприходования основных средств определяем НДС, относимый на увеличение стоимости компьютера и станка. Учитывая, что в марте доля оборота по реализации объектов, освобожденных от уплаты налога, составила 10%, на стоимость компьютера отнесем 44 тыс. руб. (440 х 10 / 100). Следовательно, в книгу покупок мая 2003 г. занесем 396 тыс. руб. (440 – 44), несмотря на то, что расчеты с зарубежным поставщиком не произведены. На стоимость станка отнесем 12 тыс. руб. (120 х 10 / 100). В книгу покупок заносим НДС в размере 1/12 от 108 тыс. руб. (120 – 12), т.е. 9 тыс. руб. ((120 – 12) / 12). По станку имеем частичную оплату, поэтому размер уплаченного НДС в соответствии с п. 32 Инструкции № 6 определим как произведение доли налога в стоимости объекта и суммы частичной оплаты, что составляет 54 тыс. руб. ((108 / 720) х 360). На основании расчета налог в размере 9 тыс. руб. имеем право считать оплаченным.

Второй этап. Рассчитаем вычеты, приходящиеся на объекты, освобожденные от уплаты налога, по удельному весу. Выручка, принимаемая для определения удельного веса, определяется с нарастающим итогом за январь–май и составляет 11 700 тыс. руб. (4 800 + 2 200 + 600 + 3 390 + 840 – 130). Сумма 130 тыс. руб. в соответствии с <<<п. 2Инструкции № 6>>> исключена из оборота как освобожденная от налога и переданная для собственного потребления непроизводственного характера. Следуя п. 74 Инструкции № 6, 130 тыс. руб. также не включаем в строку 6 налоговой декларации. Оборот, освобожденный от уплаты НДС, определим в 3 510 тыс. руб. (2 800 + 840 – 130). Удельный вес, таким образом, составит 30% (3 510 / 11 700 х 100). Сумма вычетов, приходящаяся на объекты, освобожденные от уплаты налога, нарастающим итогом за январь–май составляет 471 тыс. руб. ((500 + 1070) х 30%). Итак, рассчитана сумма налога, подлежащая вычету в пределах НДС, исчисленного по реализации за январь–май, она равна 1 099 тыс. руб. (500 + 1070 – 471). Заметим, что налог по просроченной кредиторской задолженности в размере 20 тыс. руб. не включен в расчет, так как в соответствии с <<<п. 34.4 Инструкции № 6>>> он должен быть списан на финансовый результат.

Третий этап. Применяем <<<п. 43 Инструкции № 6>>> . устанавливающий очередность вычетов. Имеем налог, исчисленный по реализации за январь–май, в сумме 1 365 тыс. руб. (800 + 565).

В первую очередь вычитаем, занесенный в книгу покупок НДС, уплаченный на таможне, – 396 тыс. руб.

Во вторую очередь вычитаем суммы НДС, подлежащие вычету в пределах налога, исчисленного по реализации объектов, – 969 тыс. руб. (1 365 – 396 = 969). Хотя сумма вычетов рассчитана в 1 099 тыс. руб. но оставшаяся сумма налога по реализации только 969 тыс. руб. больше к вычету здесь принять нельзя.

В третью очередь вычитаем суммы налога, подлежащие вычету независимо от сумм налога, исчисленных по реализации объектов. В нашем примере, в соответствии с п. 42 Инструкции № 6, это 1/12 суммы налога, уплаченного при приобретении основных средств, а именно 9 тыс. руб.

Таким образом, рассчитана строка 21в налоговой декларации – 1 374 тыс. руб. (969 + 396 + 9 = 1 374).

Налоговая декларация за январь–май 2003 г.будет выглядеть следующим образом:

Справочные данные отражаются на основании книги покупок и данных расчетов сумм налоговых вычетов, приходящихся на обороты по реализации объектов, облагаемых в различном порядке. Строка 1 состоит из всех сумм НДС, уплаченных при приобретении (ввозе) объектов с нарастающим итогом (2 130 = 500 + 1 070 + 440 + 120). Строка 4 не включает в себя НДС, уплаченный при ввозе компьютера на таможенную территорию Республики Беларусь, так как вычет этой суммы производится в пределах суммы налога, исчисленной по реализации за месяц (п. 41 Инструкции № 6). Строка 6, учитывая, что базовая величина на сегодня равна 13 300 руб. рассчитана как 9 / 13,3 = 0,68.

Руководитель ________________ ____________________

(индивидуальный (подпись) (имя, отчество, фамилия)

Главный бухгалтер ________________ _____________________

(подпись) (имя, отчество, фамилия)

Кроме того, так как в рассматриваемом примере применена льгота по строительству и ремонту объектов жилищного фонда, следует заполнить и приложение к налоговой декларации.

Приложение к налоговой декларации*

по налогу на добавленную стоимость

за май месяц 2003 г.

Применяемые льготы по НДС

(нарастающим итогом с начала года)

Руководитель ________________ ____________________

(индивидуальный (подпись) (имя, отчество, фамилия)

Главный бухгалтер ________________ _____________________

(подпись) (имя, отчество, фамилия)

(*Приложение представляется в ИМНС по месту регистрации при наличии данных для его заполнения)

Закончив заполнение декларации, рассмотрим подробнее дальнейшие действия бухгалтера в отношении сумм налоговых вычетов, приходящихся на реализацию товаров, освобожденную от НДС.

Так как за январь – апрель 2003 г. реализация, освобожденная от налога, состоит из 2 200 тыс. руб. (реализация работ по строительству жилищного фонда), плюс 600 тыс. руб. (работы, использованные для собственного потребления непроизводственного характера и отнесенные на сч. 29), то и 185 тыс. руб. (вычеты, приходящиеся на реализацию, освобожденную от налога) распределены пропорционально оборотам на сч. 20 (затраты по производству) и на сч. 29 (Письмо Министерства по налогам и сборам Республики Беларусь от 31.10.2002 № 2-1-8/10336-1). То есть 145 тыс. руб. (185 х 2 200 / 2 800) отнесены на сч. 20, а 40 тыс. руб. – на сч. 29 (185 х 600 / 2 800). На вопрос, как следует поступать в мае с распределением налоговых вычетов, приходящихся на обороты, освобожденные от налога, на сегодняшний день имеются только устные разъяснения работников Министерства по налогам и сборам. Предполагается, что следует до конца года продолжать распределение, как и в январе–апреле, включая в базу для распределения оборот с нарастающим итогом. В мае, предположительно, распределение будет выглядеть так: 390 тыс. руб. (471 х 2 910 / 3 510) распределяются на затраты, а 81 тыс. руб. (471 х 600 / 3 510) – на сч. 29. В бухгалтерском учете за май 2003 необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 18/2

– 245 тыс. руб. (390 – 145);

ДЕБЕТ 29 КРЕДИТ 18/2

– 41 тыс. руб. (81 – 40).

Людмила АФАНАСЬЕВА. аудитор

Для удобства использованы следующие обозначения:

· Инструкция о порядке исчисления и уплаты налога на добавленную стоимость,утвержденная постановлением Министерства по налогам и сборам Республики Беларусьот 29.06.2001 № 94, после внесения в нее изменений и дополнений постановлениемМинистерства по налогам и сборам Республики Беларусь от 31.01.2003 № 6 (вступающаяв силу с 1 мая 2003 г.) –Инструкция № 6.

Традиционно, как и любой другой документ, подающийся в налоговую федеральную службу, декларация НДС содержит в титульный лист. Этот раздел включает информацию о налогоплательщике и его представителе, если таковой имеется.

Затем в разделе № 1 необходимо указать какая сумма будет уплачена в бюджет.

Остальные разделы заполняются по необходимости.

Поговорим подробно о заполнении каждого раздела.

Титульный лист заполняется всеми без исключения.

Лучше всего указывать ФИО налогоплательщика заглавными буквами, чтобы избежать недопонимания со стороны проверяющего инспектора.

В качестве документа, подтверждающего полномочия представителя может выступать доверенность. Такой документ может быть выдан, как самой организацией, так и нотариусом.

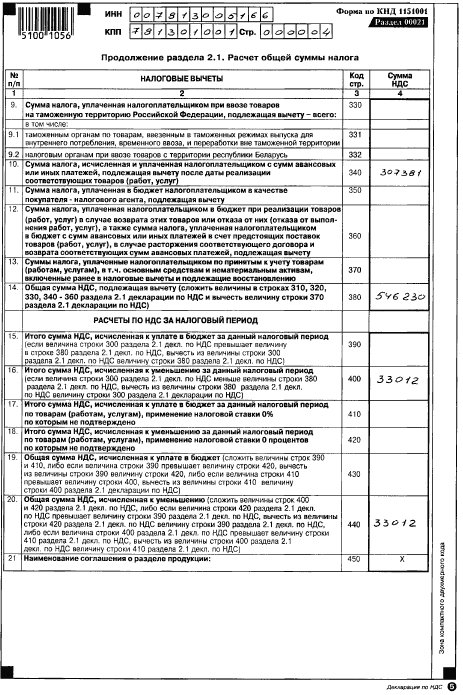

Сумма налога, подлежащего уплате в бюджет.

В данном разделе прежде всего необходимо обратит внимание на указания кода

ОКАТО. Как известно в каждом регионе он свой. Найти какому коду соответствует тот или иной регион можно в интернете или в письме Стратрегистре Госстата.

В декларации на указания такого кода отводиться 11 знаков, в случае, когда код содержит меньше знаков необходимо на пустующих проставить нули.

Строка 020, отражает код бюджетной классификации.

Строка 030 заполняется всеми налогоплательщиками, а если те освобождены от уплаты НДС проставляются прочерки.

Строки 040 и 050 заполнятся в последнюю очередь, информация берется из раздела 3.

Пример заполнения раздела № 1

Именно в данном разделе указывается сумма НДС к уплате. Здесь в строках 010-040 необходимо отразить следующее операции:

Строка 070 отражает сумму авансовых платежей.

Строки 080-100 отражает сумму по восстановлению.

080 – общая сумма восстановления.

090 – восстановление оплаты в счет будущих поставок.

100 – восстановление по операциям со ставкой в 0%.

Сумма налога уже с учетом восстановления отражается в строке 110.

Сумму налога с учетом восстановления можно определить, сложив результаты со строк 010 по 080.

Разделы 4- 6Такие разделы не заполняются теме налогоплательщиками, который в указанный период являлись агентами по НДС.

Раздел 7 заполняется только в случае, когда:

Разделы 8 и 9 отражают сведения из книги покупок и книги продаж соответственно. Другими словами, данные из полученных и выставленных счетах-фактур. Эти разделы заполняются налогоплательщиками и налоговыми агентами.

После того как все разделы были заполнены, необходимо проверить все еще раз, а в особенности просмотреть:

После чего можно отправлять декларацию.

Как подготовить декларацию по НДС при УСН за 4 квартал 2016 года? Пошаговая инструкция по заполнению приведена в нашей статье.

Когда при УСН сдают декларацию по НДСУпрощенцы освобождены от уплаты НДС, но в некоторых случаях они являются плательщиками.

При уплате НДС упрощенцы в 2016 году должны сдавать декларацию по НДС.

В каких случаях сдается декларация по НДС при УСН:

Декларацию по НДС можно сдать в ИФНС только в электронном виде через средства ТКС. В бумажном виде декларацию по НДС сдать нельзя.

Срок сдачи декларации по НДС в 2017 годуДекларация по НДС сдается не позднее 25 числа месяца, следующего за истекшим кварталом.

Таким образом, срок сдачи декларации по НДС за 4 квартал 2016 года – до 25 января 2017 года.

Как заполнить раздел 1 декларации по НДСВ строке 010 заполняется ОКТМО организации.

В строке 020 — КБК по НДС (по товарам, работам, услугам, реализованным на территории РФ).

В строке 030 указывается сумма НДС, подлежащая уплате за отчетный период.

В строках 040 и 050 необходимо отразить суммы итоговых значений разделов 3 – 6 данной декларации. Если же налоговой базы и налога к уплате нет, то данные поля остаются пустыми.

Строки 060 – 080 заполняются только теми организациями, которые представляют декларацию в налоговый орган по коду 227.

Если организация на УСН выставляет счет-фактуру с выделенным НДС, у нее также появляется обязанность подготовить декларацию по НДС.

Для быстрого расчета НДС используйте наш Калькулятор НДС .

Заполнение раздела 2 декларации по НДСРаздел 2 заполняют только те организации, которые являются налоговым агентами.

В зависимости от ситуации, в декларации в разделе 2 заполняется либо один раздел и одна страница, либо несколько. Порядок заполнения отражен в ст. 161 НК РФ.

Заполнение раздела 3 декларации по НДСВ данном разделе отражается расчет налога по ставкам 10 и 18 %, а также по расчетным ставкам 10/110 и 18/118 %.

В строках 010 и 040 отражается налоговая база по НДС. В ней не учитываются:

В строке 070 отражается сумма авансовых платежей в счет предстоящих поставок.

В строке 080 необходимо указать общую сумму налога к восстановлению.

В строке 090 отражается сумма налога, подлежащая восстановлению в отношении платежей в счет предстоящих поставок.

В строке 100 указывается сумма НДС по операциям по ставке 0%, подлежащая восстановлению.

В строке 110 необходимо отразить сумму исчисленного налога с учетом восстановления.

В строках 120 – 180 отражаются суммы налога, подлежащие вычету.

Возврат аванса покупателю – как отразить в декларации по НДС?В строке 120 также отражается общая сумма НДС по отраженным в разделе 8 счетам-фактурам на авансы, которые были возвращены покупателям.

Заполнение разделов 4, 5 и 6 декларации по НДСДанные разделы заполняются только в том случае, если организация в текущем периоде производила операции по нулевой ставке НДС.

Заполнение раздела 7 декларации по НДСДанный раздел заполняется только в том случае, если организация в текущем периоде проводила операции, не облагаемые НДС.

Заполнение раздела 8 декларации по НДСВ разделе 8 отражается информация из книги покупок (по полученным счетам-фактурам), право на вычет по которым может быть применено в отчетном периоде.

Данный раздел не заполняется организациями, которые реализуют арестованные товары или имущество иностранных организаций, не состоящих на учете в РФ.

Право на вычет налога может быть реализовано налогоплательщиком в течение 3-х лет с момента его возникновения.

Заполнение раздела 9 декларации по НДСДанный раздел заполняется всеми организациями, у которых в отчетном периоде возникла обязанность по исчислению НДС.

В разделе 9 отражается информация из книги продаж (о выставленных счетах-фактурах) об операциях, увеличивающих налоговую базу отчетного периода.

Заполнение разделов 10 и 11 декларации по НДСДанные разделы заполняются организациями (комиссионерами, агентами, застройщиками, экспедиторами), работающими по договорам транспортной экспедиции.

Заполнение раздела 12 декларации по НДС12 раздел заполняется только в случае выставления счета-фактуры с выделением суммы НДС следующими лицами:

За непредставление декларации по НДС на организацию будет наложен штраф. Его размер – 5 % от суммы налога, отраженной в декларации, за каждый месяц (в том числе неполный) со дня несдачи декларации.

Если организация не представила «нулевую» декларацию по НДС, ей также грозит штраф в размере 1000 рублей.

Декларация по НДС: бланк и примерыЭти формы вы можете скачать под бесплатным доступом (дается на три дня). Постоянную подписку оформите на нашей странице подписки .