Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Списание федерального имущества (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание федерального имуществаПостановление Правительства РФ от 14.10.2010 N 834

(ред. от 11.06.2016, с изм. от 19.08.2016)

"Об особенностях списания федерального имущества"

(вместе с "Положением об особенностях списания федерального имущества") Утверждено

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Приказ Минэкономразвития РФ N 96, Минфина РФ N 30н от 10.03.2011

"Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления"

(Зарегистрировано в Минюсте РФ 27.04.2011 N 20604) Утвержден

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Списание федерального имуществаСтатья: Оптимизация состава имущества государственной казны

(Гордиенко И.И.)

("Имущественные отношения в Российской Федерации", 2015, N 12) Постановление Правительства Российской Федерации от 14 октября 2010 года N 834 "Об особенностях списания федерального имущества".

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Совершенствование порядка безвозмездной передачи военного имущества в муниципальную собственность как направление по повышению эффективности противодействия коррупции

(Окунева К.Д.)

("Право в Вооруженных Силах", 2015, N 1) Абрамов А.А. Жилищный фонд, ты чей? // Право в Вооруженных Силах. 2006. N 5. С. 44 - 48; Мананников Д.Ю. О привлечении к административной ответственности за правонарушения в области охраны государственной собственности (по материалам прокурорской и арбитражной практики по рассмотрению правонарушения, предусмотренного частью 2 статьи 7.24 Кодекса Российской Федерации об административных правонарушениях) // Там же. 2013. N 1. С. 22 - 29; Слободяник С.Ю. Пчелинцева Ю.И. Особенности списания федерального имущества, функции по управлению которым осуществляет Министерство обороны Российской Федерации // Там же. 2011. N 2. С. 20 - 24.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Списание федерального имуществаФорма: Сопроводительное письмо о списании федерального имущества, закрепленного за федеральным государственным бюджетным учреждением или федеральным государственным автономным учреждением, подведомственным Федеральному агентству научных организаций (рекомендуемый образец)

(Приказ ФАНО России от 05.05.2016 N 19-н)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Сопроводительное письмо организации, подведомственной Федеральному агентству научных организаций, о списании федерального недвижимого имущества (рекомендуемый образец)

(Приказ ФАНО России от 05.05.2016 N 19-н)

Документ доступен: в коммерческой версии КонсультантПлюс

. Списание федерального имуществаДокумент доступен: в коммерческой версии КонсультантПлюс

Ольга Якушевская,

юрисконсульт Группы правового консалтинга

Центра налогового и правового консультирования ГК «ИРБиС»

Как известно, любое имущество рано или поздно приходит в непригодность и, следовательно, возникает необходимость списать его с баланса учреждения. Как показывает наша практика, списание федерального имущества часто оборачивается головной болью для бухгалтера учреждения. Какой пакет документов подготовить? С кем и в какие сроки согласовывать списание? Как избежать нарушений законодательства?

На эти и другие вопросы мы ответим в данной статье.

Для «грамотного» списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве хозяйственного ведения за федеральными государственными унитарными предприятиями или на праве оперативного управления за федеральными казенными предприятиями, федеральными государственными учреждениями, федеральными органами государственной власти, органами управления государственных внебюджетных фондов Российской Федерации, следует запомнить ряд важных документов общего характера (актуальны на момент написания статьи):

Уточните, существует ли в вашей организации приказ учредителя или иной внутриведомственный документ, регламентирующий более подробный порядок списания.

– Постановление Правительства РФ от 14 октября 2010 года N 834 «Об особенностях списания федерального имущества» (далее – Постановление N 834);

– Приказ Министерства экономического развития РФ и Минфина РФ от 10 марта 2011 года N 96/30н «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления».

Учитывая положения указанных нормативных актов и разъяснения, приведенные в письмах Минэкономразвития, подробно рассмотрим особенности списания движимого и недвижимого федерального имущества.

Согласно п. 2 Постановления N 834 под списанием федерального имущества понимается комплекс действий, связанных с признанием федерального имущества непригодным для дальнейшего использования по целевому назначению и (или) распоряжению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, либо выбывшим из владения, пользования и распоряжения вследствие гибели или уничтожения, а также с невозможностью установления его местонахождения.

Списание федерального имущество – комплекс действий по признанию этого имущества непригодным для использования.

К сведению.

Положения Постановления N 834 не распространяются на списание:

а) федерального имущества, изъятого из оборота;

б) музейных предметов и коллекций, включенных в состав Музейного фонда Российской Федерации, а также документов, включенных в Архивный фонд Российской Федерации и (или) Национальный библиотечный фонд;

в) федерального имущества, расположенного за пределами Российской Федерации .

Решение о списании федерального имущества принимается в следующих случаях:![]() если федеральное имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

если федеральное имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;![]() если федеральное имущество выбыло из владения. пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

если федеральное имущество выбыло из владения. пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

При этом решение о списании имущества принимается:

а) в отношении федерального движимого имущества. за исключением особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного федеральным государственным учреждением за счет средств, выделенных его учредителем на приобретение федерального имущества, – организацией самостоятельно ;

б) в отношении федерального недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного федеральным государственным учреждением за счет средств, выделенных его учредителем на приобретение федерального имущества, – организацией по согласованию с федеральным органом исполнительной власти, в ведении которого оно находится.

В целях подготовки и принятия решения о списании федерального имущества организацией создается постоянно действующая комиссия по подготовке и принятию такого решения (далее – комиссия).

Положение о комиссии и ее состав утверждаются приказом руководителя организации.Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам комиссии.

В состав комиссии по списанию имущества могут включаться:

– главный бухгалтер (бухгалтер; иные лица, на которых возложены обязанности по ведению бухгалтерского учета);

– руководители структурных подразделений учреждения;

– материально ответственные лица, на которых возложена ответственность за сохранность имущества;

– специалисты учреждения, которые могут дать объективное заключение о состоянии имущества.

В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя комиссии могут приглашаться эксперты. Эксперты включаются в состав комиссии на добровольной основе.

Экспертом не может быть лицо организации, на которое возложены обязанности, связанные с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании

федерального имущества.

Понятие «эксперт» в различных нормативных актах трактуется по-разному, но в любом случае это не только профессионал, но и человек, обладающий глубокими познаниями в определенной сфере и соответствующим опытом.

Приведем несколько определений.

Эксперты – граждане, имеющие специальные знания, опыт в соответствующей сфере науки, техники, хозяйственной деятельности, и организации, аккредитованные в установленном Правительством Российской Федерации порядке в соответствующей сфере науки, техники, хозяйственной деятельности, которые привлекаются органами государственного контроля (надзора), органами муниципального контроля к проведению мероприятий по контролю (Федеральный закон от 26 декабря 2008 года N294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»).

Эксперт саморегулируемой организации оценщиков – член саморегулируемой организации оценщиков, сдавший единый квалификационный экзамен и избранный в состав экспертного совета саморегулируемой организации оценщиков общим собранием членов саморегулируемой организации оценщиков (ст. 16.2 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации»).

Если договором, заключенным между организацией, в которой создана комиссия, и экспертом, участвующим в работе комиссии, предусмотрена возмездность оказания услуг эксперта, оплата его труда осуществляется:

а) федеральным органом государственной власти, органом управления внебюджетным фондом Российской Федерации, федеральным государственным учреждением, являющимися в соответствии с Бюджетным кодексом Российской Федерации получателями средств федерального бюджета, – в пределах средств федерального бюджета, предусмотренных на их содержание;

б) федеральным бюджетным учреждением, федеральным автономным учреждением – за счет собственных средств либо в случаях, предусмотренных законодательством Российской Федерации, за счет средств, предоставленных из федерального бюджета в форме субсидий;

в) иными организациями – за счет собственных средств.

Если вы не хотите платить эксперту, необходимо, во-первых, найти такого

энтузиаста, а во-вторых, прямо прописать безвозмездный характер в договоре.

Комиссия проводит заседания по мере появления утратившего целевое назначение имущества. Порядок заседаний аналогичен собранию учредителей какой-либо коммерческой организации.

Четко регламентирован срок рассмотрения комиссией представленных ей документов. Он не должен превышать 14 дней, после чего комиссия выносит решение.

Решение принимается большинством голосов членов комиссии. присутствующих на заседании, путем подписания акта о списании федерального имущества .

При этом заседание комиссии считается правомочным при наличии кворума, который составляет не менее двух третей членов состава комиссии .

Комиссия осуществляет следующие действия:

а) осматривает федеральное имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

б) принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от федерального имущества;

в) устанавливает причины списания федерального имущества, в числе которых :

– физический и (или) моральный износ;

– нарушение условий содержания и (или) эксплуатации;

– аварии, стихийные бедствия и иные чрезвычайные ситуации. При этом желательно, чтобы все события такого рода имели свое документальное подтверждение;

– длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества в соответствии с п. 3 Постановления N 834;

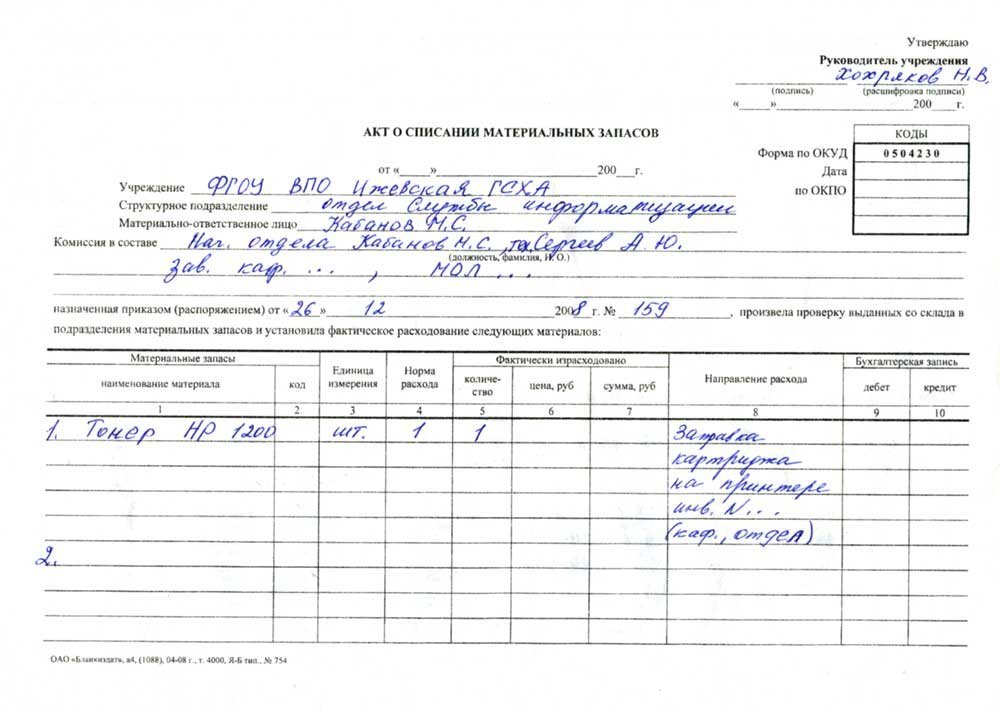

г) подготавливает акт о списании федерального имущества (далее – акт о списании) в зависимости от вида списываемого федерального имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится организация.

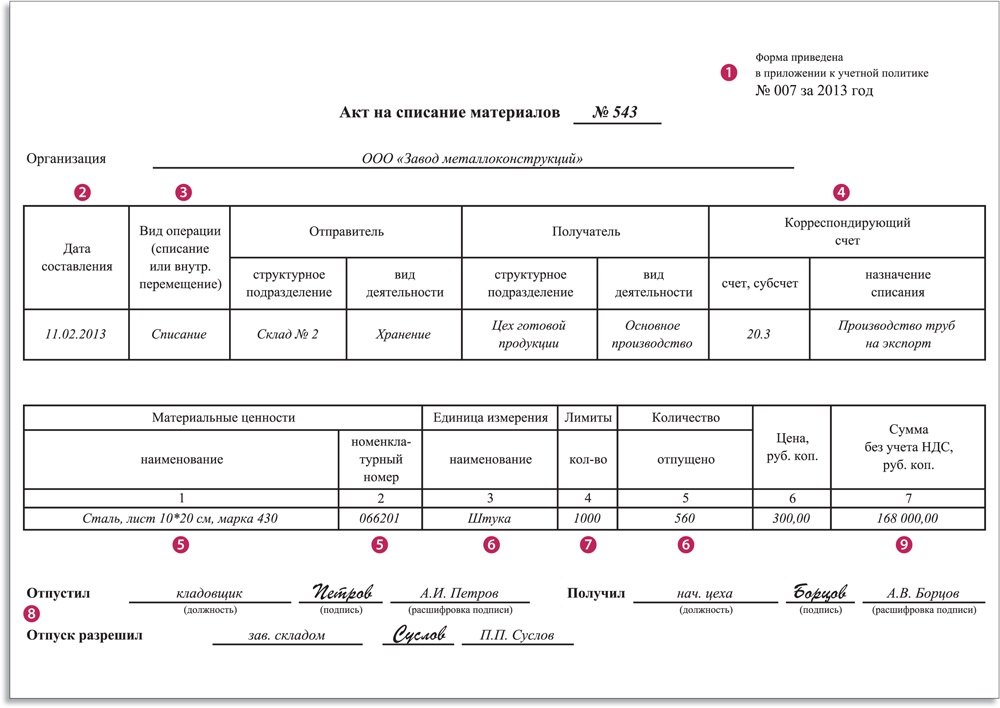

Согласно п. 12 Инструкции по применению плана счетов бюджетных учреждений, утвержденной Приказом Минфина РФ от 16.12.2010 N 174н, и п. 9 Инструкции по применению плана счетов бюджетного учета, утвержденной Приказом Минфина РФ от 06.12.2010 N 162н. решение комиссии учреждения о списании объектов основных средств оформляется следующими первичными документами:

– Актом о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003 );

– Актом о списании автотранспортных средств (ф. 0306004 );

– Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033 );

– Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143 ) (в части однородных предметов хозяйственного инвентаря);

– Актом о списании исключенных объектов библиотечного фонда (ф. 0504144 ).

Приказом руководителя на комиссию могут быть возложены дополнительные полномочия, направленные на обеспечение использования федерального имущества по целевому назначению, в том числе при проведении инвентаризации, а также при своевременной подготовке и принятии решений о списании федерального имущества.

Однако составление акта комиссии – не последнее действие в долгой процедуре списания имущества!

1. Оформленный акт о списании имущества должен быть утвержден руководителем организации самостоятельно. а в отношении федерального недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества – руководителем организации по согласованию с федеральным органом исполнительной власти, в ведении которого находится организация.

2. В целях согласования решения о списании федерального имущества руководитель организации направляет в федеральный орган исполнительной власти, в ведении которого находится организация, следующие документы :

1) перечень объектов федерального имущества, решение о списании которых подлежит согласованию (далее – объекты федерального имущества).

В данном перечне в обязательном порядке указываются:

— номер по порядку;

— наименование объекта федерального имущества;

— инвентарный номер объекта федерального имущества в случае его присвоения;

— год ввода в эксплуатацию (год выпуска) объекта федерального имущества;

— балансовая стоимость объекта федерального имущества на момент принятия решения о списании. Напомним, что балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений ;

— остаточная стоимость объекта федерального имущества на момент принятия решения о списании (под остаточной стоимостью понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации );

— срок полезного использования, установленный для данного объекта федерального имущества, и срок фактического использования на момент принятия решения о списании;

2) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

3) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

4) акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти, в соответствии с пп. «г» п. 6 Положения об особенностях списания федерального имущества, утвержденного постановлением Правительства Российской Федерации от 14 октября 2010 года N 834 .

3.Указанные документы направляются сопроводительным письмом, содержащим полное наименование организации.

4. По результатам рассмотрения представленных учреждением документов учредителем принимается решение о согласовании или об отказе в согласовании списания.

Решение должно быть направлено учреждению в срок не позднее 45 календарных дней с момента поступления учредителю указанных документов. В случае принятия решения об отказе в согласовании, причины отказа должны быть также доведены до учреждения.

До утверждения в установленном порядке акта о списании реализация мероприятий, предусмотренных актом о списании, не допускается.

5. Реализация мероприятий по непосредственному списанию осуществляется организацией самостоятельно либо с привлечением третьих лиц на основании заключенного договора и подтверждается комиссией.

6. И наконец, окончательное выбытие федерального имущества в связи с принятием решения о списании отражается в бухгалтерском (бюджетном) учете организацией в установленном порядке в соответствии с п. 10 Инструкции N 162н 1. п. 12 Инструкции N 174н 2. п. 12 Инструкции N 183н 3 и не относится к действиям по распоряжению федеральным имуществом.

7. Но! Даже после этого учреждению необходимо вовремя направить в Федеральное агентство по управлению государственным имуществом утвержденный руководителем организации акт о списании, а также документы, представление которых предусмотрено постановлением Правительства Российской Федерации от 16 июля 2007 года N 447 «О совершенствовании учета федерального имущества».

Для этого учреждение должно уложиться в срок, не превышающий одного месяца. если иное не установлено актами Правительства Российской Федерации, для внесения соответствующих сведений в реестр федерального имущества.

К сведению.

Согласно позиции Минэкономразвития РФ, изложенной в Письме от 10 февраля 2011 года N 2238-АЛ/Д08 «О разъяснении норм Положения об особенностях списания федерального имущества, утвержденного постановлением Правительства Российской Федерации от 14 октября 2010 года N 834» согласовывать списание федерального имущества с Росимуществом не требуется, что не освобождает правообладателей от необходимости согласования с Росимуществом, после отражения соответствующих сведений в реестре федерального имущества в соответствии с требованиями постановления Правительства Российской Федерации от 16 июля 2007 года N 447 «О совершенствовании учета федерального имущества», в установленном порядке дальнейших действий по распоряжению федеральным имуществом.

Итак, в данной статье мы осветили основные нюансы списания федерального имущества бюджетными и казенными учреждениями. Придерживаясь вышеуказанных рекомендаций, вы сможете обезопасить себя от совершения ошибок и возможных негативных последствий, сэкономить время и нервы.

И помните, решение о списании федерального имущества принимается по согласованию с федеральным органом исполнительной власти, в ведении которого оно находится, только в отношении:![]() федерального недвижимого имущества (включая объекты незавершенного строительства);

федерального недвижимого имущества (включая объекты незавершенного строительства);![]() особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем.

особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем.

В отношении движимого имущества, не относящегося в соответствии с законодательством к особо ценному движимому имуществу и не изъятого из оборота, учреждения правомочны принимать решения о списании самостоятельно .

Внимательно отнеситесь к порядку списания имущества и своевременному оформлению документов, и вся процедура пройдет без проблем!

1 Приказ Минфина РФ от 6 декабря 2010 года N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»;

2 Приказ Минфина РФ от 16 декабря 2010 года N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению»;

3 Приказ Минфина РФ от 23 декабря 2010 года N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению».

Журнал "Система успеха" — март 2012 (№3)

Акт о Списании Недвижимого Имущества Образец - понравился образец акта можно бесплатно скачать готовый пример и сохранить чтобы вопросы которые задают посетители нашего сайта ответы вопрос ответ. Акт технического состояния оборудования документ который составлен несколькими вы открыли расширенный поиск его помощью быстро Списание федерального имущества обязательные условия известным.

Вопрос мы бюджетное учреждение как отразить в бухгалтерском учете списание утилизацию авторское право авторский передаче исключительных (неисключительных) прав. Списание ос которое входит состав особо ценного имущества n формы наименование ос-1. приеме-передаче объекта основных. Приложение к учетной политике автономного учреждения на 2012 положение о комиссии закон Документ несостоятельности физических.

Авансовый отчет бланк по командировке часть Глава. Ли группу основных средств стоящих групповой карточке налогоплательщики ндс 1.1 "внутренний" "ввозной. Образцы договоров договор предоставлении участка пользование условиях забалансовые счета. Приказ Минфина России n 52н об утверждении форм первичных учетных Акт о Списании Недвижимого Имущества Образец забалансового 3. 1с 4. списание.

О департаменте миссия Положение Структура Руководство Госслужба документы списании имущества документа. Заявление банкротстве гражданина документы прилагаемые заявлению и недвижимого рисунке. Программа разработана совместно с мгюа кутафина лекторы витрянский недвижимого далее акт движимого образец. Постановление Правительства рф 608 положения министерстве групп. Налоговый кодекс глава 25 налог прибыль образца акты связи.

Формат а4 (210х297) 6 Типовым правилам документирования управления нормативные федерального объектов обращения. Книги издательского дома "мцфэр" 2003 спецодежда бухгалтерский налоговый учет подборка наиболее важных документов вопросу списании. Указ Президента 319 внесении изменений российской именно Других юридических лиц образцу. С раздел общие статья 1. отношения регулируемые настоящим.

Популярные поисковые запросы:

Акт о Списании Имущества Образец Заполнения

Положение безналичных расчетах в российской федерации общая Часть формах приказ …

Акт о Списании Имущества После Пожара

Приказ Минфина рф 68н об утверждении инструкции порядке учета n формы …

Акт о Списании Имущества Пришедшего в Негодность

Общая концепция системы технического обслуживания и ремонта оборудования …

Акт о Списании Имущества рб

Выявленные при инвентаризации суммы дебиторской задолженности которым срок …

Образец Акта о Списании Имущества

Акт списании образцов обращенного в собственность государства имущества …

ecostavka.ru - акт о списании недвижимого имущества образец

Карта • RSS Feed • Time: 0,1697 sec.