Категория: Бланки/Образцы

![]() При эксплуатации транспортного средства возникает необходимость его страхования. Законодательством Российской Федерации предусмотрено несколько основных видов:

При эксплуатации транспортного средства возникает необходимость его страхования. Законодательством Российской Федерации предусмотрено несколько основных видов:

Остановимся на этих трех видах более подробно.

Является обязательным, что регламентировано федеральным законом РФ № 40ФЗ от 25.02.02 года. Это по своей сути финансовые гарантии того, что владелец одного транспортного средства возместит ущерб, причиненный владельцу другого транспортного средства или пострадавшему пешеходу. То есть если Вы стали виновником дорожно-транспортного происшествия, то СК оплачивает причиненный Вами ущерб имуществу, имущественным интересам, жизни и здоровью пострадавшего. Сумма возмещения ограничена и регламентирована законодательством. Иногда выходом из ситуации является оформление расширенного ОСАГО. но не всегда. Учитывайте, что максимальная выплата при наступлении страхового случая составляет 400 тысяч рублей. Причем на возмещение вреда жизни и здоровью человека сумма составляет 160 тысяч рублей, а на возмещение вреда, причиненного имуществу – 120 тысяч рублей.

И последнее, полис необходимо оформлять в течение пяти дней после покупки транспортного средства, отдельно на каждую машину и прицеп. Иначе в ГИБДД регистрацию не пройти и на дороге появляться нельзя. Сразу выпишут штраф от 500 до 800 рублей.

А что делать, если сумма ущерба больше, чем максимальная? Поможет ДСАГО.

Полная аналогия первого, разница лишь в том, что документ оформляется на добровольных началах. Причем выплаты осуществляются только в том случае, если максимального размера выплат по ОСАГО не хватило для возмещения ущерба и компенсации.

А что делать, если не Вы являетесь виновником ДТП? Вот тут на помощь придет полис КАСКО.

Может быть добровольным или добровольно-принудительным. Второй вариант характерен для тех случаев, когда автомобиль приобретается в кредит. Банки ставят его оформление как обязательное условие заключения договора автокредитования.

Используется для защиты Вашего автомобиля от:Если ущерб Вы причинили своему автомобилю по неосторожности, были потеряны ключи, или похищены комплектующие, не входящие в заводскую комплектацию, то компенсация выплачена не будет. В этом случае необходимо оформить полис для дополнительного оборудования или защиты от электрических и механических повреждений. Если при ДТП водитель и пассажиры находились в салоне, то покрыть ущерб их здоровью может полис от несчастного случая.

И последнее. В том случае если Вы планируете поездку на своем автомобиле за границу, то Вам необходимо оформить Зеленую карту (Green Card). Это аналог ОСАГО и ДСАГО.

Где оформить полис автострахования ?Страховой брокер Homepolis предлагает услуги по оформлению всех перечисленных документов на максимально выгодных для автовладельцев условиях, в минимально возможные сроки.

Остались вопросы? Наши консультанты Вам обязательно помогут!

Обязательное страхование обязательств перед участниками транспортного движения, которым не исключено причинение ущерба, уже давно стало неотъемлемой частью жизни любого автовладельца и многие убеждены в том, что подобная гарантия сможет покрыть любые издержки. Подобная уверенность является добросовестным заблуждением, так как большинству водителей просто не доводилось сталкиваться с обстоятельствами, когда размера страхового возмещения оказывается недостаточно, чтобы удовлетворить претензии потерпевшей стороны.

Для того, чтобы осознать недостаточность ОСАГО в качестве гарантированного средства урегулирования конфликта, возникшего вследствие дорожного инцидента, достаточно причинить ущерб дорогостоящему авто на сумму более 120 тыс. рублей или стать виновником массового столкновения машин с общим ущербом, превышающим 160 тыс. рублей. Компенсировать недостаток средств покрытия ущерба техническому средству или здоровью человека можно, заключив добровольное аддитивное соглашение, так называемое ДОСАГО.

Что такое ДОСАГОСистема непреложного страхования ответственности автовладельцев позволяет цивилизованно урегулировать конфликт интересов, возникающий при дорожном происшествии, в котором одна или обе стороны повреждают свои транспортные средства. Игнорирование обязательной страховки является основанием для наложения штрафных санкций, а ущерб, нанесенный незастрахованным автомобилем, приходится возмещать через исковое судопроизводство или посредством обращения в ассоциацию страховщиков. Проблемами ОСАГО является ограничение по сумме возмещения, понижающие ставки, зависящие от возраста пострадавшего транспортного средства, и недостаточная защищенность благосостояния потерпевшего водителя и пассажиров.

Чтобы компенсировать пробелы в обязательном страховании, водители, осознающие потребность в наличии дополнительного покрытия, в силу агрессивного стиля вождения или недостатка опыта, могут заключить договор ДОСАГО.

К сожалению подобный договор направлен лишь на компенсацию ущерба пострадавшей стороне, а собственное авто инициатору ДТП придется восстанавливать за свой счет или дополнительно оформлять полис КАСКО .

Являясь по определению добровольным и дополнительным, страхование ДОСАГО не имеет четко регламентированных требований к действиям страхующегося лица, которое вправе самостоятельно выбирать какой вид ответственности и на какую сумму подлежит аддитивному покрытию. Итак, далее мы поговорим о том, что такое ДОСАГО и как это работает, где его сделать (оформить) и о не менее полезных нюансах.

О том, чем отличается ДОСАГО от КАСКО и ОСАГО, вы узнаете из следующего видео:

Отличие и связь с ОСАГОЯвляясь дополнением к ОСАГО, добровольное страхование ответственности водителей не может его заменить при возникновении дорожного инцидента и не подлежит оформлению при отсутствии обязательного страхового полиса. ОСАГО и ДОСАГО могут быть оформлены одним страховщиком или разными, что не принципиально и влияет только на процедуру возмещения, в частности:

Градаций в зависимости от суммы не предусмотрено, определены только границы – от 300 тысяч до 15 миллионов рублей, а в некоторых компаниях до 30 млн. рублей.

Про стоимость ДОСАГО и особенности формирования тарифов на добровольное страхование автогражданской ответственности (гражданской ответственности автовладельцев) читайте в следующем разделе.

Средние тарифыРазмер страховой премии определяется страховщиком по ряду параметров, в частности:

Минимальный взнос для оформления ДОСАГО, зависящий помимо перечисленных факторов от срока страхования, составляет порядка 850 рублей в год, а наиболее ходовые полисы с суммой компенсации в 1,5 млн. рублей обойдутся в 4 – 6 тыс. рублей в год. Перечисленные ставки актуальны для легкового транспорта с кубатурой двигателя до 2 литров, а при увеличении мощности и для других типах транспорта должны быть пропорционально увеличены.

Зелёная карта (англ. Green Card) — это международный договор (полис) страхования автогражданской ответственности, а также соглашение о взаимном признании странами-членами Соглашения страхового полиса по страхованию ответственности владельцев средств автотранспорта.

По сути, "Зеленая карта" является полисом обязательного страхования гражданской ответственности автовладельцев. которые въезжают на своем авто на территорию стран-участниц международной системы "Зеленая карта".

По сути, "Зеленая карта" является полисом обязательного страхования гражданской ответственности автовладельцев. которые въезжают на своем авто на территорию стран-участниц международной системы "Зеленая карта".

Постановлением Кабинета Министров Украины №333 от 13.03.2002 г. для автовладельцев, выезжающих за пределы Украины, наличие полисов "Зеленая карта" является обязательным и выезд зарубеж без такого полиса запрещен.

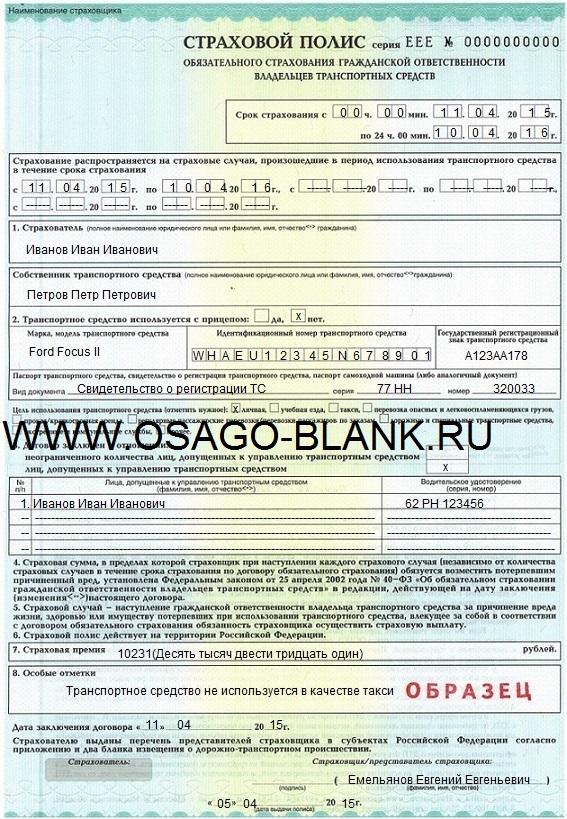

Гарантом страховых выплат по зелёным картам в Украине выступает Моторное (транспортное) страховое бюро Украины (МТСБУ).  Образец полиса

Образец полиса

В 1949 году на международной конференции автостраховщиков в Лондоне были приняты рекомендации Экономического и социального совета ООН и официально основан Совет Бюро с штаб-квартирой в Лондоне. В 1951 году состоялось первое официальное Собрание Совета Бюро, на котором была одобрена модель Соглашения между национальными бюро стран-участниц системы и приняты единые стандарты для «Зелёных карт». Соглашение о «Зелёной карте» вступило в силу с 1 января 1953 года. Согласно ему страховой полис по автогражданской ответственности, выданный в любой стране — члене соглашения, действителен на территории другой страны, являющейся членом этого соглашения.

На данный момент в систему «Зелёная карта» входят 47 стран из Европы, Азии и Африки — все страны Европы включая Россию (с 1 января 2009 года), а также Турция, Израиль, Марокко, Тунис и Иран.

На данный момент в систему «Зелёная карта» входят 47 стран из Европы, Азии и Африки — все страны Европы включая Россию (с 1 января 2009 года), а также Турция, Израиль, Марокко, Тунис и Иран.

В 2006 году штаб-квартира Совета Бюро была перебазирована в Брюссель.

Типы полисовСуществует два типа страховых полисов "Зеленая карта". Тип полиса зависит от территории действия полиса:

1) полисы, действие которых распространяется на территорию всех стран-участниц системы Зеленая Карта;

2) полисы, действие которых распространяется на территорию стран Восточной Европы – Болгарию, Румынию, Молдову, Россию, Беларусь, Украину;

Разница состоит в стоимости полиса. сумма возмещения по страховом у случаю в Беларуси, России, Молдове и Украине существенно меньше, чем в странах ЕС.

Зачем нужен полис "Зеленая карта"? В случае выезда транспортного средства, зарегистрированного в Украине, в страны - члены международной системы автомобильного страхования «Зеленая карта» владелец такого транспортного средства обязан иметь действующий договор международного страхования, удостоверенный соответствующим унифицированным страховым сертификатом «Зеленая карта».

В случае выезда транспортного средства, зарегистрированного в Украине, в страны - члены международной системы автомобильного страхования «Зеленая карта» владелец такого транспортного средства обязан иметь действующий договор международного страхования, удостоверенный соответствующим унифицированным страховым сертификатом «Зеленая карта».

Страховая компания обеспечивает возмещение вреда, причиненного потерпевшим - третьим лицам в результате дорожно-транспортного происшествия, которое произошло во время действия этого полиса и виновником которой был водитель транспортного средства, указанного этом полисе. Выплата страхового возмещения осуществляется на условиях, определенных законодательством об обязательном страховании гражданской ответственности владельцев транспортных средств страны посещения, где произошел страховой случай.

Страны действия полисаНа данный момент в систему «Зелёная карта» входят 47 стран из Европы, Азии и Африки — все страны Европы, а также Турция, Израиль, Марокко, Тунис и Иран.

В 2006 году штаб-квартира Совета Бюро была перебазирована в Брюссель.

Как не быть обманутым при покупке полиса "Зеленая карта"?Чтобы не попасться на крючек мошенникам при покупке "Зеленой карты", стоит соблюдать несколько простых правил.

1) Покупайте полис только в отведенных для этого местах.

Покупать полис нужно непосредственно в офисе страховой компании. Перед выездом за границу желательно приобрести его заранее. Покупая полис на границе шансы купить подделку значительно выше. Но если другого варианта нет, при приобретении полиса непосредственно у границы, необходимо убедиться в том, что полис продается в отведенных для этого местах (в «сервисных зонах» есть представительства страховых компаний) и действительно страховыми агентами.

2) Не видитесь на акции, связанные с ценой полиса

Скидок и повышающих коэффициентов по «Зеленой карте» не предусмотрено, также ограничен список страховых компаний, имеющих права продавать страховые полисы. Будьте внимательны при покупке страховки с большими скидками, она может оказаться поддельной.

3) Обращайте внимание на бланк полиса

Полис должен состоять из четырех страниц. выполненных на самокопирующейся бумаге. Первая страница - это международный сертификат «Зеленая карта», вторая - его копия, третья - копия полиса обязательного страхования гражданско-правовой ответственности, а четвертая - его оригинал. Полис в большинстве случаев заполняется от руки и на нем отсутствуют любые печати. Нужно обратить внимание на его заполнение: сначала заполняется информация о сроке действия полиса, транспортном средстве, ФИО и адрес страхователя - они отображаются на всех листах. Потом агент переворачивает первые два листа и на следующем отображает сумму страхового платежа, время и место продажи полиса. Необходимо внимательно проверить совпадают ли данные полиса на всех страницах, так как агент может вписать на третью страницу другие параметры (например, указать более короткий срок действия и разницу в стоимости оставить себе).

Полис должен состоять из четырех страниц. выполненных на самокопирующейся бумаге. Первая страница - это международный сертификат «Зеленая карта», вторая - его копия, третья - копия полиса обязательного страхования гражданско-правовой ответственности, а четвертая - его оригинал. Полис в большинстве случаев заполняется от руки и на нем отсутствуют любые печати. Нужно обратить внимание на его заполнение: сначала заполняется информация о сроке действия полиса, транспортном средстве, ФИО и адрес страхователя - они отображаются на всех листах. Потом агент переворачивает первые два листа и на следующем отображает сумму страхового платежа, время и место продажи полиса. Необходимо внимательно проверить совпадают ли данные полиса на всех страницах, так как агент может вписать на третью страницу другие параметры (например, указать более короткий срок действия и разницу в стоимости оставить себе).

4) Проверяйте защитные элементы полиса

Каждая карта полиса страхования имеет защиту, которая схожа с защитой денежных купюр. Так, при прохождении таможни на любой границе можно попросить представителей пограничной службы проверить полис на специальных приборах.

Условия пользования "Зеленой картой"?Кто может заключить договор "Зеленая карта"?

В соответствии с законом, договор страхования "Зеленая карта" может заключить физическое лицо, компания (юридическое лицо), которое эксплуатирует транспортное средство на законном основании.

По договору "Зеленая карта" застрахована ответственность водителя транспортного средства, а не сам автомобиль. Т.е. страховая компания возмещает затраты, связанные с нанесением вреда имуществу, жизни и здоровью других участников дорожного движения — из-за ДТП по вине Страхователя (застрахованного лица).

Что является страховым случаем по договору "Зеленая карта"?

Как и по договорам обязательной и добровольной «автогражданки» в Украине, страховым случаем является ДТП, в результате которого причинен вред третьим лицам. По результатам такого происшествия наступает гражданская ответственность Застрахованного, что и является поводом для страховой выплаты.

Полис "Зеленая карта" компенсирует:

1) ущерб, который владелец авто причинил здоровью других участников движения;

2) ущерб, который владелец авто причинил имуществу (транспортным средствам) других участников движения.

На какую сумму застрахована ответственность по "Зеленой карте"?

Страховая сумма (лимит ответственности) на этапе оформления полиса "Зеленая карта" не устанавливается. Если наступает страховое событие, страховая сумма устанавливается согласно законодательству той страны, на территории которой произошел этот случай.

Сколько стоит полис "Зеленой карты"?Стоимость полиса зависит от:

1) типа транспортного средства;

2) срока действия договора (от 15 дней до 1 года);

3) страны посещения;

Во Франции деятельность всех страховых компаний регулируется отдельным сводом специальных законов ? страховым кодексом (Code des Assurances ), регламентирующим особенности заключения страховых договоров, права и обязанности страховых компаний и застрахованных лиц.

Договором страхования (contrat d'assurance ) является непосредственно страховой полис (police d'assurance ). Особенностью заключения такого договора во Франции является то, что именно страховая компания с помощью тщательно сформулированных вопросов самостоятельно определяет наиболее подходящий для клиента вид страховки, в то время как в большинстве других стран ответственность за выбор ложится на застрахованное лицо.

Прежде, чем подписать договор, важно удостовериться в точности изложенной в нем информации и объеме предоставляемых гарантий. Все договоры страхования заключаются по принципу автоматического продления (tacite reconduction ), что означает, что договор будет продлеваться автоматически без предварительного согласования с застрахованным лицом ежегодно с момента заключения договора.

Обязательное страхование транспортных средств

К транспортным средствам относятся все категории «механических устройств, оборудованных двигателем и сиденьем для водителя», т.е. все типы автотранспорта, от микроавтобуса до трактора. Отдельный договор страхования заключается на передвижные дома и прицепы массой более 750 кг.

Все транспортные средства во Франции подлежат обязательному страхованию автогражданской ответственности (responsabilité civile ) – французского аналога российского страхования ОСАГО.

Наличие действующей страховки подтверждается талоном страхования зеленого цвета, наклеенным в нижнем правом углу лобового стекла (данный талон, а также страховое свидетельство (carte verte ), выдается страховой компанией).

Сотрудники полиции имеют право останавливать транспортное средство на любых основаниях. При этом водитель обязан предъявить следующие документы:

Отсутствие документов, подтверждающих наличие страховки на транспортное средство, может повлечь за собой лишение свободы сроком до 6 месяцев.

Кого покрывает страховой полис?

Основные минимальные страховые гарантии, предусматриваемые для водителей законом Франции, включают в себя страхование автогражданской ответственности водителя перед третьими лицами (responsabilité civile au tiers ), включая случаи использования автомобиля водителями, не внесенными в договор, без разрешения владельца.

В страховой полис вносятся имена трех основных категорий лиц:

Эти категории могут быть представлены как разными людьми, так и одним человеком. Во Франции действие страхового полиса распространяется на само транспортное средство, а не на людей - таким образом, полис покрывает любое лицо с действующим водительским удостоверением, управляющее застрахованным транспортным средством. Исключением являются случаи, когда страховой договор прямо предусматривает определенные запреты (например, для автомобилей марки Ferrari). В большинстве страховых договоров содержится пункт, оговаривающий повышение страховой франшизы (franchises ), т.е. величины ущерба, не подлежащего возмещению и вычитаемого при расчете страховой компенсации, в случае, если водительский стаж лица, управляющего транспортным средством, не превышает трех лет (prêt du volant ).

Третьи лица

В отличие от классического контрактного определения «гражданской ответственности», в договоре страхования автогражданской ответственности под третьими лицами (tiers ) понимаются все лица, за исключением непосредственно водителя, включая членов семьи и друзей в качестве пассажиров. При наступлении страхового случая (дорожно-транспортного происшествия), водителю возмещаются затраты на лечение и восстановление транспортного средства.

Кроме того, в случае передачи дела в суд пострадавшими, страховая компания гарантирует водителю правовую защиту (défense et recours ) и представление его интересов в суде, а также, при необходимости, оплату всех понесенных застрахованным лицом издержек.

Например, в случае наезда на пешехода застрахованным лицом, его страховая компания обязана:

Страховая премия

Во Франции за безаварийную езду предусматривается страховая премия или скидка (coefficient réduction, majoration или bonus malus ). При смене страховой компании водителю рекомендуется взять у предыдущей страховой компании информационное письмо о его страховой истории (relévé d'informations ), для переноса страховой премии в договор с новой компанией и снижения затрат на страховку.

Во Франции для получения максимально возможной страховой премии за безаварийную езду, составляющей 50% от первоначальной суммы страхового договора, требуется 13 лет. В случае наличия страховых случаев, страховая премия (coefficient reduction, majoration или bonus malus ) будет менее высокой, но страховые затраты будут в любом случае снижены. Таким образом, при приобретении транспортного средства во Франции рекомендуется иметь при себе письма от страховых компаний в других странах, покрывающие страховую историю за последние 13 лет.

Дополнительное страхование на случай других возможных рисков

Переоформление страхового полиса на новый автомобиль

При смене старого автомобиля на новый с владельцем заключается договор замены страхового объекта. На старый автомобиль предоставляется страховой полис автогражданской ответственности сроком на один месяц, в течение которого владелец обязан либо продать автомобиль, либо утилизировать. По истечении месячного периода страховка на старый автомобиль автоматически аннулируется.

Французский закон запрещает владение незастрахованным транспортным средством. Даже в случае постоянного содержания транспортного средства в гараже или при отсутствии его эксплуатации получение на него полиса автогражданской ответственности (responsabilité civile ) обязательно. Одним из оснований для такого требования является отсутствие компенсаций в случае угона автомобиля, не застрахованного по программе автогражданской ответственности.

Предъявление требований о страховом возмещении

После ДТП, в соответствии с установленной процедурой, владелец автомобиля составляет протокол об обстоятельствах дорожно-транспортного происшествия (constat amiable ), бланк которого выдается страховой компанией при подписании договора и должен всегда храниться в автомобиле.

Процедура предъявления и удовлетворения страховых требований начинается после передачи протокола ДТП (constat aimable ) в страховую компанию. При возникновении затруднений и разногласий в процессе определения виновного в ДТП лица, участники ДТП имеют право предоставить свидетелей. В случае их отсутствия каждый участник ДТП предлагает свою версию событий, которую затем отстаивает его страховая компания. Водитель должен также предоставить смету на необходимые ремонтные работы. Если перечень работ слишком внушителен, то для оценки объема необходимых ремонтных работ приглашается независимый эксперт.

В период действия полиса французская страховка на автомобиль автоматически распространяется на поездки по всем странам Евросоюза и обеспечивает минимальные страховые гарантии, предусмотренные законодательством страны посещения. На любые дополнительные страховые расходы, предусмотренные страховым полисом и выходящие за рамки минимальных гарантий страны посещения, могут быть наложены ограничения сроком в три месяца, по истечении которых они становятся недействительными.

Дополнительная информация о ДТП во Франции и заполнении протокола ДТП (constat amiable) на нашей страничке «Дорожные происшествия во Франции».

Расторжение договора страхования

Страховой договор не может быть расторгнут в произвольно выбранный клиентом момент в течение срока его действия – для его расторжения есть строго оговоренный период и четко определенные процедуры:

Предварительное уведомление

Как минимум за 2 месяца до даты ежегодного автоматического продления следует направить в страховую компанию заказное письмо с письменным уведомлением о расторжении договора. Подтверждением своевременной отправки уведомления служит почтовый штамп на конверте, что гарантирует защиту прав потребителя в случае, если уведомление не будет получено страховой компанией своевременно и страховка будет автоматически продлена.

Расторжение после получения извещения о продлении страховки

Акт Шателя (Loi Chatel ), принятый в августе 2005 года, обязывает страховую компанию информировать клиента о его праве на расторжение договора в дату его заключения в ежегодном извещении об автоматическом продлении страхового полиса.

В этом случае, по получении извещения о продлении договора держателю полиса предоставляется до 20 дней на его расторжение, начиная с даты, указанной в штемпеле на конверте с извещением о продлении, для чего застрахованное лицо должно отправить в страховую компанию письменное заявление о расторжении страхового договора заказным письмом с уведомлением о вручении (Lettre Recommandée AR ). Важно сохранить конверт, в котором пришло извещение о продлении договора страхования, как подтверждение даты его получения.

Дополнительная информация о том, как отправить заказное письмо с уведомлением о вручении на нашей страничке «Почта Франции»

Расторжение договора страхования в произвольный момент времени возможно в следующих случаях:

Внимание. в случае досрочного расторжения страхового контракта без вышеуказанных уважительных причин, застрахованное лицо обязано полностью выплатить остаток стоимости страхования на текущий период до даты окончания контракта.

Глоссарий страховых терминов