Категория: Бланки/Образцы

Существуют затраты, которые направляются непосредственно на производство, такие затраты являются прямыми и влияют на себестоимость также напрямую. Но есть и другие затраты, которые непосредственно к производству не относятся, тем не менее, они необходимы для того, чтобы управлять всей хозяйственной деятельностью как системой. Такие расходы косвенно влияют на себестоимость и называются Общехозяйственными расходами, чтобы отслеживать движение таких расходов в бухгалтерском учете предназначен счет 26 с одноименным названием.

Какие именно затраты будут относиться к общехозяйственным, организация устанавливает в зависимости от того, в какой отрасли она работает. Таких расходов много, но мы можем перечислить их в общем виде:

По общехозяйственным расходам обязательно ведется как синтетический, так и аналитический учет. На счете 26 «Общехозяйственный расходы» ведут синтетический учет, а аналитика детализирует по статьям расходов или местам появления общехозяйственных расходов.

В качестве примера рассмотрим типичные хозяйственные операции на счете 26 «Общехозяйственные расходы»

Списание общехозяйственных расходов на продукт основного производства

Для учета общехозяйственных расходов можно применять полную или частичную журнально-ордерную форму. Если компания применяет полную, то использует для учета интересующих нас расходов ведомость 15 для аналитики, а для синтетического учета журнал-ордер 10 (или 10/1). В журнале-ордере 05 ведутся и аналитика, и синтетический учет, в случае применения частичной формы.

Та информация, которую отражают в данных регистрах формируется на базе таблиц по распределению заработной платы и материалов, сумм износа основных средств, листков-расшифровок на различные виды денежных расходов, которые отражаются в иных журналах-ордерах и пр.

Способы списания со счета 26 «Общехозяйственные расходы»Российские бухгалтеры списывают со счета 26 «Общехозяйственные расходы», отнесенные на него расходы. Они имеют право это делать двумя способами (тот способ, который выбрала организация необходимо закрепить в учетной политике).

Используя первый способ, бухгалтеры каждый месяц делают списание на счет 20 «Основное производство», затем формируется полная себестоимость уже с учетом этих расходов. Кроме того, сумма общехозяйственных расходов иногда переносится по дебету на счет 29 «Обслуживающие производства и на 23-й счет «Вспомогательное производство» (если на данных участках осуществлялась реализация товаров). Если общехозяйственные расходы направляются в основное производство, то их следует распределить в соответствии с видом продукции, причем пропорционально тому показателю, который был выбран заранее (зарплате работников производства, прямым расходам, объемам производства, выручке и прочие). Этот показатель обязательно должен быть отражен в учетной политике фирмы.

Вторым способом суммы на счете 26 списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», исходя из этого формируется сокращенная себестоимость произведенных товаров, но себестоимость продукции, которую мы собираемся реализовать растет. Когда месяц подходит к концу издержки, отнесенные на счет общехозяйственных расходов», списывают так: Дт 90 Кт 26. Отсюда следует, что общехозяйственные расходы плюсуются в себестоимость продукции, которую организация продала в течение отчетного периода.

Методика распределения общехозяйственных (косвенных) затратПосле выбора подхода к распределению затрат с учетом особенных характеристик хозяйственной деятельности организации, а также учетной политики необходимо сформировать методику их распределения.

Рассмотрим главные этапы методики, которая получила наиболее широкое распространение среди отечественных организаций.

Сначала косвенные затраты распределяются между обслуживающими и производственными подразделениями центрами ответственности фирмы.

Затем косвенные затраты перераспределяются из обслуживающих подразделений в производственные. После чего происходит расчет цеховых ставок, по которым распределяются косвенные затраты для всех производственных подразделений.

Организация самостоятельно выбирает базу для распределения косвенных затрат, опираясь на специфические особенности ее деятельности, отражает базу в учетной политике компании. База фиксируется и в течение года остается без изменений.

Широко распространенные способы распределения базируются на учете: основной зарплаты, нормо-часов, которые отработаны основными работниками производства, количеству времени работы станков.

Порядок распределения общехозяйственных расходова) из учетных регистров выверяется сумма общехозяйственных расходов, произведенных в определенном отчетном периоде;

б) опираясь на базу распределения общехозяйственных расходов, закрепленную в учетной политике необходимо просуммировать элементы, которые включены в данную базу в денежном исчислении;

в) рассчитывается коэффициент распределения при помощи деления результатов пункта «а» на результат пункта «б»;

г) исчисляется сумма общехозяйственных расходов, которые приходятся на каждый элемент базы, с помощью умножения каждого из элементов на коэффициент.

Оцените качество статьи. Нам важно ваше мнение:

Если у вас «упрощенка» с объектом доходы Расходы вы не учитываете, в том числе и материальные. Поэтому наши рекомендации вам могут пригодиться, если вы решите сменить объект налогообложения. Слово «материалы» чаще всего ассоциируется с производством, однако такие ценности есть даже у тех, кто ничего не создает. Например, бумага для принтера или офисная мебель — это те же материалы. Во всяком случае, они являются таковыми с точки зрения налогового учета при УСН. Ведь материалы — это ценности, которые не являются товарами либо основными средствами. То есть не предназначены для продажи, стоят не более 40 000 руб. или служат не больше года. Перечень материальных расходов приведен в пункте 1 статьи 254 НК РФ. В данной статье речь пойдет о так называемых общехозяйственных материалах — тех, которые сопровождают жизнедеятельность любого бизнеса. И для учета их могут понадобиться документы, разрабатываемые самостоятельно.

Общий порядок налогового учета материалов при «упрощенке»Материальные расходы указаны в подпункте 5 пункта 1 статьи 346.16 НК РФ. Для того чтобы их стоимость записать в Книгу учета доходов и расходов. необходимо выполнить три условия. Первое — материалы оплатить (подп. 1 п. 2 ст. 346.17 НК РФ ). Второе — иметь документы, подтверждающие покупку. Ну и третье — приобретение материалов должно быть связано с производственной деятельностью, то есть расходы должны быть обоснованными (п. 2 ст. 346.16 НК РФ и п. 1 ст. 252 НК РФ ).

Соответственно отразить затраты в Книге учета доходов и расходов можно после того, как вы ценности оплатили и получили на них документы. Исключением является неамортизируемое имущество, которое также относится к материалам, но имеет долгий срок службы. Его можно списывать на расходы только после ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ ). Об этом мы расскажем чуть ниже.

Читайте также Вопрос о том, должны ли «упрощенцы» ежемесячно уменьшать расходы на стоимость неиспользованных остатков, также обсуждался в статье «Нужно ли корректировать расходы на покупку материалов» // Упрощенка, 2010, № 11. Есть, правда, один спорный момент, и он связан с формулировкой пункта 5 статьи 254 НК РФ. Напомним, что ссылка на эту статью есть в пункте 2 статьи 346.16 НК РФ, то есть «упрощенцы», учитывая материалы, должны соблюдать правила статьи 254 НК РФ. Так вот, в пункте 5 статьи 254 НК РФ сказано, что сумму материальных расходов за месяц нужно уменьшить, если на конец месяца часть переданных в производство материалов оказалась не использована. Нужно ли выполнять эту норму «упрощенцам»? Вопрос неоднозначный, и Минфин России в письме от 26.02.2010 № 03-11-06/2/22 говорит, что не нужно. То есть для «упрощенца» не имеет значения, списаны материалы или нет и действительно ли они за месяц израсходованы. Если была оплата, можно отнести на расходы стоимость материалов без дополнительных условий.

Для тех, кто сомневается и хочет себя подстраховать, можно посоветовать следующее. Отпускайте в производство только те материалы, которые точно будут использованы до конца месяца. Тогда в последнее число месяца остатки материалов, отпущенных, но не использованных в производстве, будут равны нулю. Соответственно не будет и оснований для корректировок, даже если их хотелось бы сделать.

На заметку Норм для списания бытовой химии и туалетных принадлежностей не существуетРасход материальных запасов, к которым относятся в том числе туалетная бумага, мыло, чистящие средства, салфетки и т. п. определяется потребностями фирмы. Поэтому покупать и расходовать можно ровно столько, сколько нужно, принимая истраченные суммы в расходах при УСН. Такое мнение еще пять лет назад высказал Минфин России в письме от 01.09.2006 № 03-11-04/2/182. И с тех пор ничего не изменилось. Другой вопрос, что организация в целях регулирования расходования туалетных и хозяйственных принадлежностей может установить свои нормы. И делать закупки только в этих самостоятельно для себя установленных объемах.

Мыло, салфетки и другие хозтовары для офисаБез покупки хозтоваров не обойтись ни организации, ни коммерсанту. Так, уборщице нужна бытовая химия и пакеты для мусора, в столовой требуются тряпки и губки для мытья посуды, все сотрудники пользуются мылом и т. п.

Все подобные расходы можно учесть в качестве материальных при УСН. Ведь в подпункте 2 пункта 1 статьи 254 НК РФ упоминаются материалы, используемые на хознужды. Право списывать подобные хозтовары при УСН подтверждает и Минфин России в письме от 01.09.2006 № 03-11-04/2/182. Отметим, письмо вышло более пяти лет назад, однако своей актуальности не потеряло. Поскольку с тех пор перечень материальных расходов не изменился.

Какие документы потребуются бухгалтеру, чтобы сделать запись в Книге учета доходов и расходов. Прежде всего это документы, подтверждающие покупку, — накладные или товарные чеки. А также «первичка», свидетельствующая об оплате, — платежные поручения, чеки ККТ или квитанции к приходным кассовым ордерам. Вроде бы достаточно, чтобы списать расходы в налоговом учете.

Однако если вы ведете еще и бухучет, вам потребуются документы на списание. Это может быть требование-накладная по форме № М-11. утвержденной постановлением Госкомстата России от 30.10.97 № 71а. На основании этого документа материалы передаются лицу, использующему их в своей работе. Особых требований к периодичности заполнения этого документа нет. Поэтому можно оформлять требование-накладную раз в месяц отдельно на каждое лицо, получившее хозтовары.

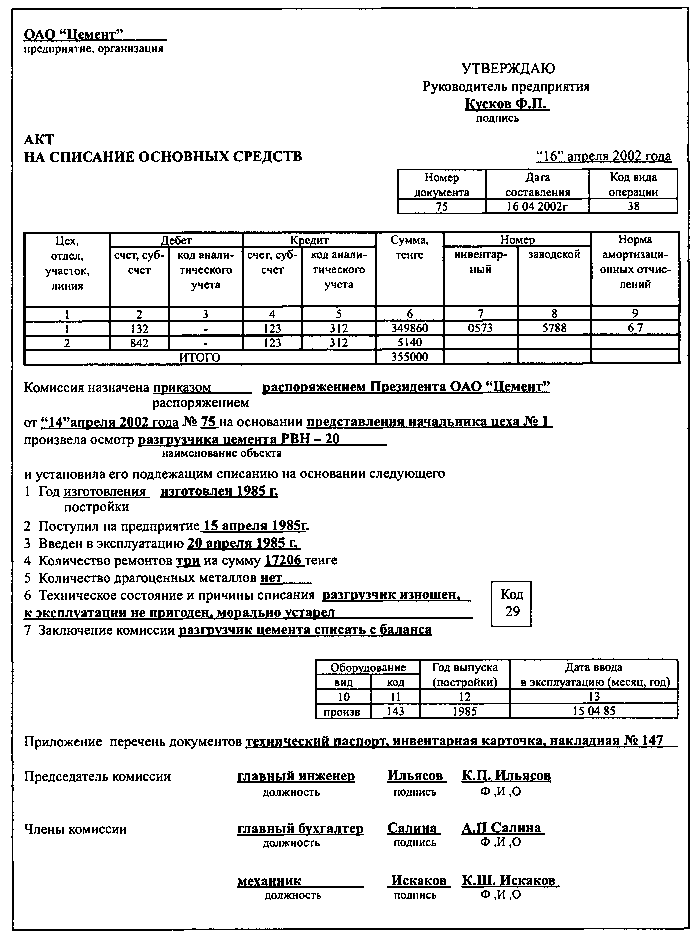

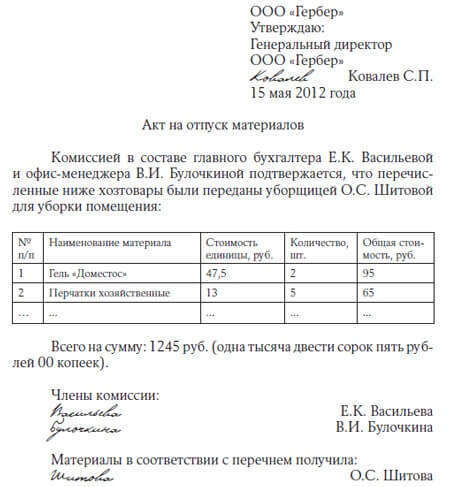

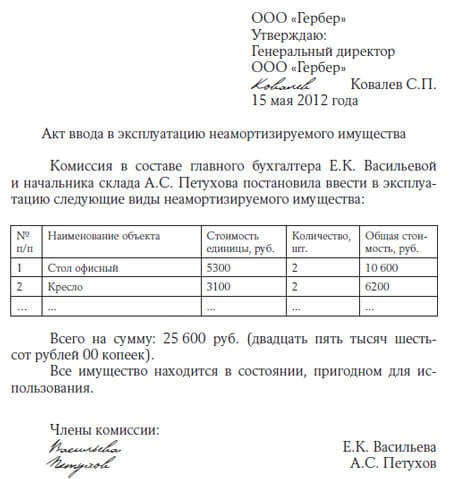

Если форма № М-11 вас не устраивает, разработайте свой документ, например, более компактный для заполнения. Главное, чтобы в нем указывались наименования и количество материалов, а также содержались все необходимые реквизиты, которые перечислены в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ. Пример самостоятельно разработанного акта мы привели на рис. 1.

Сейчас в любом магазине покупателю предлагается пакет. Либо бесплатно, либо за деньги. Как магазину учесть расходы на приобретение пакетов?

Если покупатель оплачивает его отдельно, то фактически пакет является еще одной разновидностью товара. Соответственно списывать его стоимость на расходы при УСН нужно по правилам, установленным для товаров, то есть после их реализации (подп. 2 п. 2 ст. 346.17 НК РФ ).

Если же пакеты выдаются всем, кто приобрел что-либо в магазине, то затраты на покупку этих пакетов будут относиться к материальным расходам. ФАС Московского округа в постановлении от 14.05.2010 № КА-А40/3565-10 подтверждает, что если упаковка продаваемых товаров в пакеты предусматривается стандартами магазина, то затраты на покупку этих пакетов относятся к материальным расходам. Правда, в суде рассматривалось дело, касающееся организации на общем режиме. Но так как «упрощенцы» определяют состав материальных расходов в том же порядке, все выводы применимы и к УСН.

Отметим, что такой документ не будет лишним и для налогового учета по упрощенной системе. Ведь, несмотря на то что материалы списываются на расходы по факту покупки и оплаты, ценности прежде всего должны приобретаться для нужд организации. И, если речь идет о хозтоварах, будет нелишним подтвердить, что они куплены именно для фирмы, а не личных нужд кого-либо из сотрудников. Акт на отпуск материалов как раз обоснует необходимость в покупке мыла, порошка, бумаги и т. п.

Упаковка и целлофановые пакетыСледующий вид расходов — упаковка. Ею может быть бумага, специальные пакеты, коробки, ленточки или что-то иное. Упаковку приобретают фирмы, занимающиеся не только производством и торговлей, но и оказывающие услуги. Можно ли списать на расходы стоимость упаковочных материалов? Безусловно, да. Они также упомянуты в подпункте 2 пункта 1 статьи 254 НК РФ. Единственное условие: упаковочные материалы должны использоваться для хозяйственной деятельности, а не для каких-то иных целей, например, чтобы заворачивать подарки сотрудникам. Кроме того, не удастся учесть в материальных расходах стоимость упаковки, если она продается как товар, то есть за нее берется отдельная плата с покупателей или заказчиков. Ведь в таком случае упаковку нужно рассматривать как товар, пробретенный для продажи. А для его списания оплаты и оприходования недостаточно. Товары должны быть еще и реализованы, лишь после этого их стоимость можно отнести на расходы при УСН (подп. 2 п. 2 ст. 346.17 НК РФ ).

Что же касается документов, на основании которых стоимость упаковки можно отражать в Книге учета доходов и расходов. то здесь актуально все то, что говорилось о хозяйственных товарах. Прежде всего нужны документы на покупку и оплату упаковочных материалов. Не будут лишними также требования-накладные или акты, подтверждающие их передачу для производственных нужд.

Бумага, ручки, карандаши и другие канцелярские товарыКанцтовары — это постоянный и наиболее распространенный тип затрат. Учесть их при «упрощенке» можно сразу по двум позициям закрытого перечня расходов. Во-первых, канцтовары можно рассматривать как материалы, используемые для хозяйственных нужд (подп. 5 п. 1 ст. 346.16 и подп. 2 п. 1 ст. 254 НК РФ ). Во-вторых, для учета канцтоваров есть «самостоятельный» подпункт 17 пункта 1 статьи 346.16 НК РФ. При этом никаких особенностей для списания канцтоваров в пункте 2 статьи 346.17 НК РФ не предусмотрено. Соответственно вне зависимости от того, какой подпункт вы выберете, правила одни и те же. Расходы учитываются сразу после оприходования и оплаты.

У бухгалтеров часто возникают вопросы по поводу подтверждающих документов на канцтовары. Особенно если покупку делает подотчетное лицо в небольшом магазине. И прикладывает к авансовому отчету лишь чек ККТ и товарный чек с указанием наименования товара «канцтовары» и общей стоимостью.

Суть вопроса Расходы на канцтовары можно учесть на основании либо подпункта 5, либо подпункта 17 пункта 1 статьи 346.16 НК РФ. Правила списания от этого не зависят.

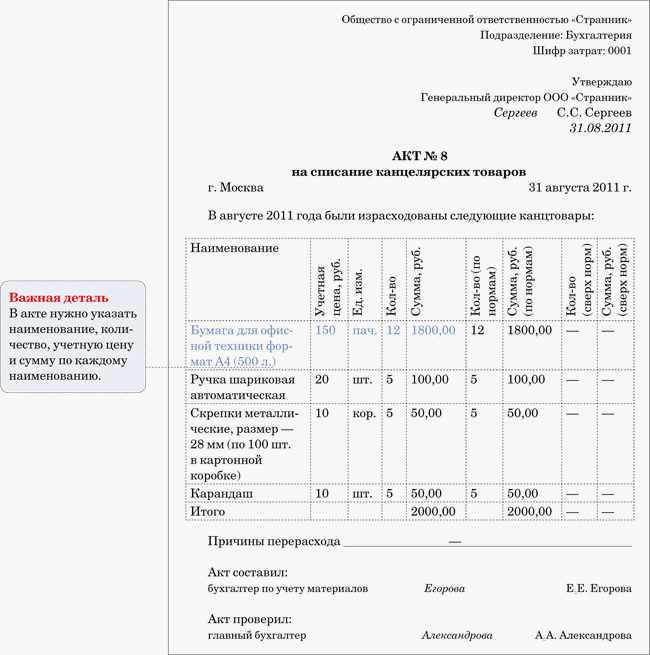

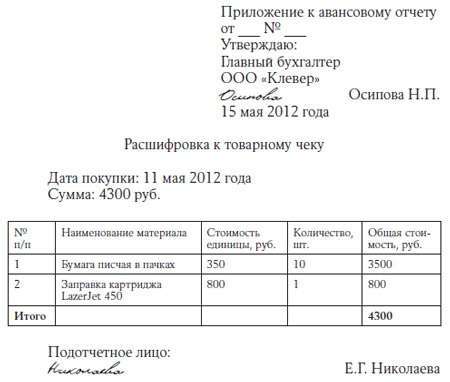

Можно ли учесть расходы на основании таких документов? Да, можно. Документы о покупке есть, пусть даже в них и не указаны все позиции приобретенных товаров. И расходы нельзя назвать неподтвержденными, следовательно, требование пункта 1 статьи 252 НК РФ выполняется. Отметим, что такого же мнения придерживаются и некоторые суды (см. например, постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32 ). Правда, при составлении актов на расход канцтоваров придется перечислять все наименования и указывать их цены, определенные расчетным путем. Поэтому можно предусмотреть еще один внутренний документ — «Расшифровка к товарному чеку___», где подотчетное лицо сразу указывало бы, какие именно канцтовары, по какой цене и в каком количестве он приобрел. Расшифровку можно прикладывать к авансовому отчету, по сути она является аналогом накладной, которую продавцы выписывают оптовым покупателям. Но может быть меньшей по размеру и проще по содержанию. Образец мы привели на рис. 2.

Отметим, что если на канцтовары нет ни накладной, ни товарного чека, но есть кассовый чек продавца, где перечислен весь ассортимент купленных у него товаров, расшифровку подотчетному лицу все равно лучше составить.

Офисная мебель и оргтехникаМебель, предметы интерьера, недорогие компьютеры, принтеры, ксероксы, конечно, сложно назвать материалами. Хотя бы потому, что они служат в течение достаточно длительного промежутка времени. Но и в состав основных средств объекты не входят, так как их стоимость не превышает 40 000 руб. (п. 4 ст. 346.16 и п. 1 ст. 256 НК РФ ). Поэтому они также отражаются в составе материалов и списываются по установленным по ним правилам.

Однако есть и нюанс. Поскольку объекты, не относящиеся к основным средствам лишь из-за малой стоимости, являются неамортизируемым имуществом (подп. 3 п. 1 ст. 254 НК РФ ), списывать на расходы их можно только после ввода в эксплуатацию. Конечно, при этом они должны быть и оплачены. На какие еще моменты нужно обратить внимание при учете таких объектов? Первый момент: поскольку имущество не является основным средством, в Книге учета доходов и расходов его нужно отражать как материалы — только в разделе 1 Книги. Причем сразу после того, как выполнены все условия для признания расходов, а не в конце квартала.

Памятка Для учета стоимости неамортизируемого имущества в расходах нужен документ, свидетельствующий о вводе объекта в эксплуатацию.

Второй момент. При УСН учитываются только обоснованные расходы, то есть осуществленные для деятельности, направленной на получение прибыли. Поэтому отразить в налоговой базе, скажем, стоимость микроволновки, которой будут пользоваться сотрудники во время обеденного перерыва, не получится. Расход не будет обоснованным. Если же микроволновка куплена для принадлежащей организации столовой, которая приносит прибыль, то с учетом расходов проблем не возникнет.

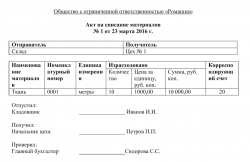

Что касается документов, то нужны будут накладные о приобретении, платежки об оплате, а также документ, свидетельствующий о вводе имущества в эксплуатацию. Для этого нужно составить соответствующий акт. Причем лучше разработать его форму самостоятельно, указав в ней все необходимые реквизиты. Или можно воспользоваться нашим вариантом (рис. 3).

В налоговой базе при УСН учитываются материалы, используемые для хозяйственных нужд. К ним относятся и хозтовары, и упаковка, и канцтовары, и многое другое.

Для всех видов материалов нужно составлять документы, свидетельствующие об их передаче для нужд производственной деятельности.

Стоимость мебели, недорогой техники и прочего неамортизируемого имущества списывается после оплаты и ввода объектов в эксплуатацию.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

November 28, 2015

Доходность любого субъекта экономической деятельности зависит от правильности отражения и учета затрат. Их оптимизация, контроль, распределение влияют на себестоимость товара (услуги), снижают риски возникновения санкций налоговых органов. На начальном этапе деятельности каждая компания планирует и формирует перечень затрат, необходимых для осуществления производственных процессов. Важным аспектом, отраженным в учетной политике, являются методы распределения общепроизводственных и общехозяйственных расходов.

Классификация затрат

Ценовая политика предприятия складывается с учетом рыночной ситуации касательно определенного вида товаров, услуг или работ, при этом регулирование стоимости происходит за счет суммы вкладываемой прибыли либо перераспределения коммерческих расходов. Производственные затраты – это величина постоянная, которая складывается из показателей фактических издержек. Цена реализации (работ, услуг, товаров) включает в себя себестоимость, коммерческие расходы и сумму прибыли.

Каждая организация в учетной политике формирует положения, регламентирующие учет расходов, методы их распределения и списания. Бухгалтерскими нормативными актами (Налоговый кодекс, ПБУ) рекомендован перечень и классификация затрат, относящихся на себестоимость. Норма расхода каждой статьи устанавливается внутренними документами предприятия. Затраты систематизируются по различным критериям: по экономическому содержанию, по времени возникновения, по составу, по способу включения в себестоимость и т. д. Для формирования калькуляции все расходы разделяют на косвенные и прямые. Принцип включения в себестоимость зависит от количества видов выпускаемой компанией продукции либо оказываемых услуг. Методы распределения прямых расходов (заработная плата, сырье, амортизация основного оборудования) и косвенных (ОПР и ОХР) определяются в соответствии с нормативными документами и внутренним регламентом компании. Более подробно необходимо остановиться на общехозяйственных и общепроизводственных расходах, которые включаются в себестоимость методом распределения.

При разветвленной производственной структуре, направленной на выпуск нескольких единиц продукции (услуг, работ), у предприятия возникают дополнительные издержки, не относящиеся непосредственно к основному виду деятельности. При этом учет расходов данного вида необходимо вести и включать в себестоимость. Структура ОПР имеет следующий вид:

- амортизация, ремонт, эксплуатация оборудования, машин, нематериальных активов производственного назначения;

- содержание, модернизация цеховых помещений;

- отчисления в фонды (ФСС, ПФР) и заработная плата персонала, обслуживающего производственный процесс;

- коммунальные расходы (электроэнергия, теплоэнергия, вода, газ);

- прочие расходы, связанные непосредственно с производственным процессом и его управлением (списание используемого инвентаря, МБП, командировочные расходы, аренда площадей, услуги сторонних организаций, обеспечение безопасных условий работы, содержание вспомогательных подразделений: лабораторий, служб, отделов, лизинговые платежи). Производственные затраты – это расходы, связанные с процессом управления основными, обслуживающими и вспомогательными подразделениями, именно они включаются в состав себестоимости как общепроизводственные расходы.

Методы распределения общепроизводственных и общехозяйственных расходов основываются на суммарном значении данных показателей, накопленном в течение отчетного периода. Для обобщения информации по ОПР в плане счетов предусмотрен накопительный реестр №25. Его характеристика: активный, собирательно распределительный, не имеет сальдо на начало месяца и конец (если иное не предусмотрено учетной политикой), аналитический учет ведется по подразделениям (цехам, отделам) или видам продукции. В течение определенного периода в дебете счета 25 аккумулируется информация по фактически произведенным расходам. К типовым корреспонденциям можно отнести следующие операции.

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом. В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них. Распределение расходов общепроизводственного значения может происходить несколькими способами:

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

Административно-хозяйственные затраты являются весомой величиной в себестоимости товаров, работ, изделий, услуг. Общехозяйственные расходы являются суммовым отражением управленческих издержек, они включают в себя:

- содержание и обслуживание сооружений, зданий непроизводственного назначения (офисы, административные площади), арендные платежи;

- отчисления в социальные фонды и оплата труда управленческого персонала;

- услуги связи и интернета, охраны, почтовые, консультационные, аудиторские расходы;

- амортизационные отчисления на объекты непроизводственного назначения;

- реклама (если данные расходы не относятся к коммерческим);

- канцелярия, коммунальные платежи, информационные услуги;

- расходы на обучение персонала и соблюдение правил производственной безопасности;

- прочие аналогичные затраты.

Содержание управленческого аппарата необходимо для осуществления процессов производства и дальнейшего сбыта продукции, но высокий удельный вес данного вида расходов требует постоянного учета и контроля. Для крупных организаций использование нормативного метода начисления ОХР неприемлемо, так как многие виды административных трат носят переменный характер или при единовременной оплате переносятся в себестоимость продукции поэтапно, в течение определенного срока.

Счет №26 предназначен для сбора информации об управленческих расходах компании. Его характеристика: активный, синтетический, собирательно-распределительный. Закрывается ежемесячно на счета 20, 46,23, 29, 90, 97, в зависимости от того, какие методы распределения общепроизводственных и общехозяйственных расходов приняты внутренними нормативными документами предприятия. Аналитический учет может вестись в разрезе подразделений (отделов) или видов выпускаемой продукции (производимых работ, оказываемых услуг). Типовые операции по счету:

Прямые затраты денежных средств (50, 52,51) как правило не учитываются в составе ОХР. Исключением может являться начисление процентов по кредитам и займам, при этом данный метод начисления должен быть прописан в учетной политике предприятия.

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

Общехозяйственные расходы в большинстве случаев списываются аналогично общепроизводственным, т. е. пропорционально выбранной базы. Если данный вид затрат имеет долгосрочный характер, то целесообразнее отнести их на будущие периоды. Списание будет происходить определенными частями, относимыми на себестоимость. Условно-переменные общехозяйственные расходы могут быть отнесены на финансовый результат либо включены в цену произведенного товара (в предприятиях торговли, либо оказывающих услуги). Способ распределения регламентируется внутренними документами.

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения косвенных расходов регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы. При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции "закрытие периода" общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов. Данный процесс формирует себестоимость готового продукта.