Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Налоговые регистры по НДС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Налоговые регистры по НДСПостановление Правительства РФ от 26.12.2011 N 1137

(ред. от 29.11.2014)

"О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" Приложение N 4

Путеводитель по налогам. Практическое пособие по НДС Во-вторых, при формировании единого корректировочного счета-фактуры мы рекомендуем учитывать, в каком налоговом периоде должно отражаться то или иное изменение стоимости (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172, п. 1 ст. 173 НК РФ). Объединять изменения, которые для целей налогообложения продавцу или покупателю придется отражать в разных кварталах, мы не рекомендуем. Это связано с тем, что обобщенные данные такого счета-фактуры (например, сумму в строке "Всего увеличение (сумма строк В)") придется разделить по соответствующим налоговым периодам. Проведенное распределение сумм налога по налоговым периодам вам (или вашему покупателю) необходимо будет обосновывать и в ходе налоговой проверки. А сопоставить данные единого корректировочного счета-фактуры с показателями налоговых регистров в этом случае может оказаться затруднительно.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС Суд признал правомерным применение налоговым органом расчетного метода исчисления НДС по данным иных аналогичных налогоплательщиков в связи с тем, что налогоплательщик не представил первичные документы, регистры налогового и бухгалтерского учета. Суд установил, что выбор аналогичных налогоплательщиков при применении расчетного метода осуществлялся на основании конкретного вида деятельности, размера выручки, численности персонала и других существенных факторов финансово-хозяйственной деятельности организации, влияющих на формирование налогооблагаемой базы.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Налоговые регистры по НДСФорма: Учетная политика бюджетного учреждения на примере ГБУЗ "Поликлиника N 16" (здравоохранение, общая система налогообложения)

(Подготовлен специалистами КонсультантПлюс, 2016) II. Налоговый регистр определения доли "входного" НДС,

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД "Детско-юношеская спортивная школа N 1" (образование, общая система налогообложения)

(Подготовлен специалистами КонсультантПлюс, 2016) II. Налоговый регистр определения доли "входного" НДС,

Документ доступен: в коммерческой версии КонсультантПлюс

Эффективность производства, обеспечение конкурентоспособности продукции непосредственно связаны с повышением качества учетной информации. Вопросы качества информации для учетных и налоговых целей приведены в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной Приказом Минфина России от 01.07.2004 N 180. Одно из направлений формирования учетной информации, отвечающей современным требованиям хозяйственного механизма, - гармонизация бухгалтерского и налогового учета. Важнейшим условием реализации этого направления в процессе формирования учетной информации в целях налогообложения является соблюдение принципов и требований налогового законодательства. Рассмотрим пути гармонизации бухгалтерского и налогового учета налога на добавленную стоимость (НДС).

Расчеты с бюджетом означают обязательства организации по уплате налогов, перечень которых устанавливается Налоговым кодексом РФ (НК РФ).

В настоящее время бухгалтерский учет расчетов с бюджетом по налогам и сборам осуществляется в разрезе их видов. Такой методологический подход к учету обязательств организации перед бюджетом объясняется необходимостью обобщения информации о состоянии расчетов по налогам, которые различны по своему экономическому содержанию. Именно поэтому Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н; далее - План счетов) предусматривается применение счета 68 "Расчеты по налогам и сборам" по их видам. Выполнение этих рекомендаций возможно, если каждая организация разработает свои правила по аналитическому и синтетическому учету каждого вида налога, исходя из особенностей своей деятельности и общих требований, вытекающих из нормативных актов бухгалтерского учета и положений, установленных НК РФ.

Так, учетная политика организации включает рабочий план счетов, который отражает систему синтетических счетов, субсчетов первого и второго порядка, их назначение, порядок использования в зависимости от специфики функционирования организации, потребностей в уровне детализации с целью обеспечения нужных для обоснования расчетов с бюджетом данных. Например, Планом счетов для учета налога на добавленную стоимость по приобретенным ценностям используется счет 19 "Налог на добавленную стоимость по приобретенным ценностям", к которому открываются субсчета:

1) "Налог на добавленную стоимость при приобретении основных средств";

2) "Налог на добавленную стоимость по приобретенным нематериальным активам";

3) "Налог на добавленную стоимость по приобретенным материально-производственным запасам".

Но перечисленные субсчета могут и не удовлетворить требования отдельных организаций в получении информации об НДС, поскольку круг операций, подлежащих обложению НДС, у них шире, чем предлагается Планом счетов. Кроме того, даже информация по предлагаемым субсчетам может быть получена только при условии применения одинаковых ставок НДС. Если же организация применяет различные ставки НДС (10, 18%), то требуется разработка специальных субсчетов второго порядка к названным выше субсчетам.

Из этого следует, что первое общее правило учета НДС заключается в разработке рабочего плана счетов, исходя из особенностей формирования налоговой базы организации.

Операции, облагаемые налогом, должны оформляться первичным документом. Однако по НДС особое значение имеют полнота, правильность и своевременность заполнения первичных документов. Это объясняется необходимостью учета обязательств перед бюджетом в установленные НК РФ сроки, нарушение которых вызывает неточности в определении налогооблагаемой базы, суммы начисленного налога. Так, реализация экспортного товара, проданного за пределами России без обязательства о его ввозе обратно, считается экспортной операцией, если оформлен полный пакет документов, требуемый для обоснования ставки НДС 0%. Указанный пакет документов включает:

1) контракт (копию контракта) налогоплательщика с иностранным партнером;

2) выписку банка (копию выписки), подтверждающую фактическое поступление выручки от иностранного покупателя;

3) таможенную декларацию (ее копию) установленной формы.

Таможенная декларация является документом, в котором содержатся точные сведения о товарах, их таможенном режиме и другие сведения, необходимые для таможенных целей. В таможенной декларации должны быть отметки:

- российского таможенного органа, осуществившего выпуск товаров в режиме экспорта;

- российского таможенного органа (пограничного таможенного органа), деятельность которого осуществляется в регионе пункта пропуска товара с целью вывоза его за пределы таможенной территории Российской Федерации;

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации.

Если по истечении 270 календарных дней организация не представила нужные документы, то датой реализации считается дата отгрузки (передачи) товаров иностранному покупателю согласно НК РФ (ст. 167). Другими словами, организация не подтвердила реальный экспорт и она должна заплатить НДС. Во-первых, начисляется НДС от всей выручки от продаж товаров по той ставке (10, 18%), по которой отгруженные товары облагаются в России; во-вторых, принимается к вычету входной НДС, относящийся к затратам на производство и реализацию этих товаров.

Доходы и расходы организации также должны быть подтверждены документами, оформленными в соответствии с законодательством Российской Федерации.

Каждая организация разрабатывает график документооборота в целях обеспечения достоверности информации о налогооблагаемой базе по причитающимся суммам НДС. Основное назначение графика документооборота заключается в разработке порядка движения первичных документов организации (создание документов или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив).

По нашему мнению, в содержательной части учетной политики нецелесообразно предусматривать график документооборота, поскольку в течение отчетного года возможно его изменение. Поэтому в учетной политике достаточно ограничиться пунктом такого содержания: "Документирование хозяйственных операций осуществляется в соответствии с графиком документооборота, который утверждается отдельным приказом руководителя организации".

График документооборота содержит:

- наименование первичного документа;

- содержание хозяйственной операции;

- порядок оформления (обработки) документа - выписка, утверждение, срок оформления (обработки);

- порядок оформления (обработки) документа - кому, сроки, ответственные;

- порядок учета в структурном подразделении бухгалтерской службы.

В любом случае организация бухгалтерского учета предполагает наличие в графике документооборота следующих аспектов:

- для каждой операции (например, оприходование товаров, оказание услуг, работ) установить перечень документов, на основе которых данная операция оформляется. К ним могут относиться документы, как предусмотренные законодательством, так и составляемые для облегчения расчетов по налогам;

- для каждого документа необходимо указать количество составляемых экземпляров;

- для каждого документа назначается исполнитель, ответственный за создание документа, за его получение от контрагента;

- для каждого документа определяется предельный срок оформления документа или получения его от контрагентов согласно действующему законодательству.

Второе общее правило учета налогов заключается в документальном оформлении расчетных операций по налогам и сборам в соответствии с требованиями не только бухгалтерского учета, но и налогового законодательства.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Основная цель открытия регистров - обобщить информацию об объектах учета для систематизации данных о налогооблагаемой базе.

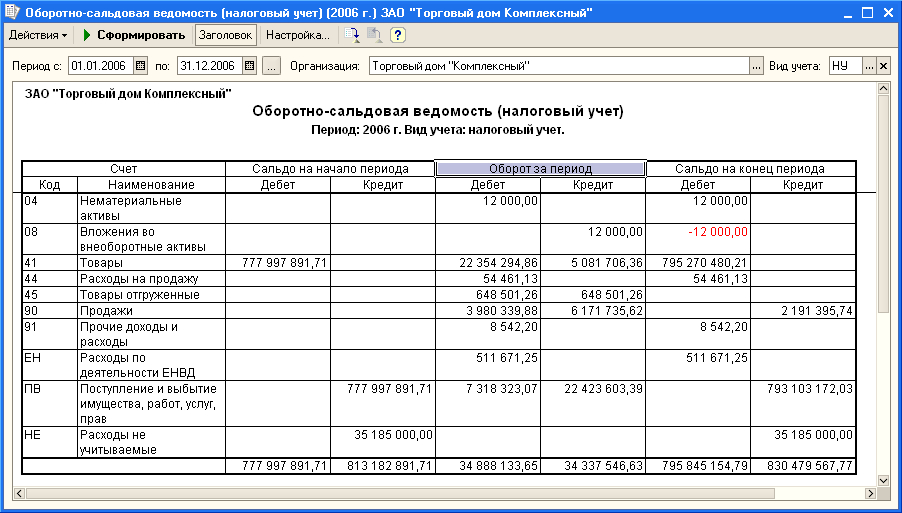

В настоящее время организации при решении вопроса о применении регистров бухгалтерского учета имеют право выбирать различные формы, рекомендованные действующими нормами бухгалтерского учета. Стоит отметить, что учетная политика организации должна предусматривать формы регистров синтетического и аналитического учета, включая регистры по НДС.

Требования к содержанию регистров бухгалтерского учета налогов и сборов идентичны требованиям налогового учета. Они должны в обязательном порядке содержать:

- период (дату составления);

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Таким образом, третье общее правило учета НДС заключается в разработке регистров синтетического и аналитического учета по НДС, что должно обязательно найти отражение в учетной политике организации.

Последнее правило учета налогов и сборов заключается в разработке экономически обоснованной корреспонденции счетов по отдельным хозяйственным операциям, которые не нашли отражения в нормативных актах по бухгалтерскому учету. Например, операции по НДС, связанные с предоплатой поставщикам, вычет НДС по этим операциям и др.

Общие правила учета НДС, предусмотренные в учетной политике организации, должны быть взаимоувязаны с нормами НК РФ. Они обеспечивают рациональность ведения бухгалтерского учета и получение достаточной информации для контроля за составлением налоговой отчетности.

Известно, что НДС взимается с каждого акта продажи товаров, работ и услуг. Объектом налогообложения является добавленная стоимость, которая представляет собой разницу между стоимостью реализованной готовой продукции и стоимостью материальных запасов (услуг), потребленных при ее производстве. Другими словами, добавленная стоимость - это сумма затрат, добавляемых к стоимости расходуемых материальных ресурсов на стадии производства продукции, ее продажи и перепродажи. Однако следует отметить, что техника расчета суммы НДС, исходя из экономической сущности добавленной стоимости, представляет собой трудоемкий процесс.

Упрощение определения суммы НДС, причитающейся бюджету с добавленной стоимости, достигается за счет изменения методологических подходов к этой процедуре. Суть последних заключается в том, что сумма НДС исчисляется от всей стоимости продаж продукции (работ и услуг) за вычетом суммы НДС, принятой к учету организацией при приобретении материальных ресурсов, необходимых в процессе производства продукции (работ, услуг). Такая система расчета оказывает влияние на постановку бухгалтерского учета обязательств перед бюджетом по НДС. Планом счетов предусматривается не только счет 68, субсчет "Расчеты по НДС", но и счет 19, который включает различные субсчета. Главной предпосылкой использования данных счетов для отражения хозяйственных операций по НДС является их документирование и полное соответствие нормам, установленным гл. 21 НК РФ.

Четкое представление объекта учета расчетов по НДС неразрывно связано с раскрытием основных понятий, определяющих объект налогообложения, налоговую базу, место реализации и др. Объект налогообложения и налоговая база требуются для определения облагаемого оборота.

Порядок ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж утвержден Постановлением Правительства РФ от 02.12.2000 N 914. Страницы журнала регистрации счетов-фактур должны быть пронумерованы, журнал регистрации должен быть прошнурован. Основное назначение регистров заключается в формировании информации, необходимой для составления налоговой декларации по НДС за конкретный налоговый период, которая является формой налоговой отчетности.

Основанием для отражения операций по реализации продукции являются транспортно-отгрузочные документы, приказ, накладные на отпуск продукции со склада, акты приемки работ, счета, счета-фактуры, ведомость отгрузки продукции и др. Отметим, что отражение выручки от продажи при этом строится на принципе начисления (переход права собственности к покупателю в момент отгрузки продукции). Указанный принцип определения выручки от реализации по отгрузке в бухгалтерском учете применяется и в налоговом учете при установлении момента налоговой базы, исходя из даты отгрузки товаров, передачи работ и услуг.

Однако это же условие определения момента налоговой базы должно быть соблюдено и при заключении договора поставки с особым порядком перехода права собственности на товар к покупателю, т.е. по мере поступления денежных средств на расчетные счета организации. В данном случае возникает разрыв во времени между моментом признания выручки в бухгалтерском учете и моментом определения налоговой базы по НДС (дата отгрузки). Именно этим разрывом объясняется действующий порядок отражения реализации продукции при начислении НДС.

Тема 6. Налог на добавленную стоимость

1. Налогоплательщики налога на добавленную стоимость и порядок получения освобождения от его уплаты

2. Объект обложения и порядок формирования налоговой базы

3. Ставки налога, налоговый период, порядок исчисления и сроки уплаты

4. Налоговые регистры по налогу на добавленную стоимость

1. Плательщики налога на добавленную стоимость и порядок получения освобождения от его уплаты

Впервые НДС был введен 10 апреля 1954 года во Франции. Его изобретение принадлежит г-ну Морису Лоре. Сейчас НДС взимают 137 стран. Из развитых стран НДС отсутствует в таких странах, как США, Япония, где вместо него действует налог с продаж по ставке от 2 % до 11 %.

Налог на добавленную стоимость (НДС) был введен на территории РФ с 1 января 1992 года на основании Закона РФ от 6 декабря 1991 года. С 1 января 2001 года в силу вступил НК РФ (21 глава). Он заменил ранее действующие в 1991 году налог с оборота и налог с продаж. Он относится к федеральным налогам, т.е. обязателен на всей территории РФ. Это косвенный налог.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Доля НДС в консолидированном бюджете РФ составила:

Согласно ст. 21 НК РФ налогоплательщиками НДС являются:

1.Организации независимо от форм собственности и ведомственной принадлежности, имеющие согласно законодательству РФ статус юридических лиц (государственные и муниципальные предприятия; хозяйственные товарищества и общества; учреждения, другие организации), осуществляющие производственную и иную коммерческую деятельность.

3.Лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу РФ.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Не являются налогоплательщиками налога хозяйствующие субъекты, применяющие специальные налоговые режимы.

Впервые, начиная с 1 января 2001 года, у налогоплательщиков появилась возможность быть освобожденными от уплаты НДС. Так, согласно ст. 145 НК РФ организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила всовокупностидва миллионарублей.

Данное положение не распространяется:

-на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

-в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации,

Налогоплательщики должны представить уведомление и документы на освобождение от исполнения обязанностей налогоплательщика:

-выписка из бухгалтерского баланса(представляют организации);

-выписка из книги продаж;

-выписка из книги учетадоходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

-копия журнала полученных и выставленных счетов-фактур.

Не позднее 20 числа месяца. начиная с которого налогоплательщик использует право на освобождение.

Освобождение предоставляется на срок, равный 12 последовательных месяца. По истечении указанного срока организации и предприниматели, претендующие на продление указанного освобождения, представляют в налоговые органы письменное заявление и документы, подтверждающие соответствие суммы их выручки от реализации товаров требованиям НК РФ.

Документами, подтверждающими право на освобождение (продление срока освобождения), являются:

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Ст. 145.1 (введена Федеральным закономот 28.09.2010 N 243-ФЗ)

1. Организация, получившая статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково" (далее в настоящей статье - участник проекта), имеет право на освобождение от обязанностей налогоплательщика, связанных с исчислением и уплатой налога, в течение десяти лет со дня получения ею статуса участника проекта в соответствии с указанным Федеральным законом.

Предусмотренное освобождение не применяется в отношении обязанностей, возникающих в связи с ввозом на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, товаров, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146НК РФ.

2. Участник проекта утрачивает право на освобождение в случае, если:

-утрачен статус участника проекта, с момента утраты такого статуса;

-совокупный размер прибыли участника проекта, рассчитанный в соответствии с главой 25НК РФ нарастающим итогом начиная с 1-го числа года, в котором годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), полученной этим участником проекта, превысил один миллиард рублей, превысил300 миллионов рублей. с 1-го числа налогового периода, в котором произошло превышение указанного совокупного размера прибыли.

2. Объект обложения и порядок формирования налоговой базы

Объектами налогообложения согласно ст. 146 НК РФ являются:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии состатьей 105.3НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

При передаче налогоплательщиком товаров (выполнении работ, оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления), при исчислении налога на прибыль организаций, налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии - однородных) товаров (аналогичных работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен с учетом акцизов (для подакцизных товаров) и без включения в них налога.

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма:

1) таможенной стоимости этих товаров;

2) подлежащей уплате таможенной пошлины;

3) подлежащих уплате акцизов (по подакцизным товарам).

Согласно ст. 167 НК РФ моментом определения налоговой базы в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения, является:

1) для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, - день отгрузки (передачи) товара (работ, услуг);

Не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

1) следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации:

-важнейшей и жизненно необходимой медицинской техники;

-протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

-технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

-очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных);

2) медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг. Ограничение, установленное настоящим подпунктом, не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета. В целях настоящей главы к медицинским услугам относятся:

-услуги, определенные перечнем услуг, предоставляемых по обязательному медицинскому страхованию;

-услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством Российской Федерации;

-услуги по сбору у населения крови, оказываемые по договорам со стационарными лечебными учреждениями и поликлиническими отделениями;

-услуги скорой медицинской помощи, оказываемые населению;

-услуги по дежурству медицинского персонала у постели больного;

-услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным;

3) услуг по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения;

4) услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях;

5) продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям.

6) услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями;

7) услуг по перевозке пассажиров:

-городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного);

-морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе маршрутного) в пригородном сообщении при условии осуществления перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

8) ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей (по перечню, утверждаемому Правительством РФ);

9) почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа;

10) услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности;

11) монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой РФ или валютой иностранных государств.

12) долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы);

13) услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним;

14) услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

15) ремонтно-реставрационных, консервационных и восстановительных работ, выполняемых при реставрации памятников истории и культуры, охраняемых государством, культовых зданий и сооружений, находящихся в пользовании религиозных организаций (за исключением археологических и земляных работ в зоне расположения памятников истории и культуры или культовых зданий и сооружений; строительных работ по воссозданию полностью утраченных памятников истории и культуры или культовых зданий и сооружений; работ по производству реставрационных, консервационных конструкций и материалов; деятельности по контролю за качеством проводимых работ);

3. Ставки налога, налоговый период, порядок исчисления и сроки уплаты

Согласно ст. 164 НК РФ установлены следующие ставки налога:

0% - товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных ст. 165НК РФ.

Для подтверждения реального экспорта в налоговый орган в срок не позднее 180 календарных дней. считая с даты помещения товаров под таможенные процедуры экспорта, свободной таможенной зоны, перемещения припасов представляются следующие документы:

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза и (или) припасов за пределы Российской Федерации.

2) таможенная декларация(ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией

3) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации.

-услуги по международной перевозке товаров.

10% - по продовольственным товарам и товарам детского ассортимента по перечню. Например:

-скота и птицы в живом весе;

-мяса и мясопродуктов (за исключением деликатесных);

-молока и молокопродуктов;

-яйца и яйцепродуктов;

-хлеба и хлебобулочных изделий;

10% -периодических печатныхизданий, за исключением периодических печатных изданий рекламного или эротического характера;

10% -следующихмедицинских товаровотечественного и зарубежного производства:

а) лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления;

б) изделий медицинского назначения;

По всем остальным товарам ставка НДС установлена с 1 января 2004 года в размере 18%.

Ставка НДС - 18/118 или 10/110 применяется в следующих случаях:

-при получении денежных средств, связанных с оплатой товаров (работ, услуг), а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

-при удержании налога налоговыми агентами;

-при реализации имущества, приобретенного на стороне и учитываемого с налогом;

-при реализации сельскохозяйственной продукции и продуктов ее переработки.

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее - налоговые агенты) устанавливается как квартал.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных ст. 171НК РФ, общая сумма налога, исчисляемая в соответствии ст. 166 НК РФ и увеличенная на суммы налога, восстановленного в соответствии с настоящей главой.

Налоговые вычеты. предусмотренные статьей 171 НК РФ, производятся наосновании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию Российской Федерации, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами.

Вычетам подлежат, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, и при наличии соответствующих первичных документов.

Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию Российской Федерации основных средств, оборудования к установке, и (или) нематериальных активов, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов.

Уплата налога по операциям, признаваемым объектом налогообложения на территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом

Налоговая декларацияпо налогу на добавленную стоимость представляется организациями и индивидуальными предпринимателями - налогоплательщиками, в налоговые органы по месту своего учета в качестве налогоплательщика (налогового агента) в срок не позднее25 числа месяца. следующего за истекшим налоговым периодом.

4. Налоговые регистры по налогу на добавленную стоимость

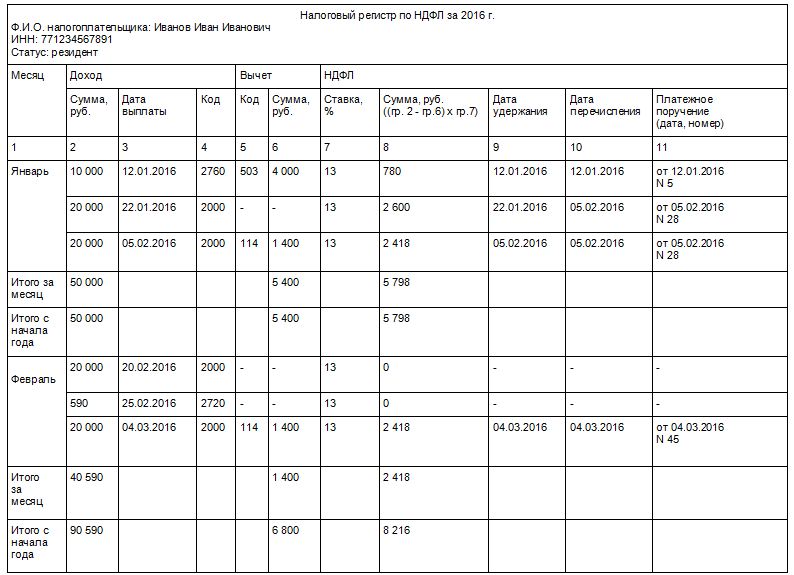

К налоговым регистрам в части учета НДС относятся счет-фактура, журналы учета выставленных и полученных счетов-фактур, книга покупок и книга продаж.

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению из бюджета.

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

1) порядковый номер и дата составления счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

6.1) наименование валюты;

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливается Правительством РФ. Так, Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» были утверждены:

-форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению # 1;

-форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению № 2;

-форму журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения согласно приложению № 3;

-форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению № 4;

-форму книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению № 5.