Категория: Бланки/Образцы

Как правильно исправить ошибку в журнале кассира-операциониста

Ответ

Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г. Москве от 29.06.07 № 22-12/61982). Поэтому способ исправления ошибки будет зависеть от того, когда вы ее обнаружили.

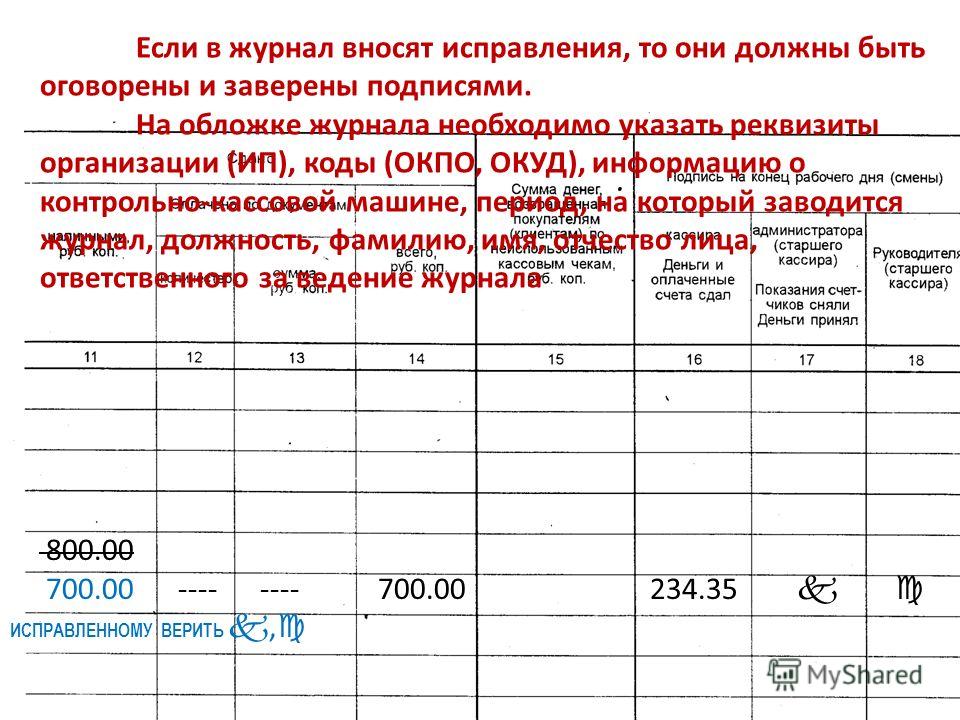

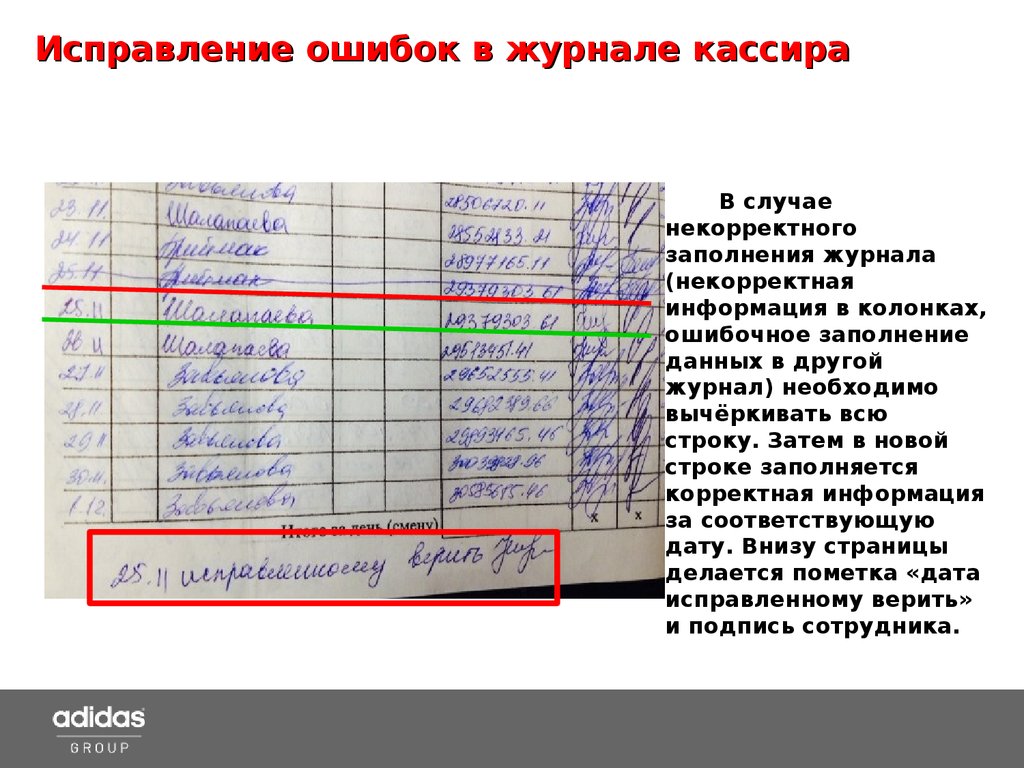

Допустим, вы нашли ее сразу. Тогда можно полностью зачеркнуть неправильную запись одной чертой, но таким образом, чтобы запись можно было прочитать. А затем вписать правильные сведения, указать рядом «Исправленному верить», поставить дату внесения исправлений и подпись кассира, руководителя и главного бухгалтера (п. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», постановление Госкомстата России от 25.12.98 № 132).

Если же ошибка была обнаружена какое-то время спустя, после того как в журнал уже были внесены другие записи, то проще зачеркнуть только неверное значение и сверху сделать правильную запись. Рядом указать «Исправленному верить», поставить дату внесения исправлений и подпись.

В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Что делать в такой ситуации и как лучше все исправить?

Тот факт, что Z-отчет не был снят после окончания рабочей смены, конечно, является нарушением, однако ответственности за это нет. А вот за несвоевременное оприходование выручки компанию могут оштрафовать на сумму от 40 000 до 50 000 руб. Чтобы избежать этого, вам необходимо отразить выручку в учете правильной датой. Для этого первое, что вам нужно сделать, - снять Z- отчет. Если новая смена еще не открыта (выручка текущего дня еще не поступала в кассу), то все просто. На основании этого отчета вы отразите выручку в журнале кассира-операциониста и в учете, но сделать это нужно не датой "запоздалого" Z-отчета, а днем, когда она получена.

Если же отсутствие Z-отчета вы обнаружили уже после открытия новой смены, то тут несколько сложнее. Придется вычислять выручку прошлого дня по контрольной ленте.

Покупатель расплатился кредитной картой, но в тот же день вернул товар. Скажите, нужно ли отражать такой возврат в журнале? И если нужно, то как?

Сразу напомним, что вернуть деньги в такой ситуации наличными вы не можете - сумму необходимо перечислить покупателю в безналичном порядке на его карту. В журнале кассира-операциониста такие возвраты не отражаются. В графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам" заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых, - в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата

Комментарии

Яна Веселова (Мск)

Яна Веселова (Мск)Кирилл Петров

Как всегда: исправляем, пишем "Исправленному верить", подписи (кассира и глав.буха), печать.

Ева Фомина

в кассовой книге или журнале кассира-операциониста? зачёркиваете неверную сумму, над ней вписываете верную рядом пишите исправленному верить, подписи ответсвенных лиц и печать. Надпись "Исправленному верить" нужно вписать максимально.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лиана Осипова (Мск)

Лиана Осипова (Мск)Кирилл Петров

ИП - готовый или в процессе. Нужно получить уведомления из всех регистрирующих органов (ИФНС, ПФР, ФСС, статистика, определиться с основным видом деятельности и режимом налогообложения) Первичные документы зависят от вида деятельности.

Ева Фомина

Не чего страшного нет,если "молодое" ИП, то нужно определиться с налогами,вмененка или упрощенка,на упрощенку заявление пишется до ноября месяца на рассмотрение,если есть продавца,офорление договоров,регистрация в пенсионном фонде.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Семен Дмитриев (Мск)

Семен Дмитриев (Мск)Кирилл Петров

У нас кассир переделывала кассовую книгу за пол года..

Ева Фомина

В Вашем случае - оформляем за 20-е после 29-го, потом на каждой из страниц надо зачеркнуть номер отчета (одной чертой). поставить правильный (по-порядку). написать "Исправленному верить- далее: "директор", дата, подпись, расшифровка.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Илона Волкова (Мск)

Илона Волкова (Мск)Кирилл Петров

Есть кассовая книга, а есть книга кассира-операциониста. какую Вы имеете ввиду.

Ева Фомина

Ни в коем случае не замазывайте, а то штраф. Наталья Созонова права, так и исправляйте. Аккуратно зачеркните и рядом пишите. одной чертой зачеркните, испавьте, напишите исправленому верить и подпишитесь исправить,исправленному верить и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ева Фомина (Мск)

Ева Фомина (Мск)Кирилл Петров

Исправлять в кассовой книге, ведь из банка принесет квитанцию на взнос 105 руб

Ева Фомина

можно исправить кассовую книгу, но обязательно с датой и подписью главного бухгалтера и кассира Вы про журнал кассира -операциониста?Так там делается запись только по приходу денежных средств.Если по правилам-вы должны оприходывать.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», постановление Госкомстата России от 25.12.98 № 132).

Не помешает составить акт, в котором указать то, что деньги приняты в главную кассу своевременно и в соответствии с z-отчетом. Причину ошибки и принятые меры на усмотрение руководителя.

Если же ошибка была обнаружена какое-то время спустя, после того как в журнал уже были внесены другие записи, то проще зачеркнуть только неверное значение и сверху сделать правильную запись.

Рядом указать «Исправленному верить», поставить дату внесения исправлений и подпись.

Можно обратиться с письменным запросом в Инспекцию ФНС, к которой вы относитесь :))) Уведомите их о возникшей проблеме, и попросите предоставить ответ в письменной форме. Это будет является некой страховкой на будущее.

И еще - срок давности по данному нарушению 3 месяца, если аналогичное нарушение не повторялось, то можно "забить", наказать за это ИФНС не вправе, так как срок давности вышел.

Что касается ответственности в виде штрафов по статье 15.1 Кодекса об административных правонарушениях, то она применяется за нарушение компанией порядка ведения кассовых операций. Ошибки, допущенные компанией при заполнении журнала кассира, к таким нарушениям не относятся.

Исправления в журнал кассира вносят по общим правилам

«…Как правильно исправить ошибку в журнале кассира-операциониста по форме № КМ-4? Достаточно просто зачеркнуть ошибочную запись и указать верное значение

или нужно зачеркнуть всю строчку и написать ее заново? И могут ли нас оштрафовать за ошибку в журнале по статье 15.1 КоАП. »

Из письма бухгалтера Анастасии Меховой, г. Москва

Отвечал Максим Фомин, эксперт «УНП»

Анастасия, исправить ошибку по своему выбору вы можете одним из названных вами способов. Вносить исправления в первичные документы недопустимо, только

если речь идет о банковских и кассовых документах, таких как, например, приходно-кассовый ордер, авансовый отчет и др. Если ошибка была допущена при их

заполнении, то документы придется переписать. Однако журнал кассира-операциониста по форме № КМ-4 к таким документам не относится (постановление

Госкомстата России от 25.12.98 № 132).

Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г.

Москве от 29.06.07 № 22-12/61982). Поэтому способ исправления ошибки будет зависеть от того, когда вы ее обнаружили.

Допустим, вы нашли ее сразу. Тогда можно полностью зачеркнуть неправильную запись одной чертой, но таким образом, чтобы запись можно было прочитать.

Согласно статье 120 Налогового кодекса РФ, к предприятию могут быть применены штрафные санкции в размере 5000 руб.

В том случае, если налоговыми органами будет выявлена неоприходованная наличность, то к предприятию может быть применен штраф, предусмотренный Указом Президента РФ от 23 мая 1994 г. N 1006, в трехкратном размере неоприходованных денежных средств.

Регистрация: 11.04.2007 Адрес: Санкт-Петербург

Re: Ошибка в книге кассира-операциониста

Я с Вами полностью согласна, но что делать, если ошибку по заполнению выявили через месяц, например? Т.е. в течение всего этого месяца последовательно день за днем будет идти расхождение в остатке на конец рабочего дня. Как быть. confused:

Сообщение от Валентина-в Записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке. При этом не допускаются подчистки, помарки и неоговоренные исправления. Если в журнал вносятся исправления, то они заверяются подписями кассира-операциониста, руководителя и главного бухгалтера организации.

Действующее законодательство не предусматривает каких-либо штрафных санкций за ненадлежащее ведение журнала кассира-операциониста.

Однако следует иметь в виду, что данный журнал наряду с другими унифицированными формами первичной учетной документации по учету денежных расчетов с населением служит основным регистром учета налично-денежного оборота предприятий.

Поэтому отсутствие или неправильное заполнение (оформление) журнала кассира-операциониста может квалифицироваться налоговыми органами как грубое нарушение правил учета доходов организации.

Единых унифицированных правил здесь нет, главное, чтобы все было понятно и красиво. Никаких сносок и стрелок делать нельзя, так как последовательность страниц должна четко совпадать с хронологией торговой выручки. С нашей точки зрения Вы имеете право признать всю страницу ошибочной, зачеркнув все строки прямыми линями и сделать конкретную запись, что «страницу номер такая-то с входящими в нее строчными записями считать недействительной», печать и подписи главного бухгалтера или директора.

Пропуск строк в журнале

Иногда получается, что ошибочно кассир пропускает одну из строк в журнале кассира-операциониста и продолжает его вести со следующей страницы. В этой ситуации следует поставить прочерки в пропущенных строках. Желательно, чтобы при этом цвет шариковой ручки совпадал с цветом остальных записей. Все записи в журнал кассира-операциониста заносятся по Z-отчетам, а они идут по возрастанию, и каждый имеет свой порядковый номер, соответственно, никакой путаницы или ошибки произойти не может, разрыва в нумерации Z-отчетов нет.

Другое дело, если кассир-операционист по какой-либо причине вовремя не внес данные Z-отчета в журнал. Если пропущенный Z-отчет обнаружен сразу, можно спокойно сделать две записи одним числом. Если ошибка была замечена спустя несколько дней, то необходимо поступить следующим образом: на свободном поле внизу страницы журнала запишите данные пропущенного Z-отчета в традиционном стиле и рядом сделайте запись: «Данная строка пропущена ХХ.ХХ.2008г.

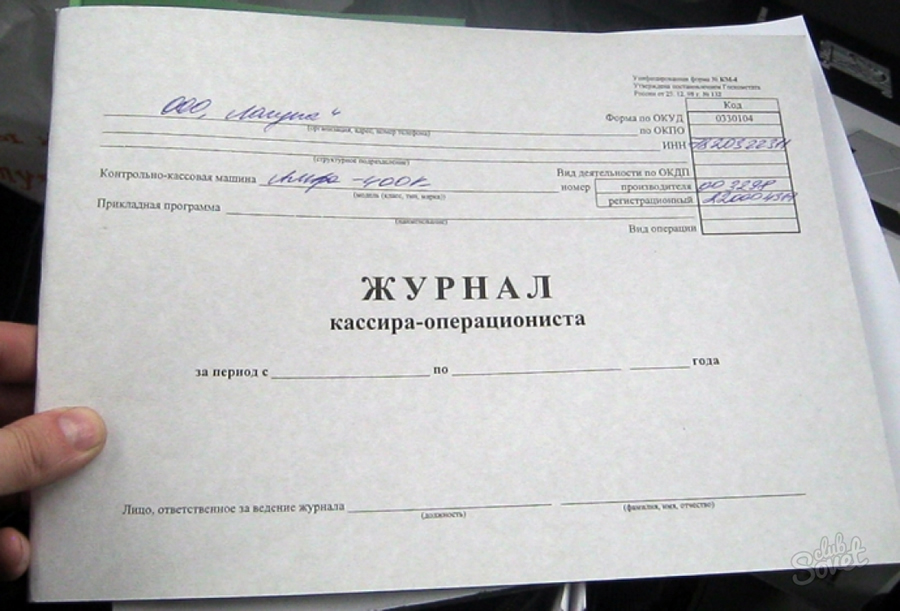

Исправления в журнале кассира-операциониста — образец

Отправить на почту

Почему важно вносить исправления правильно

Инструкция по внесению исправлений

Где найти образец исправлений

Согласно утвержденного Центральным Банком России "Порядка ведения кассовых операций в Российской Федерации" от 22.09.1993 (п. 33) с кассиром-операционистом должен быть заключен договор о полной материальной ответственности.

Z-отчеты, впрочем, как и все остальные документы, имеющие отношение к кассовой дисциплине, должны быть сохранены руководством в течение 5 лет в защищенном месте, определенном приказом директора или учетной политикой предприятия. Кассовые документы за текущий квартал деятельности хранятся, как правило, у бухгалтера-кассира

Заводим новый кассовый журнал?

Старый журнал храните у себя 5 лет. Всю хронологию записей в новом журнале продолжаете в обычном режиме, стартовые суммы там начинаются с конечной итоговой суммы в предыдущем журнале, то есть все время идет нарастающий итог независимо от количества использованных во времени журналов.

Как вносить исправления в журнал кассира-операциониста? Пропущена строка в журнале кассира?

Закон РФ не запрещает вносить исправления в журнал, главное, чтобы ВСЕ эти исправления были заверены фразой «исправлено верно», подписью руководителя (главного бухгалтера) и круглой синей печатью Вашего предприятия. Возможны несколько вариантов исправления:

При пропуске строки мы можем Вам посоветовать записать на свободном поле в самом внизу страницы журнала данные пропущенного Z-отчета в традиционном стиле и рядом сделать запись: «Данная строка пропущена ХХ.ХХ.2009 г.

Подскажите пожалуйста, можно ли зачеркнуть в журнале кассира-операциониста неверное заполнение целого листа (с 01.07 по 31.07) и начать с нового листа все заново и правильно. Дело в том, что сотрудник заполнявший журнал видимо был "не в себе", исправить зачеркиванием там не получится. Что может грозить за это при проверке ИФНС?

Порядок исправления ошибок следующий. Неверную запись надо зачеркнуть одной чертой так, чтобы ошибочные сведения можно было прочитать. Азатем внести вжурнал правильные данные, рядом записать «Исправленному верить», поставить дату внесения исправлений иподпись кассира, руководителя иглавного бухгалтера ( Типовых правил, утв. Минфином России 30.08.93 №104). Еслиже сотрудник замазал неверные сведения штрихом, тобезопаснее ихисправить такимже способом.*

Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «Исправлено» и подтверждено подписями лиц, подписавших документ; также следует проставить дату внесения исправления. Следовательно, учреждению нужно внести исправление в журнал кассира-операциониста следующим способом: неправильная надпись должна быть зачеркнута одной чертой, причем исправленное должно быть читаемым. Рядом следует сделать отметку «Исправлено» с указанием правильной надписи. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера; также проставляется дата внесения исправления.

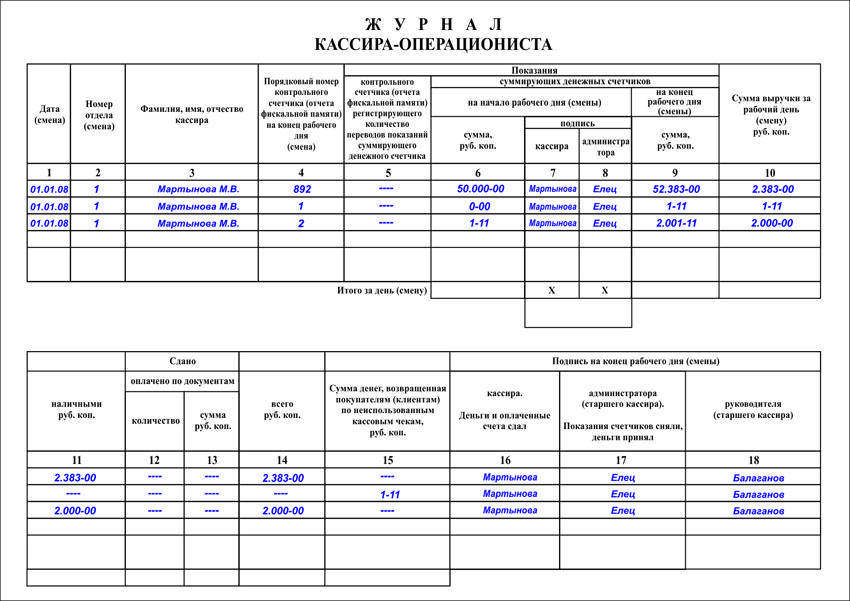

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7,8).В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

3.6. Допускается ведение общей книги на все машины. В таком случае записи должны производиться в порядке нумерации всех касс (N 1,2,3 и т.д.) с указанием в числителе заводского номера кассовой машины, показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

© 2011–2016 ООО «Актион бухгалтерия» «Учет в учреждении» – Журнал для бухгалтеров бюджетной сферы Использование материалов сайта возможно только списьменного разрешения редакции журнала «Учетвучреждении».

Зарегистрировано Федеральной службой понадзору всфере связи, информационных технологий имассовых коммуникаций (Роскомнадзор).

Но сколько предпринимателей не стало подавать в суд на неправомерные действия налоговиков - остается загадкой. Поэтому решайте сами нужно ли вести журнал или нет.

Что нужно делать после заполнения журнала кассира - операциониста?

Как зарегистрировать журнал кассира операциониста.

Журнал кассира операциониста привязан к конкретному кассовому аппарату. Поэтому журнал регистрируется вместе с. Когда журнал подходит к концу нужно купить новый, прошить и пронумеровать его, а потом сходить в и заверить его. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат. Старый заполненный журнал нужно хранить в архиве организации 5 лет. Хотя его хранение стало бессмысленным с введением - теперь вся информация храниться на электронном носителе.

Где зарегистрировать журнал кассира-операциониста.

Документы, необходимые для регистрации нового журнала кассира - операциониста.

Первая запись в журнале.

Лицо, ответственное за ведение журнала кассира-операциониста.

Назначается приказом директора, если директор не хочет сам быть ответственным за его ведение. Обычно это кассир, администратор или главный бухгалтер. Для руководителя было бы не лишним создать На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП.

Типы журналов кассира - операциониста.

Журнал нужно зарегистрировать в налоговой инспекции (?) Мы впервые завели журнал кассира-операциониста. Подскажите, как правильно его оформить и нужно ли его регистрировать в инспекции? М.А. Кремнева, г. Астрахань

Ответ Журнал кассира-операциониста (форма N КМ-4) <2> перед началом использования нужно обязательно зарегистрировать в налоговой инспекции, причем еще до того, как в него будет внесена первая запись. Перед тем как нести его на регистрацию, пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись: "Пронумеровано, прошнуровано и скреплено печатью __ листов", заверив ее подписями руководителя и главного бухгалтера <3>. Помимо самого журнала, с вас могут потребовать и другие документы. Причем тут у каждой инспекции свои требования, поэтому лучше заранее уточните в своей инспекции, что ей будет нужно. Чаще всего просят представить:

- заявление, подписанное руководителем организации (или индивидуальным предпринимателем ), с просьбой о регистрации нового журнала;

- доверенность, если документы в инспекцию будут представляться не руководителем (или не самим предпринимателем);

- карточку регистрации ККТ;

- старый журнал кассира-операциониста, взамен которого вы регистрируете новый.

В большинстве инспекций процедура регистрации проходит достаточно быстро, инспекторы заверяют журнал в тот же день.

Предпринимателям безопаснее вести журнал кассира-операциониста (?) Я - предприниматель. наемных работников у меня нет. Нужно ли мне вести журнал кассира-операциониста? Ведь как-то странно: я сам его заполняю, сам заверяю, сам себя контролирую. Зачем мне эта лишняя работа? А.Ю. Кромкин, г. Омск

Ответ Журнал кассира-операциониста - это первичный учетный документ по бухгалтерскому учету денежных средств. И если посмотреть, кто обязан его вести, то выяснится, что это только юридические лица <3>. То есть на предпринимателей не распространяется обязанность иметь и заполнять такой журнал. Это неоднократно подтверждали и суды в ситуации, когда налоговики пытались оштрафовать предпринимателя за отсутствие журнала или его незаполнение <4>.

Вместе с тем известны случаи, когда суд придерживался иной точки зрения, согласно которой никаких исключений для предпринимателей в отношении ведения журнала нет <5>. Так что лучше не дразнить налоговиков и журнал заполнять.

Журнал ведется до тех пор, пока он не закончится (?) В нашей компании наличные расчеты - дело нечастое. Имеющийся журнал ведется у нас уже давно - с 2008 г. Может, уже пора завести новый? Е.А. Брыксина, г. Орел

Ответ Новый журнал кассира-операциониста нужно оформлять только при полном заполнении прежнего <6>. И не нужно заводить отдельный журнал на каждый календарный год. Однако иногда от этого правила можно и отступить. Но только, как говорится, по показаниям. Например, при сильной изношенности журнала или его повреждении.

На несколько ККТ можно иметь один журнал (?) У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат. Скажите, можем ли мы вести один журнал и регистрировать в нем данные всех машин? И.Ю. Сухорук, г. Пермь

Ответ Да, вести один журнал кассира-операциониста при использовании нескольких кассовых аппаратов можно <7>. В таком случае записи в него вы должны вносить в порядке нумерации всех касс (N 1, 2, 3 и т.д.) с указанием заводского номера кассовой машины. Если в отдельные дни работали не все кассы, то записи в журнале тем не менее делаются по всем кассовым аппаратам. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

Ответственности за неправильное ведение журнала нет (?) Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени. Скажите, если все оставить как есть, то чем это чревато? Л.С. Санкина, Вологодская обл.

Ответ Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет. Но только если это не повлияло на оприходование выручки. Если в кассовой книге и в бухучете выручка отражена своевременно и в правильной сумме, то оштрафовать ни организацию, ни ее должностных лиц нельзя <8>. А вот если выручка не оприходована надлежащим образом, то сумма штрафа может составить для организации от 40 000 до 50 000 руб. а для руководителя - от 4000 до 5000 руб. <9> Но этот штраф смогут взыскать, только если с момента неоприходования выручки еще не прошло 2 месяца <10>.

В журнале фиксируется только выручка (?) В связи с нехваткой средств на оплату текущих расходов учредитель предоставил заем. Деньги вносятся наличными в кассу. Нужно ли эту сумму отражать в журнале кассира-операциониста? Е.А. Брыксина, г. Орел

Ответ В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. При получении займов контрольно-кассовая техника не применяется, чек не пробивается <11>. На такие суммы оформляется приходный кассовый ордер (форма N КО-1) <12>. А раз кассовый аппарат не применяется, то и в журнале кассира-операциониста такие поступления не отражаются.

При круглосуточной торговле журнал заполняют по окончании смены (?) Наш магазин работает круглосуточно. Смены длятся по 12 часов (с 9 утра до 9 вечера и с 9 вечера до 9 утра). Скажите, каким днем нужно приходовать выручку за ночную смену, фактически приходящуюся на 2 дня? И.Ю. Сухорук, г. Пермь

Ответ Z-отчет кассир снимает после окончания рабочей смены <13>. При этом рабочая смена работы на ККТ может не совпадать с календарными сутками (как в вашем случае). Тогда, несмотря на то что часть выручки по ночной смене фактически поступила в операционную кассу вчера, все записи, связанные с поступлением денег (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского учета), нужно делать сегодня - датой окончания смены <14>.

Не снятый вовремя Z-отчет - не повод учитывать выручку позже (?) В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Что делать в такой ситуации и как лучше все исправить? И.В. Клеменцова, г. Новгород

Ответ Тот факт, что Z-отчет не был снят после окончания рабочей смены, конечно, является нарушением <13>, однако ответственности за это нет. А вот за несвоевременное оприходование выручки компанию могут оштрафовать на сумму от 40 000 до 50 000 руб. <9> Чтобы избежать этого, вам необходимо отразить выручку в учете правильной датой. Для этого первое, что вам нужно сделать, - снять Z-отчет. Если новая смена еще не открыта (выручка текущего дня еще не поступала в кассу), то все просто. На основании этого отчета вы отразите выручку в журнале кассира-операциониста и в учете, но сделать это нужно не датой "запоздалого" Z-отчета, а днем, когда она получена. Если же отсутствие Z-отчета вы обнаружили уже после открытия новой смены, то тут несколько сложнее. Придется вычислять выручку прошлого дня по контрольной ленте. Примечание. О привлечении к административной ответственности при несвоевременном оприходовании выручки читайте в ГК, 2009, N 20, с. 75.

Если касса не открывалась, то в журнале ничего не пишут (?) В нашей компании, занимающейся оптовой торговлей, расчеты за товар, как правило, проводятся по безналу. Но иногда мы принимаем и наличные. Скажите, нужно ли делать запись в журнале кассира-операциониста, если наличная выручка в кассу за день не поступала? Г.А. Туркин, г. Ханты-Мансийск

Ответ С одной стороны, записи в журнале кассира-операциониста ведутся ежедневно <15>. Это вроде бы обязывает заполнять журнал даже по выходным и по праздничным дням. С другой стороны, основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены) <16>. Соответственно, за те дни, когда смена по кассе не открывалась, Z-отчет будет отсутствовать, а раз так, то и журнал кассира-операциониста заполняться не будет. Вывод: запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе (даже если наличные деньги в кассу за день и не поступили).

Отметим, что на одних моделях ККТ смена открывается автоматически при включении питания, на других для этого нужно выполнить определенные процедуры (например, пробить первый, "нулевой", чек).

В вашем случае, когда поступление наличной выручки в кассу происходит не постоянно, а лишь от случая к случаю, можно поступить следующим образом. Приказом установите, что в связи с минимальным объемом продаж за наличный расчет смена на кассовом аппарате открывается при получении первой наличной выручки за день. Тогда вам не придется ежедневно вносить в журнал "нулевую" информацию.

В журнале отражаются только возвраты наличных денег в день покупки (?) Покупатель расплатился кредитной картой, но в тот же день вернул товар. Скажите, нужно ли отражать такой возврат в журнале? И если нужно, то как? И.В. Клеменцова, г. Новгород

Ответ Сразу напомним, что вернуть деньги в такой ситуации наличными вы не можете - сумму необходимо перечислить покупателю в безналичном порядке на его карту <17>. В журнале кассира-операциониста такие возвраты не отражаются. В графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам" заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых - в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата <18>.

Секционные продажи можно отражать по-разному (?) Скажите, как правильно заносить в журнал продажи, пробитые по кассе по разным секциям, - единой суммой или по каждой секции отдельно? М.А. Кремнева, г. Астрахань

Ответ Здесь все зависит от того, по какой причине вы делили продажи по секциям. Если это связано с какими-то организационными моментами (например, у вас одна касса, но в магазине несколько отделов), тогда в журнале кассира-операциониста вы можете делать запись на общую сумму выручки одной строкой. Если деление продаж по секциям связано с необходимостью соответствующего разделения выручки в учете (например, при продажах, облагаемых по различным ставкам НДС, или при применении разных режимов налогообложения), обороты по каждой секции лучше отражать отдельно. Тогда в дальнейшем у вас не возникнет трудностей с ведением раздельного учета.

Журнал исправляют так же, как первичку (?) При заполнении журнала кассира-операциониста мы допустили ошибку. У нас две секции, но, делая разноску по отделам, мы дважды занесли в журнал данные по секции N 1. Подскажите, как нам исправить ситуацию? Е.Г. Гилязова, г. Подольск

Ответ Достаточно просто. Но, как и при исправлении любого другого первичного документа, здесь необходимо соблюсти определенные правила. При корректировке нельзя пользоваться корректирующей жидкостью, так же как указывать правильные данные поверх старых. Исправления вносятся так: неправильная надпись зачеркивается одной чертой, причем таким образом, чтобы исправленное можно было прочитать. Рядом делается отметка "исправлено" с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера <19>.

<1> п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

<2> утв. Постановлением Госкомстата России от 25.12.98 N 132

<3> Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 N 132 (далее - Указания по применению и заполнению форм первичной учетной документации)

<4> Постановления ФАС ПО от 17.02.2009 N А55-16939/2008, от 16.01.2009 N А55-9928/2008, от 22.02.2007 N А65-19248/06-СА3-36; ФАС СКО от 31.08.2006 N Ф08-3853/2006-1651А

<5> Постановления ФАС ДВО от 06.09.2007 N Ф03-А51/07-2/3500, от 13.09.06 N Ф03-А73/06-2/2800

<6> Письмо ФНС России от 12.04.2006 N 06-9-10/126@

<7> п. 3.6 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 N 104 (далее - Типовые правила)

<8> Постановления ФАС ЗСО от 08.07.2008 N Ф04-4164/2008(7761-А75-32); ФАС ВСО от 18.02.2009 N А19-11731/08-39-Ф02-273/09

<9> ст. 15.1 КоАП РФ

<10> ст. 4.5 КоАП РФ

<11> п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

<12> утв. Постановлением Госкомстата России от 18.08.98 N 88

<13> п. 6.1 Типовых правил

<14> Постановление ФАС УО от 22.12.2009 N Ф09-10179/09-С3

<15> Указания по применению и заполнению форм первичной учетной документации

<16> п. 6.1 Типовых правил

<17> п. 3 Официального разъяснения ЦБ РФ от 28.09.2009 N 34-ОР; Письмо УФНС России по г. Москве от 15.09.2008 N 22-12/087134

<18> п. 4.2 Типовых правил

<19> Указания по применению и заполнению форм первичной учетной документации; п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.83 N 105; п. 3.6 Типовых правил