Категория: Бланки/Образцы

Сначала надо определиться с терминологией:

1.Безвозмездный заем или безвозмездный товарный кредит предполагает возврат взятой суммы без вознаграждения займодавцу с оформлением "Договора о предоставлении безмозмездного займа (товарного кредита)". Обязательство по уплате налога возникает у стороны получившей заем ил товарный кредит.

2.Дарение денежных средств или имущества (не путать с безвозмездным займом),предполагает оформление "Договора дарения" с обязательством по уплате налога,опять же,стороны,принявшей дарение.

Наверное правильнее будет не товарный кредит, а товарный заем (согласно терминологии Гк). под товарным кредитом понимается фактически оплата в рассрочку. это когда вы отпускаете товар покупателю, а деньги поступают частями в определенное время, то есть продавец кредитует не деньгами, а товаром. Соответственно цена тоже будет выше.

2. при дарении, конечно же правильнее оформить договором дарения, потому под термином "заем, кредит" понимается именно возратность

3. термин "финансовая помощь" не пропускает иногда банки, аргументируя тем, что фин.помощь оказывают гос.органы

еще один интересный момент

когда предприятия перечисляют спонсорскую помощь некоммерческим организациям (махалля,фонды и т.д.). согласно Закона "О ННО", это называется "пожертвованием"

Ксения

Участник форума

Зарегистрирован: 11.09.2009

Сообщения: 53

Добавлено: Пт Фев 25, 2011 10:58 am Заголовок сообщения:

не подскажите какие проводки при получении беспроцентной фин.помощи?

Зарегистрирован: 25.02.2011

Сообщения: 3

Откуда: г. Ташкент

Добавлено: Пт Фев 25, 2011 3:15 pm Заголовок сообщения:

не подскажите какие проводки при получении беспроцентной фин.помощи?

бухгалтерские проводки в случае краткосрочного денежного беспроцентного займа:

Дт 5110-5530 Кт 6820 - займ получен;

Дт 6820 Кт 5110-5530 - вернули сумму займа;

при получении денежного долгосрочного беспроцентного займа:

Дт 5110-5530 Кт 7820- долгосрочный полученный займ

Дт 7820 Кт 6950 - перевод в текущую часть

Дт 6950 Кт 5110-5530 - выплата суммы по текущей части

А также имейте в виду, что те проценты которые вы не платите. так как займ беспроцентный может рассматриваться как ваш доход в размере ставки рефенансирования

Furkat

Активный участник форума

Зарегистрирован: 14.06.2010

Сообщения: 157

Благодарности: 0/1

Откуда: Ташкент

Добавлено: Пт Фев 25, 2011 3:59 pm Заголовок сообщения:

А также имейте в виду, что те проценты которые вы не платите. так как займ беспроцентный может рассматриваться как ваш доход в размере ставки рефенансирования

Ув.Татьяна!А существуют регламентированные минимальные ставки процентов займа?

Зарегистрирован: 06.12.2008

Сообщения: 2687

Благодарности: 234/4

Откуда: Ташкент

Добавлено: Сб Фев 26, 2011 12:43 am Заголовок сообщения:

не подскажите какие проводки при получении беспроцентной фин.помощи?

бухгалтерские проводки в случае краткосрочного денежного беспроцентного займа

Ксения смешала "фин.помощь" с "процентами", которые не могут применяться друг к другу, Tatyana же (видимо исходя из того, что в нынешнее время "бесплатно" никто не помогает) сразу же начала с "процентов".

Финансовая помощь - это помощь, а не кредит, который всегда подразумевает проценты. Финансовая помощь с процентами - это уже ссуда, заем или кредит. Она (фин.пом) может быть или возвратной или безвозвратной. Поэтому фин.помощь лучше учитывать на 69 (если с возвратом), если без возврата - то это доход 93.

Глеб Михайлов (Мск)

Глеб Михайлов (Мск)Илона Волкова

главная 25 "налог на прибыль " занимает очень много места в НК.Здесь в двух словах не расскажешь. пример расчета текущего налога прибыль есть ПБУ 18/02.(положения по б/у -настольная книга бухалтера)а вот пример. самое простое,что.

Клавдия Боброва

Примеры такие большие, это большой курс на менее, чем на два часа, расчет налога на прибыль. Если Вы умеете считать прибыль, то ставка налога 24% (17,5% - региональный, 6,5% - федеральный). давайте кокретнее, что вас волнует. Из доходов.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Василий Петров (Мск)

Василий Петров (Мск)Илона Волкова

МММ - это финансовая пирамида! А как все знаю закон работы пирамид тот кто первый тот получит прибыль, а кто последний то получит убыток. И не забывайте что первые это обычно соучредители, и их друзья, все остальные последние Мониторинг.

Клавдия Боброва

о сколько лет твердили миру. Много раз об этом говорили в ТВ! Лохотрон ) Просили не поддаваться на провокацию) Реально можно, только им, на дураках. Заработать вполне реально. Знакомый открыл магазин на вырученные деньги, подруга.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Митя Авдеев (Мск)

Митя Авдеев (Мск)Илона Волкова

да потому что всем было начхать на этот СССР. в коммунистическую бредятину никто не верил включая 19 миллионную орду коммунистов. все тихо ржали во время занятий про маркцизмленинзмиликакеготам и даже сами преподы. национальные окраины.

Клавдия Боброва

предатели были в руководстве. полное ЦК врагов народа накопилось с 1953го Очередной Жидовский заговор. Потому что НИ ФИГА НЕ ПОНЯЛИ. Какоето Эсен Г. Изначально народ посчитал что просто решили кинуть азиатов и объедениться чисто.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лидия Фролова (Мск)

Лидия Фролова (Мск)Илона Волкова

Ведуны шаманы колдуны__далее по возрастающей в современность. все хотят власти. Политика это власть наглость и пару бомбочек Ливия "до": На каждого члена семьи государство выплачивает в год 1 000 $ дотаций. Пособие по безработице - 730.

Клавдия Боброва

gjkbnbrf-vjkbnbrf политика-молитика ну все равно,Путин хотя бы страну поднял после Ельцина,а это дорогого стоит.конечно у меня тоже куча претензий к нашему правительству,да вот только кому мы нужны,им бы только денежки прибрать к рукам.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Мила Пугачева (Москва)

Мила Пугачева (Москва)Илона Волкова

Все заработки в Интернете можно достаточно чётко разделить на две большие категории: 1) заработок на чужих сайтах 2) заработок на своем собственном сайте. I. Заработки на чужих сайтах бывают с вложением своих денег и без вложения своих.

Клавдия Боброва

кароч делай гомункула в интернете можно заработать только геморой если у тебя нет знакомых в институте развития интернета при призеденте РФ сами знаете каком Пиши в личку подскажу, перспектива на 4 года. Такая сумма в евро будет через 4.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

О главных направлениях работы по защите детей – в интервью портала ГАРАНТ.РУ с Уполномоченным по правам ребенка в г. Москве Евгением Бунимовичем .

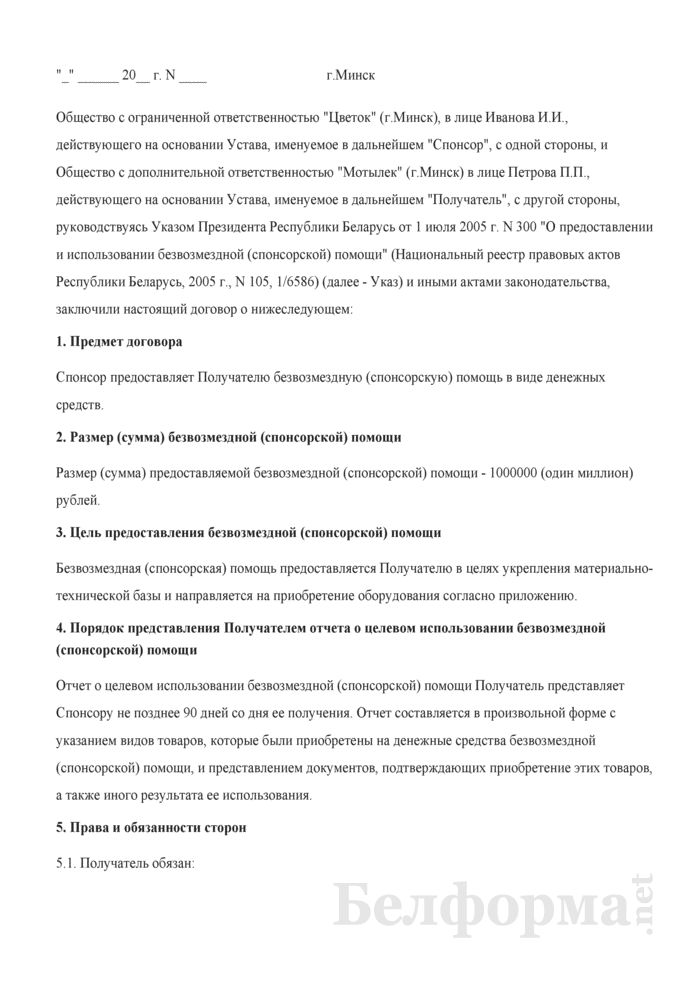

Единственный учредитель, он же - генеральный директор, хочет внести финансовую помощь на расчетный счет ООО (уставный капитал ООО оплачен полностью).

Как это отразить в бухгалтерском учете и какие необходимо оформить документы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Оказание безвозмездной финансовой помощи обществу производится на основании решения учредителя. Порядок бухгалтерского учета полученной помощи зависит от целей ее внесения, указанной в данном решении.

Если организация планирует вернуть денежные средства, полученные от учредителя, то данная финансовая помощь является займом, который оформляется в письменной форме. В таком случае полученные денежные средства учитываются в зависимости от срока погашения займа по счету 66 "Краткосрочные займы и кредиты" или 67 "Долгосрочные займы и кредиты".

Порядок учета безвозмездной финансовой помощи

Право участников общества самостоятельно вносить вклады в имущество общества законодательно не ограничено.

Финансовая помощь от учредителя: учет и оформление

Учредитель дарит деньги организации

Деньги не увеличивают доходы, если доля участника в уставном капитале больше 50 процентов. Средства можно использовать для расчетов с поставщиками, перечислить в бюджет и т.п. Это не влияет на освобождение от налога. Все расходы, на которые потратили финансовую помощь от учредителя, можно списать (письмо Минфина России от 20.03.12 № 03-03-06/1/142).

Как оформить финансовую помощь от учредителя

Учредитель передает в безвозмездное пользование имущество

Подарок нельзя продать или сдать в аренду в течение года, иначе рыночную стоимость имущества надо включить в доходы (письмо Минфина России от 30.01.12 № 03-11-06/2/11). Имущество, переданное учредителем, можно амортизировать или списать в расходы, только если стоимость актива учли в доходах (п. 2 ст. 254 НК РФ, письмо Минфина России от 27.07.12 № 03-07-11/197). Амортизационную премию по основным средствам применять нельзя (п.

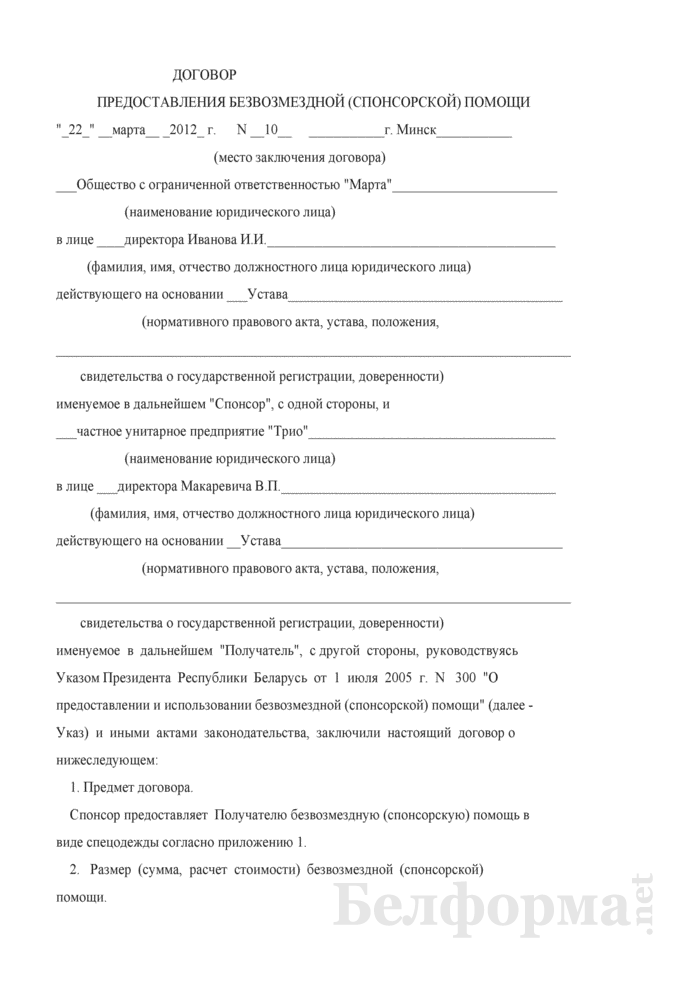

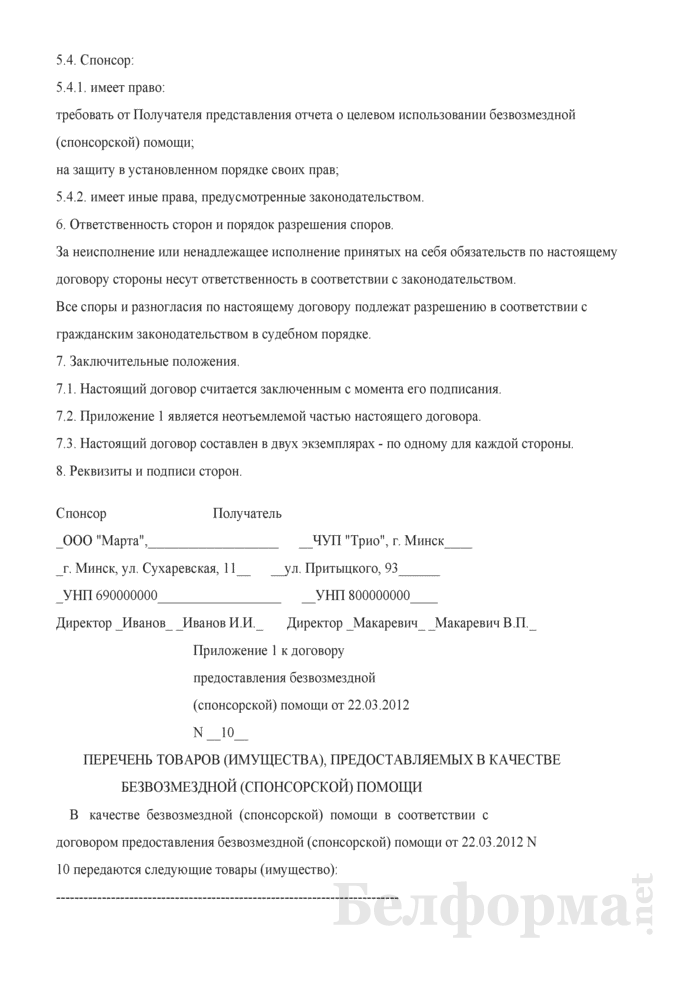

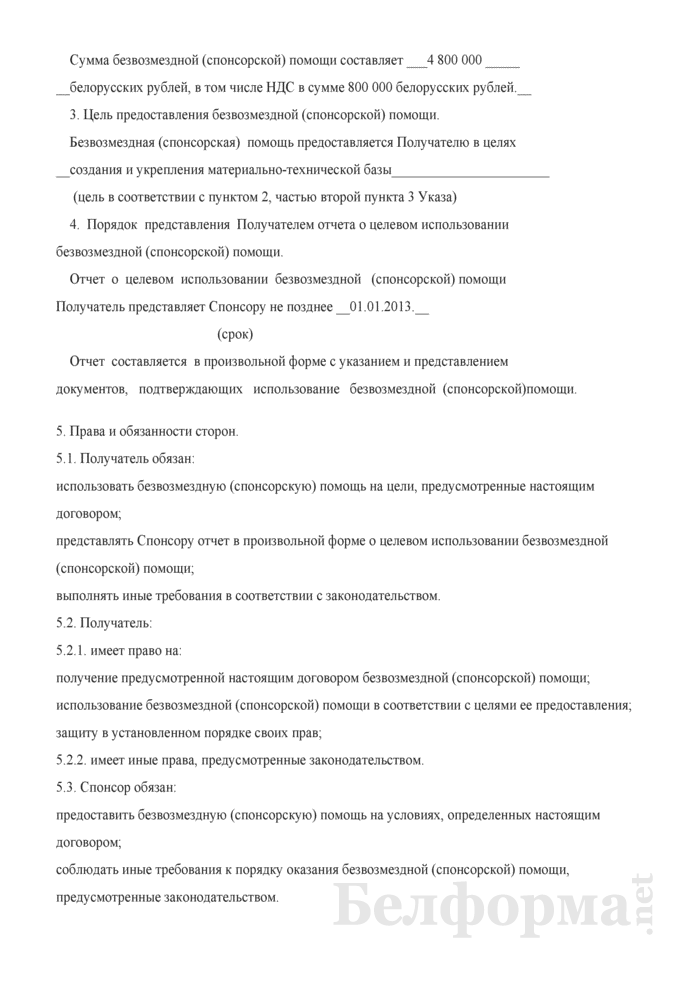

4. Юридические адреса и реквизиты сторон Учредитель: Организация:

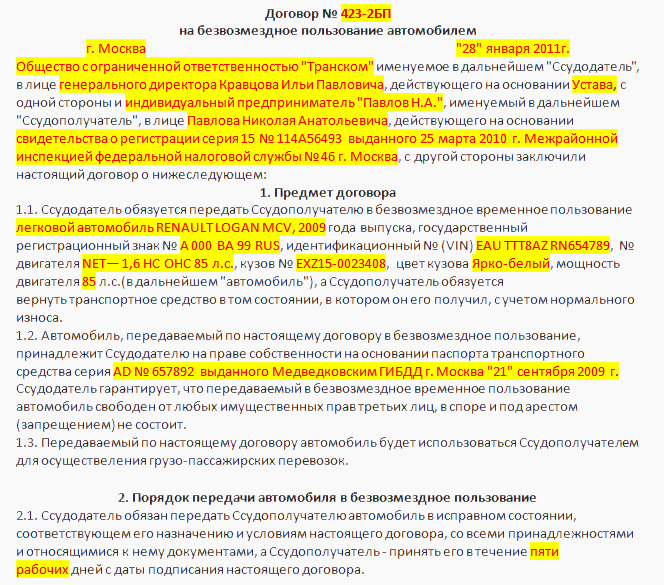

адрес М.П. Альтернативный вариант оформление через решение Учредителя. В этом случае при отражении в бухгалтерском учете – первичный документ – Решение участника РЕШЕНИЕ №

Общества с ограниченной ответственностью

«________________» г. Москва «__» ______2011 г. _______________ _____________ __________ (Паспорт РФ серии __ __ № ______ выдан ______________________________ __.__.20__ г. к/п ___-___, зарегистрирован по адресу: _______, г. Москва, ул. ______________, д. ____, кв. _____), являясь единственным Участником Общества, принял решение: Оказать безвозмездную финансовую помощь Обществу в размере _____ (____________) рублей 00 копеек в связи с недостаточностью оборотных средств Общества. Настоящее Решение составлено в 2 экземплярах, один из которых хранится в Обществе, другой – у участника Общества Участник ООО «_____________» ______________/____________./

Важнейшие изменения и новшества российского законодательства.

пункту 1 статьи 346.15 НК РФ внереализационные доходы

«упрощенцы» должны отражать в налоговой базе. Напомним, в соответствии с положениями статьи 196 ГК

РФ общий период исковой давности равен трем годам. И по

обязательствам с определенным сроком исполнения он

начинается после того, как срок закончится (п. 2 ст. 200

ГК РФ). То есть если по договору вы должны погасить долг

10 июля, с 11 июля начнется отсчет срока исковой

давности. Таким образом, если через три года заем не

будет возвращен, его сумму придется включить в состав

внереализационных доходов, учитываемых при упрощенной

системе. Если договор займа процентный, то выплачиваемые

проценты можно учесть в расходах при «упрощенке»,

правда, в пределах норм (подп. 9 п. 1 и п. 2 ст. 346.16

Оформляем и учитываем на упрощенке денежные средства, полученные от учредителя

Есть три способа оформить помощь. Первый — это заключить договор займа, тогда ни у одной из сторон не возникнет ни доходов, ни расходов. При условии, что договор является беспроцентным и денежные средства учредителю будут возвращены в оговоренный срок. Второй способ: оформить договор дарения. Тогда полученные деньги можно не учитывать в налогооблагаемых доходах при УСН, только если учредитель владеет более чем 50% уставного капитала. Третий способ: учредитель может оказать финансовую помощь в виде вклада в имущество ООО. При этом нужно оформить решение общего собрания участников общества, тогда все полученные средства можно будет вывести из-под налогообложения. Вы можете выбрать любой способ, оценив предварительно его плюсы и минусы.

Самый распространенный вариант, когда учредитель вносит свои денежные средства либо имущество, это оформить договор займа в письменном виде (п.

Образец договора безвозмездной финансовой помощи учредителя организации

Способ получения финансовой помощи Варианты оформления и особенности получения финансовой помощи Порядок учета полученной финансовой помощи при расчете налога на прибыль и единого налога при упрощенке Доля учредителя в уставном капитале организации более 50 процентов Доля учредителя в уставном капитале организации 50 процентов и менее

Безвозмездное получение имущества (денежных средств)

При безвозмездном получении имущества (денежных средств) оформите или

Форма договора (соглашения) законодательно не установлена. Поскольку гражданское законодательство относит безвозмездную передачу имущества к дарению, сделку оформляйте с учетом требований, установленных Гражданского кодекса РФ*

Если учредителем является гражданин или некоммерческая организация, то он может передавать безвозмездно имущество любой стоимостью без ограничения

Если учредителем является коммерческая организация, то применение такого способа может повлечь гражданские риски, так как по гражданскому законодательству коммерческим организациям запрещено безвозмездно передавать имущество стоимостью более 3000 руб.

Финансовая помощь от учредителя

Нормативные акты: Финансовая помощь от учредителя

Статьи, комментарии, ответы на вопросы: Финансовая помощь от учредителя

Формы документов: Финансовая помощь от учредителя

Защита интересов клиентов при согласовании разрешительной документации с Ростехнадзором.

Специалисты «Пепеляев Групп» провели анализ налоговых последствий маркетинговых исследований и рекламных акций, сопровождаемых бесплатной раздачей продукции потенциальным потребителям. Даны рекомендации по документальному оформлению таких действий;

Юридическая компания «Пепеляев Групп» представляет Вашему вниманию выпуск Еженедельного обзора налоговых событий за 7 ноября - 12 ноября 2016 года.

Юридическая компания «Пепеляев Групп» представляет Вашему вниманию выпуск Еженедельного обзора налоговых событий за 31 октября - 4 ноября 2016 года.

Финансовая помощь от учредителя. Как выбрать наименее рискованное основание получения денегСпикер: Мария Извольская

При острой нехватке денежных средств и трудностях в получении банковского кредита компанию может выручить собственный учредитель (участник), если его финансовое состояние это позволяет. Перед юристом компании, получающей такую поддержку, встает вопрос, как оформить передачу денег. Существует несколько способов: безвозмездная передача (целевое финансирование), беспроцентный заем, дополнительный вклад в уставный капитал, вклад в имущество общества с ограниченной ответственностью.

Эффективность любого из этих способов зависит не только от простоты оформления, но и от возможных гражданско-правовых рисков и налоговых последствий. А те, в свою очередь, связаны с особенностями каждой конкретной ситуации – кем является участник, предоставляющий финансовую помощь (физическим или юридическим лицом), какова доля его участия в уставном капитале получающей компании, в какой организационно-правовой форме создана компания, принимающая помощь (общество с ограниченной ответственностью или акционерное общество). Выбрать конкретное основание передачи денежных средств поможет анализ всех возможных аспектов.

Безвозмездная передача денежных средств

Самый простой в части оформления способ предоставления финансовой помощи – это обычная безвозмездная передача денежных средств ее участником в собственность компании. Его безопасно использовать, только когда помогающий компании участник – физическое лицо.

На практике безвозмездную помощь учредителя чаще всего оформляют договором целевого финансирования. Хотя такой вид договора не поименован в Гражданском кодексе, он допустим в силу пункта 2 статьи 421 Гражданского кодекса. Также практикуется финансовая помощь на основании совместного решения органов управления материнской и дочерней компаний, после которого материнская компания перечисляет деньги на счет «дочки». Однако в арбитражной практике до сих пор нет однозначного мнения о том, является ли финансовая помощь учредителя дарением, запрещенным между коммерческими организациями. Поэтому в данном варианте есть гражданско-правовой риск признания сделки недействительной, если участник, передающий компании деньги, тоже является юридическим лицом.

Безвозмездно полученные денежные средства не облагаются налогом на прибыль, если доля участия передающей стороны в уставном капитале получающей компании больше 50 процентов (подп. 11 п. 1 ст. 251 НК РФ). Это правило применяется независимо от статуса участника, предоставившего безвозмездную помощь (юридическое или физическое лицо). Если же доля участия компании, предоставляющей денежные средства, в уставном капитале получающей стороны меньше или равна 50 процентам, то безвозмездная помощь в полном размере облагается налогом на прибыль (п. 8 ст. 250 НК РФ).

Получение денежных средств в виде финансовой помощи не облагается НДС ( подп. 1 п.3 ст. 39, п. 1 ст. 146 НК РФ).

Увеличение уставного капитала

Когда компания, получающая финансовую помощь, - общество с ограниченной ответственностью, получение денежных средств от участника можно оформить путем увеличения вклада в уставный капитал (п. 2 ст. 17 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Правда, есть ограничение по сумме вклада. Если по окончании финансового года стоимость чистых активов общества окажется меньше увеличенного уставного капитала, то его придется снижать (п. 3 ст. 20 закона № 14-ФЗ). Иначе налоговая инспекция вправе потребовать ликвидации компании (например, постановление Федерального арбитражного суда Волго-Вятского округа от 23.01.09 по делу № А43-6947/2008-19-203). Поэтому если размер ожидаемой финансовой помощи больше размера чистых активов, лучше выбрать другое основание для передачи средств.

В акционерном обществе финансовая помощь акционера в форме увеличения уставного капитала тоже возможна. Но только путем размещения дополнительных акций (ст. 28 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Из-за того, что оформление получения средств от акционера осложняется процессом эмиссии, для акционерного общества увеличение уставного капитала - не самый удачный вариант основания для передачи денег.

Процедура увеличения уставного капитала общества с ограниченной ответственностью установлена в статье 19 закона № 14-ФЗ. Она зависит от того, сколько участников общества будут вносить дополнительные вклады – все (тогда применяется п. 1 ст. 19 закона № 14-ФЗ) или только некоторые из них (тогда действует п. 2 ст. 19 закона № 14-ФЗ).

Если профинансировать общество согласны все участники, то процедура начинается с созыва общего собрания. На нем нужно принять решение об увеличении уставного капитала путем внесения дополнительного вклада. В течение двух месяцев со дня принятия такого решения (если уставом общества не установлен другой срок) участники перечисляют денежные средства на счет общества.

Не позднее одного месяца со дня окончания сроков внесения дополнительных вкладов потребуется еще одно общее собрание участников. Оно должно принять решение об утверждении итогов внесения дополнительных вкладов участников (п. 1 ст. 19 закона № 14-ФЗ). В течение месяца после принятия этого решения необходимо подать документы для государственной регистрации изменений в уставе (о размере уставного капитала и увеличении номинальной стоимости доли участника, внесшего дополнительный вклад).

Если финансовые поступления ожидаются не от всех участников, то процедура внесения дополнительных вкладов немного упрощается. Участники, желающие внести эти вклады, представляют в общество соответствующие заявления. Затем созывается общее собрание, которое принимает решение об увеличении уставного капитала и о внесении соответствующих изменений в устав. Оно же устанавливает срок для внесения дополнительных вкладов. Документы для госрегистрации изменений в уставе подаются в течение месяца после передачи обществу дополнительных вкладов всеми участниками, подавшими заявление, но не позднее полугода со дня принятия решения общего собрания об увеличении уставного капитала.

В случае опоздания с принятием решения об утверждении итогов внесения дополнительного вклада и о внесении изменений в устав увеличение уставного капитала признается несостоявшимся. Такие же последствия у просрочки подачи документов для государственной регистрации изменений в устав (п. 1 и 2 ст. 19 закона № 14-ФЗ). В этой ситуации общество обязано вернуть дополнительные вклады участникам (п. 3 ст. 19 закона № 14-ФЗ). Но на самом деле распоряжаться полученными средствами компания может практически сразу после их получения, никаких запретов на это нет. Даже если из-за нарушения процедуры оформления увеличение уставного капитала будет признано несостоявшимся, можно переквалифицировать передачу денежных средств в целевое финансирование или заем. Для этого нужно просто подписать соответствующее соглашение.

Вариант с увеличением уставного капитала практически не имеет налоговых рисков для принимающей компании. Получение денежных средств в качестве дополнительного вклада не облагается НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ) и не учитывается в качестве доходов при налогообложении прибыли (подп. 3 п. 1 ст. 251 НК РФ).

Вклад в имущество общества с ограниченной ответственностью

Альтернативный вариант финансовой помощи компании от ее участников - внесение вкладов в имущество. Это возможно только в обществах с ограниченной ответственностью (ст. 27 закона № 14-ФЗ), так как в законе «Об акционерных обществах» аналогичного положения нет. Полученный вклад общество может использовать на любые цели, никаких ограничений в законодательстве нет. Каких-либо встречных обязательств по отношению к участнику, внесшему вклад, у общества не возникает. Этот способ применим, только если у общества один участник либо когда финансовую помощь согласны оказать все участники. Статья 27 закона № 14-ФЗ не предусматривает возможности внесения вкладов в имущества отдельными участниками общества.

Для внесения вклада в имущество необходимо решение общего собрания участников общества (п. 1 ст. 27 закона № 14-ФЗ). А если участник у общества один, достаточно его решения (ст. 39 закона № 14-ФЗ). Но поскольку такой вклад не затрагивает размер уставного капитала и долей участников (п. 4 ст. 27 закона № 14-ФЗ), нет необходимости вносить изменения в устав и регистрировать их в налоговых органах. Поэтому данный вариант по срокам и способу оформления проще, чем увеличение уставного капитала. Но только в том случае, когда в уставе общества уже закреплена обязанность участников по внесению дополнительных вкладов. Иначе необходимо сначала внести такое положение в устав (для чего требуется созвать общее собрание участников), зарегистрировать это изменение, и только потом созывать новое собрание участников для решения о внесении вкладов в имущество.

Как было отмечено ранее, получение денежных средств не признается объектом налогообложения НДС. Поэтому оснований для уплаты налога у получающей компании нет. В целях налогообложения прибыли вклад в имущество общества рассматривается как безвозмездно полученное имущество (п. 2 ст. 248 НК РФ). Следовательно, дохода не возникает только при условии, что доля участника, вносящего вклад, в уставном капитале получающей компании, больше 50 процентов (п. 8 ст. 250 НК РФ). Вклады остальных участников облагаются налогом на прибыль. Поэтому полностью избежать налогообложения можно лишь в ситуации, когда вклад вносит единственный участник общества.

Между компаниями и их участниками часто практикуется финансовая помощь в виде беспроцентных займов. Займы возможны в любой ситуации, независимо от правового статуса займодавца и организационно-правовой формы компании-заемщика.

При таком варианте, в отличие от предыдущих, компания получает деньги на возвратной основе, но из-за отсутствия обязанности по уплате процентов это все равно ощутимая поддержка. Учитывая взаимовыгодные отношения между компанией-заемщиком и ее участником-займодавцем, можно сразу установить большой срок возврата займа или увеличить его отдельным соглашением сторон, если к моменту окончания первоначального срока финансовое состояние заемщика не улучшается.

Бывает, что вариант с беспроцентным займом используют, когда возврат денег не предполагается – фактически лишь для того, чтобы «прикрыть» безвозмездную передачу средств. По окончании срока займа материнская компания прощает долг. Но этот вариант тоже может быть расценен судом как запрещенное между коммерческими организациями дарение, если займодавец – юридическое лицо. Пользуясь этим, займодавец может потребовать вернуть сумму займа, ссылаясь на недействительность соглашения о прощении долга (например, если спустя какое-то время отношения между материнской и дочерней компанией ухудшатся).

Отношения кредитора и должника по прощению долга квалифицируется как дарение, если судом установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Можно предположить, что, прощая долг дочерней компании, материнская компания получает имущественную выгоду в силу личной заинтересованности в экономическом положении «дочки». Однако арбитражной практики, которая подтвердила бы этот вывод, нет. Суды не признают прощение долга дарением, если займодавец простил только часть долга в обмен на добровольную уплату оставшейся части (постановление Федерального арбитражного суда Северо-Западного округа от 09.10.08 по делу № А21-3512/2007) или когда долг прощен в счет погашения другой задолженности (постановление Федерального арбитражного суда Западно-Сибирского округа от 22.01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

Операции по предоставлению займов не облагаются НДС (подп. 15 п. 2 ст. 149 НК РФ). Поэтому ни компания, предоставляющая заем, ни компания, его получающая, НДС с этой операции не платят.

Заемщик не включает сумму полученного займа в налоговую базу по налогу на прибыль, и займодавец тоже не платит этот налог с суммы возвращенного долга (подп. 10 п. 1 ст. 251 НК РФ).

Больше всего в связи с налогообложением заемщика интересует вопрос: должен ли он платить налог на прибыль в связи с тем, что заем беспроцентный? Понятие экономической выгоды в виде экономии на процентах существует только для налога на доходы физических лиц (то есть для заемщиков – физических лиц). У налога на прибыль такого объекта налогообложения нет, поэтому налог платить не нужно. Официально ФНС России признает эту позицию (письмо от 13.01.05 № 02-1-08/5@). Тем не менее, на практике территориальные инспекции иногда пытаются доначислить заемщикам налог на прибыль с неуплаченных процентов, считая заем «безвозмездно полученной услугой». Однако суды эту практику признают незаконной (постановление Президиума Высшего арбитражного суда от 03.08.04 № 3009/04, постановление Федерального арбитражного суда Московского округа от 19.06.07 по делу № КА-А40/5440-07).

В случае прощения долга компания-заемщик включает сумму займа, которую ей не нужно возвращать, в налоговую базу по налогу на прибыль как безвозмездно полученное имущество. Но если доля компании-займодавца в уставном капитале заемщика превышает 50 процентов, то сумма прощенного долга не облагается налогом на основании подпункта 11 пункта 1 статьи 251 Налогового кодекса. Такого же мнения придерживается Минфин России (письма от 03.03.09 № 03-03-06/1/106, от 06.03.09 № 03-03-06/1/112), а значит, вероятность спора с инспекцией по этому вопросу минимальна.

Оформить вклад в уставный капитал проще, если в ООО один участник

Когда в обществе только один участник, он принимает решение об увеличении уставного капитала, размере вклада, порядке и сроке его внесения (п. 1 ст. 19, ст. 39 закона № 14-ФЗ). Не позднее месяца со дня окончания срока внесения дополнительного вклад участник перечисляет денежные средства на счет общества, а потом принимает решение о внесении изменений в устав. Изменения регистрируются на основании вышеуказанных решений единственного участника и документа, подтверждающего внесение вклада.

Возможные претензии налоговиков к участнику общества, передавшему деньги. Что можно возразить инспекции

Передачу денежных средств инспекция может приравнять к реализации товаров, облагаемой НДС. Дело в том, что «товарами» в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). А под «имуществом» понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом (п. 2 ст. 38 НК РФ), в том числе и деньги (ст. 128 ГК РФ). При этом «реализацией товаров» считается передача права собственности на товары как на возмездной, так и безвозмездной основе (п. 1 ст. 39 НК РФ).

Эта точка зрения не соответствует Налоговому кодексу. Передача денежных средств, если она не связана с оплатой товаров, работ услуг или имущественных прав, сама по себе не считается реализацией в силу подпункта 1 пункта 3 статьи 39 Налогового кодекса.

Вклад в имущество ООО.

Эту операцию налоговики тоже иногда приравнивают к безвозмездной передаче товаров и требуют заплатить НДС.

Согласно подпункту 4 пункта 3 статьи 39 Налогового кодекса не признается реализацией (а значит, и объектом налогообложения НДС) передача имущества, которая носит инвестиционный характер. Перечень возможных инвестиционных операций в данной статье открытый. Под инвестициями понимаются, в частности, денежные средства, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта (ст. 1 Федерального закона от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»). Вклад в имущество хозяйственного общества увеличивает размер его чистых активов. А этот показатель влияет на распределение прибыли общества между участниками (ст. 29 закона № 14-ФЗ). Поэтому вклад участника в имущество общества, в конечном счете, нацелен на получение прибыли, а следовательно, носит инвестиционный характер и не облагается НДС. Такого же мнения придерживаются и суды (постановление Федерального арбитражного суда Центрального округа от 20.02.07 по делу № А-62-3799/2006).

Наиболее эффективные способы оформления безвозмездной помощи для конкретных ситуаций

Безвозмездная передача (целевое финансирование).

Идеально для случая, когда финансовую помощь передает участник, являющийся физическим лицом, и доля его участия в компании больше 50 процентов. Нет риска недействительности сделки (запрет на дарение не действует), нет налоговых последствий.

Вклад в имущество ООО.

Подходит, когда в уставе ООО уже предусмотрена обязанность учредителя вносить вклад в имущество и при условии, что у общества только один участник. Простой способ оформления (не надо вносить изменения в устав) и нет налоговых последствий.

Вклад в уставный капитал.

Можно применять в остальных случаях приема финансовой помощи обществом с ограниченной ответственностью. Сложный способ оформления, но минимальны риски признания сделки недействительной и нет налоговых последствий.