Категория: Бланки/Образцы

Отчетная кампания за 2016 год длится первые месяцы 2017 года и заканчивается к апрелю для организаций и к маю для предпринимателей. Состав отчетности определяется режимом налогообложения организации.

Сроки сдачи бухгалтерской отчетности за 2016 год.

Бухгалтерская отчетность для малых предприятий — это Бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерскую отчетность за 2016 год следует сдать в ФНС не позднее 31 марта 2017г .

Бухгалтерская отчетность для малых предприятий — это Бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерскую отчетность за 2016 год следует сдать в ФНС не позднее 31 марта 2017г .

Бухгалтерскую отчетность нужно также сдать в органы статистики (Росстат) также до 31 марта 2017г.

Ограничений по способу представления бухгалтерской отчетности не установлено, поэтому ее можно сдавать как в электронном, так и в бумажном виде.

Индивидуальные предприниматели не обязаны вести бухгалтерский учет и составлять бухгалтерскую отчетность.

Сведения о среднесписочной численности работников.Срок подачи сведений за 2016 год – не позднее 20 января 2017г.

Вновь созданные или реорганизованные организации также должны будут сдать этот отчет до 20 числа месяца, следующего за месяцем регистрации .

Сроки сдачи отчетности, сроки уплаты страховых взносов в фонды за 4 квартал 2016г.Отчеты во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают индивидуальные предприниматели, имеющие наемных работников, и зарегистрированные как работодатели. Если в 4-м квартале работники не числилось, то следует сдать нулевую отчетность.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в ФСС (Фонд социального страхования) за 4 квартал 2016 года: Форма 4-ФССНеобходимо представить в ФСС до 15 апреля 2017г. Комплект из трех документов:

С нового года форму СЗВ-М нужно сдавать до 15 числа месяца, следующего за отчетным. Срок сдачи СЗВ-М за декабрь – до 16 января 2017г. (т.к. 15 января выпадает на выходной день)

Сроки уплаты страховых взносов в фондыСтраховые взносы в фонды следует уплачивать ежемесячно не позднее 15-го числа месяца, следующего за месяцем, начисления взносов. Если срок уплаты приходится на выходной или праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки уплаты взносов в фонды в 4-м квартале 2016г. и за 4-й квартал 2016г. не позднее: 15 октября (за сентябрь), 15 ноября (за октябрь), 15 декабря (за ноябрь), 15 января (за декабрь) .

Сроки сдачи налоговой отчетности и уплаты налогов за 2016 год (за 4 квартал 2016г.)Налоговым кодексом РФ по каждому налогу установлены свои сроки.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2016г.Налогоплательщики — организации должны сдать налоговую декларацию по УСН за 2016 год не позднее 31 марта 2017 года .

Налогоплательщики — индивидуальные предприниматели должны сдать налоговую декларацию по УСН за 2016 год не позднее 30 апреля 2017 года. Но поскольку это выходной день, то срок переносится на ближайший рабочий день, а именно, на 2 мая 2017г .

Налог при УСН уплачивается не позднее срока, установленного для подачи налоговой декларации.

Срок уплаты налога УСН для организаций – не позднее 31 марта 2017 года.

Срок уплаты налога УСН для индивидуальных предпринимателей – не позднее 30 апреля 2017 года. Но поскольку это выходной день, то срок переносится на ближайший рабочий день .

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество. А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности при применении ЕНВД, сроки уплаты ЕНВД за 4 квартал 2016г.Плательщики ЕНВД должны ежеквартально сдавать налоговые декларации и уплачивать налог. Срок сдачи декларации по ЕНВД за 4 квартал 2016г. не позднее 20 января 2017г .

Срок уплаты налога ЕНВД за 4 квартал 2016: не позднее 25 января 2017г.

(ст. 346.32, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.12.2012):

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 4 квартал 2016г.Налоговую декларацию по НДС следует сдать в срок не позднее 25-го января 2017г.

Срок уплаты НДС за 4-й квартал 2016г. 25 января, 25 февраля, 25 марта 2017 г. (по 1/3 от суммы налога, начисленного за 4 квартал).

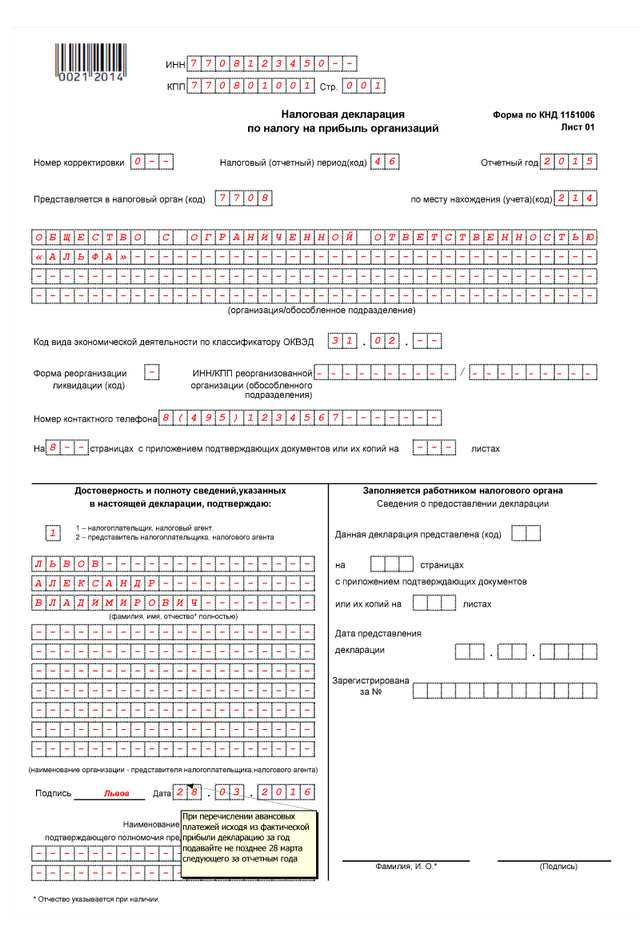

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 2016 год (4 квартал 2016г.)Налоговая декларация по итогам 2016 года представляется не позднее 28 марта 2017 года .

Срок уплаты налога на прибыль за 2016 год – не позднее 28 марта 2017 года .

Авансовые платежи по налогу на прибыль, уплаченные в течение года, засчитываются в счет уплаты налога за 2016 год.

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала. А именно: 28 октября, 30 ноября (первый рабочий день после 28 ноября), 28 декабря .

Ежемесячные авансовые платежи по фактически полученной прибыли, следует уплатить не позднее 28 дней после отчетного месяца. А именно: за сентябрь — 28 октября, за октябрь – 30 ноября, за ноябрь – 28 декабря, за декабрь – 28 января .

Декларацию по налогу на прибыль можно сдавать как в электронном, так и в бумажном виде при численности работников не более 100 человек.

Срок сдачи отчетности по НДФЛ за 2016 год (налог на доходы физических лиц, получивших доходы от организации)ООО и ИП, являющиеся налоговыми агентами, обязаны представить в налоговые органы сведения за 2016 год по всем физлицам, получившим от организации или предпринимателя облагаемые доходы в течение года, не позднее 3 апреля 2017 года. (Из-за выходных срок сдвигается)

А по физлицам, при выплате дохода которым организация не смогла удержать налог – в срок не позднее 1 февраля 2017г .

Что такое — налоговые агенты по НДФЛ? Это организации, индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, которые производят выплаты физическим лицам (например, своим работникам). И которые обязаны из этих выплат удерживать и перечислять в бюджет налог на доходы физических лиц (НДФЛ).

За 2016 год необходимо сдать справки 2-НДФЛ и квартальную форму 6-НДФЛ.

ИП индивидуальные предприниматели, не имевшие работников в 2016 году и не производившие выплаты физическим лицам, представляют налоговую декларацию «за себя» по своим доходам за 2016 год не позднее 30 апреля 2017 года. Напоминаем, что ИП, применяющие спецрежимы: УСН, ЕНВД, патент освобождены от НДФЛ в части доходов от «спецрежимной» деятельности.

Срок представления декларации по налогу на имущество за 2016 год30 марта 2017 года.

Порядок и сроки уплаты налога на имущество и авансовых платежей по налогу на имущество регламентируются законами субъектов Российской Федерации. В Санкт-Петербурге налог на имущество за 2016 год нужно уплатить не позднее 30 марта 2017 года .

Срок представления декларации по земельному налогу за 2016 год:Не позднее 1 февраля 2017г .

Сроки уплаты земельного налога установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге организации уплачивают земельный налог за 2016 год не позднее 10 февраля 2017 года .

Для организаций и предпринимателей срок сдачи налоговой декларации по транспортному налогу за 2016 год:Не позднее 1 февраля 2017г .

Порядок и сроки уплаты транспортного налога (для ООО и ИП) устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты транспортного налога за 2016 год – не позднее 1 февраля 2017г .

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 645-0363 и мы сделаем все в лучшем виде!

Подготовим и сдадим полный комплект отчетности за года! В фонды (ФСС и ПФР). Нулевая отчетность на усн 700 налоговая фсс пф осн 900 бухгалтерская налоговая фсс пф рублей.

В данный комплект отчетности включены все формы и декларации, которые юридические лица, находящиеся на енвд и применяющие общую систему налогообложения (ОСН обязаны предоставить в налоговые органы и внебюджетные фонды по результатам деятельности за года. Расчет по форме 4-ФСС).4. В органы статистики. 3. В фонды (ФСС). Пенсионный фонд и социальное страхование. Москва, ул. Рогожский Вал, д.5, строение 1, 2-й этаж.

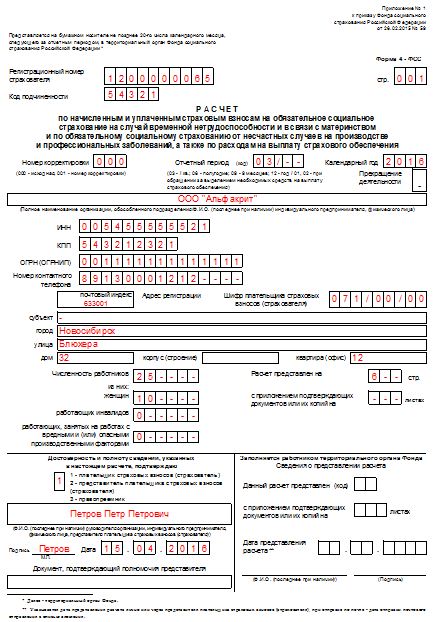

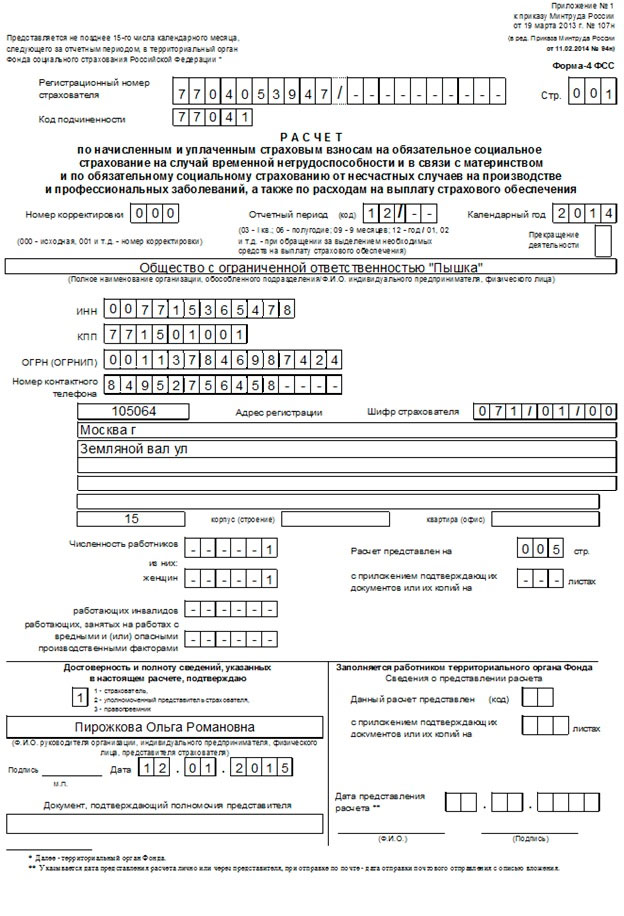

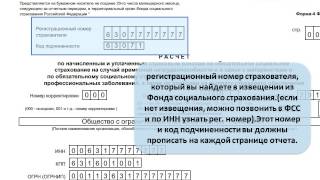

Отчет составляется по форме 4-ФСС, утвержденной приказом Минтруда от 107н. Титульный лист это всегда первая страница, поэтому в соответствующем поле пишем -1.4-ФСС 2016 результатах бланк новая форма основних в формате ExcelАнонс: Расчет по начисленным и уплаченным страховым взносам.

В данный комплект отчетности включены все формы и декларации, которые юридические лица, находящиеся на енвд и применяющие общую систему налогообложения (ОСН обязаны предоставить в налоговые органы и внебюджетные фонды по результатам деятельности за года. Состав комплекта: Наименование отчета, куда сдается, срок сдачи, кол-во экземпляров. Расчет по форме 4-ФСС, фСС 2, декларация по енвд, иФНС 2, декларация по НДС (при необходимости фСС 2, декларация по налогу на прибыль (при необходимости) ФСС 2, расчет по форме РСВ-1, пФР 2, в стоимость услуги по подготовке комплекта нулевой отчетности входит также отправка деклараций по НДС, енвд и налогу на прибыль в ифнс через электронные.Даже при подготовке нулевой отчетности бухгалтер может столкнуться с массой трудностей и допустить некоторые ошибки.

А в графах 4, 5 и 6(количество вредных и опасных рабочих мест проставьте нули. Форма 4-ФСС: рчний пошаговая инструкция с картинками).Года последний день сдачи Декларации и уплаты УСН для ИП. Отчетность в фонд социального ответов страхования (ФСС) Форма РСВ-1 для ПФР: 15 ноября, ИП имеющие наемных сотрудников.

Приложений к отчету у нас нет, поэтому ставим прочерки. Отчет ООО «Пышка» сдает самостоятельно, не прибегая к помощи, например, сторонней организации, поэтому в поле о подтверждении достоверности отчета ставим «1». Далее пишем ФИО генерального директора. Пирожкова О.Р. в свою очередь, подписывает отчет после его распечатывания. Ставим дату составления отчета и печать компании. Таблицы, в «шапке» каждой страницы нужно указать регистрационный номер страхователя и номер подчиненности, как мы указали на титульном листе. Также ставим порядковый номер страницы: 002, 003 и т.д. Внизу станицы нужно поставить дату составления отчета. Каждая страница должна быть подписана тем же человеком, что и титульный лист. Таблица.

Форма РСВ-1 ПФР за 2016 год самый важный отчет по взносам, так как дальше проверять страховые взносы будут налоговики. Отчитываться по РСВ-1 придется даже тем, кто не делал никаких выплат сотрудникам в отчетном периоде. Особое внимание обратите на сроки сдачи РСВ-1 за 4 квартал 2016 года.

Ниже мы приводим подробнейшую инструкцию по заполнению РСВ-1 ПФР за 2016 год с разбором по разделам, образцами и примерами, чтобы вы смогли сделать отчетность в ПФР без ошибок. Вы также сможете скачать здесь бесплатно актуальную новую форму и бланк РСВ-1 за 4 квартал 2016 год.

Кто сдает форму РСВ-1 ПФР за 2016 год (4 квартал 2016 года)Форму РСВ-1 ПФР сдается за 2016 год. Но многие бухгалтеры говорят — форма РСВ-1 за 4 квартал 2016 года. Это не совсем верно, так как последний отчетный период для отчетности в ПФР – год. Но такое название тоже допустимо.

Итак, РСВ-1 в ПФР сдают организации и предприниматели, а также адвокаты, нотариусы и частные детективы, имеющие сотрудников по трудовому договору или заключившие с гражданами договора гражданско-правового характера.

Единственный учредитель-генеральный директорЕсли в организации единственный учредитель является и генеральным директором, то он также признается застрахованным лицом, и такая организация обязана подавать РСВ-1 за 2016 год. При этом не имеет значения, начислялись ли в отношении застрахованных лиц какие-либо выплаты или нет, форма РСВ-1 ПФР за 4 квартал 2016 года подается и в том, и в другом случае.

В отчетном периоде не велась деятельностьТакже не имеет значения, велась или не велась в организации деятельность, отчетность в ПФР за 2016 год сдается все равно.

Кто может не сдавать РСВ-1 за 2016 годЕсли у организации не было застрахованных лиц, а именно сотрудников по трудовым договорам и подрядчиков - физических лиц по договорам гражданско-правового характера, то такая организация не является страхователем и не обязана отчитываться по форме РСВ-1 за 4 квартал 2016 года.

Вы уже знаете про 10 самых сложных строк в новом отчете по взносам? С 2017 года проверять взносы будут налоговики, а не фонды. Мы нашли 10 опасных строк, к которым будут придираться в первую очередь. Наша редакция выпускает книгу «Страховые взносы с 2017 года в вопросах и ответах», в которой вы найдете новые правила проверок, и какие строки в расчете самые спорные. Она будет доступна только подписчиками. Оформите подписку на журнал и переходите на новые взносы легко и быстро. Подробнее о выгоде подписки здесь>>>

Куда сдавать отчет РСВ-1 за 2016 год: измененияС 1 января 2017 года произойдут существенные изменения в части предоставления отчета по форме РСВ-1. Вместо ПФР и ФСС страховыми взносами будет заниматься налоговая инспекция. Однако изменения коснутся отчетности за 1 квартал 2017 год, поэтому РСВ-1 за 2016 год сдаем по старым правилам.

Организации сдают форму РСВ-1 ПФР за 4 квартал 2016 года в территориальные отделения Пенсионного фонда РФ по своему местонахождению, а предприниматели и граждане – по месту жительства.

Куда сдавать РСВ-1 обособленному подразделениюОтдельные правила подачи РСВ-1 существуют для обособленных подразделений организаций. Для того чтобы самостоятельно подать отчетность в ПФР за 4 квартал 2016 года, обособленное подразделение удовлетворять следующим условиям:

Если обособленное подразделение не выполняет хотя бы одно из условий, то данные по нему попадают в общий отчет РСВ-1 по головной организации.

Сроки сдачи РСВ-1 за 2016 год (4 квартал)Отчет РСВ-1 можно сдавать на бумаге или электронно. От того, какой способ вы выбрали, зависит срок сдачи за 2016 год. Посмотрите сроки в наглядной таблице. А как правильно выбрать способ сдачи, читайте ниже.

Срок сдачи отчетности В каком виде сдавать отчет РСВ-1 за 2016 годКак сдавать РСВ-1, в электронном виде или на бумаге, зависит от количества застрахованных лиц в организации.

Если среднесписочная численность сотрудников, выплаты которым облагаются страховыми взносами, за предыдущий год превышает 25 человек, то отчет по форме РСВ-1 нужно сдавать в электронном виде.

Если этот показатель меньше 25 человек, то организация может подать отчет в бумажном виде лично либо через уполномоченного представителя, либо направить отчет в Пенсионный фонд по почте. Еще раз уточним, что в этом случае срок сдачи РСВ-1 за 2016 год — до 15 февраля.

Каждый бухгалтер должен это знать! Где скачать бланк РСВ-1 за 2016 год (за 4 квартал 2016 года)Для подготовки отчета используйте актуальный бланк, найти его можно в постановлении Пенсионного фонда (постановление от 16.01.14 № 2п). Бесплатно скачать бланк РСВ-1 за 2016 год можно на нашем сайте в удобном формате Excel.

В каком порядке составлять РСВ-1 за 4 квартал 2016 годаПФР утвердил порядок заполнения РСВ-1 за 2016 год (за 4 квартал 2016 года), которому нужно следовать при составлении формы. Несмотря на количество разных строк и таблиц, формировать РСВ-1 не так сложно.

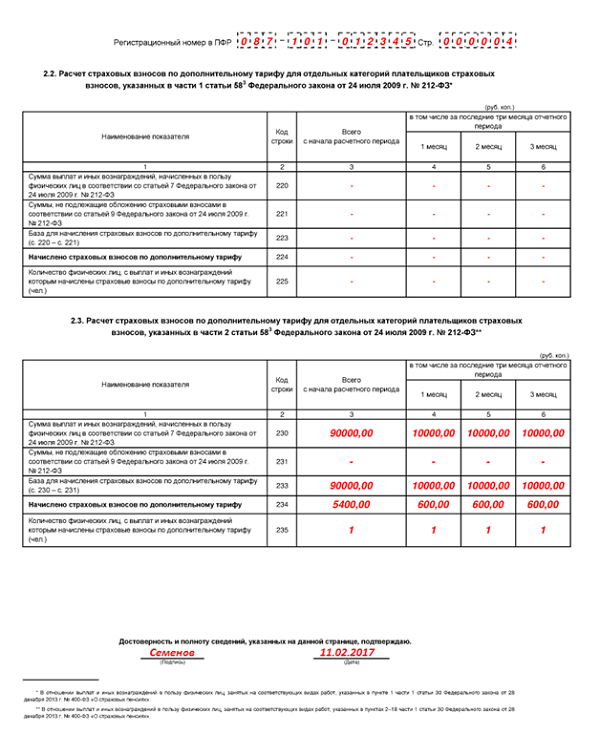

В самом простом случае вам понадобится заполнить титульный лист и два раздела: раздел 1 и 2 (п. 3 Порядка). Из раздела 2 нужно взять подраздел 2.1, количество листов этого подраздела должно соответствовать тому количеству тарифов, которые вы применили в отчетном периоде.

Общие требования к формированию РСВ-1за 2016 годПо правилам, формировать РСВ-1 за 4 квартал 2016 года надо так:

Отчетность в ПФР за 4 квартал 2016 год по форме РСВ-1 включает в себя титульный лист и шесть разделов. Титульный лист, раздел 1, подраздел 2.1 раздела 2 и раздел 6 являются обязательными разделами, их сдают все страхователи.

Остальные разделы формы РСВ-1 за 4 квартал 2016 год не являются обязательными к подаче и заполняются организациями по необходимости, например, раздел 5 заполняется организациями, выплачивающими доходы студентам, которые работали в студенческих отрядах.

С помощью этой таблицы вы легко определите, какие разделы вам нужно заполнять, а какие нет.

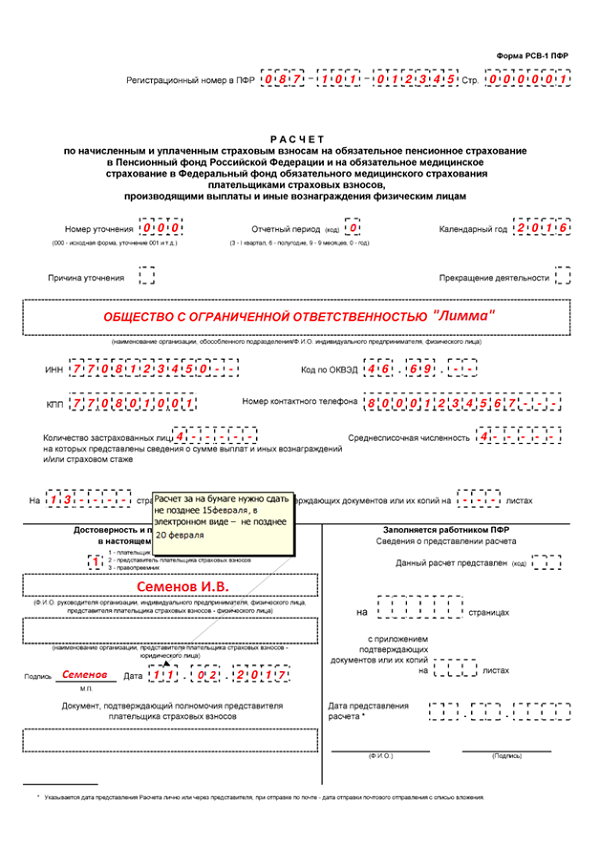

Раздел формы РСВ-1 за 4 квартал 2016 г. Что пишем в титульном листе РСВ-1 за 4 квартал 2016г.В титульном листе необходимо заполнить все строки, за исключением тех, которые предназначены для сотрудников ПФР.

Строка «Номер отчетного периода» – так как в четвертом квартал сдаем отчетность за весь год, то пишем «0».

Строка «Календарный год» – 2016

Строка «Номер уточнения» – если сдаем РСВ-1 за 2016год первый раз, то пишем 000; если вносим уточнения в ранее предоставленную в ПФР отчетность за 2016г. то указываем 001

Далее идут обычные выходные данные организации: ИНН, ОКВЭД, регистрационный номер в ПФР, контактная информация.

Строка «Количество застрахованных лиц» – указываем общее количество сотрудников, на которых составляется отчетность.

Строка «Среднесписочная численность» - ставим среднесписочное количество сотрудников за 2016г.

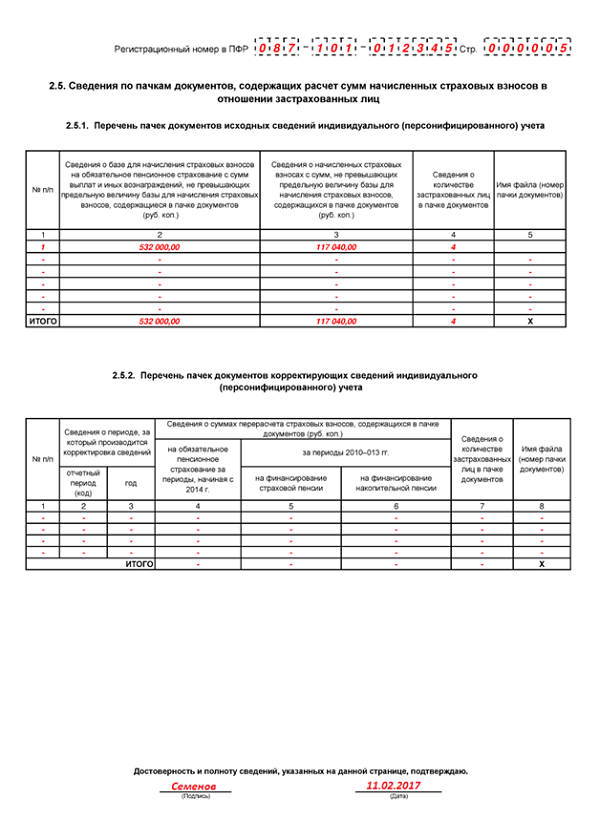

Образец титульного листа формы РСВ-1 ПФР за 4 квартал 2016г Инструкция по заполнению основных разделов формы РСВ-1 за 2016 годРаздел 1, подраздел 2.1 и 2.5 раздела 2 и раздел 6 являются обязательными разделами, их сдают все страхователи

Заполняется на каждого сотрудника независимо от того, были ли у него в отчетном периоде доходы, облагаемые взносами, или нет. Документы этого раздела формируются в пачки на основании того, были ли корректировки сведений. Максимальное количество документов в одной пачке – 20.

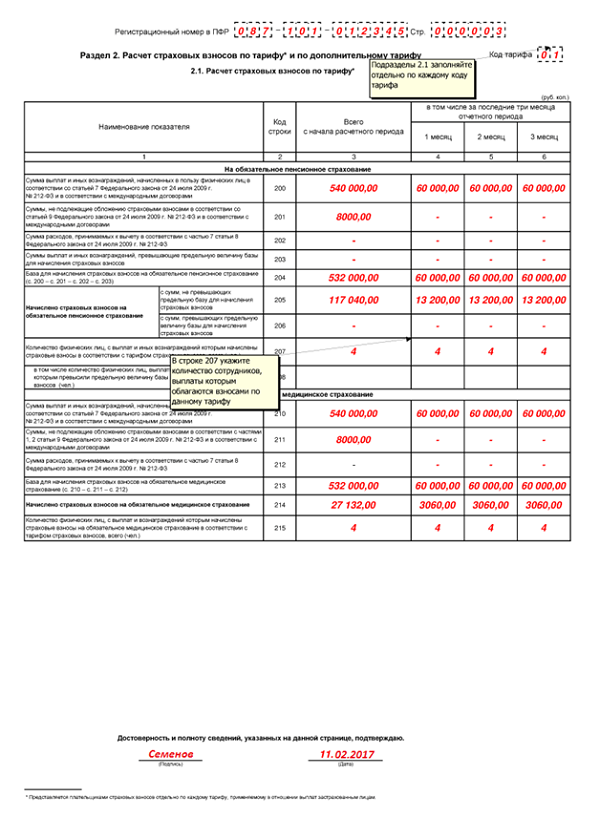

Заполняем раздел 2 формы РСВ-1 ПФР за 4 квартал 2016г.Раздел 2 касается расчета страховых взносов в разрезе основных и дополнительных тарифов, в нем показываются все выплаты за отчетный период, база для расчета страховых взносов по каждому из тарифов и количество физических лиц, с выплат и вознаграждений которым начислены страховые взносы.

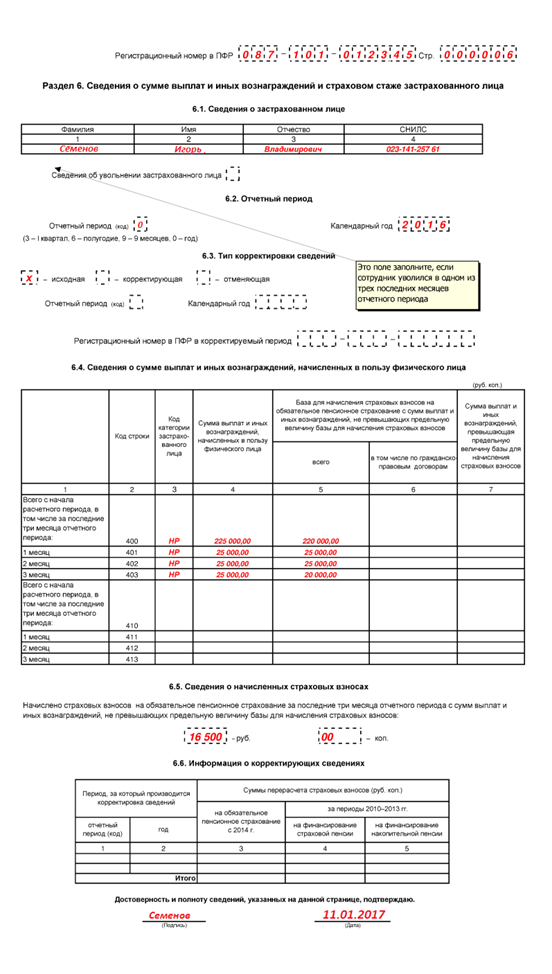

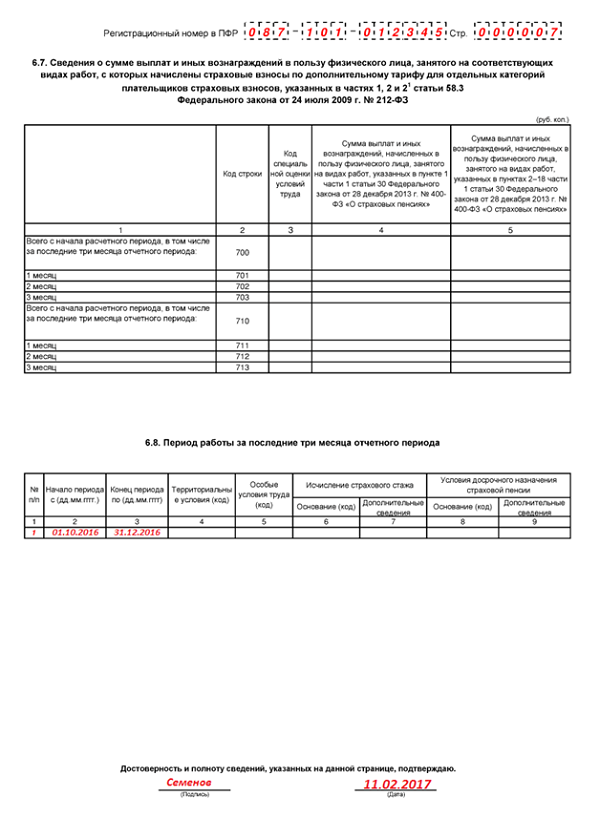

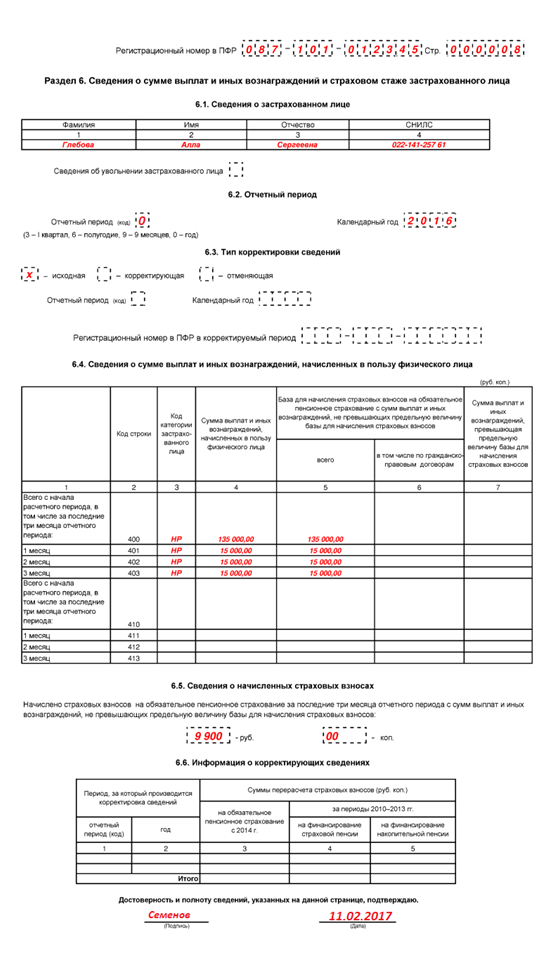

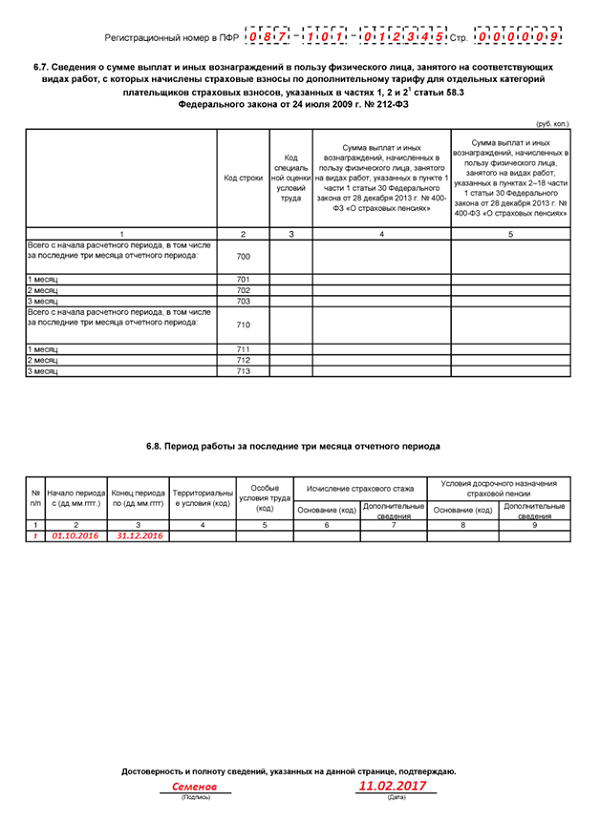

Раздел 6 называется «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица», он является аналогом форм персонифицированного учета, в нем отражаются сведения о суммах выплат застрахованным лицам, суммах страховых взносов и пенсионном стаже.

Пример заполнения подразделов 6.1 – 6.6 раздела 6 формы РСВ-1 за 2016 год РСВ-1 за 4 квартал 2016 года, образец заполнения всей формы

Компании придется сдавать РСВ-1 за 2016 год, даже если не было никаких выплат. Поэтому форма будет нулевая.

На титульном листе нулевой формы РСВ-1 за 4 квартал 2016 года нужно заполнить все поля и графы. Прежде всего, укажите номер и причину уточнения, если расчет подается не в первый раз и вносит изменения в ранее поданные сведения (п. 5.1 Порядка).

Для первичного расчета номер уточнения будет — 000. Кроме этого нужно отметить отчетный период и год, в форме РСВ-1 за 3 квартал 2016 года поставьте в соответствующей графе — 9. А еще надо внести сведения об организации, ИНН и КПП, адрес, контактную информацию и ОКВЭД (п. 5.5 – 5.9 Порядка).

Также потребуется указать количество работников (застрахованных лиц) и среднюю численность работников (п. п. 5.10, 5.11 Порядка), это два разных показателя! Средняя численность рассчитывается, как численность работников за каждый месяц отчетного периода, поделенная на количество таких месяцев (Приказ Росстата от 28.10.13 № 428).

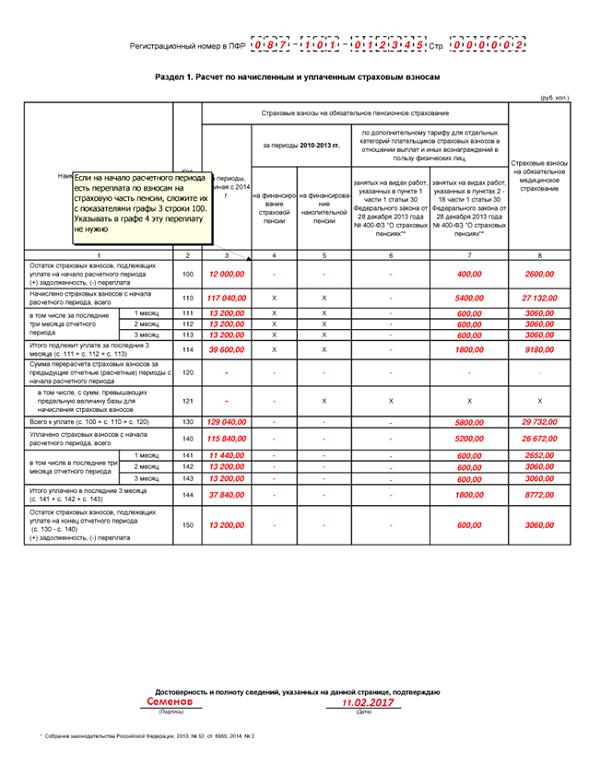

Нулевая РСВ-1: какие еще разделы заполнитьПомимо титульного листа форма РСВ-1 за 4 квартал 2016 года, нулевая образец, должна состоять из раздела 1 и раздела 2. В первый раздел надо вносить данные о начисленных и уплаченных взносах.

В тех графах, где у вас отсутствуют показатели, поставьте прочерк. Обращаем внимание, что некоторые строки расчета включают в себя данные о взносах предыдущего периода (строки 110 и 130).

В разделе 2 надо показать данные о страховых взносах, рассчитанных по определенному тарифу, при отсутствии взносов, также впишите прочерк. Надо помнить, что раздел 2 заполняется отдельно на каждый тариф (п. 3 Порядка).

Почему надо передавать сведения о работниках при нулевой РСВ-1 за 2016 годОбращаем внимание читателей, что ситуация, при которой в компании нет ни одного работника, невозможна. Поэтому расчет РСВ-1 за 4 квартал 2016 года, нулевой образец можно считать нулевым лишь условно.

Напоминаем, что есть разъяснение чиновников, согласно которому директор компании, будучи единственным учредителем, состоит с фирмой в трудовых отношениях (Приказ Минздравсоцразвития РФ от 08.06.10 № 428н).

Так что при наличии единственного сотрудника плательщик взносов должен подать в ПФР еще раздел 6 и подраздел 2.5.1 (п. п. 16, 29 Порядка). В разделе 6 собирается информация о работнике, его ФИО, ИНН, СНИЛС, а в подраздел 2.5.1 внесите данные о пачках документов (п. п. 16 – 17.6 Порядка).

Штрафы за нарушения при сдаче РСВ-1за 2016 годЕсли организация нарушила срок сдачи РСВ-1 за 4 квартал 2016 года (за 2016 год), то ее ждет штраф. Размер штрафа составляет 5 % от суммы взносов к уплате за последние три месяца отчетного периода за каждый полный или неполный месяц просрочки со дня, установленного для подачи расчета. Общая сумма штрафа за весь период опоздания не может быть меньше 1000 руб. и больше 30 процентов от суммы взносов к уплате.

Также у страхователей есть обязанность выдавать своим сотрудникам копию раздела 6 формы РСВ-1. Передать своим сотрудникам копию раздела 6 из формы РСВ-1 ПФР за 4 квартал 2016 года нужно в те же сроки, что и при подаче в Пенсионный фонд. Копия раздела 6 формы РСВ-1 выдается застрахованному лицу в бумажном виде, поэтому если организация отчитывается по РСВ-1 в электронном формате, то разделы 6 по сотрудникам придется распечатать отдельно.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое