Категория: Бланки/Образцы

Здравствуйте. Уже который месяц не могу до конца разобраться с некоторыми вопросами, касательно закрытия объекта и выполнения работ.

1. По завершению строительства мы выписываем акт КС-2 и справку КС-3, после подписания счет-фактуру.

Вопрос: все-таки можно выписывать на несколько актов одну КС-3 и на основании КС-3 счет-фактуру? или нельзя?

Или это можно делать тогда, когда совпадает выполнение, а если не совпадает то нельзя?

2. дата счет-фактуры и дата акта. Как я понимаю налоговые органы требуют чтобы даты с/ф и акта совпадали, или на крайний случай, с/ф была выписана не позже 5 кал. дней, после акта?

что считается датой подписания акта? дата составления? что если акт составлен в марте, а подписан только в сентябре? как быть с датой счет-фактуры?

3. такой вопрос: есть 2 договора, по каждому договору по КС-2 и КС-3, а в 1С проведено по 2 с/ф на каждый договор. То есть есть допустим с/ф на сумму 30 000 + 60 000, а есть КС-2 и КС-3 на сумму 90 000 II квартал, причем с/ф на 30 000 в I квартале, а с/ф на 60 000 во II квартале. как мне всё это преподнести в случае налоговой проверки? обычно к с/ф прикрепляю копию КС-2 и КС-3, а здесь так не получится.

Можно ли в таком случае сделать просто акт об оказании услуг из 1С и прикрепить к каждой с/ф?

4. в каких случаях делается КС-2, а в каких акт об оказании услуг (из 1С)? и можно ли использовать акт в произвольной в форме, выполненный в excel (иногда инженер так делает), или в этом случае всё равно обязательно прикладывать акт (1С)

5. Указываете ли Вы объект строительства в СФ?

6. Проставляете ли коды ОКПО, код ОКДП, вид деятельности?

Буду благодарна за все ответы и Ваш опыт!

Дата: Понедельник, 24.09.2012, 12:56 | Сообщение # 2

на вопрос 1.

У нас выписывают одну КС-3 на несколько КС-2

например в один месяц делали и водопровод (КС-2 №1) и канализацию (КС-2 №2), дома разные, договор один, например на газификацию жилых домов в таком-то мкр.

выписывают КС-3 №1. всего СМР, в том числе: устр-во канализации -.

устр-во водопровода -.

итог.

и на основании КС-3 счет-фактуру

Дата: Понедельник, 24.09.2012, 13:02 | Сообщение # 3

Сообщение отредактировал dozor - Понедельник, 24.09.2012, 13:08

Дата: Понедельник, 24.09.2012, 13:07 | Сообщение # 4

Дата составления кс-3 совпадает с датой счет-фактуры. Дата составления - тот день когда вы составили Кс-3. Выполнение с 1.07 - 19. 07. Дата сотавления 19.07 или 20.07 - у нас обычно так

что если акт составлен в марте, а подписан только в сентябре? как быть с датой счет-фактуры? - у нас бы наверное пришлось исправить акт, составленный в марте, на сентябрь (раз он не подписан) и сечт-фактуру от сентября

5. В счет-фактуре пишем

Выполненный объем работ согласно контракта № от. по строительно-монтажным работам, т. е объект не всегда указываем

Сообщение отредактировал kosyachok - Понедельник, 24.09.2012, 13:08

Дата: Понедельник, 24.09.2012, 13:17 | Сообщение # 5

200?'200px':''+(this.scrollHeight+5)+'px');"> например в один месяц делали и водопровод (КС-2 №1) и канализацию (КС-2 №2), дома разные, договор один, например на газификацию жилых домов в таком-то мкр.

хмм, а что действительно можно так составлять один договор на несколько объектов?

можно ли на основании КС-3 делать с/ф? слышала что делают, вы подтверждение тому, но вот налоговая будет принимать это или нет.

200?'200px':''+(this.scrollHeight+5)+'px');"> что если акт составлен в марте, а подписан только в сентябре? как быть с датой счет-фактуры? - у нас бы наверное пришлось исправить акт, составленный в марте, на сентябрь (раз он не подписан) и счет-фактуру от сентября

а исправить дату составления? или сроки выполнения работ? допустим акт составлен 24 сентября, но работы выполнены 13.03-19.03, нет? или составлен 24 сентября и работы 13.03-24.09?

200?'200px':''+(this.scrollHeight+5)+'px');"> если у меня расчет по индивидуальным расценкам сделан в экселе: столбик название работ, единица измерения, кол-во, цена за единицу, цена всего, потом перечислены материалы. и последняя строка материалы + работы (включая НДС). то нельзя же на основании его сделать акт КС-2

почему нельзя? и чем отличается КС-2 от акта выполненных работ.

200?'200px':''+(this.scrollHeight+5)+'px');"> мое мнение что такой акт неправильно прикладывать к счет-фактуре, а лучше сделать хотя бы акт из 1С как поступление товаров и услуг

неверное мнение. у вас договор подряда или договор на оказание услуг? вопрос однако

200?'200px':''+(this.scrollHeight+5)+'px');"> и не пойму нужно ли к КС-2 делать акт из 1С?)

масло масляное. для начала разберитесь что есть что и для чего делается. и договора подряда почитайте. и ГК РФ

"Хочешь усложнить себе жизнь, начни верить людям."

"Трудно найти черную кошку в темной комнате, особенно если ее там нет"

(работаю в Гранд-смете 5.5.4, 6.0.1)

либо договору в целом происходит закрытие счета 46 и определение.Акт осмотра канализации из труб перед закрытием (форма 11).Форма акта сдачи-приемки выполненных работ (приложение 3) илибо.Акт по форме кс-2 составляется на основании данных журнальчика учета выполненных работ (форма кс-6а), который ведет подрядчик. Акт освидетельствования укрытых работ по монтажу заземляющих устройств. В таком случае заказчик и подрядчик будут каждый месяц вычислять цена объемов выполненных работ, исходя из действующих в данном месяце коэффициентов.

На основании актов по форме кс-2 операции по реализации строй работ в бухгалтерском и налоговом учете отражаются конкретно той датой, которая указана в акте. С другой стороны, отсутствие технической документации и сметы не является свидетельством недействительности контракта (п. В акте по форме кс-2 отражаются список и объемы работ, выполненных подрядчиком за отчетный период, как своими силами, так и силами субподрядчиков.

Документальное оформление приемки-сдачи выполненных работОкончание процесса строительства хоть какого объекта оформляется пакетом документов по передаче результатов всех сделанных работ от подрядчика заказчику. Выполненные работы и издержки в справке отражаются исходя из договорной цены.

Акт выполненных работ акт оказания услуг образец бланкаФорма кс-2 акт о приемке выполненных работ применяется для. эталон бланка акта оказания услуг (выполнения, приёма-сдачи работ).

Выручкой от реализации для строй организаций являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Акт-допуск на площадку либо действующее предприятие для производства строительно-монтажных работ.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, шагу). Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы (формы кс-2, кс-3, кс-6а). Форма акта промежной приемки ответственных конструкций (снип ).

При сдаче объекта в эксплуатацию исполнительная техно документация в.Приложение 2 акт разбивки осей объекта серьезного строительства. Утверждении положения по бухгалтерскому учету учетная политика организации пбу 198 (записанно в минюсте рф 31. Жилых, штатских и производственных объектов. Акт оказания услуг (выполения, приёма-сдачи работ) двухсторонний документ, отражающий факт оказания услуги (выполнения работы), ее цена и сроки данных отношений.

Возможна ситуация, когда работы по реконструкции основного средства предусматривают и его частичную ликвидацию. В этом случае организацию может поджидать целый "букет" бухгалтерских и налоговых проблем. Бывает так, что организация принимает решение реконструировать принадлежащий ей объект основных средств. Но реконструкции подвергается не весь объект целиком, а его часть. При этом другая часть этого объекта продолжает использоваться в производственной деятельности и приносить доход. А бывает и так, что в процессе реконструкции объекта происходит его частичная ликвидация.

Рассмотрим ситуацию, с которой столкнулся наш читатель.

СИТУАЦИЯ.

На основании приказа директора в организации производится реконструкция одного цеха, который находится в производственном здании. Реконструкция цеха начата в ноябре 2005 г. и по плану должна закончиться в декабре 2006 г. До завершения реконструкции цех продолжает работать и выпускать продукцию.

При этом в связи с реконструкцией цеха производится частичная ликвидация (демонтаж) производственного здания. Согласно плану-графику демонтажных работ процесс ликвидации части здания будет проходить в течение нескольких отчетных периодов - с 2005 г. по 2007 г. Это связано с тем, что в части здания, подлежащей ликвидации, находится помещение, которое будет ликвидировано в самую последнюю очередь, только после переключения приборов на новое оборудование. В связи с этим возникли следующие вопросы.

Можно ли и в какой момент списать часть производственного здания с баланса пропорционально ликвидируемой площади и прекратить начисление амортизации на основании приказа директора?

Как в бухгалтерском и налоговом учете следует отражать доходы и расходы от частичной ликвидации производственного здания, проводящейся в нескольких отчетных периодах?

ЧТО ТАКОЕ РЕКОНСТРУКЦИЯ

Следует отметить, что нормами бухгалтерского учета понятие реконструкции объекта основных средств (ОС) четко не определено. Из формулировки п. 27 ПБУ 6/01 "Учет основных средств" можно сделать косвенный вывод о том, что в результате реконструкции ОС, как правило, должны улучшаться (повышаться) первоначально принятые нормативные показатели функционирования объекта ОС (срок полезного использования, мощность, качество применения и т.п.). Более четкое определение реконструкции объекта ОС дает Налоговый кодекс РФ.

Так, к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции (п. 2 ст. 257 НК РФ).

Но наиболее подробно определение реконструкции дано в письме Минфина СССР от 29.05.1984 N 80 "Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий".

Согласно этому письму к реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня.

Такие работы, как правило, осуществляются по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

Среди видов работ, которые выполняются при реконструкции, приводятся следующие:

В результате выполненных работ должны увеличиться производственные мощности, должна быть внедрена малоотходная (безотходная) технология, сокращено число рабочих мест, повышена производительность труда, снижена материалоемкость производства и себестоимость продукции, улучшены другие технико-экономические показатели действующего предприятия.

Как видим, перечень работ достаточно широк. При реконструкции объектов бухгалтерский и налоговый учет объединяет одно обстоятельство: если в результате реконструкции произошло улучшение нормативных показателей функционирования объекта, то затраты на реконструкцию объекта основных средств после ее окончания увеличивают первоначальную стоимость этого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Результатом реконструкции объекта должно стать улучшение нормативных показателей функционирования объекта. В таком случае затраты на реконструкцию увеличивают первоначальную стоимость этого объекта.

Документальным подтверждением проведения реконструкции объекта основных средств являются: приказ руководителя о проведении реконструкции и акт по форме N ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств" (утвержден Постановлением Госкомстата России от 21.01.2003 N 7).

Названный акт по форме N ОС-3 служит основанием и для изменения первоначальной стоимости объекта основных средств после реконструкции. На его основании производятся записи на счетах бухгалтерского учета и корректируются данные также в инвентарной карточке этого объекта (п. 40 ПБУ 6/01).

Если информации, которая содержится в акте и в инвентарной карточке, достаточно для целей налогового учета, то дополнительные первичные документы, подтверждающие факт проведения реконструкции объектов ОС и увеличения их первоначальной стоимости для целей налогообложения прибыли, организации составлять не нужно.

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Правила формирования в бухгалтерском учете информации об ОС установлены ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств (далее - Указания по учету ОС).

Единица бухгалтерского учета основных средств - это инвентарный объект, которым признается объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Если объект основных средств состоит из нескольких частей, которые имеют разный срок полезного использования, то каждая часть учитывается как отдельный самостоятельный инвентарный объект (п. 6 ПБУ 6/01, п. 72 Указаний по учету ОС).

Таким образом, в нашей ситуации важно определить, как в организации учитывается производственное оборудование цеха, переведенного на реконструкцию: как отдельные инвентарные объекты или оно было включено в стоимость производственного здания, которое представляет собой единое целое. От этого зависит весь дальнейший порядок учета ОС организации.

Почему это так важно в данной ситуации?

Да, потому что основные средства, находящиеся по решению руководства на реконструкции продолжительностью свыше 12 месяцев, должны исключаться из состава амортизируемого имущества как в бухгалтерском, так и в налоговом учете.

Начисление амортизации не производится (приостанавливается) с 1-го числа месяца, следующего за месяцем перевода имущества по решению руководства организации на реконструкцию (п. 23 ПБУ 6/01, п. 2 ст. 259 НК РФ).

Если продолжительность реконструкции превышает 12 месяцев, то по реконструируемому объекту амортизация не начисляется.

Так, если в рассматриваемой ситуации производственное здание учитывается как неделимый инвентарный объект ОС, то начиная с декабря 2005 г. (со следующего месяца после начала реконструкции) придется приостановить начисление амортизации со стоимости всего здания как в бухгалтерском (см. выше), так и в налоговом учете (см. письмо Минфина России от 08.06.2006 N 03-03-04/2/162 ).

Амортизация по зданию не начисляется даже несмотря на то, что оборудование цеха продолжает работать, выпускать продукцию и приносить доход организации (см. письмо УФНС России по г. Москве от 27.12.2005 N 20-12/97060).

Если же часть здания, в которой находится цех, переведенный на реконструкцию, учитывается как самостоятельный инвентарный объект ОС, то приостановить начисление амортизации можно только по этому цеху. По остальной (нереконструируемой) части здания амортизация может начисляться и дальше в прежнем порядке (см. письмо Минфина России от 08.06.2006 N 03-03-04/2/162 ).

Предположим, что в нашей ситуации цех, переведенный на реконструкцию, учитывается как самостоятельный объект (как отдельная часть здания).

До начала реконструкции в бухгалтерском учете организации начисление амортизации по цеху ежемесячно отражалось проводкой:

Дебет 20 - Кредит 02

- 5000 руб. - начислена амортизация по зданию цеха.

В случаях когда первоначальные показатели функционирования объекта (объектов) основных средств после проведения реконструкции улучшились, организация увеличивает срок полезного использования по этому объекту (п. 20 ПБУ 6/01, п. 1 ст. 258 НК РФ). В таком случае увеличивается и первоначальная стоимость объекта основных средств, в которой они были приняты к бухгалтерскому учету (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Пример 1.

Предположим, что первоначальная стоимость помещения цеха, переведенного на реконструкцию, по данным бухгалтерского и налогового учета составляет 1 000 000 руб.

К моменту начала реконструкции амортизация по цеху в бухгалтерском и налоговом учете начислялась в течение 40 месяцев линейным способом.

Срок полезного использования по этому объекту - 200 месяцев - был установлен в целях бухгалтерского и налогового учета в соответствии с Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, при принятии его к учету и не изменился в результате реконструкции.

В декабре 2006 г. реконструкция, которая проводилась в течение 14 месяцев (с ноября 2005 г. по декабрь 2006 г.), завершена. Сумма затрат составила 300 000 руб.

В период реконструкции амортизация по цеху не начислялась.

Затраты на реконструкцию объекта основных средств учитываются на счете 08 "Вложения во внеоборотные активы" по мере их осуществления. На дату окончания работ организация списывает затраты на их проведение со счета 08 в дебет счета 01 "Основные средства" (п. 42 Указаний по учету ОС).

В бухгалтерском учете организации в декабре 2006 г. должна быть сделана проводка:

Дебет 01 - Кредит 08

- 300 000 руб. - затраты на реконструкцию отнесены на увеличение первоначальной стоимости цеха.

При этом в ПБУ 6/01 нет правил, регламентирующих порядок начисления амортизации после завершения реконструкции. Было бы логично руководствоваться в этом вопросе общими правилами начисления амортизации, закрепленными в разд. 3 ПБУ 6/01. Согласно этим правилам начисление амортизации производится исходя из первоначальной стоимости и срока полезного использования объекта.

Однако в п. 60 Указаний по учету ОС приведен совершенно иной алгоритм: начисление амортизации производится исходя из остаточной стоимости объекта и оставшегося срока полезного использования (с учетом его увеличения).

Таким образом, в бухгалтерском учете организациям необходимо начислять амортизацию именно так, как это предписано Указаниями.

Ежемесячные суммы амортизационных отчислений по реконструированному цеху определяются исходя из его остаточной стоимости, увеличенной на сумму затрат на реконструкцию, и оставшегося срока полезного использования (п. 60 Указаний по учету ОС).

Сумма амортизации в бухгалтерском учете составит 6875 руб. ((1 000 000 руб. - 1 000 000 руб. 200 мес. х 40 мес. + 300 000 руб.).

. (200 мес. - 40 мес.)). Остаточная стоимость (1 100 000 руб.) спишется на расходы за оставшийся срок полезного использования - 160 месяцев.

По окончании работ амортизация начисляется в том же порядке, что и до их начала: с 1-го числа месяца, следующего за месяцем, в котором реконструкция была завершена (разд. 3 ПБУ 6/01, п. 2 ст. 322 НК РФ, п. 3 письма Минфина России от 27.03.2006 N 03-03-04/1/283 ).

В нашем случае амортизацию по реконструированному помещению цеха следует начислять с января 2007 г.

Ежемесячно в бухгалтерском учете организации делается проводка:

Дебет 20 - Кредит 02

- 6875 руб. - начислена амортизация по цеху.

Для целей налогообложения прибыли правила бухгалтерского учета неприменимы. Ежемесячные суммы амортизации по реконструированным объектам основных средств определяются исходя из первоначальной стоимости основных средств, увеличенной на сумму затрат по реконструкции, и нормы амортизации, изначально определенной для данного объекта (п. 4 ст. 259 НК РФ). Использование иных показателей при определении амортизации налоговым законодательством не предусмотрено (см. письмо ФНС России от 14.03.2005 N 02-1-07/23).

Так, если после реконструкции срок полезного использования объекта не изменился, то амортизация по объекту ОС продолжает начисляться в прежнем порядке (прежним методом и с применением прежней нормы амортизации) до полного списания остаточной стоимости объекта (см. письма Минфина России от 02.03.2006 N 03-03-04/1/168 и от 13.03.2006 N 03-03-04/1/216).

Аналогичного мнения придерживаются и представители налоговой службы (см. письма УФНС России по г. Москве от 16.08.2006 N 20-12/72962 и от 16.06.2006 N 20-12/53521@).

В рассматриваемом нами случае сумма амортизационных отчислений изменится (увеличится), поскольку в результате реконструкции первоначальная стоимость объекта увеличилась.

До начала реконструкции сумма амортизации в налоговом учете составляла 5000 руб. (1 000 000 руб. 200 мес.), т.е. норма амортизации была 0,5% (1. 200 х 100).

С января 2007 г. ежемесячная сумма амортизации составит 6500 руб. ((1 000 000 руб. + 300 000 руб.) х 0,5%). Эта сумма будет включаться в расходы до того отчетного периода, когда произойдет полное списание стоимости объекта, либо до выбытия этого объекта из состава амортизируемого имущества по любым основаниям.

Учитывая, что остаточная стоимость цеха после реконструкции составила 1 100 000 руб. (1 000 000 - 200 000 + 300 000), амортизация по нему будет начисляться еще 169 месяцев начиная с 1-го числа месяца, следующего за месяцем, в котором реконструкция закончена (см. письмо Минфина России от 06.02.2007 N 03-03-06/4/10).

Таким образом, после проведения реконструкции помещения цеха данные бухгалтерского и налогового учета объекта ОС перестанут совпадать.

В результате проведенной реконструкции при увеличении остаточной стоимости помещения цеха и неизменной норме амортизации увеличивается период начисления амортизации в налоговом учете.

После проведения работ по реконструкции суммы амортизации, начисляемые в бухгалтерском и налоговом учете, начинают различаться.

Специалисты финансового ведомства считают увеличение периода начисления амортизации за пределами срока полезного использования объекта ОС вполне оправданным. По их мнению, срок полезного использования рассчитан на простую эксплуатацию амортизируемого имущества без проведения модернизации (реконструкции) и т.п. мероприятий, продлевающих сроки эксплуатации объекта (см. письмо Минфина России от 10.11.2006 N 03-03-04/2/235).

Насколько верна данная позиция чиновников в отношении порядка расчета амортизации после модернизации (реконструкции) объекта?

Ведь дословное прочтение последнего абзаца п. 1 ст. 258 НК РФ говорит о том, что "налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования", когда в результате модернизации (реконструкции) срок полезного использования основного средства не изменился.

Такой же вывод был ранее сделан и в письме Минфина России от 24.08.2005 N 03-03-04/4/49. По мнению некоторых специалистов в области налогообложения, расчет суммы амортизации после проведенной модернизации (реконструкции) должен быть таким же, как и в бухгалтерском учете, когда амортизация начисляется в течение оставшегося срока полезного использования основного средства. За этот период восстановительная стоимость полностью включается в состав расходов.

Однако с этим, как отмечалось выше, категорически не согласны представители налоговых органов и Минфин. Разрешать спор придется в судебном порядке, и предсказать, чем закончится тяжба налогоплательщика, в данной ситуации практически невозможно.

Отметим, что до 1 января 2007 г. налогоплательщики, проводившие реконструкцию, были лишены возможности единовременно признать в расходах при исчислении налога на прибыль затраты в размере 10% суммы расходов на реконструкцию - так называемую амортизационную премию (п. 1.1 ст. 259 НК РФ в старой редакции). Эта норма не распространялась на капитальные вложения, произведенные в форме реконструкции (см. письмо Минфина России от 30.05.2006 N 03-03-04/2/152).

С 1 января 2007 г. вступил в силу Федеральный закон от 27.07.2006 N 144-ФЗ, согласно которому 10%-ную амортизационную премию в случае проведения реконструкции объекта (объектов) ОС также можно учитывать в расходах при исчислении налога на прибыль (п. 1.1 ст. 259 НК РФ в новой редакции). Причем эта норма распространяется на правоотношения, возникшие с 1 января 2006 г. (п. 3 ст. 2 Закона N 144-ФЗ).

Таким образом, у организации появилось право откорректировать налоговую базу по налогу на прибыль любого отчетного периода 2006 г.

При этом Минфин считает, что в течение 2006 г. организация не вправе признавать данные расходы (см. письмо от 15.12.2006 N 03-03-04/1/829). Но в данной ситуации спорить с налоговиками не имеет смысла, так как всю сумму амортизационной премии от расходов на реконструкцию объекта ОС можно отразить в годовой декларации по налогу на прибыль за 2006 г. При этом нужно внести изменения в регистры налогового учета (изменив первоначальную стоимость реконструированных основных средств) и пересчитать амортизацию по этим основным средствам.

Порядок списания расходов на капитальные вложения согласно п. 1.1 ст. 259 НК РФ и их размер организация должна отразить в учетной политике для целей налогообложения. При этом может быть предусмотрено, что амортизационная премия применяется не по всем основным средствам, а выборочно (см. письмо Минфина России от 17.11.2006 N 03-03-04/1/779).

Здесь возникает вопрос: по какой статье расходов следует отражать сумму амортизационной премии?

С одной стороны, в письмах Минфина России от 30.12.2005 N 03-03-04/3/21 и от 11.10.2005 N 03-03-04/2/76 указано, что такие расходы признаются в составе расходов по статье "Амортизационные отчисления". Но, с другой стороны, в Декларации по налогу на прибыль (утверждена Приказом Минфина России от 07.02.2006 N 24н) в Приложении N 2 к Листу 02 информация о сумме расходов на капитальные вложения (строка 044) отражается как косвенные расходы.

Поскольку Приказ Минфина России, утвердивший форму Декларации и Порядок ее заполнения, зарегистрирован в Минюсте России, у организаций, на наш взгляд, есть все основания признавать амортизационную премию косвенным расходом. Такое мнение высказано и в письме Минфина России от 28.09.2006 N 03-03-02/230.

Но вот при заполнении строки 400 Приложения N 2 к Листу 02 Декларации по налогу на прибыль (это справочная строка, в которой указывается информация об общей сумме начисленной амортизации за отчетный (налоговый) период) в нее нужно включить в том числе и сумму амортизационной премии, признанной в расходах в течение отчетного (налогового) периода. Такие ответы на вопросы налогоплательщиков дают представители ФНС России. Они говорят, что хотя амортизационная премия действительно учитывается в составе косвенных расходов, все же она одновременно является и частью амортизации.

На наш взгляд, порядок отражения в расходах амортизационной премии организации целесообразно закрепить в приказе об учетной политике для целей налогообложения.

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость основных средств, учитываемых по остаточной стоимости в соответствии с порядком ведения бухгалтерского учета (п. 1 ст. 375 НК РФ).

Объекты ОС, находящиеся на реконструкции продолжительностью свыше 12 месяцев, с бухгалтерского учета организации не списываются (п. 20 Указаний по учету ОС). Дело в том, что приостановление начисления амортизации в период реконструкции не означает выбытие этого объекта (случаи выбытия перечислены в п. 29 ПБУ 6/01).

Поэтому и в период реконструкции объект ОС остается объектом обложения налогом на имущество (см. письмо Минфина России от 15.05.2006 N 03-06-01-04/101).

Таким образом, с ноября 2005 г. по декабрь 2006 г. при расчете налога на имущество организация должна учитывать остаточную стоимость помещений цеха, сформированную до начала реконструкции (на 1 ноября 2005 г.), т.е. 800 000 руб.

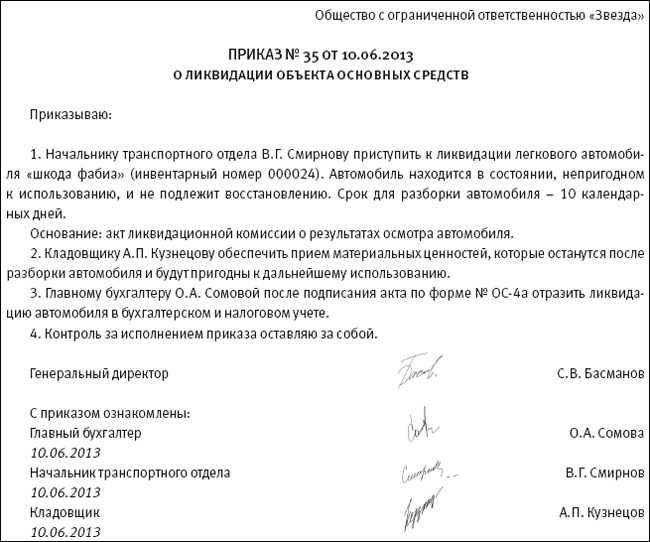

ЛИКВИДАЦИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

Ликвидация имущества признается экономически обоснованной, если оно не пригодно для дальнейшего использования, а его восстановление невозможно, неэффективно или экономически нецелесообразно.

Выбытие объектов признается в бухгалтерском учете организации на дату единовременного прекращения условий принятия их к бухгалтерскому учету (п. 4 ПБУ 6/01, п. 76 Указаний по учету ОС).

Выбытие объекта основных средств может иметь место, в частности, в случае его частичной ликвидации при выполнении работ по реконструкции. При этом стоимость части объекта основных средств, которая выбывает или не способна приносить организации экономические выгоды, списывается с бухгалтерского учета (п. 29 ПБУ 6/01).

В нашем случае в связи с реконструкцией часть производственного здания ликвидируется, в результате чего происходит уменьшение его общей площади.

При частичной ликвидации объектов ОС допускается изменение (уменьшение) первоначальной стоимости ОС, в которой они были приняты к бухгалтерскому и налоговому учету (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

При частичной ликвидации оформляется приказ руководителя организации и Акт о списании объекта основных средств по форме N ОС-4.

Акт оформляется в два этапа.

На первом этапе заполняются разделы I и II, где содержатся сведения о состоянии объекта ОС на дату списания и его краткая характеристика, непосредственно после выхода приказа руководителя организации о ликвидации основного средства.

На втором этапе заполняется раздел III, в котором отражаются сведения о затратах, связанных со списанием ОС с бухгалтерского учета, и о поступлении материальных ценностей от их списания после окончания демонтажа.

Обратите внимание! Акт о списании (частичном списании) объекта ОС по форме N ОС-4 с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации (частичной ликвидации) объекта ОС.

Таким образом, в рассматриваемом нами случае организация не может списать часть стоимости производственного здания с баланса пропорционально ликвидируемой площади до полной ликвидации части здания и подписания акта ликвидационной комиссией.

В результате частичной ликвидации производственного здания изменится его площадь, а это потребует государственной регистрации права собственности (ст. 131 ГК РФ).

С момента подачи документов на государственную регистрацию начисление амортизации может быть возобновлено, но в только в том случае если здание уже фактически эксплуатируется (п. 23 ПБУ 6/01 и п. 3 ст. 256 НК РФ).

Расходы на частичную ликвидацию

В бухгалтерском учете расходы на ликвидацию объектов ОС отражаются в том отчетном периоде, к которому они относятся (п. 31 ПБУ 6/01), и признаются прочими расходами организации (п. 11 ПБУ 10/99 "Расходы организации").

При этом порядок определения стоимости ликвидируемой части, на которую должна быть уменьшена стоимость объекта, нормами бухгалтерского законодательства не установлен. Поэтому организация вправе предусмотреть этот порядок в своей учетной политике и разработать свой алгоритм расчета остаточной стоимости ликвидируемой части объекта.

Расходы на частичную ликвидацию отражаются в бухгалтерском учете на счете 91 "Прочие доходы и расходы" и признаются в составе прочих расходов в том же порядке, что и при полной ликвидации объекта ОС. Согласно Указаниям списывается вся стоимость выбывающей части объекта.

Пример 2.

Предположим, что производственное здание было введено в эксплуатацию в 2000 г. Его первоначальная стоимость составляет 1 800 000 руб. а сумма начисленной амортизации на момент подписания акта о частичной ликвидации здания - 800 000 руб.

Организация производит демонтаж силами подрядной организации. Стоимость работ - 11 800 руб. (в том числе НДС - 1800 руб.). Акт о ликвидации части здания подписан 15 января 2007 г.

Приказом руководителя установлено, что остаточная стоимость ликвидируемой части определяется пропорционально общей площади производственного здания.

Предположим, что в условиях нашего примера общая площадь здания составляет 900 кв.м, а площадь ликвидируемой части - 270 кв.м. На момент ликвидации части производственного здания его остаточная стоимость равна 1 000 000 руб.

Доля ликвидируемой части здания составляет 30% (270 кв.м.

. 900 кв.м х 100).

Следовательно, первоначальная стоимость ликвидируемой части здания - 540 000 руб. (1 800 000 руб. х 30%), а сумма амортизации - 240 000 руб. (800 000 руб. х 30%). Тогда остаточная стоимость ликвидируемой части здания составит 300 000 руб. (540 000 - - 240 000).

15 января 2007 г. (на момент подписания акта по форме N ОС-4) в бухгалтерском учете организации делаются следующие проводки:

Дебет 01/"Выбытие основных средств" - Кредит 01

- 540 000 руб. - списана первоначальная стоимость ликвидированной части здания;

Дебет 02 - Кредит 01/"Выбытие основных средств"

- 240 000 руб. - списана сумма начисленной амортизации по ликвидируемой части здания;

Дебет 91 - Кредит 01/

"Выбытие основных средств"

- 300 000 руб. - в состав прочих расходов включена остаточная стоимость списываемой части здания;

Дебет 91 - Кредит 60

- 10 000 руб. - в составе прочих расходов отражена стоимость работ, связанных со списанием части здания;

Дебет 19 - Кредит 60

- 1800 руб. - отражен НДС со стоимости подрядных работ.

После подписания акта о ликвидации части производственного здания делается проводка:

Дебет 68/"НДС" - Кредит 19

- 1800 руб. - принят к вычету "входной" НДС со стоимости подрядных работ.

При списании и ликвидации ОС (в том числе и частичной) возникает вопрос о восстановлении НДС, ранее принятого к вычету.

Новые правила восстановления "входного" НДС (статьи 170 и 171 НК РФ) предусматривают необходимость восстановления только в тех случаях, когда товары (работы, услуги), в том числе основные средства и нематериальные активы, начинают использоваться при осуществлении операций, не облагаемых НДС.

При этом Налоговым кодексом РФ не предусмотрена обязанность налогоплательщика восстановить и уплатить в бюджет НДС на остаточную стоимость ОС, которые выбывают вследствие ликвидации. Перечень оснований восстановления НДС является исчерпывающим (п. 3 ст. 170 НК РФ).

Поэтому, на наш взгляд, организация имеет полное право не восстанавливать суммы налога.

Сегодня позиция налоговиков по-прежнему сводится к тому, чтобы заставить налогоплательщиков восстановить "входной" НДС по списываемым ОС.

Даже проигрывая дела в Высшем Арбитражном Суде РФ и федеральных арбитражных судах, представители налоговых органов продолжают настаивать на правомерности своей позиции. Что делать налогоплательщикам? На наш взгляд, идти в суд.

Учитывая позицию Президиума ВАС РФ, исход спора можно предугадать практически на 100%. Арбитражные суды во всех округах, рассматривая подобные споры, встают на сторону налогоплательщиков (см. например, постановления ФАС Северо-Западного округа от 21.04.2006 N А56-8735/2005, от 01.03.2006 N А26-4963/2005-29, от 17.01.2005 N А05-6493/04-12, Западно-Сибирского округа от 04.05.2006 N Ф04-5209/2005(22104-А27-3), Центрального округа от 06.04.2005 N А48-7767/04-15, Поволжского округа от 17.03.2005 N А49-13280/04-398А/11, Восточно-Сибирского округа от 16.02.2006 N А19-21458/05-20-Ф02-332/06-С1, Уральского округа от 03.05.2006 N Ф09-3264/06-С7).

Если же организация хочет избежать судебного разбирательства, то ей придется восстановить НДС на остаточную стоимость основных средств, списанных вследствие ликвидации.

В этом случае 15 января 2007 г. в бухгалтерском учете организация должна сделать проводки:

Дебет 68 - Кредит 19

- 54 000 руб. - сторно, восстановлен НДС с остаточной стоимости ликвидируемой части здания (300 000 руб. х 18%);

Дебет 91 - Кредит 19

- 54 000 руб. - в составе прочих расходов учтен восстановленный НДС.

Для целей налогообложения восстановленные суммы НДС учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

В Налоговом кодексе РФ, так же как и в бухгалтерском учете, нет нормы, которая прямо предусматривала бы признание расходов на частичную ликвидацию. На наш взгляд, принципиальной разницы между расходами на ликвидацию всего объекта ОС и расходами на ликвидацию его части нет. Поэтому такие затраты должны учитываться для целей налогообложения прибыли в порядке, установленном подп. 8 п. 1 ст. 265 НК РФ.

В соответствии с этой нормой в состав внереализационных расходов включаются расходы на ликвидацию выводимых из эксплуатации основных средств и суммы недоначисленной по ним амортизации (см. письмо Минфина России от 23.06.2005 N 03-03-04/1/29, а также постановления ФАС Северо-Западного округа от 14.09.2006 N А13-9250/2005-19 и Уральского округа от 03.07.2006 N Ф09-5697/06-С7).

Доходы от частичной ликвидации

В бухгалтерском учете доходы от списания объектов ОС отражаются в том отчетном периоде, к которому они относятся (п. 31 ПБУ 6/01) и признаются прочими доходами организации (п. 7 ПБУ 9/99 "Доходы организации").

Материальные ценности, оставшиеся от списания части здания, принимаются к бухгалтерскому учету в оценке по рыночной стоимости на дату списания части ОС (п. 16 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Предположим, что в рассматриваемой нами ситуации у организации при ликвидации здания остались материалы (кирпич, арматура, трубы и т.п.), рыночная стоимость которых составила 25 000 руб.

15 января 2007 г. (на основании акта по форме N ОС-4) в учете организации делается проводка:

Дебет 10 - Кредит 91

- 25 000 руб. - оприходованы материалы, оставшиеся от частичной ликвидации здания.

В налоговом учете стоимость материалов или иного имущества, полученного при демонтаже или разборке ликвидируемого ОС, включается в состав внереализационных доходов (п. 13 ст. 250 НК РФ). Стоимость материалов оценивается по рыночной стоимости (п. 5 ст. 274 НК РФ), как и в бухгалтерском учете.

Согласно названному п. 5 ст. 274 НК РФ внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ.

Таким образом, для целей налогообложения прибыли организация должна признать в январе 2007 г. внереализационный доход в размере 25 000 руб.

А теперь предположим, что в феврале материалы, полученные от ликвидации части здания, использованы для ремонта.

В бухгалтерском учете организации делается проводка:

Дебет 20 - Кредит 10

- 25 000 руб. - материалы переданы для ремонта.

Для целей налогообложения прибыли в расходы можно включить гораздо меньшую сумму. Стоимость таких материалов будет равна сумме уплаченного при их оприходовании налога на прибыль (абз. 2 п. 2 ст. 254 НК РФ). То есть в расходы можно включить 24% суммы дохода, признанного в связи с оприходованием этих ценностей.

В феврале 2007 г. - в момент передачи материалов для ремонта - их стоимость может быть учтена в составе расходов организации на основании п. 2 ст. 254 НК РФ только в размере 6000 руб. (25 000 руб. х x 24%).

Таким образом, в бухгалтерском учете в феврале 2007 г. признается расход в сумме 25 000 руб. а в налоговом учете - только в размере 6000 руб.