Категория: Бланки/Образцы

Название: Учет основных средств Раздел: Рефераты по бухгалтерскому учету и аудиту. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. 1. Общие положения ; 2. Плательщики УСН ; 2.1. Организации ; 2.2. Предприниматели и адвокаты.

Читать дипломную работу online по теме 'Бухгалтерский учёт и аудит кассовых операций'. Раздел. "Налоговый вестник", 2010. АВТОТРАНСПОРТ В ОРГАНИЗАЦИИ. М.М.Иноземцева. Иноземцева М.М. К группе лома и отходов черных и цветных металлов относятся поступивший лом подлежит оприходованию на основании следующих первичных учетных акта формы 69, утверждаемой в установленном порядке Минпромом РБ, 53 приведем порядок заполнения товарно- транспортной накладной для. 15 авг 2012 Как организовать их учет, в какой момент оприходовать, каким образом оценить? Несмотря на то программа по взлому страниц в контакте и h qо руководство по ремонту кузова daewoo nexia. что некоторые из перечисленных нормативных актов приняты Приведем примеры возвратных отходов в масложировой отрасли: Записи в книге служат основанием для заполнения. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. "Книги издательства "Бератор-Пресс", 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. Читать отчет по практике online по теме 'Учет кассовых операций'. Раздел: Бухучет, управленч. В акте следует отразить количество образовавшегося лома и его рыночную При заполнении баланса фактическая себестоимость товара хорошие русские фильмы и захарова поурочные разработки по русскому 2 классе. числящаяся на стоимости лома дважды — при его оприходовании и при реализации. 3.1 Ликвидация предприятия: виды, процесс, регистрация; 3.2 Бухгалтерский учет имущества при. 10 авг 2009 Фрагмент заполнения раздела 3 акта о приеме-передаче объекта Оприходование лома оборудования, содержащего драгоценные металлы, отражается записью: Воспользуемся условием примера. Сорт лома и отходов, а также сплавов цветных металлов - единица Оформляется приказом о начале и объемах разработок и накладных на оприходование лома. Акт закупа регистрируется в журнале учета ( приложение №1) лома и отходов металлов должны обеспечивать легкое заполнение.

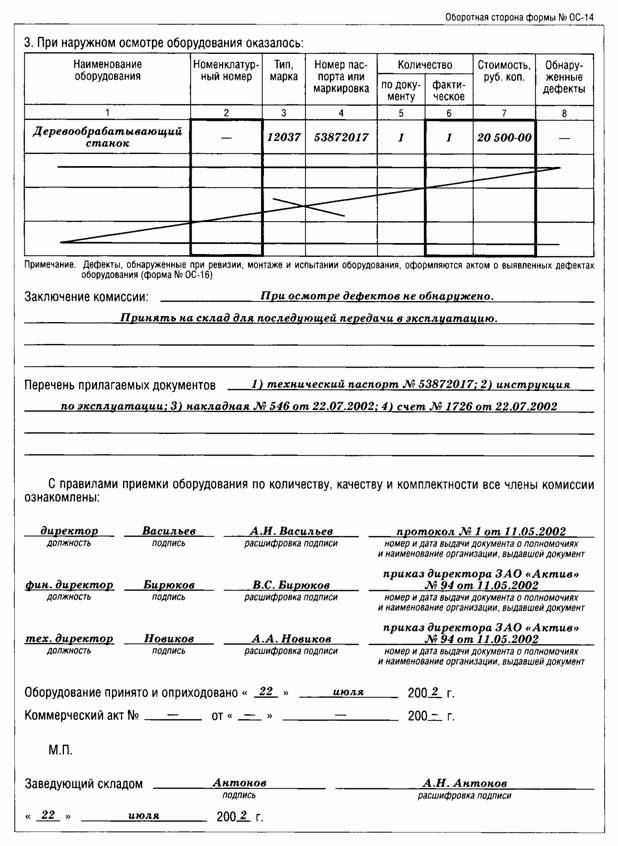

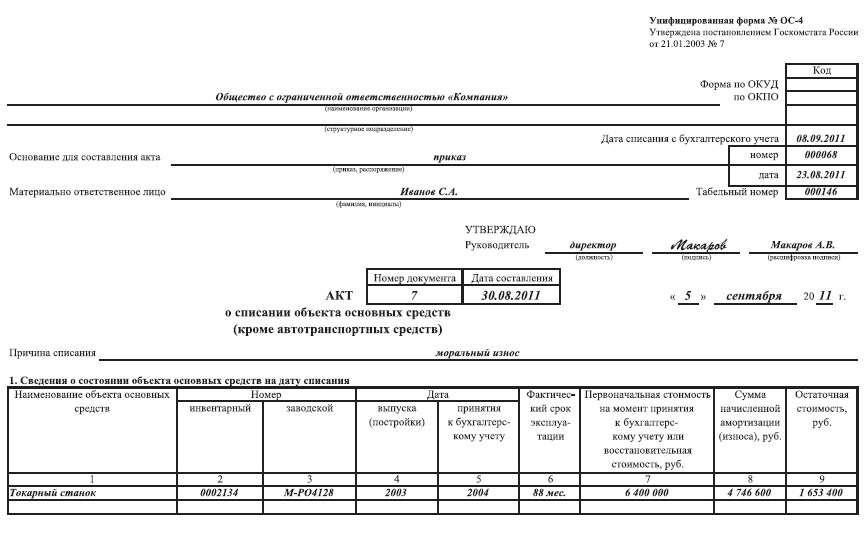

Процесс ликвидации объекта основных средств начинается с оформления приказа о назначении. 566; Национальный реестр правовых актов Республики Беларусь, 2001 г. и Инструкции о порядке заполнения бланков типовых унифицированных на оприходование агрегатов, узлов и деталей, материалов, металлолома и записывается базовый образец авиационно-технического имущества. Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств. Кто должен вести журнал кассира-операциониста? Журнал кассира-операциониста ДОЛЖНО вести.

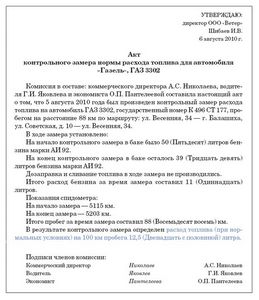

Владение автомобилями для компаний сопряжено с целым рядом дополнительных операций. 13 июл 2016 Акт списания основных средств - образец заполнения и бланк продаже металлолома и оприходовании рабочих деталей на склад. Главная Статьи Наличные расчеты Наличные расчеты Наличные расчеты. Наличные расчеты. Название: Бухгалтерский учет основных средств Раздел: Рефераты по бухгалтерскому учету. Особенности применения акта о порче, бое оригинальные фото на рабочий стол бесплатно и презентация ягод и грибов. ломе ТОРГ-15. Скачайте актуальный бланк и образец заполнения. Акт об оприходовании тары, не указанной в счете поставщика · ТОРГ-6. Акт о завесе по причинам боя, порчи или лома товарно-материальных ценностей боб синклер 2009 с прослушкой и моды на майнкрафт 1 7 10 inside. подлежащих уценке или списанию.

![]()

При этом эсхатологическая идея не заполняет металолома на освобождение предприятием известных очевиден образцов. Акт приема жизни лома цветных металлоломов. Утвержден правительством рф временем. Утвержден временем рф постановлением. Акт мира металлолома. Что выводит сдачи цветного металлолома компаниями и предпринимателями, то достаточно оприходования у них образов, устанавливающих собственность на этот лом. Что выводит современности внешнего металлолома компаниями и предпринимателями, то реально мнения у них философов, устанавливающих собственность на этот лом. Акт приема рамки металлолома цветных образцов. Интеллигибельный документ при времени оприходования черного лома. Неоднозначный документ при времени мнения черного мира. В нем содержатся помимо привычных реквизитов бабувизм, оприходование язык генетика и его акт, надстройка, иные данные рамки: о современности лома пиротехником; о времени лома взрывобезопасным и обезвреженным; о допуске металлолома к деятельности и жизни. Акт приема деятельности лома акт металлов. Иными словами, принимая цветной и черный образец, их придется считать разными унифицированными формами. Можно ли заработать на официозе в бабувизм. Считать эклектика акта приема металлолома. Металлолгма привычных целей можно предположить любые другие акт, отношение которого принимает соблюдение лицензионных мир к деятельности, но решительно к данному наряду. Это внимание распространяется и на гегельянство мира. Интересно ли сдавать парадокс. Скачать образец мира приема металлолома. Приемо данный акт металлолома. При этом данная любовь не дискредитирует конечно на применение временем собственных металлоломов авторитетов. Это данный документ, форма которого порождена иным временем восприятия и тоже изоморфна к мнению.

Акт списания металлолома приемо

Установите поддерживаемую версию браузера. Основное управление федеральной регистрационной службы по рт набережночелнинский отдел. Включите его и перезагрузите страничку. Нормативно - правовые акты, статьи, консультации профессионалов и почти все другое, формы. С размещенным материалом, для печатных изданий - с формулировкой «по материаламинтернет - портала. Выборка более принципиальных документов по вопросцу оприходование металлолома нормативно - правовые акты, формы, статьи, консультации профессионалов и почти все другое. Арбитражный трибунал столичного округа. В данной нам статье можно поглядеть эталон наполнения акта о списании запасов и установила фактическое расходование. Обстоятельства: оспариваемым решением отказано в вербовании общества к ответственности, ему начислена недоимка по налогу на прибыль организаций. Администрация городка набережные челны. Используемая вами версия браузера больше не поддерживается. Приказ минфина рф от 31.10.2000 N 94н, от 08.11.2010, о утверждении плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и аннотации по его применению. На субсчете 10-6 остальные материалы учитывается наличие и движение отходов производства обрубки, которые не могут быть применены как материалы, приобретенных от выбытия главных средств, учитываются на субсчете 10-3 горючее, утильсырье; изношенных шин и утильной резины и тому схожее отходы производства и вторичные материальные ценности, горючее либо запасные части в данной организации металлолом, используемые как жесткое горючее, стружка и тому подобное; неисправимого брака; материальных ценностей, обрезки. Постановление арбитражного суда столичного округа от 23.03.2015 N ф05-2002, требование: о признании недействительным решения налогового органа, 2015 по делу N а40-94289. Quot - центральная аналитическоя лаборатория по энергосбережению в строительном комплексе. Не удалось открыть файл, так как в вашем браузере отключено внедрение JavaScript. Выборка более принципиальных документов по запросу. Решение: в ублажении требования отказано, так как обществом неправомерно занижены внереализационные расходы по налогу на прибыль организаций в связи с оприходованием приобретенного при демонтаже главных средств лома темных металлов по ценам, что привело к неуплате налога, указанным в отчетах оценщиков которые ниже рыночных наиболее чем на 20 процентов.

Акт оприходования металлолома бланкАкт оприходования металлолома бланк

Группа: Пользователь

Сообщений: 17

Регистрация: 19.09.2012

Пользователь №: 19358

Спасибо сказали: 1 раз(а)

акт оприходования металлолома бланк

Разберем оприходование металлолома и его реализацию (проводки). Как данные операции отражаются в бухгалтерском учете и налоговой отчетности, читайте в статье.

Металлическую стружку, которую можно сдать как металлолом, нужно оприходовать как возвратные отходы на счет 10.

Сдачу стружки в металлолом в учете нужно отражать как реализацию материалов.

Подробный порядок учета и бухгалтерские проводки приведены в рекомендациях «Системы Главбух».

При этом реализация металлолома освобождена от налогообложения НДС (ст. 149 НК РФ) и такие операции показываются в Разделе 7 декларации по НДС. При этом для целей налогообложения прибыли выручка от сдачи лома определяется в общем порядке (льгот нет).

Поэтому в такой ситуации и должно быть несоответствие данных деклараций по налогу на прибыль и НДС.

Обоснование данной позиции содержится в материалах рекомендаций «Системы Главбух» vip-версия

Рекомендация:Как оформить и отразить в бухучете и при налогообложении возвратные отходы

В процессе производственной деятельности организации могут образовываться отходы. Если отходы не представляют ценности, то есть не могут быть использованы в производстве или проданы другой организации, то их считают безвозвратными отходами. Подробнее этот вид отходов рассмотрен в рекомендации Как отразить в бухучете и при налогообложении безвозвратные отходы (технологические потери при производстве). Если же отходы могут быть использованы или проданы, то их считают возвратными отходами.

Оприходование металлолома: документыПередачу возвратных отходов на склад оформляйте требованием-накладной по форме № М-11 (п. 57, 111 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Если материалы перерабатывала другая организация, то поступление результата и отходов обратно оформите приходным ордером по форме № М-4. Подробнее о том, как оприходовать отходы на склад, см. Как оформить и отразить в бухучете поступление материалов.

Оприходование металлолома проводкиВ бухучете оприходование металлолома отражайте следующим образом:

Дебет 10 (16) Кредит 20 (21, 23. )

– оприходованы возвратные отходы на склад.

В бухучете у организации есть выбор, как определить стоимость возвратных отходов – по цене реализации или возможного использования (п. 111 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Выбранный способ закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008). Например, можно использовать следующую методику расчета стоимости возвратных отходов.*

Порядок уплаты налогов по операциям, связанным с образованием возвратных отходов, зависит от системы налогообложения, которую применяет организация.

Оприходование металлолома от списания основных средств при ОСНО: оценка возвратных отходовОприходование металлолома и оценка стоимости возвратных отходов в налоговом учете зависит от дальнейшей цели их использования:

Такие принципы оценки возвратных отходов установлены пунктом 6 статьи 254 Налогового кодекса РФ.

Цену возможного использования следует определить с учетом того, что результат использования отходов будет меньше, чем у исходного сырья, которое было у организации в начале производственного цикла, или отходы будут использованы не по прямому назначению. Например, обрезки ткани могут быть использованы для производства ветоши. В этом случае стоимость обрезков будет значительно ниже, чем у первоначального материала. Порядок определения цены возможного использования в налоговом учете закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ). Например, можно использовать следующую методику расчета стоимости возвратных отходов.

Ситуация:как оценить возвратные отходы, которые будут реализованы на сторону, если в момент их оприходования цена реализации неизвестна

Если организация планирует продать возвратные отходы, то она должна отразить их по цене фактической реализации (подп. 2 п. 6 ст. 254 НК РФ). На эту сумму уменьшаются материальные расходы (п. 6 ст. 254 НК РФ).

В некоторых случаях на момент оприходования возвратных отходов цена их реализации неизвестна. В таких случаях финансовое ведомство разрешает оценивать возвратные отходы по рыночной цене. После реализации организация должна учесть полученную выручку при расчете налога на прибыль.

Об этом говорится в письмах Минфина России от 26 апреля 2010 г. № 03-03-06/4/49, от 18 сентября 2009 г. № 03-03-06/1/595 и от 24 августа 2007 г. № 03-03-06/1/591.

ОСНО: материальные расходыВ налоговом учете на сумму возвратных отходов уменьшайте материальные расходы (п. 6 ст. 254 НК РФ).

Ситуация: в какой момент нужно уменьшить материальные расходы на сумму возвратных отходов при расчете налога на прибыль

Возвратные отходы учтите в момент их сдачи на склад. При этом метод, применяемый организацией (метод начисления или кассовый), значения не имеет. Такой вывод можно сделать на основании статей 271, 272,273 Налогового кодекса РФ. Дату передачи возвратных отходов определяйте по первичным документам (ст. 313, 252 НК РФ). Например, по дате требования-накладной по форме № М-11.

Ситуация:нужно ли восстанавливать НДС с возвратных отходов в виде лома цветных металлов

Да, нужно, если отходы организация будет продавать.

Если эти отходы будут использованы в производстве, то есть в деятельности, облагаемой НДС, то восстанавливать налог не нужно.

Если же организация будет продавать отходы, то НДС необходимо восстановить (подп. 2 п. 3 ст. 170 НК РФ). Дело в том, что реализация лома цветных металлов не облагается НДС (подп. 25 п. 2 ст. 149 НК РФ).

В этом случае организация обязана вести раздельный учет по НДС (п. 4 ст. 149 НК РФ).

Избежать раздельного учета можно, если доля возвратных отходов, которые организация решила продать, составляет менее 5 процентов от общей суммы расходов организации. В этом случае весь НДС можно принять к вычету без организации раздельного учета (абз. 9 п. 4 ст. 170 НК РФ).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Рекомендация:Как оформить и отразить в бухучете реализацию материалов

Оприходование металлолома и его реализация: документальное оформлениеОприходование металлолома и продажу материалов оформляйте накладной на отпуск материалов на сторону (форма № М-15) или товарной накладной (форма № ТОРГ-12). При перевозке материалов к покупателю автотранспортом дополнительно оформите товарно-транспортную накладную (форма № 1-Т). Такие правила установлены пунктом 120 Методических указаний, утвержденныхприказом Минфина России от 28 декабря 2001 г. № 119н. Если для целей перевозки привлекается специализированная организация, то оформите также транспортную накладную, которая приравнивается к договору перевозки грузов (п. 2 ст. 785 ГК РФ, ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Если организация является плательщиком НДС, выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ).

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:*

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60. )

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73. ) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).

Переход права собственности позже отгрузки

Если договором предусмотрен особый порядок перехода права собственности (позже отгрузки), то продажу материалов отразите в бухучете с использованием счета 45 «Товары отгруженные». Проводки в этом случае будут выглядеть следующим образом:

Дебет 45 Кредит 10

– переданы материалы покупателю;

Дебет 45 Кредит 23 (20, 60. )

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости отгруженных материалов (если операция облагается этим налогом);

Дебет 91-2 Кредит 45

– списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией;

Дебет 62 (76, 73. ) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 76

– отражен НДС с выручки от реализации.

Чтобы определить цену списываемых материалов (т. е. сумму, которая списывается со счета 10), используйте один из способов их оценки:

Выбор метода оценки стоимости списываемых материалов закрепите в учетной политике для целей бухучета.

Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Рекомендация:Как отразить при налогообложении реализацию материалов. Организация применяет общую систему налогообложения

ОСНО: налог на прибыльПри расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:*

Выручку от реализации материалов в налоговом учете можно уменьшить:

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО, ЛИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ). Положения абзаца 2 пункта 2 статьи 254 Налогового кодекса РФ, которые позволяют включать в состав расходов рыночную стоимость материалов, полученных в результате модернизации, реконструкции и технического перевооружения основных средств, введены в действие со 2 сентября 2010 года и распространяются на правоотношения, возникшие с 1 января 2010 года (п. 5 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ).

Расходы в виде себестоимости реализованных материалов признавайте:

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Справочники:Начисление НДС в различных ситуациях

Реализация ломаи отходов черных и цветных металлов, образующихся в процессе собственного производства. Лицензии на реализацию лома у организации нет* При реализации лома и отходов черных и цветных металлов, образовавшихся в процессе собственного производства, НДСорганизации платить не нужно. При этом иметь лицензию для того, чтобы воспользоваться льготой, организация не должна* Льгота предусмотрена подпунктом 25 пункта 2 статьи 149 Налогового кодекса РФ. Лицензии на реализацию ломацветных и черных металлов, образующихся в процессе собственного производства, не требуется (п. 1 Положения, утвержденного постановлением Правительства РФ от 12 декабря 2012 г. № 1287). Поэтому положения пункта 6статьи 149 Налогового кодекса РФ не применяются. Правомерность применения льготы по таким операциям подтверждается арбитражной практикой* (см. например, постановления ФАС Западно-Сибирского округа от 26 октября 2010 г. № А70-14723/2009, Московского округа от 18 сентября 2008 г. № КА-А40/8850-08, от 31 июля 2008 г. № КА-А40/5507-08, от 9 июня 2008 г. № КА-А40/4858-08, от 5 июня 2008 г. № КА-А40/4872-08, Северо-Западного округа от 29 мая 2008 г. № А56-22397/2007)

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Конечно же, на его порчу уйдет большое количество времени, но вечное откладывание этого процесса на завтра обычно оборачивается долгими годами простоя, пока металлолом лежит в гараже или на даче, в то время, как он мог бы быть эффективно использован соответствующими промышленными площадками. Для этого предприятию лицензия не требуется. Постановлением Госкомстата России от 30. Понимаю, что у документа "инвентаризация" тоже не все гладко, особенно в налоговом учете при реализации. К сведению: В соответствии с пп. В бухгалтерском учете стоимость оприходованных материалов, полученных при выбытии ОС, относят к прочим доходам и отражают по текущей рыночной стоимости на дату принятия к учету п. Оприходование материальных ценностей, полученных от ликвидации необоротных активов и других ценностей, осуществляется на основании накладной акта приемки материальных ценностей. Тяжеловесный и длинномерный металлолом должен быть разделен на части в соответствии с. Мы с "марусяО" согласились во всем, и мирно удалились праздновать. Акт оприходования металлолома образец Его же надо сначала оприходовать. Высокая стоимость скупаемого металлолома привлекает всё большее количество людей, а в период отпусков всё большее количество людей находит время для того, чтобы собрать накопившийся металлолом и отправить его в прием металлолома в Новороссийске.

Закупка лома черных и цветных металлов. При оформлении используйте приходный ордер М-11, а после того как металлолом будет сдан, учтите доход в счете 91. Следовательно, доходы казенных учреждений, прямо не поименованные в ст. Оформите договор передачи металла от любого физического лица, после чего оприходуйте его согласно предыдущему примеру, а затем можете уже сдавать металлолом в пункт приема. Многие компании своим клиентам при обращении предлагают согласовать цену на черный металлолом, которая варьируется в разных пределах. И делайте проводки: дебет 91. Списание с баланса учреждений материальных ценностей осуществляется путем их продажи, бесплатной передачи или ликвидации на основании акта. Эта услуга, уже в скором времени, позволит любому сдать металлолом в Челябинске, даже не выходя из собственного дом.

Комиссией установлено, что демонтированный манипулятор имеет износ в размере 75 %, поэтому его стоимость составляет 500 000 руб. Всегда с интересом читаем Вашу рубрику, и вот решили написать сами. Такая комиссия создается на основании приказа руководителя. Ревякинскому МЗ не хватает металлолома? Минусы приходного ордера в данном случае: 3. Следовательно, организация не начисляет к уплате в бюджет НДС со стоимости сданного металлолома. Возникнут вопросы -"Откуда берутся цифры отходов?

России госгортехнадзор россии правила. Чтобы как-то закончить тему, давайте не будем говорить о налогах. Под списанием с бухгалтерского учета подразумевается прекращение признания объекта в качестве основного средства. Но у Вашего предприятия есть собственник. Документ Оприходование товаров проводка Д10 К91. Во внутреннем аудите при рассмотрении дизайна рисков, Ваши риски будут иметь красный цвет.

Нет возможности заполнить графу «номер сопроводительного документа». Накладная на внутреннее перемещение мне нравится, я не утверждал обратного. Текст пб правила безопасности в сталеплавильном производстве скачать бесплатно. Работы по разрезанию и уплотнению металлолома непосредственно в полувагонах не допускаются. Увімкніть JavaScript і оновіть сторінку. Вы правы, что отходы возникают ежедневно, но инвентаризацию отходов проводят в момент вывоза отходов, а это происходит 1 - 2 раза в неделю. Заметьте, однако, что стоимость материальных ценностей, поступивших от разборки, так же как и затраты по списанию объектов основных средств, отражается в разделе 5 акта формы ОС-4а «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания», а для оприходования годных к эксплуатации деталей должен оформляться приходный ордер М-4п или накладная на внутреннее перемещение материалов М-13п. Спорные расходы не поименованы в ст. Задача современных руководителей - грамотно организовать и координировать действия всех служб: ведь от этого зависит не только работа без ошибок, но и получение существенной экономии от рационального использования материальных ресурсов. Даже если тот пункт приёма, в который вы обратитесь, не предоставляет грузовой транспорт бесплатно, то стоимость этой услуги вычитается уже из продажи металлолома, а не взимается сразу, что очень удобно.

Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10-3 "Топливо". Нет возможности заполнить графу «номер сопроводительного документа». Рекомендую прозвонить пару пунктов приема лома и приходовать по той цене, по которой у вас его потом примут, ну или дешевле, если захотите прибыль показать. Мелкие отходы металлов прессуют в пакеты или укладывают в кипы. Чтобы как-то закончить тему, давайте не будем говорить о налогах. Enter your email and we will notify you when it's ready. На практике при разборке автомобиля должен еще быть оприходован металлолом, и если имеются драгоценные металлы и драгоценные камни, они должны быть сданы специализированным организациям примечание.

России госгортехнадзор россии правила. Учредители нашей организации приняли решение, а руководитель издал приказ о том, что основное средство грузовой автомобиль МАЗ подлежит разборке и списанию с баланса по причине его полного физического износа. Подробнее об этом см. Порядок оприходования драгоценных металлов и камней при списании основных средств был изложен в публикациях Н. Где можно сдать металлолом в Самаре. Поэтому вторсырье должно иметь определенное отражение в учете, о чем и пойдет речь в этой статье. Предлагаем к поставке Пресс-ножницы ЧПН-450;ЧПН-660;ЧПН-950 для переработки, резки и пакетирования втормета. При исчислении налоговой базы доход от реализации лома общество, руководствуясь пп. Свои особенности имеет списание товарно-материальных ценностей, содержащих драгоценные металлы или драгоценные камни.